Основные элементы модели управленческого учета

Название проекта: организация управленческого учета на предприятии.

Цель проекта: подготовить рабочую модель бизнес-процесса управленческого учета для внедрения на предприятии.

Точка зрения: руководство предприятия.

Инструментарий: методология функционального моделирования IDEF0 и программное приложение BPwin 1.8.0.

Список данных:

• потребность в управленческой информации;

• стратегия предприятия;

• управленческая информация;

• информационная система;

• финансовая функция;

• центры ответственности;

• руководство предприятия;

• данные;

• методология управленческого учета;

• финансовая отчетность;

• обработанные данные;

• стратегия управленческого учета;

• имеющиеся ресурсы;

• квалификация персонала;

• первичные документы;

• данные в информационной системе;

• подтвержденные данные;

• отчетность в разрезе центров ответственности;

• сводная отчетность;

• отчетность по требованию.

7.2.3 Перечень функций

7.2.3 Перечень функций

В модели использованы следующие функции: организовать управленческий учет — АО; разработать методологию управленческого учета — А1:

определить стратегию управленческого учета — А11,

оценить имеющиеся ресурсы — А12,

разработать приемы и методы управленческого учета — А13; собрать и обработать данные — А2:

получить и ввести данные — А21,

подтвердить данные — А22,

обработать данные — А23; подготовить управленческую отчетность — A3:

|

|

|

подготовить отчетность по центрам ответственности — A31,

составить сводную отчетность — А32,

подготовить отчетность по требованию — АЗЗ.

Словарь

Данные — факты, характеризующие деятельность предприятия, подлежащие количественному выражению.

Данные в информационной системе— данные, введенные в информационную систему и сгруппированные по аналитическим признакам.

Имеющиеся ресурсы — персонал и информационная система в распоряжении предприятия.

Информационная система — совокупность программных приложений, баз данных, используемых для управления предприятием.

Квалификация персонала — совокупность знаний, умений и навыков персонала в конкретной профессиональной области.

Методология управленческого учета— совокупность приемов и методов ведения управленческого учета.

Обработанные данные — данные, распределенные по объектам учета и центрам ответственности.

Отчетность в разрезе центров ответственности—стандартная управленческая отчетность, составленная для каждого центра ответственности. Эта отчетность используется руководителями центров ответственности для принятия решений в рамках их должностных полномочий.

|

|

|

Отчетность по требованию — управленческая отчетность нестандартной формы, используемая для пояснения стандартной отчетности.

Первичные документы — документы, подтверждающие факты совершения хозяйственных операций, оформленные в соответствии с действующим законодательством и нормативными актами.

Подтвержденные данные — данные, соответствующие первичным документам. Данные в информационной системе, обозначенные как соответствующие первичным документам.

Потребность в управленческой информации — обоснованная необходимость получения управленческой информации.

Руководство предприятия — должностные лица, несущие конечную ответственность за принимаемые ими управленческие решения в пределах своей компетенции.

Сводная отчетность — стандартная управленческая отчетность, характеризующая деятельность предприятия в целом. Деятельность центров ответственности представлена обобщающими показателями.

Стратегия предприятия — совокупность целевых ориентиров, определяющих деятельность предприятия в долгосрочном периоде.

Стратегия управленческого учета — формализованные потребности руководства предприятия в управленческой информации.

|

|

|

Управленческая информация — информация, необходимая для принятия управленческих решений.

Управленческая отчетность — управленческая информация, представленная в удобной для чтения форме. Может быть стандартной, подготавливаемой регулярно в установленной форме, и нестандартной, подготавливаемой по требованию.

Управленческий учет — деятельность по обеспечению руководства предприятия информацией, необходимой для принятия управленческих решений.

Финансовая отчетность — агрегированная отчетность, подготавливаемая на регулярной основе для внешних пользователей информации. Требования к составу, порядку составления и срокам предоставления финансовой отчетности устанавливаются законодательством или стандартами бухгалтерского учета.

Финансовая функция — бухгалтерия и финансовые подразделения предприятия.

|

|

|

Центры ответственности — структурные сегменты предприятия, руководители которых несут ответственность за конкретные показатели деятельности (например, руководитель центра затрат отвечает за затраты своего сегмента, руководитель центра прибыли — за затраты и выручку и т.д.).

_ 2 е IDEFO - диаграммы модели управленческого учета

|

|

|

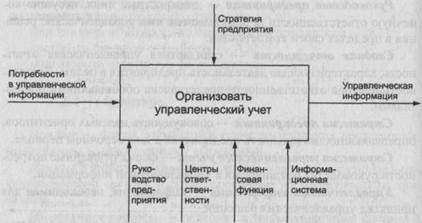

IDEFO-диаграммы модели управленческого учета представлены на рис. 7.5-7.7.

Рис. 7.5. Контекстная диаграмма модели управленческого учета

Дата добавления: 2018-09-20; просмотров: 303; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!