ПРАКТИЧЕСКИЕ ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ IDEF - ТЕХНОЛОГИЙ ГЛАВА

Приступим к практическому изучению моделирования систем. Под словом "система" будем понимать совокупность взаимодействующих с какой-либо общей целью компонент и взаимосвязей между ними. Мир, в котором мы живем, можно рассматривать как сложную взаимосвязанную совокупность естественных и искусственных систем. Это могут быть достаточно сложные системы (например, планеты в составе солнечной системы), системы средней сложности (космический корабль) или сверхсложные системы (системы молекулярных взаимодействий в живых организмах). Существует огромное количество научных дисциплин, предназначенных для изучения и объяснения различных аспектов этого бесконечного спектра сложности. Например, механика может объяснить гравитационное притяжение двух планет, а физика может описать молекулярные взаимодействия в стакане кипятка. Искусственные системы по своей сложности, как правило, занимают среднее положение. Например, всемирная телефонная сеть содержит десятки и даже сотни тысяч переключателей, однако количество взаимодействий этих переключателей не идет ни в какое сравнение с количеством взаимодействий молекул даже в небольшом стакане воды. С точки зрения общей теории систем такие системы обычно рассматриваются как системы средней сложности.

Под термином "моделирование" будем понимать процесс создания точного описания системы. Особенно трудным оказывается описание систем средней сложности, таких как система коммутаций в телефонных сетях, управление авиаперевозками или движением подводной лодки, сборка автомобилей, челночные космические рейсы, функционирование предприятия. С точки зрения человека эти системы описать достаточно трудно, потому что они настолько велики, что практически невозможно перечислить все их компоненты со всеми взаимосвязями, и в то же время недостаточно велики для применения общих упрощающих предположений (как это принято в физике).

|

|

|

Неспособность дать простое описание, а следовательно, и обеспечить понимание таких систем, делает их проектирование и создание трудоемким и дорогостоящим процессом и понижает степень их надежности. С развитием технического прогресса адекватное описание систем становится все более актуальной проблемой.

Как уже было рассмотрено ранее, SADT — это методология, разработанная специально, для того чтобы облегчить описание и пои-мание искусственных систем, относящихся к разряду средней сложности. Уже в течение продолжительного времени эта методология успешно применяется для описания большого количества сложных искусственных систем из широкого спектра областей (банковское дело, планирование промышленного производства, организация материально-технического снабжения, методология планирования, технология программирования). Причина такого успеха заключается в том, что SADT является полной методологией для создания описания систем, основанной на концепциях системного моделирования.

|

|

|

В этой главе приведены примеры практического применения IDEF-технологий моделирования для различных предметных областей.

_. IDEF-моделирование в налогообложении

Реализацию задачи построения моделей бизнес-процессов некоторой предметной области обязательно должно предварять детальное исследование рассматриваемой области. Необходимо на словесном уровне описать проблему, которая должна быть решена методами структурного анализа.

Постановка задачи

В рыночных условиях налоги становятся практически основным инструментом государственного воздействия на экономику. В первую очередь они являются финансовым фундаментом государства, так как созданы прежде всего для финансирования общественно необходимых благ и услуг. Вместе с тем налоги все больше используются в

качестве инструмента регулирования и стимулирования. С их помощью государство оказывает влияние на темпы роста и развития отдельных предприятий, отраслей и территориальных образований.

качестве инструмента регулирования и стимулирования. С их помощью государство оказывает влияние на темпы роста и развития отдельных предприятий, отраслей и территориальных образований.

|

|

|

Проблема стабильности налоговых поступлений зависит, прежде всего, от используемого налогового инструментария, слаженности работы налоговой системы, а также множества макроэкономических факторов. Налоги служат индикатором макроэкономических проблем, и поэтому их поступление в бюджетную систему зависит, в основном, от колебаний экономической конъюнктуры, финансовой политики государства, организационно-правовых проблем. В то же время среди определяющих причин неудовлетворительного поступления налоговых платежей в бюджет страны необходимо выделить несовершенство 'налогового механизма, нерациональную структуру налоговой системы, недостаточно эффективную работу по планированию налоговых платежей.

Ситуация со сбором налогов нестабильна, даже несмотря на увеличение числа принимаемых нормативных актов и проведенных административных мероприятий. Анализ структуры и динамики налоговых поступлений показывает, что налоговая система России неэластична по отношению к быстро меняющейся экономической конъюнктуре. Так, например, собираемая в системе МНС РФ налоговая информация не позволяет правильно оценить объем и структуру налоговых платежей.

|

|

|

По всей видимости, в этих фактах кроется не отсутствие практических навыков информационно-аналитической работы у сотрудников финансовых органов, а недостаточность собираемой информации, отсутствие модели функционирования налоговой системы, продуманной системы аналитической обработки данных.

Разработка структурной функциональной модели деятельности инспекции МНС РФ позволит построить модель деятельности, представляющей собой "снимок" технологии функционирования налоговой инспекции на момент исследования. Данная модель позволит как проанализировать бизнес-процессы, происходящие на территориальном уровне с использованием методов системного анализа, так и сформулировать, обобщить подходы по реинжинирингу налогового механизма.

К рассматриваемым объектам моделирования относятся процессы, осуществляемые на уровне налоговой службы на местах в целях контроля своевременности и полноты начисления и уплаты налоговых платежей юридическими и физическими лицами.

Основные элементы модели

После проведения детального исследования предметной области необходимо четко определить цель будущего проекта, достижение которой позволит создать инструмент для решения рассматриваемой проблемы. Перед началом реализации модели следует выбрать методологию функционального моделирования и точку зрения, в соответствии с которыми будет разрабатываться модель. Модель может быть построена как на бумаге, так и с помощью программного обеспечения, поддерживающего выбранную методологию моделирования, или с помощью графических редакторов.

Перед началом построения необходимо по результатам проведенного исследования предметной области определить перечень функций и список данных, которые будут использованы при реализации модели.

Название проекта: моделирование деятельности инспекции МНС РФ.

Цель проекта: реализация структурной функциональной модели деятельности инспекции МНС РФ.

Точка зрения: руководство налоговой службы.

Технология моделирования: метод функционального моделирования IDEF0.

Инструментарий: программный продукт BPwin I.8.O.

Список данных:

• методология;

• кадровый состав;

• техническое обеспечение;

• программное обеспечение;

• данные о налогоплательщиках;

• бухгалтерская, налоговая отчетность;

• платежные документы;

• входящие документы;

• отчетность;

• сведения по начислениям;

• сведения о состоянии лицевых счетов;

• выходящие документы;

• налоговые предписания.

При формировании списка данных необходимо проводить группировку понятий в целях повышения читабельности диаграммы

модели. Например, управлением рассматриваемой модели могут служить: законодательство, инструктивные материалы МНС РФ, должностные инструкции. Все эти понятия заменяются термином "методология". Примечания к модели содержат раскрытие каждого из понятий для лучшего понимания построенной модели.

модели. Например, управлением рассматриваемой модели могут служить: законодательство, инструктивные материалы МНС РФ, должностные инструкции. Все эти понятия заменяются термином "методология". Примечания к модели содержат раскрытие каждого из понятий для лучшего понимания построенной модели.

Уровень детализации и декомпозиции модели зависит от потребностей пользователя, который будет ее применять. Построение модели является итеративным процессом, т.е. первый реализованный вариант модели, скорее всего, не будет окончательным и будет дополняться в дальнейшем.

Перечень функций:

деятельность инспекции МНС РФ — АО; деятельность отдела налогообложения юридических лиц — А: регистрация налогоплательщиков — АН, камеральные проверки — А12, документальные проверки — А13, оперативно-бухгалтерский учет — А14, анализ состояний предприятий — А15, формирование отчетности — А16, работа с электронной выпиской по банку — А17; деятельность отдела налогообложения физических лиц — А2: регистрация налогоплательщиков — А21, налогообложение по подоходному налогу — А22, налогообложение по имущественным налогам — А23, оперативно-бухгалтерский учет — А24:

ведение лицевых карточек по подоходному налогу, налогу на рекламу, налогу с продаж — А241,

ведение лицевых карточек по имущественным налогам —• А242,

ведение реестра платежных документов — А243, ведение реестра поступлений — А244, ведение реестра заключений — А245, ведение реестра требований — А246, формирование отчетных форм — А247, контроль за финансовым состоянием граждан — А25, формирование отчетности — А26,

работа со сведениями взаимодействующих структур — А27; деятельность отдела информатизации — A3;

деятельность отделов административно-хозяйственного обеспечения — А4.

Словарь

Создание словаря необходимо для упрощения понимания реализованной модели пользователем, для которого она предназначается. Кроме того, указанный словарь терминов позволяет исключить возможную неоднозначность трактования модели в дальнейшем.

Бухгалтерская, налоговая отчетность — данные, предоставляемые налогоплательщиком, на основании которых будет производиться расчет налога.

Входящие документы — данные, получаемые от внешнего источника и связанные с деятельностью налогового органа, например, сведения из банков о движении на счетах граждан сумм свыше 10 000$, запросы налогоплательщика и т.д.

Выходящие документы — данные, предоставляемые внешним источникам налоговым органом, например, требования об уплате налога, ответы на запросы и т.д.

Данные о налогоплательщиках — данные, предоставляемые внешними источниками, отражающие информацию о налогоплательщике, например, документы, подтверждающие право на пользование льготой, расчетные счета налогоплательщика и т.д.

Кадровый состав — сотрудники инспекции.

Методология — совокупность приемов и методов налогообложения.

Отчетность — стандартная отчетность, предназначенная для передачи в вышестоящие структуры либо для внутреннего пользования.

Платежные документы — данные о налоговых поступлениях.

Программное обеспечение — совокупность программных приложений для автоматизации деятельности сотрудников инспекции.

Сведения о состоянии лицевых счетов — данные, предназначенные для внутренней работы инспекции либо предоставляемые налогоплательщику.

Сведения по начислениям — данные, полученные в результате расчета налога, необходимые для ведения лицевого счета налогоплательщика.

Техническое обеспечение — совокупность аппаратных средств.

|

IDEFO - диаграммы модели

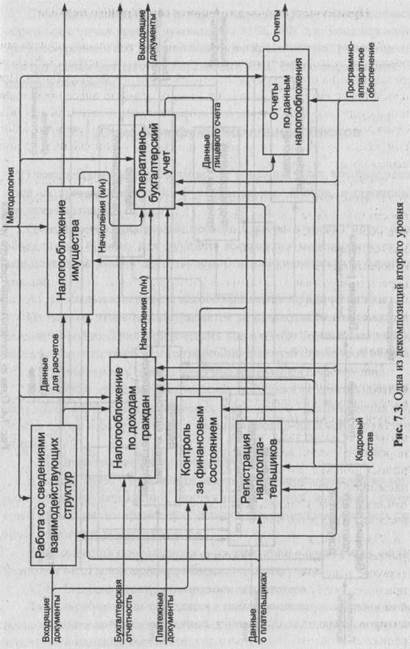

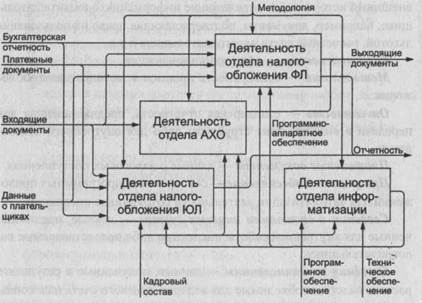

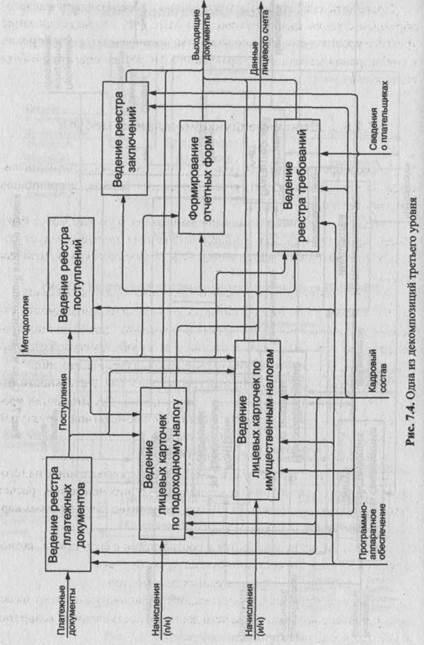

IDEFO-диаграммы модели представлены на рис. 7.1-7.4.

Рис. 7.1. Контекстная диаграмма модели деятельности ИМНС РФ

Рис. 7.2. Декомпозиция первого уровня

|

Проводить дальнейшую декомпозицию не представляется целесообразным с точки зрения руководства МНС РФ, т.к. моделирование третьего уровня и его декомпозиция уже предполагают рассмотрение с точки зрения методистов Управления МНС РФ по оперативно-бухгалтерскому учету.

Дата добавления: 2018-09-20; просмотров: 693; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!