Модуль 2. ОБЩАЯ ХАРАКТЕРИСТИКА

Ql "Теория и практика налогообложения" (2-е издание, переработанное и дополненное) (под ред. Н.И. Малис) ("Магистр", "ИНФРА-М", 2013) Документ предоставлен КонсультантПлюс www.consultant.ru Дата сохранения: 12.05.2015 "Магистр", 2013 "ИНФРА-М", 2013

ТЕОРИЯ И ПРАКТИКА НАЛОГООБЛОЖЕНИЯ

УЧЕБНИК

Издание второе, переработанное и дополненное

Под редакцией Н.И.Малис

Авторский коллектив:

Ответственный редактор - к. э. н., проф. Н.И. Малис.

Н.И. Малис - к. э. н., проф. (модули 4, 5, 6).

И.В. Горский - д. э. н., проф. (модули 1, 2).

С.А. Анисимов - к. т. н., доц. (модули 3, 7).

Рецензенты:

Капитоненко В.В., д. э. н., проф. (Государственный университет управления).

Поляк Г.Б., д. э. н., проф. (Всероссийский заочный финансово-экономический институт).

ПРЕДИСЛОВИЕ

"Мне нравится платить налоги. Ими я покупаю цивилизацию". Эти слова американца О. Холмса достаточно точно отражают суть налогов, их место и роль в современном обществе. Налоги - материальная основа деятельности государства, значение которого для человека во всех ипостасях его существования невозможно переоценить. В налогах, как, может быть, ни в какой другой области общественных отношений, явственно обнаруживается взаимосвязь экономики, финансов, права, этики, культуры в целом. Вот почему на протяжении многих столетий налоги остаются объектом неослабевающего интереса государства, бизнеса, науки.

|

|

|

Определенные познания в области налогообложения, понимание механизмов формирования и использования государственных ресурсов каждым гражданином служат залогом экономической грамотности и социальной ответственности. И разумеется, без глубокого освоения таких знаний невозможно представить себе современного профессионального экономиста или финансиста.

Появление настоящего учебника обусловлено не только возможностью предложить студенту курс, отражающий современное налоговое законодательство, но и необходимостью методического и методологического обеспечения современных новаций в процессах обучения.

Модульная структура учебника позволяет изучать курс налогов отдельными блоками, которые имеют свои локальные цели, методы, формы преподавания и контроля. Комбинация модулей дает возможность оптимально сочетать индивидуальные потребности обучающегося с задачами освоения им содержания предмета, теоретических основ и необходимых практических навыков в контексте Болонского процесса.

Авторы учебника - преподаватели Финансового университета при Правительстве Российской Федерации - базового высшего учебного заведения, являющегося методологическим центром страны в области финансов, бюджета и налогов. В учебнике изложены основные положения налоговой теории и этапы исторической эволюции налогов; дана общая характеристика налоговой системы Российской Федерации, включая правовые аспекты; рассмотрены механизмы действия отдельных видов налогов (федерального, регионального и местного уровней) и вопросы налогового администрирования.

|

|

|

Специфика налоговых отношений заключается в их высокой динамичности, позволяющей своевременно реагировать на перемены в жизни общества. В предлагаемом вниманию читателя издании учтены общие тенденции развития налогообложения и последние корректировки российского налогового законодательства, включившего в сферу регулирования налоговых правоотношений такие понятия, как "консолидированная группа налогоплательщиков", "трансфертное ценообразование", "электронные денежные средства".

Модуль 1. ОСНОВЫ НАЛОГОВОЙ ТЕОРИИ

1.1. Налоги в системе государственных доходов

1.2. Общие понятия и принципы налогообложения

1.3. Методология анализа налогов

1.4. Прикладные результаты анализа налогов

|

|

|

1.5. Налоговая политика

Налоговая теория представляет собой важный методологический элемент изучения налогообложения, финансов, государственного сектора и экономики в целом, что, в свою очередь, служит необходимым условием ясного понимания целей, механизмов, проблем и перспектив финансово-экономической политики государства и, соответственно - высокого качества подготовки специалистов. Владение теоретическими основами налогообложения позволяет видеть за отдельными изменениями налогового законодательства главное направление развития налогов. Курс теории налогов - логичное дополнение базовой дисциплины "налоги и налогообложение".

Цели модуля - рассмотрение основ налоговой теории, фундаментальных принципов налогообложения и современных концепций налогов; ознакомление с актуальными теоретическими проблемами налогообложения и методами анализа налоговых отношений.

В результате изучения модуля студент должен:

- обладать широкой эрудицией по принципиальным вопросам налогообложения;

- понимать сущность налогов, их исторически обусловленное место и роль в социально-экономической структуре общества;

- знать основные понятия экономики и финансов и уметь оперировать ими;

|

|

|

- иметь представление о преобладающих концепциях налогообложения и проблемах налогов во взаимосвязи с финансово-экономическими и социально-политическими процессами;

- владеть элементами современных методов анализа налогов;

- быть способным оценивать конкретные меры налоговой политики.

1.1. Налоги в системе государственных доходов

Налоги - главный источник доходов современного государства, его экономическая основа. При этом задачи, которые стоят перед государством в каждый конкретный исторический период, предопределяют необходимый для их решения объем ресурсов, т.е. налогов. В свою очередь, правильная постановка этих задач, поиск ответа на вопросы: "что должно делать государство?", "какие и сколько благ производить?", "почему оно обязано взять это производство на себя?" и т.п. - остается актуальнейшей проблемой науки и практики. Вот почему, прежде чем приступать к изучению теоретических основ налогообложения, следует ознакомиться с общими сведениями о роли государства в рыночной экономике и исторической эволюции налогов.

Государственный (общественный) сектор экономики

"Для государства очень важно не столько делать (чуть лучше или чуть хуже) то, что простые граждане уже и без того делают, а заниматься тем, чем в данный момент вообще никто не занимается". Эти слова Д. Кейнса вполне точно определяют сферу деятельности государства. Современная экономика является смешанной экономикой, в которой представлены элементы как идеальной рыночной, так и централизованно управляемой, "командной" экономики.

В идеальной рыночной экономике все товары и услуги добровольно обмениваются на деньги по свободным ценам. Эффективность рынка определяется такими факторами, как частная собственность, свобода предпринимательства, выбора и риска, личный интерес, конкуренция. Максимальное задействование этих факторов обеспечивает рациональное распределение ограниченных ресурсов "невидимой рукой рынка", или механизмом рыночного саморегулирования, формулировку которого впервые дал А. Смит: каждый индивид "преследует только свою собственную выгоду, и в этом случае, как и во многих других, невидимая рука направляет его к цели, которая даже частично не входила в его намерения. И для общества это не всегда плохо. Преследуя свои собственные интересы, он часто способствует осуществлению цели общества даже более действенно, чем когда он действительно к этому стремится".

Однако данный механизм мог бы стать идеальным при наличии двух условий: совершенной конкуренции и абсолютной информации. Нетрудно понять, что в действительности ни одно из этих условий невыполнимо, что порождает "провалы" рынка, его "несостоятельность", "неэффективность". Следствием "ошибок" рынка становятся монополизация производства, внешние побочные эффекты, инфляция, безработица, поляризация общества.

Именно несостоятельность рынка предопределяет необходимость вмешательства государства в экономику. К основным видам государственной деятельности, имеющей прямое отношение к экономике, относятся:

- обеспечение правовой базы рыночной системы: защита собственности, закрепление контрактов, установление ответственности, поддержание конкуренции. В основе правового обеспечения экономики - принуждение. Это главное отличие государства от частных институтов, и оно позволяет, во-первых, делать то, чего рынок не делает (не хочет), а во-вторых, ограничивать или запрещать какую-то деятельность (например, производство и распространение наркотиков);

- прямое производство товаров и услуг (электроэнергии, образования и т.д.) на государственных предприятиях;

- субсидирование производства, где государство не производит и не потребляет: поддержка частного сельского хозяйства, разного рода льготы, в том числе налоговые;

- перераспределение доходов: прогрессивное налогообложение, социальные программы;

- макроэкономическое регулирование (стимулирование экономического роста, воздействие на занятость, инфляцию) и др.

Для выполнения этих и других видов деятельности государство использует определенный объем ресурсов. Находящиеся в распоряжении государства ресурсы, а также механизмы их формирования и использования определяют общественный сектор экономики. О масштабах государственного сектора можно судить по доле бюджетных расходов в ВВП. Значения этого показателя в 2011 г. для некоторых стран ОЭСР представлены в табл. 1.1 (выбраны пять стран с наибольшими и пять стран с наименьшими значениями). В среднем по ОЭСР эта доля составила в 2011 г. 44% (оценка). Для сравнения укажем, что расходы консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов в том же году составили 36,8% ВВП. Таким образом, можно сделать вывод, что государственные расходы в России в целом ниже, чем в развитых странах, и поставить под сомнение выводы либеральных экономистов о якобы чрезмерном участии российского государства в экономике.

Таблица 1.1. Доля бюджетных расходов

некоторых стран ОЭСР в ВВП в 2011 г.

(%)

| Страна | Доля расходов |

| Max Дания | 59,3 |

| Франция | 56,2 |

| Швеция | 51,8 |

| Нидерланды | 50,5 |

| Италия | 50,1 |

| Min Эстония | 38,1 |

| Турция | 36,3 |

| Австралия | 35,0 |

| Швейцария | 34,0 |

| Корея | 30,9 |

В долгосрочном аспекте доля государственных расходов в ВВП постоянно растет, что позволило немецкому экономисту А. Вагнеру еще более 100 лет назад сформулировать закон (получивший его имя) об ускоренном росте общественных потребностей и государственных расходов. Иллюстрацией закона Вагнера могут служить государственные расходы США, которые в 1913 г. составляли 8% ВВП, а сегодня - в 5 раз больше!

Но виды и масштабы деятельности государства ничего не говорят об эффективности использования ресурсов, о том, насколько хорошо государственный сектор исправляет изъяны рынка. У государства, как и у рынка, есть свои "провалы", или "несостоятельность", к которым можно отнести:

- отсутствие выбора: производство государством благ в отличие от рынка неспособно учесть многообразие индивидуальных потребностей, и в этом смысле оно менее эффективно;

- ограниченность конкуренции государственных предприятий, что не способствует снижению издержек;

- отсутствие банкротства, уменьшающее стимулы к совершенствованию;

- недостаточность индивидуальной мотивации: оплата труда слабо зависит от результата;

- бюрократизация и появление "особых интересов", отличающихся от целей деятельности.

В целом можно видеть, что как рынок, так и государство имеет свои преимущества и недостатки в решении экономических задач. И если очевидно, что оборона, например, должна находиться в ведении государства, а производство домашних тапочек следует отдать рынку, то в отношении многих товаров и услуг (жилищного строительства, образования, здравоохранения и т.д.) зачастую бывает трудно однозначно ответить на вопрос, какой сектор более эффективен - государственный или частный.

Продукцией государственного сектора являются общественные блага. Их характерные признаки:

- неисключаемость (нельзя помешать людям пользоваться благом);

- несоперничество (потребление блага одним человеком не уменьшает возможности его потребления другим). Классическим примером общественного блага служит оборона: если государство обеспечивает защиту от агрессии, то безопасностью пользуется каждый житель страны. При этом индивид, пользуясь благами национальной обороны, не мешает пользоваться ею другим. В этом принципиальное отличие общественного блага от частного: я могу никому не давать свои домашние тапочки (исключаемость), и, если я их надел, их никто уже надеть не сможет (соперничество).

Указанные признаки общественных благ (неисключаемость и несоперничество) не имеют четких градаций и границ. В реальности многие блага могут производиться как в государственном, так и в частном порядке: образование, скажем, может быть предоставлено как бесплатной муниципальной школой, так и платным частным учебным заведением. Тем не менее существуют условия, позволяющие в некоторых случаях сделать вывод об эффективности той или иной формы производства блага.

Уяснить себе характер общественного и частного производства поможет следующий пример.

Представим себе, что в Москве вдруг исчезли светофоры. Ясно, что автомобилисты, пассажиры и пешеходы понесут колоссальные потери благосостояния (время, силы, средства, нервы). Как мог бы решить проблему восстановления светофоров частный рынок? Естественно предположить, что каждый участник дорожного движения должен внести в некий "фонд восстановления светофоров (или иного регулирования движения)" сумму, соответствующую своей потребности в "услугах" светофоров.

Нетрудно догадаться, что реализация этой идеи столкнется с массой практических затруднений, два из которых для понимания роли государственного сектора имеют самостоятельное значение и заслуживают особого рассмотрения.

Одно из них состоит в том, что люди не склонны оплачивать блага, которые они могут получить даром. Это так называемая проблема "зайца" (безбилетника, нахлебника, free-rider). Светофор как благо обладает свойством неисключаемости: нельзя помешать людям пользоваться светофором (без того, чтобы вообще запретить им выходить на улицу). Проблема "зайцев", неплательщиков - одна из очень важных в понимании социальной организации вообще и общественного сектора в частности.

Другое затруднение, тесно связанное с "безбилетником", состоит в следующем: добровольные сделки, на которых зиждется частный рынок, имеют так называемые трансакционные издержки - издержки, возникающие в процессе ведения переговоров и контроля за выполнением соглашений. Такие издержки включают в себя помимо прочих (расходы на поиск информации, наем юристов, переводчиков и т.д.) и издержки по исключению неплательщика (если зайцев не наказывать, платить за проезд не будет никто).

В случае с нерегулируемым дорожным движением трудно даже вообразить возможные виды и объемы издержек для человека, решившего проехать из одного конца города в другой, ведь он должен будет провести тысячи "переговоров" с разными людьми. Но если кто-то в частном порядке поставит на перекрестках светофоры, сколько сил и средств он должен будет затратить на контроль (взимание платы) каждого участника движения у каждого светофора для возмещения своих расходов на их установку? Его трансакционные издержки будут огромны!

Если трансакционные издержки производства блага велики (как в случае со светофорами), то частный рынок не станет заниматься этим (при всей очевидной общественной пользе светофоров!), следовательно, его производство должно взять на себя государство.

Еще одним весьма убедительным примером деятельности государства по снижению трансакционных издержек является метрология, благодаря которой нам при походе в магазин можно не брать с собой весы.

Но для осуществления своей важной деятельности государству нужны средства. Обратимся теперь к краткой характеристике его доходов.

Эволюция государственных доходов

На протяжении всего своего развития государство использовало самые разные, иногда довольно изощренные, источники добывания средств. Если говорить о преобладающих исторических формах доходов, то старейшим источником государственных доходов были домены. "Домены - такие государственные имущества, которые имеют своим назначением приносить доход казне. К такого рода государственным имуществам должно отнести всякую землю, назначаемую для культуры, леса, вещные права на пользование частным имуществом, всякого рода капиталы, принадлежащие правительству" (И.И. Янжул).

Первоначально это собственность короля, частное королевское имущество, неотделимое от государственного. Король покрывал общественные расходы главным образом от своей земельной собственности, полученной благодаря семейному наследованию или доставшейся ему при завоевании чужих земель. Он использовал сборы земельного характера, плату за отправление правосудия, конфискации, штрафы, почетные подарки и т.д. Задачи общественного характера выполнялись также при помощи натуральных повинностей и личной службы подданных в войсках, при постройке дорог, крепостей, путем доставления содержания для путешествующего короля, его свиты и его чиновников.

Между тем государственные расходы росли и ширились: в условиях возникновения сословных монархий круг государственных потребностей значительно увеличился. Появление постоянного войска и беспрерывные войны требовали от государства все новых и новых средств. Их источником стали регалии, промыслы и занятия, изъятые из рук частных лиц и частного оборота и взятые государством в свое исключительное пользование в качестве источника государственных доходов. "Регалиями (монополиями) принято теперь называть такие промысловые источники дохода, которыми государство пользуется преимущественно или исключительно для себя, совершенно не допуская частной конкуренции или значительно ограничивая последнюю. Виды регалий: казенные фабрики, железные дороги, почтовые регалии, телеграфная, горная, монетная, регалии фискальные: соляная, табачная" (И.И. Янжул).

Прежде всего регалией объявлялось то, что никому не принадлежало, что не составляло чьей-либо собственности: право короля на найденные вещи и клады, на оставшееся после смерти иностранца имущество, на выброшенное морем и на спасенные при кораблекрушении предметы. Так же возникли и крупнейшие регалии: горная; соляная; лесная; речная; морская; рыбной, звериной и птичьей ловли и т.д. Недра земли, леса, моря, реки, крупные озера никому не принадлежали. Верховное право собственности на эти объекты закреплялось за государством. В силу этого права устанавливались особые сборы за проезд по территории государства, по его рекам и морям. Ссылаясь на морскую регалию, Дания брала сбор с судов, проходящих через проливы, отделяющие ее от других стран, Венеция распространяла свою морскую регалию на Адриатическое море, Турция - на Черное море и т.д. Таможенные пошлины, т.е. налоги с привозимых, вывозимых и транзитных (провозимых) товаров, появились сначала в виде таможенной регалии. Из прерогатив верховной власти вытекли доходные регалии: монетная и судебная.

Помимо объявления регалиями объектов природы, не являвшихся частной собственностью, государство брало в свои руки возникавшие новые отрасли промышленности и торговли. Учреждались казенные суконные, стекольные, зеркальные, фарфоровые, медные, литейные и другие заводы. Ряд государств присваивали возникшую торговлю с колониями, объявляя своей регалией заокеанские торговые компании. Банки, страховые компании, лотереи, почта и т.д. становились регалиями и эксплуатировались государством в фискальных целях.

Регалии представляют собой переходную ступень от домениального хозяйства к государственному хозяйству, построенному на налогах. С течением времени часть регалий изменили свой характер и превратились в налоги, другие - в пошлины, которые являются предшественниками налогов, третьи потеряли свой монопольный характер, превратившись в обычные доходы от государственных имуществ.

Налогообложение с большим трудом пробивало себе дорогу. В продолжение долгого времени налоги имели временный и целевой характер. Вводились они обычно на определенный срок, например до окончания войны или до погашения вызванных войной долгов. "Пятые", "десятые", "двадцатые" и т.д. деньги, затем подушно-поразрядные налоги XVII и XVIII вв., появившиеся в XVII в. во множестве акцизы вводились с разрешения парламентов и были временными. Только к началу XIX в. налоги из источника чрезвычайного, имеющего характер дополнительный и вспомогательный, сделались обыкновенным и главнейшим государственным доходом не только в отношении суммы дохода, получаемого от них, но и в отношении социально-политических идей, которые положены в их основу.

И в настоящее время государство использует разнообразные способы формирования своих ресурсов. Если обратиться к отчетности Федерального казначейства о доходах бюджета, можно увидеть более тысячи конкретных видов платежей.

Происхождение и историческое развитие налогов

Эволюция государственных доходов свидетельствует о том, что налог относится к более поздней их форме. Исторически налог ведет свое происхождение от дани, которую платили побежденные народы. В Евангелии от Матфея мы можем найти такой диалог: "И когда вошел он в дом, то Иисус... сказал: как тебе кажется, Симон? Цари земные с кого берут пошлины или подати? С сынов ли своих или с посторонних? Петр говорит Ему: с посторонних. Иисус сказал ему: итак, сыны свободны".

Свобода сынов - вот принцип жизни Древнего мира, где дань платил побежденный, раб, не являющийся полноправным гражданином страны. Налоги несовместимы с духом свободы человека. Доходы древнегреческих государств слагались из многих источников: платежей союзников за защиту, ввозных и вывозных пошлин, арендной платы за пользование государственным имуществом (землей, рудниками) и др. Но прямых налогов с граждан не было. Лишь в особых случаях граждане облагались налогом по принципу "все поровну". Более того, излишки доходов государства направлялись в пользу граждан, которые считали своим естественным правом участие в них.

В доимператорском Риме главные доходы поступали от государственного имущества и таможенных пошлин. В случае войны взимался общепоимущественный налог (трибут). Граждане декларировали свое имущество перед цензором: с имуществом были связаны право голоса и воинская обязанность. Интересна связь между правами и обязанностями граждан. Если гражданин не являлся на вызов цензора, он ставил себя в положение человека, у которого нет обязанностей перед государством. Но тогда он лишался и прав!

Таким образом, уже в Древнем мире можно обнаружить достаточно развитые методы налогообложения, но, как замечал отечественный исследователь финансов П. Гензель, "у народов древности податная система есть только признак рабства или следствие крайнего деспотизма". Отличительной особенностью налогов того времени была также натуральная форма обложения.

Обратим внимание на то, что "налоговая свобода сынов" античной эпохи в большей степени относится к так называемому прямому налогообложению. Иначе обстояло дело с пошлинами и прочими косвенными сборами, которые взимались с торговцев и купцов, с входивших в порты судов, у городских ворот и на рынках. Но в этих случаях речь шла, как правило, об иноземцах или об иноземных товарах, иными словами об импортируемых товарах и услугах. Эти косвенные налоги, иначе говоря налоги, взимавшиеся с товаров и услуг, во многих культурах являлись древнейшими сборами, память о которых сохранили исторические источники. Лица же, взимавшие эти подати, - мытари - не пользовались любовью. В Новом Завете они неоднократно упоминаются в одном ряду с грешниками.

Феодальные отношения, прикрепление крестьян к определенной местности сделали новых рабов главными плательщиками налогов. В силу всеобщей бедности, равного материального положения крестьян и ремесленников естественное значение приобретали поголовные (подушные) налоги: с очага, семьи, души. Дворянство и духовенство налогами не облагались. Они свободны и служат феодалу не деньгами, а "кровью и молитвами".

Деление народа на податные и неподатные сословия происходило во всех европейских странах, но дольше всего оно сохранялось в России. Подушный налог с сибирских крестьян был отменен только в начале XX в.

Средние века отличались широким распространением налогов на потребление. В период феодальной раздробленности таможенные пошлины, характерные для античных государств, получили самое широкое распространение. Помимо них появились всякого рода акцизы, которые имели всеобщий и уравнительный характер. При существовавшем порядке распределения богатства в этом можно было видеть даже некоторую справедливость, если б они не были столь обременительны. Проезд по мостам и дорогам, сукно, посуда, железо, бумага, соль и бесчисленное множество других товаров - все подлежало беспощадному налогообложению. По словам историка де-Витта, в Голландии в XVII в. на порцию рыбы, поданную в харчевне, приходилось 34 различных акциза.

Идеи обновления налогов, правовых начал в государственном устройстве и других прогрессивных социально-экономических проектов были в ходу уже в XVII в. Однако их практическая реализация началась лишь двумя столетиями позже. Многие из тех идей лежат в основе и современных налоговых систем.

Среди требований времени - отмена поголовных налогов, справедливость в обложении, недопустимость налоговых привилегий, учет видов доходов. В число новых разработок входят проблемы платежеспособности, формулируется понятие необлагаемого минимума дохода, апробируются налоги с прогрессивными ставками, устраняются территориальные различия в налогообложении.

С повсеместным распространением налогов и ростом их значения в государственных доходах возникает и объективная необходимость их теоретического осмысления.

1.2. Общие понятия и принципы налогообложения

Основные понятия

В специальной литературе можно найти немало определений налога, но наиболее существенные его признаки можно видеть в следующем:

- налог взимается государством и формирует специальные фонды удовлетворения общественных потребностей;

- налог взимается не произвольно, а на основании законно установленных правил;

- налог - это сбор в денежной или натуральной форме, а отнюдь не личная повинность;

- налог не является платой за какие-либо конкретные государственные услуги и не стоит в определенной количественной связи с ними. Налог - не штраф, не наказание, и в отличие от штрафа он никогда не может иметь целью уничтожение или умаление своей собственной основы;

- налог - это обязательный сбор, который устанавливается государством в одностороннем порядке и который при необходимости взимается принудительно. Эта неотъемлемая черта налога вовсе не делает его чем-то недемократичным. Как заметил итальянский финансист Ф. Нитти, правопорядок тоже обеспечивается государством принудительно, но это как раз является одной из гарантий демократии.

Исходя из этих характеристик налог можно определить как безэквивалентный обязательный сбор, взимаемый государством на законном основании и служащий источником формирования централизованных государственных фондов. При этом тождественны понятию налога исторически сложившиеся и закрепленные нормами русского языка термины "сбор", "пошлина", "платеж", "акциз".

Из приведенного определения налога следует, что регулирование налогообложения имеет односторонний характер и основано на государственно-властном принуждении. Налог не является результатом договоренности публичной власти и налогоплательщика. Налоговые правоотношения - это специфические обязательства внедоговорного характера. В этом особенность налогового права и его отличие, скажем, от права гражданского, где господствуют отношения добровольности и равенства сторон.

В соответствии с основными признаками налога он неразрывно связан с государством. Сущность налога заключается в обеспечении государства необходимыми средствами. "Содержание правительства" (А. Смит) или "финансовое обеспечение деятельности государства" (Налоговый кодекс РФ, далее - НК РФ) - вот бесспорное предназначение налогов. "В налогах, - очень точно заметил К. Маркс, - воплощено экономически выраженное существование государства. Чиновники и попы, солдаты и балетные танцовщицы, школьные учителя и полицейские, цивильный лист и табель о рангах - все эти сказочные создания в зародыше покоятся в одном общем семени - в налогах".

Как ни странно, единое понимание российскими исследователями фискальной сущности налога не распространяется на толкование ими функций налогов. Каждый специалист наряду с признанием фискальной функции использует свой набор функций, расширяя сущностное предназначение налога до распределительного, контрольного, стимулирующего, запретительного, социального, экологического и т.д. В такой ситуации предпочтительной выглядит позиция, согласно которой налогам вменяется только одна функция - фискальная.

Если обратиться к аналогии с деньгами, то их эффективность как стимула чрезвычайно высока, однако никому не придет в голову придать деньгам стимулирующую функцию. Стимулирующая роль денег вторична: они как раз и могут стимулировать (поощрять, наказывать) потому, что способны быть средством платежа или сохранять стоимость. Стимулирующей функции у денег нет, поскольку стимулом, собственно говоря, является получение или неполучение денег (и тех благ, стоимость которых они олицетворяют), но к чему сами деньги никакого отношения не имеют.

Подобное рассуждение вполне применимо и к налогам.

Как обязательный платеж налог "по определению" не несет в себе ничего стимулирующего. Но лишь как платеж и только потому, что он принудительный платеж, благодаря своим размерам и условиям взимания он может служить в качестве стимула. Будет ли взят налог, в каком размере, когда, как и на что будет израсходован, - все это не имеет отношения к субстанции налога, хотя и представляет собой важный побудительный для плательщика фактор, т.е. стимул. Весь стимулирующе-регулирующий спектр действия налогов задается конкретными параметрами налоговой системы (нормами законодательства), которая, разумеется, не может быть отождествлена с налогом как финансовой категорией: освобождение от налога - стимул, но в самом налоге никакого стимула нет.

Особо следует указать на недопустимость сплошь и рядом встречающейся вульгаризации самого фискального смысла, трактуемого в качестве максимального одномоментного изъятия средств. Это принципиально неверно, ибо время существования государства не ограничивается никакими календарными, тем более налоговыми, сроками, а вместе с ним сохраняется и постоянная потребность в ресурсах. Следовательно, государство обязано при любой налоговой политике думать о том, что оно будет иметь завтра и всегда. Оно не может подрывать собственные корни, устанавливая непосильные платежи.

Именно грамотно выстроенное фискальное действие налога обеспечивает постоянное и возрастающее поступление средств. Утверждать, что фискальная суть налога "душит" производство, уничтожает объект обложения, т.е. саму себя, а затем "оправдывать" ее какими-то стимулирующими возможностями налогов абсурдно. Фискальная функция самодостаточна, она естественным образом находит свое собственное воспроизводство в развитии экономики и не нуждается в "регулирующих" подпорках. Налоговая политика может быть бездарной и угнетать производство, но в этом нет вины налогов, как нет вины у энергии атома в разрушительном ее применении людьми.

Изыскания отечественных исследователей в области налоговых функций, по всей вероятности, имеют целью придать некую объективность предлагаемым ими рецептам использования налогов, поэтому под такие рецепты и "открываются" новые функции. Но, как подчеркивает исследователь финансов Ф.А. Меньков, "понятие налога - что такое налог? - следует выводить из объективных данных, не смешивая с субъективными представлениями - чем должен быть налог, - которые имеются у отдельных лиц и общественных групп".

В налоговой сфере употребляется определенная специфическая терминология, особое значение в которой имеют так называемые элементы (основные характеристики) налога. К важнейшим из них относятся следующие:

Субъект налога - это лицо (юридическое или физическое), которое по закону обязано платить налог. Понятно, что налог в некоторых случаях может быть переложен формальным плательщиком (субъектом) налога на другое лицо, являющееся тем самым конечным плательщиком, или носителем налога. Если налог "непереложим", то субъект и носитель налога совпадают в одном лице.

Объектом налога признаются предметы или явления (автомобиль, доход, сделка), которые по закону подлежат обложению. Объект налога следует отличать от источника налога, хотя они часто сливаются. Например, налог на заработную плату из нее же и выплачивается (объект и источник совпадают). Объектом налога с владельца транспортных средств будет автомобиль, но источником налога может быть любой вид дохода владельца автомобиля (заработная плата, пенсия, выигрыш и т.д.).

Облагаемой единицей называется определенная количественная мера объекта обложения: стоимость, площадь или иной признак (рубль, сотая часть гектара). С облагаемой единицей соотносится так называемая единица обложения - налоговая ставка, выражаемая в абсолютных суммах (например, 10 руб. с лошадиной силы мощности мотора) или в процентах (13% с каждого рубля дохода).

Количественная характеристика объекта обложения в облагаемых единицах образует налоговую базу. Если объект обложения - автомобиль, то налоговую базу составит его мощность. Именно к налоговой базе, а не к объекту налогообложения применяется налоговая ставка. Если, скажем, объектом обложения является прибыль, то базу обложения составит не вся прибыль, а лишь ее часть за вычетом установленных исключений и льгот, например расходов на природоохранные мероприятия, благотворительных расходов, т.е. то, что часто называется налогооблагаемой прибылью.

К другим элементам налога можно отнести порядок исчисления и уплаты налога, сроки уплаты, льготы, ответственность за неуплату, порядок принудительного взыскания и др.

Классификация налогов, их группировка в зависимости от целей анализа может вестись по разнообразным признакам: способ уплаты - денежные и натуральные; время действия - обыкновенные и чрезвычайные; уровень компетенции - государственные и местные. Широкое применение находит деление налогов на прямые и косвенные.

Прямыми налогами облагаются непосредственно физические и юридические лица, а также их доходы, косвенными - ресурсы, виды деятельности, товары и услуги. Иными словами, прямой налог увязывается непосредственно с характеристиками плательщика, а косвенный - с деятельностью, которой он занимается.

В качестве типичных примеров прямых налогов можно назвать подоходный налог с физических лиц и налог на прибыль с предприятий. К числу косвенных налогов относятся, в частности, налог на добавленную стоимость, акцизы, регистрационные, лицензионные и иные сборы, налог на рекламу и т.п.

Большое значение имеет разделение налогов в зависимости от доли налога в налоговой базе. Если эта доля растет с ростом базы, налог считается прогрессивным, если падает - регрессивным. Пограничный случай - пропорциональный налог.

Пример 1.1. Предположим, есть налог на доходы физических лиц с "плоской" ставкой 20% и необлагаемым минимумом в 500 руб. в месяц. Сравним четыре величины месячного дохода и сведем результат в таблицу.

Прогрессивный налог с "плоской" ставкой

(руб.)

| Доход в месяц | Налоговая база | Сумма налога | Доля налога в доходе |

| 1 000 | 500 | 100 | 100 : 1000 = 0,10 |

| 2 000 | 1 500 | 300 | 300 : 2000 = 0,15 |

| 5 000 | 4 500 | 900 | 900 : 5000 = 0,18 |

| 10 000 | 9 500 | 1 900 | 1900 : 10 000 = 0,19 |

Как видим, даже при одной ставке налога доля изъятия растет с доходом, следовательно, налог прогрессивный.

Этот пример дает возможность уяснить себе два таких понятия, как предельная и эффективная ставки налога. Под предельной ставкой следует понимать его максимальную ставку (в нашем примере налога с одной ставкой - 20%).

Об эффективной ставке можно говорить применительно к конкретной величине дохода, например, эффективная ставка обложения дохода в 1000 руб. равна 0,1, или 10%. Понятно, что при другом подоходном налоге (другая ставка и другой минимум) эффективная ставка с дохода в 1000 руб. будет иной.

Для рассмотренного примера налогов связь между предельной и эффективной ставками очень проста:

,

,

где  - эффективная ставка; t - предельная ставка; X - доход; M - необлагаемый минимум.

- эффективная ставка; t - предельная ставка; X - доход; M - необлагаемый минимум.

Очевидно, что предельная ставка служит пределом для эффективной ставки при росте дохода:

.

.

В международной классификации часто используется деление налогов на три основные группы:

1) налоги на доход (подоходные) - налог на прибыль (доход) предприятий, подоходный налог с физических лиц;

2) налоги на имущество (поимущественные) - земельный налог, налог на имущество предприятий, налог с владельцев транспортных средств;

3) налоги на потребление (косвенные) - налог с оборота, налог на добавленную стоимость, акцизы, таможенные пошлины.

Принципы налогообложения

Фундаментом теории налогов по праву считаются знаменитые четыре правила А. Смита, которые заслуживают подробного рассмотрения.

1. Правило равномерности гласит, что граждане каждого государства должны принимать материальное участие в поддержании правительства соразмерно доходам, которые они получают под его покровительством. Это правило называют также принципом справедливости, поскольку оно утверждает всеобщность обложения и равномерность его распределения между гражданами. Понятия "соразмерность" и "равномерность" до сих пор остаются дискуссионными, они будут изучены далее.

2. Правило определенности (известности) требует, чтобы налог, который гражданин обязан платить, был точно определен: время, способ и сумма платежа должны быть известны налогоплательщику. В комментарий к этому правилу приведем слова Ф. Нитти, считавшего неопределенность худшим из всех зол, какие только можно себе вообразить для податного законодательства.

3. Правило удобства говорит о том, что каждый налог должен взиматься в такое время и таким способом, которые предоставляют наибольшие удобства для плательщиков. Практически речь идет о необходимости устранения формальностей и упрощения акта уплаты налога.

4. Правило экономности устанавливает, что всякий налог должен взиматься таким образом, чтобы у народа извлекалось как можно меньше сверх того, что поступает в государственную казну. Это правило рационализации налоговой системы и сокращения издержек взимания. История знает примеры, когда в казну поступало лишь 20% собираемых средств. Покажем на примере действие этого правила.

Пример 1.2. Есть два участка (А и Б) земли равной площади, но разного качества (участок А лучше, чем участок Б).

Пусть участок Б дает 1000 кг, а участок А - 2000 кг при сложившейся рыночной цене 10 руб/кг, соответственно, у производителя Б выручка - 10 000 руб., у производителя А - 20 000 руб.

Предположим, вводится налог - 1000 руб. за участок. Тогда производитель Б, чтобы возместить налог, вынужден увеличить цену до 11 руб/кг. Его выручка в новых ценах составит 11 000 руб., из которых 1000 руб. и есть налог.

Что у А? А произвел, как обычно, 2000 кг. (за счет природы) и теперь по новой цене получит 22 000 руб. выручки (2000 x 11) при том же налоге в 1000 руб. Выручка производителя А увеличилась на 2000 руб.!

Вывод: налоговая политика правительства привела к тому, что производитель А получил "лишнюю" 1000 руб. В казну-то поступило 2000 руб., а у народа взяли 3000 руб.!

Налоговая теория не ограничена этими классическими правилами. С течением времени сложился целый комплекс требований, предъявляемых к налогам со стороны производства, политики, этики и т.д. Рассмотрим наиболее важные из них, обобщенные и классифицированные А. Вагнером в четыре группы: финансовые, народно-хозяйственные (экономические), этические и методические.

Финансовые принципы обложения включают в себя следующие:

1. Принцип продуктивности, на основе которого решаются следующие вопросы:

- выбор налога: всякий налог, издержки взимания которого велики по сравнению с его поступлениями, не должен вводиться. Не должно быть также налога, вызывающего массу злоупотреблений, бороться с которыми у финансовых органов нет ни сил, ни средств;

- единство или множественность налогов: один налог ведет к высокой ставке обложения и, следовательно, к сильнейшим уклонениям; множество налогов позволяют более равномерно распределять тяжесть обложения, но излишнее их количество вызывает большие издержки взимания - нужен оптимум;

- высота налоговой ставки не должна достигать уровня, который сам по себе становится премией за обман и ведет к массовому уклонению: пример - налог (и цены) на водку может привести к росту самогоноварения и снижению поступлений налога;

- освобождение от налога должно происходить во всех тех случаях, когда привлечение к обложению не дает дохода и в то же время усложняет налоговую систему и повышает издержки взимания.

2. Принцип эластичности, который предполагает, что в состав налоговой системы должны включаться налоги, которые в момент "финансовой нужды" за счет простого повышения тарифа и без экономических потрясений способны увеличить доходы государства.

Народно-хозяйственные принципы обложения формируют условия, при которых налоги причиняют минимальные стеснения для народного хозяйства, и рекомендуют следующее:

1. Взимать налоги с дохода, а не с производительного капитала. Принцип этот нужно понимать не в том смысле, что объектом обложения не может быть производственное имущество, а в том, что размер налога не должен достигать величины, приводящей к сокращению производства. Тонкость этой ситуации хорошо подметил Д. Рикардо: "Если из дохода в 1000 ф. ст. мне приходится уплачивать 100 ф. ст., то это действительно будет налог на доход, если я удовлетворяюсь расходованием остальных 900 ф. ст., но если я расходую по-прежнему 1000 ф. ст., то это будет налог на капитал".

2. Учитывать вероятные последствия переложения налога с тем, чтобы более-менее точно знать, кто же реально является его плательщиком. Теория переложения - одна из самых важных ветвей финансовой науки.

Переложение совершается в процессе обмена. Обмен - экономическая борьба, в которой плательщик налога старается перебросить налог на другое лицо, вступающее с ним в сделку. Во время обмена экономически наиболее сильный переложит налог на более слабого. Сравнительная сила и слабость определяются, как мы увидим далее, соотношением эластичности спроса и предложения. Результатом игры сил спроса и предложения становится распределение налогового бремени (о нем - ниже).

Этические принципы обложения достаточно условны, поскольку решают проблемы налоговой справедливости. К ним традиционно относятся следующие:

1. Принцип всеобщности обложения, согласно которому осуждаются всякого рода налоговые привилегии. В соответствии с ним:

- необлагаемый минимум для некоторых налогов рассматривается как исправление непропорциональности обложения, например налогами на потребление. (Кроме того, необлагаемый минимум вытекает отчасти из принципа продуктивности налога.) Идея необлагаемого минимума утвердилась в XIX в. "Налоговая платежеспособность, - указывает Ф.А. Меньков, обобщая взгляды Д. Рикардо и С. Сисмонди на налоги, - пропорциональна чистому доходу, а не валовому, т.е. из валового дохода следует вычесть издержки производства, которые для рабочего составляют часть его заработной платы, идущую на сохранение жизни, силы и здоровья рабочего";

- не подлежат освобождению от налогов государственные предприятия, дабы они не были искусственно поставлены в привилегированное положение и можно было иметь в налогах объективный показатель эффективности их работы.

2. Принцип уравнительности обложения, в соответствии с которым решается:

- должен ли быть уровень обложения одинаков при разной платежеспособности плательщика или он должен повышаться с ее ростом (пропорциональный или прогрессивный налог). Упрочение принципа прогрессивности налогов опиралось на теорию предельной полезности и равенства жертвы. "Всякий измеряет величину жертвы, требуемой от него обложением, по значению тех частей своего имущества, которых он лишается благодаря уплате налога. Чем меньше доход, тем сильнее будет давать себя чувствовать тягость одной и той же налоговой нормы" (К. Эеберг).

Важные аргументы в пользу прогрессивных налогов дали исследования в области статистики семейных бюджетов, показавшие снижение доли расходов на первостепенные жизненные нужды (питание, жилье и т.д.) с ростом доходов. В прогрессии видели также средство исправления несправедливости косвенных налогов;

- должен ли уровень обложения быть одинаковым для разных источников дохода;

- допустимо ли двойное обложение. Двойное налогообложение осуществляется в тех случаях, когда один и тот же объект облагается в различных государствах, органами разных уровней власти одного государства и в акционерных обществах, где сначала облагается прибыль, а затем - дивиденды. Налоговые системы развитых стран построены с учетом возможности двойного обложения.

В соответствии с методическими (техническими) принципами обложения устанавливается определенная налоговая техника, касающаяся как налогоплательщика, так и налоговых органов.

1. Правило определенности и известности налога говорит о том, что:

- налоговые законы должны излагаться в ясной и понятной для всех форме, в них не может быть туманных и двусмысленных формулировок;

- налогоплательщик должен иметь возможность легко ознакомиться с законом о налогах и инструкциями по их взиманию;

- налогоплательщик должен иметь реальную возможность апелляции.

2. Правило удобства налога заключается, по словам А. Смита, в том, что "каждый налог должен взиматься в такое время и таким способом, какие предоставляют для плательщика наибольшее удобство".

3. Правила обложения налогами охватывают:

- регистрацию объектов и субъектов обложения. Регистрация проводится финансовым органом, декларацией самих налогоплательщиков или третьих лиц;

- определение платежеспособности налогоплательщика с применением четырех приемов: оценки уполномоченным органом (его агентами); оценки по внешним признакам, указанным в законе (площадь земельного участка); декларации налогоплательщика, предусматривающей последующий контроль; декларации третьих лиц, предусматривающей наказание за ложные показания.

4. Правила взимания налогов определяют:

- формы взимания: уплата налога самим налогоплательщиком; уплата налога третьими лицами; при регистрации сделок и юридических актов; путем фискальных монополий;

- время и сроки уплаты;

- привилегии фиска при взимании налогов;

- льготы для налогоплательщика.

Существенный вклад в разработку принципов налогообложения внесли современные экономисты. Так, нобелевский лауреат Дж. Стиглиц предложил включить в число принципов еще два:

- принцип экономической эффективности, заключающийся в требовании минимального воздействия налогов на поведение экономических агентов, минимального влияния на распределение ресурсов;

- принцип политической ответственности, под которой подразумевается открытость налоговой системы, ее контролируемость, способность налогоплательщиков понимать действие налогов и влиять на налоговую систему.

Рассмотренные принципы налогообложения позволяют в определенной мере судить о качестве налоговых систем и видеть направления их совершенствования. Однако многие из них имеют слишком общую формулировку и не дают рецептов реализации. Сколько должно быть налогов? Каковы должны быть их ставки? Как рассчитать распределение налогового бремени? - эти и другие вопросы не имеют однозначных ответов.

В этом отношении наиболее сложными и важными остаются вопросы справедливости налогообложения: какие идеи, например, могут быть положены в основу взимания налогов?

На этот счет сохраняют сегодня свое значение две теории: теория получаемых выгод и теория платежеспособности. Первая из них "желает установить обложение подданных пропорционально тем выгодам и пользам, которые отдельные лица получают от государства" (К. Эеберг). Примером такого подхода может служить акциз на бензин, формирующий фонд строительства и ремонта дорог. Предполагается, что человек, который больше ездит по дорогам, платит и больший налог.

Вторая теория основана на объективной способности, экономической возможности платить налоги. Область применения такого подхода значительно шире, поскольку считается, что достаточно удовлетворительными показателями платежеспособности являются доходы (подоходный налог с физических лиц, налог на прибыль), объем покупок (налог на добавленную стоимость, акцизы), имущество (налоги на имущество).

1.3. Методология анализа налогов

Налог в модели спроса и предложения

Научите попугая говорить слова "спрос и предложение" - и перед вами экономист. В этой шутке доля правды: на таких простых инструментах, как спрос и предложение, базируется рыночный механизм, они позволяют понять основы функционирования всей экономической системы, включая налогообложение.

Из курса экономики известно, что рыночный механизм - это механизм, позволяющий покупателям и продавцам совместно определять цены и количество товаров. На конкурентном рынке покупатель и продавец вступают в сделку, руководствуясь свободой выбора и личным интересом. Если человек купил в магазине телевизор за 10 тыс. руб., то это значит, что для него телевизор представляет большую ценность, чем 10 тыс. руб., а для магазина - меньшую. Рынок телевизоров установил цену и передал телевизор тому, для кого он представляет наибольшую ценность.

Именно цены позволяют координировать решения, принимаемые производителями и потребителями на рынке. Более высокие цены уменьшают количество покупок и стимулируют производителей. Низкие цены, напротив, стимулируют потребление и сокращают производство. Цена - главный инструмент рыночного механизма.

В данном случае речь идет об идеальном рынке, где царствует абсолютная свобода контрагентов, где нет никаких ограничений, нет налогов, нет государства. В этом смысле рыночный механизм действует с максимальной эффективностью, т.е. приносит максимальную полезность покупателю и продавцу, ибо в противном случае они бы не вступили в сделку. Понятно, что любое внешнее вмешательство (в том числе налоговое) изменит поведение сторон, изменит равновесие и, скорее всего (об этом пока можно только догадываться), приведет к потере эффективности.

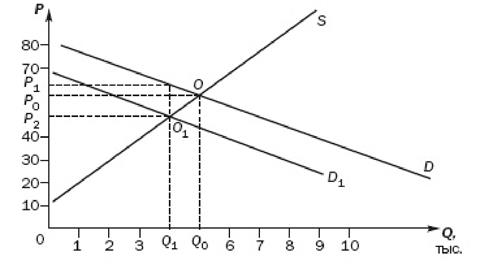

Рассмотрим теперь на условном примере воздействие налогов на спрос и предложение. Предположим, что на рынке мороженого в некотором городе спрос и предложение определяются кривыми, изображенными на рис. 1.1.

Спрос и предложение на мороженое

P - цена за порцию мороженого; Q - количество (тыс.) порций (объем продаж-покупок); D - кривая спроса; S - кривая предложения; O - точка равновесия;  - цена равновесия;

- цена равновесия;  - равновесное количество.

- равновесное количество.

Рис. 1.1

Таким образом, как показывает рисунок, цена равновесия равна 60 руб., а равновесный объем продаж-покупок - 5 тыс. порций.

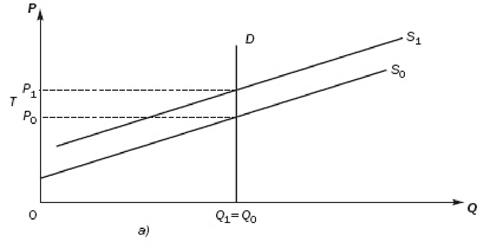

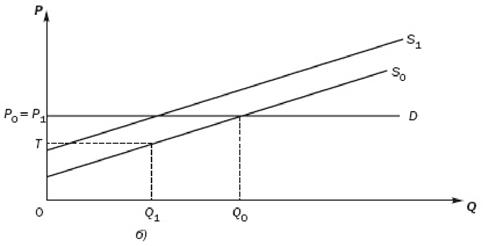

Допустим, городская администрация принимает решение о введении налога на продажу (покупку) порции мороженого в размере 15 руб. Как это отразится на рынке мороженого? Кто должен стать плательщиком налога или как распределится налоговое бремя между покупателем и продавцом? Поиск ответов на эти и другие вопросы станет предметом последующего анализа.

Первый случай: уплата налога возлагается на покупателя. Тогда этот налог можно рассматривать как надбавку к цене покупки. Как отразится налог на поведении покупателей и продавцов, на кривых спроса и предложения?

Поскольку налог платит покупатель, мотивы поведения продавца никак не меняются, и кривая предложения остается в исходном виде. Весь эффект введения налога связан с изменением спроса, а именно произойдет сдвиг кривой спроса вниз на величину налога  (рис. 1.2).

(рис. 1.2).

Налог на покупателя

Рис. 1.2

Сдвиг кривой спроса D к  меняет точку равновесия: равновесный объем снижается до

меняет точку равновесия: равновесный объем снижается до  (4 тыс. порций), а равновесная цена - до

(4 тыс. порций), а равновесная цена - до  = 50 руб. (точка

= 50 руб. (точка  ). Продавцы получают теперь за каждую порцию на 10 руб. меньше, чем они получали в отсутствие налога, а покупатели платят на 5 руб. больше (

). Продавцы получают теперь за каждую порцию на 10 руб. меньше, чем они получали в отсутствие налога, а покупатели платят на 5 руб. больше (  = 65,

= 65,  = 50).

= 50).

Итак, введение налога сокращает рынок на 1 тыс. порций, а бремя налога падает как на покупателя, так и на продавца: покупатель платит больше, продавец получает меньше. В какой пропорции распределяется налоговое бремя - этот вопрос пока остается открытым.

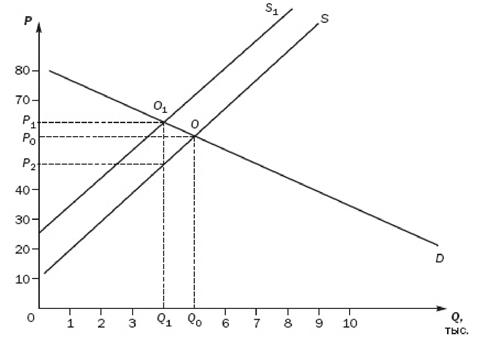

Второй случай: налог уплачивает продавец. Здесь также имеет место надбавка к цене предполагаемого товара в 15 руб., а кривая предложения сдвинется вверх на величину налога, как показано на рис. 1.3.

Налог на продавца

Рис. 1.3

В результате налогообложения продавца равновесная цена увеличивается до 65 руб. При этом рынок сокращается на 1000 порций, потребитель платит за порцию мороженого на 5 руб. больше (65 руб.), а продавец получает на 10 руб. меньше (50 руб.).

Сравнение рис. 1.2 и 1.3, а также результатов налогообложения продавцов и покупателей приводит к удивительному и важному выводу об эквивалентности налогов для производителя и потребителя. В обоих случаях налог "вклинивается" между ценой, которую платит покупатель, и ценой, которую получает продавец.

Сумма налоговых поступлений равна произведению количества проданных товаров  и величины налога на единицу товара

и величины налога на единицу товара  , т.е.

, т.е.  , или в нашем примере: 15 руб. x 4 тыс. = 60 тыс. руб. для обоих вариантов налогообложения.

, или в нашем примере: 15 руб. x 4 тыс. = 60 тыс. руб. для обоих вариантов налогообложения.

Заметим также, что и распределение налога в 15 руб. на порцию мороженого также одинаково в обоих случаях: 5 руб. платит покупатель, 10 руб. - продавец. А для того, чтобы уяснить себе общий принцип распределения налога между покупателем и продавцом, вспомним еще один общеэкономический показатель - показатель эластичности. Именно от соотношения эластичности спроса и предложения зависит распределение налогового бремени между производителем и потребителем.

Ценовая эластичность (E) спроса и предложения характеризует их относительное изменение при относительном изменении цены и определяется формулой:

Относительное изменение спроса (предложения)

E = --------------------------------------------,

Относительное изменение цены

или в используемых обозначениях:  .

.

При этом в разных точках кривой спроса (и предложения) эластичность может быть неодинаковой и меняется от нуля до бесконечности. Но существует общая закономерность: чем круче наклон кривой в какой-то точке, чем менее она полога, тем меньше в этой точке эластичность.

Рассчитаем теперь для нашего примера с мороженым эластичность спроса и предложения вблизи точки равновесия O.

Для кривой спроса:  ;

;  ;

;  ;

;  ; Q = 5 тыс.;

; Q = 5 тыс.;  ; итого:

; итого:  .

.

Для кривой предложения:  ;

;  ;

;  ;

;  ; Q = 5 тыс.; .

; Q = 5 тыс.; .

Итого  .

.

Итак, эластичность кривой предложения в точке O в 2 раза меньше, чем эластичность кривой спроса, поэтому и бремя налога, которое несет продавец, вдвое выше налогового бремени покупателя. В общем случае именно от соотношения эластичностей спроса и предложения зависит распределение налога между покупателем и продавцом.

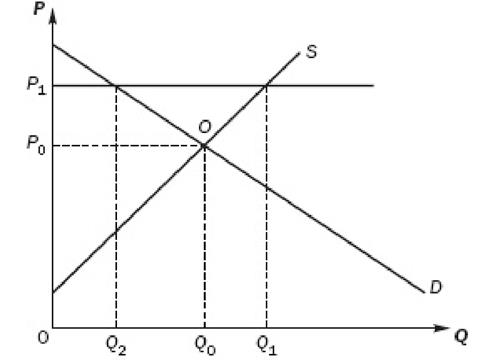

В предельных случаях, когда эластичность спроса (предложения) равна нулю (кривая строго вертикальна), весь налог падает на покупателя (продавца). Важно, что при этом получаются существенно разные результаты налогообложения с точки зрения рынка и бюджета. Рассмотрим ситуации с совершенно эластичным и совершенно неэластичным спросом (рис. 1.4, (а) и (б)).

а) абсолютно неэластичный спрос;

б) абсолютно эластичный спрос

Рис. 1.4

Допустим, спрос абсолютно неэластичен, т.е. объем покупок не зависит от цены. Конечно, такое не встречается на практике, но кривые спроса, например на хлеб и электроэнергию, на некоторых участках почти вертикальны; если равновесие достигается на таком участке, то сделанное допущение о неспособности потребителей варьировать объем покупок не слишком расходится с реальностью.

На рис. 1.4 (а) возложенный на продавца налог в размере T на единицу товара будет означать соответствующее увеличение издержек и перемещение кривой предложения вверх на величину налога T. Поскольку спрос неэластичен, покупатель вынужден принять новую цену  , а вместе с ней полностью налоговое бремя в размере

, а вместе с ней полностью налоговое бремя в размере  .

.

В том случае, когда спрос абсолютно эластичен (см. рис. 1.4 (б)), хотя кривая предложения по-прежнему сдвигается вверх, потребители не готовы платить какую бы то ни было цену, превышающую  , их реакция в этом случае выражается в уменьшении количества приобретаемого товара с

, их реакция в этом случае выражается в уменьшении количества приобретаемого товара с  до

до  . Не имея возможности включить налог в цену, продавцы вынуждены платить его в размере

. Не имея возможности включить налог в цену, продавцы вынуждены платить его в размере  за счет уменьшения собственных доходов. Если до введения налога их выручка достигала

за счет уменьшения собственных доходов. Если до введения налога их выручка достигала  , то теперь размер выручки уменьшается до

, то теперь размер выручки уменьшается до  , причем на долю продавцов достается только разность

, причем на долю продавцов достается только разность  . Таким образом, именно продавцы оказываются в сфере действия налога.

. Таким образом, именно продавцы оказываются в сфере действия налога.

В то же время покупатели также терпят некоторые неудобства. Хотя налоговое бремя в данном случае не затрагивает их денежных доходов, им приходится, очевидно, искать замену данному товару, поскольку его потребление сокращается. Нетрудно видеть и существенно разные последствия для бюджета: в первом случае (рис. 1.4 (а)) доходы бюджета (сумма налога) будут равны произведению , а во втором - .

Аналогичные рассуждения можно провести и для абсолютно эластичного (неэластичного) предложения.

Итак, для уяснения себе места налога в модели спроса и предложения важно понимание того обстоятельства, что на конкурентном рынке налог падает (распределяется) не по желанию законодателя (и буквы закона), но в соответствии с экономической силой покупателя и продавца, т.е. в зависимости от соотношения эластичности спроса и предложения.

Избыточное налоговое бремя

Понятие избыточного налогового бремени - одно из важнейших в теории налогов. С ним связывают оценку эффективности налогообложения, так как оно определяет превышение совокупных потерь общества от налогов над налоговыми поступлениями правительства. Избыточное налоговое бремя показывает, насколько экономика теряет больше, чем приобретает бюджет даже при нулевых административных издержках. При этом здесь бремя трактуется с позиций экономической теории благосостояния как наиболее простой и наглядной формы изложения. Экономическая теория благосостояния оперирует такими инструментами, как потребительский излишек и излишек производителя. Напомним кратко, о чем идет речь.

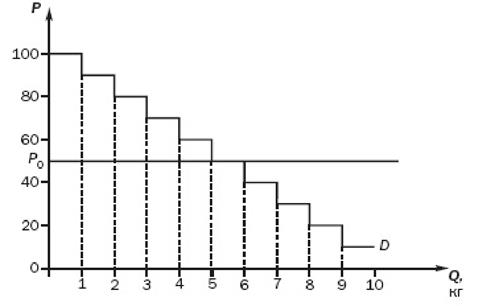

Благодаря действию закона убывающей предельной полезности мы платим одну и ту же небольшую цену за каждый стакан воды, который покупаем. Между тем первый стакан, утоляющий жажду, бесценен, тогда как "последние стаканы" воды мы спокойно тратим на мытье автомобиля. В этом смысле первые единицы блага более ценны, чем последние, хотя платим за первые по цене последних. Таким образом, мы получаем дополнительную выгоду в виде излишка полезности (потребительского излишка) с каждой из первых единиц блага.

Рисунок 1.5 на примере рынка яблок иллюстрирует концепцию потребительского излишка. Пусть некто покупает яблоки по цене = 50 руб/кг в количестве 6 кг, как это отражено на графике его индивидуальной функции спроса. В соответствии с этой функцией он был готов заплатить за первый килограмм 100 руб., а заплатил только 50 руб. Можно сказать, что данный любитель яблок получил от первого килограмма излишек в 50 руб.

Потребительский излишек

Рис. 1.5

Ясно, что второй купленный килограмм принесет ему 40 руб. излишка и т.д. В итоге, заплатив за 6 кг яблок 300 руб. (50 x 6), некто приобрел ценность дополнительно на 160 руб. (50 + 40 + 30 + 20 + 10). 160 руб. - его потребительский излишек, а общее благосостояние оценивается в 460 руб. (300 + 160).

Подобный анализ можно провести по отношению к любой кривой спроса: величина потребительского излишка в общем случае равна площади фигуры, образуемой кривой спроса, линией цены и вертикальной осью координат.

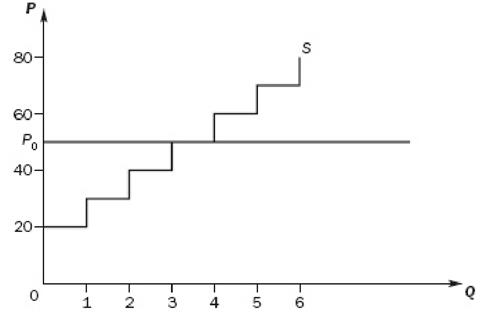

Излишек производителя связан с кривой предложения и образуется у производителей, чьи издержки ниже рыночной цены. Допустим (рис. 1.6), на рынке яблок представлены несколько производителей, предлагающих в соответствии со своими издержками продукт по разным ценам при рыночной цене = 50 руб/кг. Тогда те, кто имеет более низкие издержки (в нашем случае - 1 - 3-й производители), получат дополнительный доход, который можно считать излишком.

Излишек производителя

Рис. 1.6

Геометрически излишек производителя определяется площадью фигуры, расположенной между кривой предложения, линией цены и вертикальной осью координат.

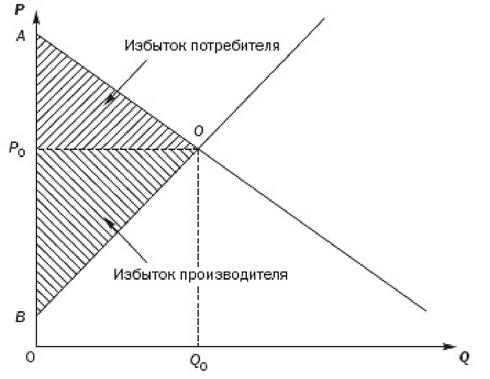

Примеры со ступенчатыми кривыми спроса и предложения, представленные на рис. 1.5 и 1.6, распространяются в случае множества покупателей и продавцов (характеризующих конкурентный рынок) и на общий вид "гладких" кривых. Рассматривая совокупный излишек потребителей и производителей, можно видеть, что он достигает своего максимума в точке рыночного равновесия (рис. 1.7), и нетрудно показать, что любое смещение цены или количества от равновесного уровня ведет к сокращению совокупного излишка.

Совокупный излишек при рыночном равновесии

Рис. 1.7

А теперь используем инструментарий экономики благосостояния в анализе последствий действия налогов.

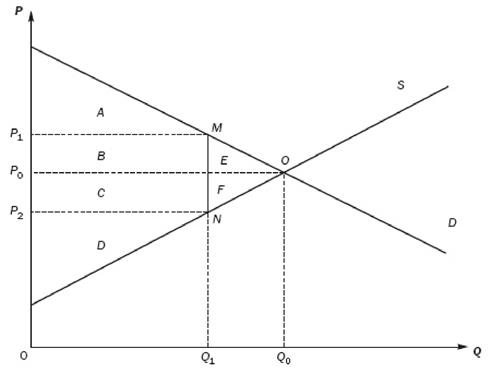

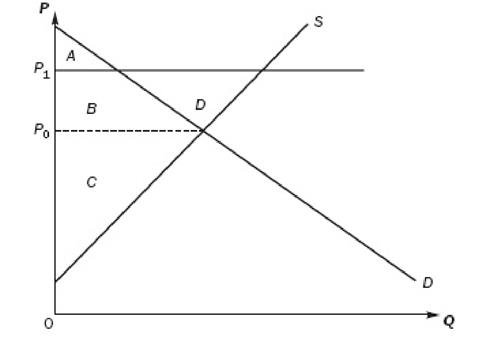

Как мы видели в предыдущем пункте учебника, налог "вклинивается" между ценой, которую платит покупатель, и ценой, которую получает продавец, проще говоря между кривыми спроса и предложения. Ближайшая задача - оценить влияние налога на совокупный излишек и уяснить себе понятие избыточного налогового бремени. Для этого обратимся к рис. 1.8.

Последствия введения налога

O - точка равновесия без налога;  - объем продаж в отсутствие налога;

- объем продаж в отсутствие налога;  - цена товара без налога; MN = T - величина налога на единицу товара;

- цена товара без налога; MN = T - величина налога на единицу товара;  -

-  ;

;  - цена, которую платит покупатель;

- цена, которую платит покупатель;  - цена, которую получает продавец;

- цена, которую получает продавец;  - объем продаж после введения налога;

- объем продаж после введения налога;  - сумма налоговых поступлений = площадь прямоугольника

- сумма налоговых поступлений = площадь прямоугольника  = сумма площадей прямоугольников B и C: произведение ставки налога на единицу товара (MN) и количества проданных товаров

= сумма площадей прямоугольников B и C: произведение ставки налога на единицу товара (MN) и количества проданных товаров  .

.

Рис. 1.8

На этом рисунке не показан ни сдвиг кривой спроса, ни сдвиг кривой предложения, хотя одна из них должна сместиться под действием налога, как это отражено на рис. 1.2 и 1.3.

Результат действия налога на общее благосостояние покупателей и продавцов можно определить, сравнивая их совокупный излишек до и после введения налога. Поскольку излишек определяется площадью фигур, для простоты счета обозначим все фигуры буквами от A до F. Представим результат в табл. 1.2.

Таблица 1.2. Изменение благосостояния при налогообложении

| Показатель | До налога | С налогом | Изменение |

| Потребительский излишек | A + B + E | A | -(B + E) |

| Излишек производителя | C + D + F | D | -(C + F) |

| Налоговые доходы | - | B + C | +(B + C) |

| Результат | A + B + C + D + E + F | A + B + C + D | -(E + F) |

И рисунок, и таблица показывают сокращение общего благосостояния на площадь E + F. Потери продавцов и покупателей превышают налоговые поступления. Центральная идея состоит в парадоксальном на первый взгляд выводе: если даже правительство без всяких административных издержек соберет некую сумму налога, а потом, опять же без каких-либо затрат, в полном объеме вернет ее налогоплательщикам, общество понесет потерю благосостояния! Эта безвозвратная потеря и составляет избыточное налоговое бремя.

На рис. 1.8 размер избыточного налогового бремени, или безвозвратных потерь благосостояния, равен площади треугольника MON, расположенного между кривыми спроса и предложения. Так как налог поднимает цену для покупателя и снижает для продавца, предельные покупатели и продавцы покидают рынок, и объем продаж сокращается с до , хотя, что касается их, как показывает рисунок, ценность товара для покупателя превышает издержки продавца.

Таким образом, введение налога ограничивает торговлю, а ограничение взаимовыгодной торговли вызывает сокращение общего излишка - потерю благосостояния. Эта потеря представляет собой некий вычет из общего благосостояния сверх того, что получает правительство.

Итак, налоги оказывают влияние на поведение налогоплательщиков, искажают стимулы и приводят к безвозвратным потерям. Вызывая безвозвратные потери, они снижают эффективность рыночного механизма, поскольку заставляют людей принимать во внимание (в большей или меньшей мере) налоги, а не истинные затраты и выгоды производства и потребления. Налогоплательщик, естественно, не может не считаться с введением налога, а та мера, в какой он меняет свое поведение под влиянием налога, определяет искажающее действие налога.

Понятно, что разные налоги могут в неодинаковой степени искажать стимулы. В связи с этим уместен вопрос: а существуют ли неискажающие налоги?

Налоговая теория положительно отвечает на этот вопрос. Неискажающим, аккордным, или паушальным, будет налог, которого невозможно избежать. Например, равный подушный налог со всех лиц определенного возраста. Поскольку такой налог нельзя не заплатить, он не влияет на поведение налогоплательщика: налогоплательщик остается в том же наиболее выгодном для себя доналоговом состоянии, следовательно, у него не возникают безвозвратные потери.

Почему же столь эффективные паушальные налоги так редко встречаются в налоговой практике? Дело в том, что эффективность не единственный критерий "хорошей" налоговой системы. Паушальный налог предполагает взимание одинаковой суммы и с богатых, и с бедных, что большинство людей сочли бы несправедливым. А ведь справедливость, как отмечалось, неотъемлемый элемент налоговой системы.

Теперь, когда рассмотрены искажающее действие налогов и избыточное налоговое бремя, можно обобщить понятие экономической, или рыночной, эффективности налогообложения: эффективной следует считать такую налоговую систему, которая не только минимизирует административные издержки (в смысле "дешевизны" А. Смита), но и обеспечивает небольшие безвозвратные потери (незначительное избыточное налоговое бремя), минимально искажая стимулы.

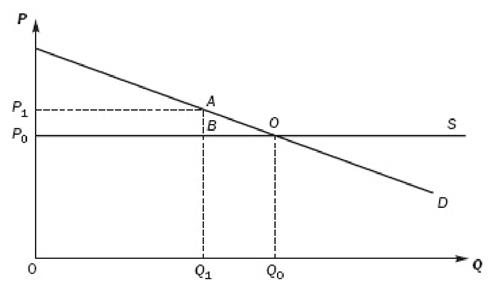

В заключение выведем формулу, определяющую величину безвозвратных потерь, или избыточного налогового бремени. Фактически речь идет об исчислении площади фигуры (в нашем случае - треугольника), которая располагается между кривыми спроса и предложения. Расчет формулы потерь приведем при двух упрощающих предположениях (которые используем и далее), а именно:

1) кривая предложения абсолютно эластична, т.е. горизонтальна;

2) при введении налога сохраняется та же самая кривая спроса.

В соответствии с этими предположениями рассчитаем площадь треугольника ABO на рис. 1.9.

Избыточное налоговое бремя

O - точка равновесия до налога;  - налог на единицу товара;

- налог на единицу товара;  ;

;  .

.

Рис. 1.9

Площадь треугольника  .

.

находим из формулы эластичности спроса:

находим из формулы эластичности спроса:

эластичность  , отсюда

, отсюда  .

.

Подставляем значение в формулу площади треугольника, т.е.  или

или  , где

, где  (что заменяет абсолютную величину налога в единице товара на относительную ставку налога в цене товара).

(что заменяет абсолютную величину налога в единице товара на относительную ставку налога в цене товара).

Важнейшим результатом исчисления формулы потерь  является то, что размер потерь, или величина избыточного налогового бремени, находится в квадратной зависимости от ставки налога.

является то, что размер потерь, или величина избыточного налогового бремени, находится в квадратной зависимости от ставки налога.

1.4. Прикладные результаты анализа налогов

В этом разделе изложены некоторые общие соображения, выводы и рекомендации практического характера.

Правило обратной эластичности Рамсея

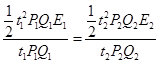

Концепция избыточного налогового бремени требует от реальной налоговой политики минимизации или оптимизации безвозвратных потерь. В частности, интересный результат получил английский математик Ф. Рамсей, решая следующую задачу: как должны строиться ставки налога на товары разной эластичности, чтобы избыточное налоговое бремя равномерно распределялось по всем товарам. В качестве критерия равномерности Рамсей взял долю безвозвратных потерь в налоговых поступлениях: эта доля должна быть равной при обложении разных товаров.

Формула потерь ,

где t - ставка налога; P - цена товара за единицу; Q - количество купленного товара; E - эластичность спроса.

Объем налоговых поступлений, соответственно, равен tPQ. Правило Рамсея вытекает из соотношения потерь и поступлений любых двух товаров:

, что после сокращения дает удивительно лаконичную формулу

, что после сокращения дает удивительно лаконичную формулу  , или

, или  , т.е., чтобы потери были равномерны, ставки на товары должны быть обратно пропорциональны величинам эластичности спроса на эти товары.

, т.е., чтобы потери были равномерны, ставки на товары должны быть обратно пропорциональны величинам эластичности спроса на эти товары.

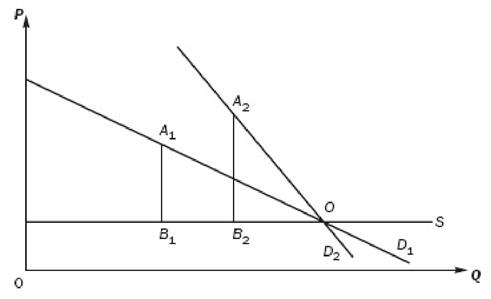

Проиллюстрировать это правило можно на условном примере двух товаров с абсолютно эластичным предложением, доналоговая цена которых равна и примерно равны суммы поступлений (рис. 1.10). В этом простейшем случае условие равномерности выполняется при равенстве площадей двух прямоугольных треугольников  и

и  . Очевидно, что "вклинивающийся" между кривыми налог должен быть больше там, где круче кривая спроса.

. Очевидно, что "вклинивающийся" между кривыми налог должен быть больше там, где круче кривая спроса.

Правило Рамсея

Рис. 1.10

Итак, правило Рамсея гласит: для того чтобы избыточное налоговое бремя более равномерно распределилось при обложении разных товаров, товар с меньшей эластичностью должен быть обложен более высоким налогом. Это "чеканное" правило для многих людей выглядит малооптимистично, если учесть, что именно спрос на товары первой необходимости имеет невысокую эластичность.

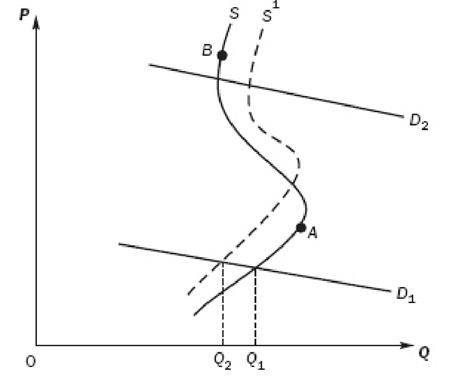

Налоги на труд. Правило Корлетта - Хейга

Труд - важнейший фактор производства, поэтому изучению влияния налогов на рынок труда уделяется большое внимание. Как и другие рынки, рынок труда управляется силами спроса и предложения, однако эмпирические данные показывают, что кривая предложения имеет довольно оригинальный вид. На рис. 1.11 изображены кривая предложения труда (сплошная линия) и сдвиг кривой предложения труда под влиянием налога на труд (пунктирная линия).

Сдвиг кривой предложения труда

Рис. 1.11

Интерпретация данного вида кривой предложения состоит в следующем. На нижнем участке (до точки A) кривая ведет себя "нормально": с ростом оплаты труда (P) растет и его предложение (Q). От точки A до точки B наблюдается обратный эффект - с ростом оплаты предложение труда падает! Объяснение состоит в том, что увеличение дохода позволяет меньше работать: человек отказывается от сверхурочной работы, какой-то член семьи (жена) имеет возможность покинуть рынок труда. Наконец, на участке кривой предложение выше точки B, характер труда и высокая его оплата делают связь между предложением и оплатой несущественной.

Налог сдвигает кривую предложения S в положение  (пунктирная линия), а ее пересечение с кривыми спроса

(пунктирная линия), а ее пересечение с кривыми спроса  и

и  на разных сегментах рынка труда демонстрирует два реально наблюдаемых явления. Пересечение кривой спроса , с кривыми предложения до и после налогообложения показывает, что на нижних участках оплаты труда введение налога приводит к сокращению предложения с

на разных сегментах рынка труда демонстрирует два реально наблюдаемых явления. Пересечение кривой спроса , с кривыми предложения до и после налогообложения показывает, что на нижних участках оплаты труда введение налога приводит к сокращению предложения с  до

до  . Этот результат действия налога называется эффектом замещения, ибо в этом случае человек начинает меньше работать, замещая труд досугом.

. Этот результат действия налога называется эффектом замещения, ибо в этом случае человек начинает меньше работать, замещая труд досугом.

Напротив, кривая спроса демонстрирует эффект дохода при налогообложении: на этом сегменте рынка труда увеличение (или введение) налога ведет к росту предложения труда.

Эффект дохода и эффект замещения действуют одновременно и разнонаправленно, поэтому не всегда в конкретных случаях удается определить их результирующее действие. Негативное влияние налога связано с эффектом замещения, когда люди покидают сферу труда, предпочитая досуг: налог снижает доход и тем самым снижает стимул к труду. Ясно, что нейтрализация, уменьшение эффекта замещения при обложении труда представляет чрезвычайно важную теоретическую и практическую задачу.

Одно из возможных решений этой задачи дает правило Корлетта - Хейга. Налог на труд приводит к замещению труда досугом. Но чтобы досуг не казался таким привлекательным по сравнению с облагаемым налогом трудом, досуг также следует подвергнуть обложению! А как обложить налогом досуг? Вот в этом случае и проявляется определенное изящество правила Корлетта - Хейга, которое рекомендует повышенное обложение товаров, взаимодополняемых с досугом (отдых, развлечение, спорт и т.д.). Тем самым повышенные расходы людей на такие товары будут противодействовать замещению труда досугом.

Вычет некоторой части дохода при налогообложении (необлагаемого минимума) относится, как мы помним, к общим принципам обложения и используется в налоговых системах всех стран. Применение такого минимума является социальной нормой, формой перераспределения доходов или помощи малообеспеченным группам населения. В связи с этим многие зарубежные экономисты предлагают усовершенствовать инструмент социальной помощи в налоговом механизме и ввести отрицательный подоходный налог, взимаемый по формуле:

H = D x t - П,

где H - сумма налога; D - доход; t - ставка налога; П - пособие (выплата), которое получает каждый налогоплательщик, т.е. платит "отрицательный" налог.

Пример 1.3. Отрицательный подоходный налог имеет вид: H = 0,3 x D - 5 (тыс. руб. в месяц). Тогда, скажем, семья, имеющая доход 20 тыс. руб., заплатила бы налог в 1 тыс. руб., семья с доходом 50 тыс. руб. - 10 тыс. руб., а семья, получившая 10 тыс. руб. дохода, заплатит отрицательный налог в 2 тыс. руб., т.е. получит от государства эти 2 тыс. руб.

Преимущество такого налога специалисты видят в том, что он позволяет бедным семьям получать помощь "автоматически", без всяких справок о материальном положении. Кроме того, отрицательный налог устраняет "ловушку бедности", когда человеку невыгодно искать дополнительный доход, ибо вместе с повышением дохода он лишается каких-то социальных пособий с общим незначительным повышением благосостояния или даже с ухудшением материального положения.

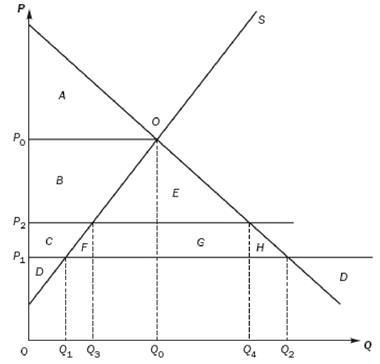

Налоги в международной торговле

Анализ выгод и потерь от международной торговли, а также влияние экспортных (импортных) пошлин на благосостояние общества проведем с помощью уже освоенных инструментов теории благосостояния путем сопоставления открытой и закрытой экономики гипотетической страны, сравнения пошлинной и беспошлинной международной торговли.

Исходной ситуацией будем считать закрытую экономику, не имеющую связей с экономикой других стран. На рис. 1.12 изображены кривые спроса D и предложения S внутреннего рынка некоего товара (допустим, телевизоров) с равновесным объемом продаж и ценой  .

.

Международная торговля: экспорт

Рис. 1.12

Предположим, что мировая цена телевизоров равна (выше внутренней) и правительство разрешает торговлю. Естественно, внутренние цены вырастают до мировых (с учетом того, что производство телевизоров в рассматриваемой стране не влияет на мировой рынок), что повлечет за собой изменение объемов внутреннего спроса и предложения. Внутреннее потребление сократится до  (пересечение кривой спроса D и линии мировой цены ), а производство телевизоров вырастет до (пересечение линии цены

(пересечение кривой спроса D и линии мировой цены ), а производство телевизоров вырастет до (пересечение линии цены  , и кривой предложения). Разница между и

, и кривой предложения). Разница между и  составит объем экспорта.

составит объем экспорта.

Чтобы подсчитать выигрыш и потери от внешней торговли, определим изменение благосостояния страны-экспортера как изменение излишков производителей и потребителей (рис. 1.13).

Влияние внешней торговли

на благосостояние страны-экспортера

Рис. 1.13

Сравним излишки потребителей и производителей до и после торговли (табл. 1.3).

Таблица 1.3. Изменение благосостояния страны-экспортера

| Показатель | До торговли | В условиях торговли | Изменения |

| Потребительский излишек | A + B | A | -B |

| Излишек производителя | C | B + C + D | +(B + D) |

| Общий излишек | A + B + C | A + B + C + D | +D |

Таблица 1.3 показывает, что в случае, когда страна открывает границы для торговли и становится экспортером, выгоду извлекают внутренние производители, а внутренние потребители товара теряют благосостояние. При этом общее благосостояние страны увеличивается, поскольку выгода производителей превышает потери потребителей.

Зеркальный анализ можно провести и для страны-импортера, где также можно увидеть рост общего благосостояния, но где производители несут потери при более масштабном выигрыше потребителей.