Модель отраслевой конкуренции Портера (5 сил) и ее значение для выбора стратегии.

Теория конкуренции Майкла Портера говорит о том, что на рынке существует пять движущих сил, которые определяют возможный уровень прибыли на рынке. Каждая сила в модели Майкла Портера представляет собой отдельный уровень конкурентоспособности товара:

Рыночная власть покупателей -Потребители могут ужесточать конкуренцию за счет предъявления более высоких требований к качеству товара, к уровню сервиса, оказывать давление на уровень цен. Более высокие требования, предъявляемые к готовому товару, заставляют производителей отрасли повышать качество производимого продукта за счет увеличения издержек (более качественное сырье, дополнительные условия обслуживания и т.д.), а, следовательно, сокращать свой уровень прибыли.

Рыночная власть поставщиков -Поставщики могут оказывать влияние на конкурентоспособность товара компании на рынке, так как являются владельцами ресурсов для производства товаров отрасли. Рост цен на сырье и заключение сделок на невыгодных для компании условиях приводит к росту себестоимости готовой продукции, росту издержек производства. В случае невозможности повышения розничных цен на готовые товары на сопоставимом с ростом сырья уровне — в отрасли снижается прибыльность от реализации товаров или услуг.

Угроза вторжения новых участников -Обычно новые игроки привносят на рынок новые производственные мощности, новые технологии, новые ресурсы, что может являться потрясением для отрасли, изменять поведения потребителей, задавать новые стандарты работы для существующих игроков.Опасность появления товаров — заменителей -Обычно товары-заменители оказывают влияние на установление верхней границы рыночных цен, что в условиях роста издержек производства и сырья снижает рентабельность компаний. Пока игроки рынка не смогут повысить качество продукции и дифференцировать свой товар от товаров-заменителей – в отрасли будет иметь место невысокая прибыль и ограниченный рост рынка.

|

|

|

Ур.конкурентной борьбы или внутриотраслевая конкуренция -Соперничество среди существующих конкурентов сводится к стремлению любыми силами улучшить свое положение на рынке, завоевать потребителей рынка. Интенсивная конкуренция приводит к ценовой конкуренции, увеличению затрат на продвижение товара, иногда к повышению качества продукции, увеличению инвестиций в новые разработки. Все это снижает прибыльность отрасли.

Конкурентный анализ отрасли по Майклу Портеру помогает определить интенсивность и выраженность конкурентных сил в отрасли, найти такую позицию, в которой компания будет максимально защищена от влияния конкурентных сил и сможет со своей стороны оказывать влияние на них.Золотое правило теории пяти сил конкуренции Майкла Портера: чем слабее влияние конкурентных сил, тем больше возможностей к получениювысокой прибыли в отрасли имеет компания. И наоборот, чем выше влияние конкурентных сил, тем выше вероятность, что ни одна компания не в состоянии будет обеспечить высокую прибыльность от капиталовложений. А средняя прибыльность отрасли определяется наиболее влиятельными конкурентными сила.

|

|

|

Сила «центрального ринга» в модели Портера. Факторы, определяющие интенсивность конкуренции.

Центральный ринг является самым активным местом конкуренции и представляет собой маневрирование соперничающих фирм-производителей разных версий одного и того же товара или услуги.

Черты конкурентных взаимодействий фирм можно охарактеризовать следующим образом:• Фирмы борются с более или менее постоянным упорством за более выгодную рыночную позицию, что проявляется в конечном счете в стремлении каждой завоевать свою клиентуру. При этом соперники формулируют и постоянно пересматривают свои стратегии, надеясь обойти друг друга;

• Конкурентные стратегии фирм-конкурентов и пути, которые они выбирают для их реализации, различны, хотя существует набор наиболее типичных приемов типа предложения товаров по сниженным ценам, организации широкой рекламной компании, выброса на рынок больших масс товаров, предоставления потребителям дополнительных услуг и гарантий и пр.

|

|

|

• Частота пересмотра действий, стратегий зависит от рыночного успеха или неудачи. Когда фирма понимает, что ее конкурентная стратегия побита или неэффективна, она предпринимает попытку найти лучшую стратегию. При этом фирма старается выбрать такую стратегию, которую трудно сымитировать или обойти;

Принятие и осуществление новой конкурентной стратегии начинает новый, зачастую еще более мощный раунд конкурентных столкновений на рынке.

Конкурентная борьба становится наиболее жесткой при наличии определенных условий:

• увеличение числа фирм-конкурентов при постепенном выравнивании их размеров и потенциала;

• медленный рост спроса на данный товар;

• в отрасли складывается ситуация, при которой конкурирующие фирмы вынуждены резко снижать цены или использовать иные приемы маркетинговой политики с тем, чтобы увеличивать объемы продаж;

|

|

|

• в отрасли складывается ситуация, когда производимые товары и услуги являются настолько похожими, что конечный выбор покупателя определяет фактор низкой цены;

• положение, когда выход из отрасли обходится фирме дороже, чем продолжение деятельности и дальнейшее участие в конкурентной борьбе;

Считается, что конкуренция интенсивна, если действия фирм-конкурентов снижают среднюю прибыль в отрасли; умеренна, если большинство фирм получает вполне приемлемую прибыль; и слаба, если большая часть компаний отрасли могут получать прибыль выше средней, вкладывая средства лишь в производственные инвестиции.

Поскольку конкурентная среда формируется не только под влиянием борьбы внутриотраслевых конкурентов, для анализа конкуренции на рынке в соответствии с моделью М.Портера учитываются следующие группы факторов:

· соперничество среди конкурирующих на данном рынке продавцов ("центральный ринг") - ситуация в отрасли;

· конкуренция со стороны товаров, являющихся заменителями - влияние товаров-заменителей;

· угроза появления новых конкурентов - влияние потенциальных конкурентов;

· позиции поставщиков, их экономические возможности - влияние поставщиков;

· позиции потребителей, их экономические возможности - влияние покупателей.

Каждая из рассматриваемых сил конкуренции может оказывать различное как по направлению, так и по значимости воздействие на ситуацию в отрасли, а их суммарное воздействие в итоге определяет характеристики конкурентной борьбы в отрасли, прибыльность отрасли, место фирмы на рынке и ее успешность.

21.Рыночная власть поставщиков и покупателей в модели отраслевой конкуренции Портера. Факторы, определяющие интенсивность конкуренции.

Поставщики сырья, услуг, ресурсов могут оказывать влияние при заключении сделок на участников отрасли, выбирать клиентов, с которыми работать, а значит влиять и на всю деятельность компаний. Это происходит, когда поставщики в отрасли настолько себя уверенно чувствуют, что могут увеличивать цены или снижать качество предлагаемых товаров и услуг, что в свою очередь приводит к росту себестоимости готового продукта, и росту издержек производства. А в случае отсутствия возможности повышения розничных цен на готовые товары на уровне сопоставимом с ростом сырья – происходит снижение прибыльности в отрасли от реализации товаров или услуг. Таким образом, влиятельные поставщики в состоянии снизить уровень прибыли компаний и оказать значительное влияние на конкурентоспособность товара или услуги на рынке.

Факторы, которые усиливают власть поставщиков:

• Поставка ресурсов находится в ведении малого количества компаний, и они преимущественно сосредоточены в одном месте;

• Продукты их дифференцированы или вовсе уникальны;

• Нет необходимости вступать в борьбу с поставщиками другого товара, продаваемого в отрасли;

• От них исходит угроза интегрирования в работу компаний данной отрасли (то есть, есть вероятность возникновения желания у поставщика открыть такое же направление бизнеса).

Рыночная власть потребителей

Так как покупатель-потребителем готового товара, то он, удовлетворяя свои потребности, может влиять на конкурентоспособность продукта на рынке.Потребитель способен ужесточить конкуренцию за счет предъявления более высоких требований к качеству товара и уровню обслуживания, оказывать давление на уровень цен.

Условия роста власти потребителей:

• Уровень концентрации потребителей по отношению к уровню концентрации компании;

• Товары на рынке не обладают уникальностью, и покупатель свободно переключается между ними;

• Товары, приобретаемые в отрасли, стандартны или не дифференцированы. Покупатели, уверенные, что в любой момент могут найти альтернативных поставщиков, могут играть одной компанией против другой;

• Продукты, закупаемые в отрасли, являются составной частью продукции покупателей и представляют существенную долю их себестоимости. Поэтому покупатели будут склонны искать поставщиков с самыми выгодными ценами и делать покупки очень избирательно. В тех случаях, когда продукция, продаваемая конкретной отраслью-поставщиком, составляет лишь малую долю издержек покупателей, последние менее чувствительны к цене

• Продукты отрасли не экономят средства покупателя. Там, где продукт отрасли или сервис может самоокупиться многократно, покупатель редко интересуется ценой, куда больше его волнует качество.

Большинство этих источников власти покупателя справедливы как для группы конечных потребителей, так и дляпромышленных и коммерческих. Конечные потребители обычно более чувствительны к цене, если приобретают недифференцированные и сравнительно дорогостоящие (по сравнению с их доходами) продукты и если это товары той категории, качество которых не столь для них важны.

Внутриотраслевая конкуренция

Соперничество среди существующих конкурентов сводится к стремлению любыми средствами завоевать себе «место под солнцем». Внутриотраслевая конкуренция чаще всего приводит к увеличению затрат на продвижение товара, к ценовой конкуренции, росту вложений в новые разработки, в редких случаях увеличению качества товара. Все эти факторы могут снизить прибыльность отрасли.

Интенсивная конкуренция связана с наличием ряда условий:

• Наличие большого числа конкурентов и их равенство по объемам продаж;

• Небыстрый рост или вовсе падение рынка, что может привести к постоянному перераспределению долей рынка между конкурентами;

• Недостаточная дифференциация продукта закрепляет покупателя за одним игроком и защищает от возможных посягательств на его потребителей со стороны другого игрока;

• Высокие постоянные затраты или продукция относится к категории скоропортящейся, что подстегивает снижение цен и не предоставляет возможности заморозить товарные остатки;

• Быстрые темпы увеличения объемов производственных мощностей, которые нарушают баланс между спросом и предложением и обуславливают периоды перепроизводств и падений цен;

• Высокие барьеры выхода заставляют оставаться в отрасли игроков с низкой рентабельностью, даже если они получают невысокую или отрицательную прибыль, создавая переизбыток производственных мощностей, которые сокращают прибыль благополучных игроков.

22.Угроза вхождения в отрасль новых конкурентов. Барьеры вхождения.Новые конкуренты, входящие в отрасль, несут с собой новые производственные мощности, стремление захватить долю рынка, а зачастую и значительные ресурсы. В результате могут снизиться цены, предлагаемые покупателями, или повыситься издержки действующих предприятий, что сокращает прибыльность. Компании, диверсифицирующие свою деятельность путем приобретения существующих в отрасли предприятий, часто используют свои ресурсы для проведения реорганизации. Так поступила, например, фирма Philip Morris с пивоваренной компанией Мйкг. Таким образом, приобретение предприятия иной отрасли с намерением занять в ней рыночную позицию можно рассматривать как вхождение в отрасль, хотя в ней не возникает нового предприятия.Степень угрозы вхождения в отрасль зависит от существующих барьеров вхождения в сочетании с реакцией конкурентов, которую может ожидать входящий в отрасль чужак. Если барьеры высоки и/или пришелец может ожидать резких ответных действий со стороны укрепившихся конкурентов, то угроза вхождения незначительна.

Входные барьерыК входным барьерам относятся контроль над ограниченными видами экономических ресурсов, лучшими каналами сбыта, криминогенное влияние на рынок, в том числе и раздел сфер влияния между криминальными структурами.

Входные барьеры воздвигаются и при получении авторских прав, выдаче государством патентов и лицензий. Отсутствие патента лишает изобретателя всяких привилегий. Так проявляется правовая природа данного барьера: есть патент — есть право, нет патента — нет и прав.У барьеров, связанных с научно-техническими достижениями, есть не только правовая, но и экономическая составляющая. Их собственник обладает уникальными знаниями, которые недоступны конкурентам вне зависимости от правовых норм, а просто потому, что только изобретателю известны все детали новшества. Эти специальные знания («ноу-хау») оберегают монополию изобретателя на новшество.Породить монополию могут и определенные меры политики правительства. Так, введение импортных пошлин ограничивает конкуренцию со стороны иностранных фирм и стимулирует монополизацию внутреннего рынка.Конкуренция принимает явно выраженный агрессивный характер, когда с появлением новых видов товаров формируются новые сегменты рынка, проникновение на которые может принести высокую прибыль. В этих условиях более крупные предприятия, стремясь увеличить свою долю на рынке, действуют наступательно, скупая более мелкие предприятия, внедряя на них новые технологии и расширяя выпуск продукции под своей торговой маркой.

Входные барьеры удерживают новых конкурентов от попыток утвердиться на рынке. Смысл их состоит в том, чтобы сделать затраты, связанные с проникновением на рынок, настолько высокими, чтобы под угрозу была поставлена сама окупаемость инвестированных капиталов. Таким образом, входные барьеры существуют для того, чтобы увеличить предпринимательский риск для потенциальных конкурентов.

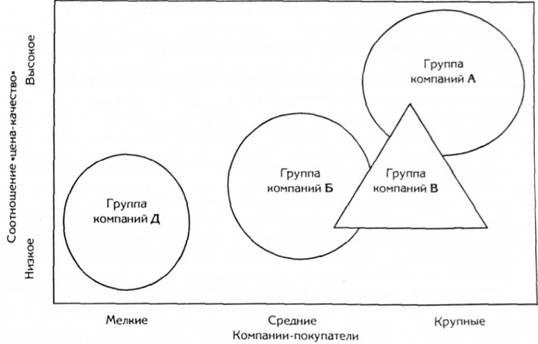

23. Карты стратегических группКонкурентная позиция — положение фирмы по отношению к субъектам конкурентного окружения, образующееся из совокупности позиций, которые фирма занимает и отстаивает в конкурентной среде.Стратегическая группа представляет собой группу фирм отрасли, следующих одинаковым или сходным вариантам стратегии.При сравнении конкурентных позиций фирм отрасли используют концепцию стратегических групп. Классификация фирм по стратегическим группам производится на основе составления карты стратегических групп. Этот подход связывает анализ отрасли в целом и оценку положения каждой фирмы отдельно Он особенно эффективен в том случае, когда в отрасли действует так много конкурентов, изучить каждого из них нет возможности.Фирмы, попадающие в стратегическую группу, обычно имеют следующие общие признаки:- сопоставима номенклатура продукции;- одинаковые каналы распределения товаров;- похожа степень вертикальной интеграции;- близкие цены на продукцию;- подобные параметры качества;- работа с подобными целевыми группами потребителей;- использование одинаковых средств массовой информации для рекламных целей.Процедура составления карты стратегических групп такая:Этап 1 Выявление стратегических характеристик отрасли. Определяют полный перечень конкурентных характеристик, отличающих фирмы одной отрасли между собой. Типичные характеристики: отношение цена / качество (высокое, среднее, низкое); географическая сфера деятельности (местная, региональная, национальная, глобальная), степень вертикальной интеграции (отсутствует, доля, полный) номенклатура товаров (узкая, широкая) каналы распределения продукции (один, несколько, все), объем предлагаемых услуг (простые, ограничены, в полном объеме); используемая технология, патенты, технологические и маркетинговые ноу-хау (отсутствуют, частичная наличие, полное владение).

Этап 2 Формирование осей карты стратегических групп.Из обнаруженных стратегических характеристик формируют пары характеристик, которые должны удовлетворять следующим условиям:

- каждая отдельная пара характеристик должна быть относительно независимой;- избранные пары характеристик как оси карты должны проявлять существенную разницу в позиционировании соперниками себя в рыночной конкуренции;- используемые как оси переменные могут быть количественными, непрерывными или дискретнымиЭтап 3 Позиционирование фирмы на карте стратегических групп по определенной паре характеристик. Все фирмы отрасли наносятся по координатную сетку с указанием их объема продаж.Этап 4 Формирование стратегических группВыделение совокупности фирм, попавших в один стратегическое пространство, как самостоятельной группы.Этап 5 Определение размера стратегической группыКаждая стратегическая группа имеет вид окружности, диаметр которой пропорционален доле этой группы в общем объеме продаж в отрасли.

Дата добавления: 2018-08-06; просмотров: 1186; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!