Регулирование в области страхования

Страховой портфель — это фактическое количество Ротзастрахованных объектовРот или действующих договоров страхованияРотна данной территории или на предприятии. Подотстраховым портфелем может пониматься также сумма месячного страхового взноса по действующим договорам долгосрочного страхования Ротжизни на определенную дату в данном регионе.

рот

Обязательства, принятые страховщикам по договорам страхования в современномРот страхованииРотназываются страховым портфелем.

Страховщик может передать страховой портфель (обязательства, принятые им по договорам страхования) одному страховщику или нескольким Ротстраховщикам (замена страховщика), римеющим лицензии на осуществлениеР оттех видов страхования, по которым передается страховой портфель, и располагающим достаточными собственными средствами, т е. соответствующими требованиям платежеспособности с учетом вновь принятых обязательств. Передача страхового портфеля осуществляется в порядке, отустановленномРот законодательством.

Передача страхового портфеля не может осуществляться в случаях:рот

- заключения Ротдоговоров страхования, подлежащих передаче, ротс нарушением законодательства;рот

- несоблюдения страховщиком, принимающим страховой портфель, установленных законом требований финансовой устойчивости;

- отсутствия выраженного в письменной форме согласия страхователей, ротзастрахованныхР отлиц на замену страховщика;рот

- отсутствия в лицензии, выданной страховщику, принимающему страховой портфель, указания вида страхования , по которому были заключены договоры страхования; отсутствия у страховщика, передающего страховой портфель, активов , принимаемых Ротдля обеспеченияРот страховых резервов Рот(за исключением случаевРот несостоятельности (банкротства).

Одновременно с передачей страхового портфеля осуществляется передача активов в размере страховых резервов, соответствующих передаваемым страховым обязательствам. В случае, если правила страхования страховщика, принимающего страховой портфель, несоответствуют правилам страхования страховщика, передающего страховой портфель, изменения условий.

Показатели сбалансированного страхового портфеля

Сбалансированный страховой портфель является одним из важнейших показателейРплатежеспособностиРиРфинансовой устойчивости компании.

Первое. Портфель должен быть достаточно большим. Если портфель мал, вероятностью возникновения ущерба и отклонения очень велики.

Статистические вычисления будут более реальными, когда количество договоров страхования (застрахованных объектов) в портфеле позволяет реализовать закон больших чисел.

Существует мнение, что необходимо иметь в портфеле не менее 1000 договоров страхования, чтобы данный закон был реализован.

Второе. Портфель должен быть однородным (гомогенным). Законы выборки требуют, чтобы выборка была однородной, иначе в ней не будут действовать статистические закономерности. В данном случае имеется ввиду однотипность рисков и более или менее одинаковая страховая сумма. Одинаковые риски достигается путем соответствующего их подбора как на стадии разработки правил и условий страхования, так и на стадии фактического формирования страхового портфеля.

Существует Ротмнение, ротчто гомогеннымРот являетсяРот портфель в котором отклоненияРо тстраховыхРот сумм отРот минимальной иРотмаксимальнойРотнеотличаютсяотРотсреднейстраховойРот суммыРот более РотчемРотв два раза.

Третье. Портфель должен быть диверсифицированным («диверсификация» - распределение), то есть в портфеле должна быть обеспечена территориальная диверсификация рисков, и диверсификация РотрисковРо тпо Ротвремени.

История страхования РотзнаетРо тнемало РслучаевР кумуляции, приведшихРо вряде случаев даже к банкротствуР страховщиков. Поэтому при формировании портфеля необходимо уделять особое внимание так называемой «зависимости»рот рисков РотдругРот от друга. Если Ротнаступление одного страховогоР отслучая влечет за собой одновременное нанесение Р оущерба многим Ротзастрахованным объектамРо тили на какой-то конкретный Ротриск влияет наступление других рисков (например:пристрахованииимуществаРототпожараиубытковотперерываРотдеятельностиРотстрахователяврезультатеРотпожара), рто большое количествоРо тподобныхРот зависимых рисков в портфелеРо тстраховщика Ротможет Ротрассматриваться Роткак единыйРо триск.

РаспределениеРот риска воРотвремени характеризуется Ротпо четырем основнымРот признакам:рот

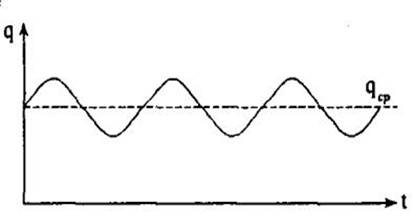

· РавномерноеРот распределениеРот рискарот(классический вариант) – наиболееР отчастоРот встречающееся Ротраспределение, роткогда убыточностьРот страховой суммыРот колеблетсяРот вокругРо тсреднего Ротпоказателя убыточностиРот вРот пределах Ротрисковой Ротнадбавки. ДанноеР отраспределение риска характерно для традиционногоРот имущественногоР отстрахования(страхованиестроений, ротдомашнего имущества и т. п. ).

Рисунок 1. 6. –Равномерное распределение риска.

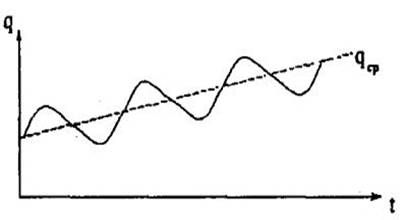

РавномерноеРот повышениеРот риска: показатель убыточности РотстраховойР отсуммыР отвРо тпределахР отрисковой надбавки равномерноРо тколеблетсяРот вокруг среднегоРот значения, рота самоРо тсреднее значениеРот из годаРо в год Ротрастет. ДанноеР отраспределениеРот в настоящий моментР отнаиболее отхарактерноРо тдля страхованияРот наземныхРо ттранспортных средств. рот

Рисунок 1. 7. Равномерное повышение риска. рот

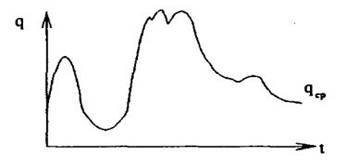

КатастрофноеРот распределение Ротриска: приРот таком распределении Ротпроисходит Ротнеравномерное РотраспределениеР отубыточностиРот вовремени-некоторыйРот периодРот времени Т1 оказатель Ротубыточности равномерноРотколеблетсяРотвокругРоткакого-то среднегоРотзначения q, затем происходитР отрезкий Ротрост Ротубыточности, ротиРотопятьРотвозвратРоткРоткакому-тосреднемуРотзначению.

Рисунок 1. 8. Катастрофное распределение риска.

ПодобноеР отраспределение РотрискаРот присуще многим видам страхования: страхованию от стихийных бедствий, экологическому страхованию, некоторым видам морского страхования.

· Трудность при формировании сбалансированного портфеля включающегоР катастрофные риски состоит в том, что предсказуемость катастрофного риска чем обычного. Поэтому, еслиРот период времени Т1 достаточноРот длителен, ротстраховщикРот можетРот решить, то значениеР отубыточности q, ротявляется искомойР твеличинойРот дляРото пределенияРоттарифа, ротснизитьРоттарифнуюставку

В периодР отвремени Т2 понестиРот крупные Ротубытки. АдекватнымРо тарифом дляРот данного рискаРот будет являться Ротзначение, ротрассчитанное Роти сходя из величины q. рот, ротполученнойРот с учетомРотстатистики отза несколькоРот десятков лет. рот

Рисунок 1. 9. Финансовые риски.

Распределение риска имеет вторичный характер и порождается коммерческим риском деятельности страхователей в условиях рынка, т. е. идет вслед за экономическим циклом.

Можно определить два основных этапа деятельности менеджера по портфелю: анализ качеств портфеля.

Анализ качества портфеля проводится по двум признакам:

Первое. Проводится изучение видов страхования компании, ротфинансовых результатов каждого вида страхования и каждого Ротдоговора с целью Ротраспределения Ротвидов страхования, ротдоговоровРот страхованияРот и страховых Ротрисков на благоприятныеРотиРотнеблагоприятные.

Благоприятными считаются Рриски иРодоговоры:рот

а) со Ростабильным распределением Ротво времени, роттак как они Ротхорошо поддаютсяРо тпрогнозированиюРо тиРо тс помощью актуарных Ротметодов страховщик может определить их реально оценить. ДляданныхрисковхарактерноРотнебольшоеотклонениеРотмеждуРотожидаемымРотифактическиполученнымрезультатом, тоестьстатистикапотакимрискамизвестна;

б) которые в соответствии со сложившейся рыночной ситуацией являются прибыльными

в) долгосрочные контракты и договоры в том случае, если доход от инвестиций опережает рост инфляции.

Неблагоприятными соответственно являются риски с противоположными показателями:рот

а) новые риски, статистика покоторым отсутствует;рот

б) труднопредсказуемые по своему характеру;рот

в) убыточные вследствие рыночной конъюнктуры;рот

д) риски, которые вближайшее время могут стать убыточными из-за воздействияв нешних факторов;рот

ж) риски, грозящие единовременным крупным ущербом

и) долгосрочные контракты и договоры, если темпы роста инфляцииРо опережают ростинвестиционного дохода по Роним. рот

Второе. ПослеРо тизучения иРот классификации РотрисковРот анализируется структура портфеля, ротто есть Ротопределяется Ротдоля благоприятных, ротнеблагоприятных и нейтральных рисков, роттакжеРот оценивается РотдоляРот рисков, ротна которыеРот можноРот оказать влияниеинаРот которыеРот оказать Ротвлияние невозможно.

ДолюРотнеблагоприятныхРотрисковвРотпортфелеРотнеобходимосвестикминимумуРотпутемотказаотРотзаключенияРотподобныхРотдоговоровРотили (еслиэтовозможно)ротпутемРотразработкиРотнадежнойперестраховочнойпрограммы.

Показатели портфеля рассчитываются следующим образом:

Количество Ротобъектов в портфеле. НаРот каждую РотзаданнуюРот отчетную дату Ротопределяется Ротколичество РотзастрахованныхР отобъектов Ротподоговорам, действующим наРо тэту дату. При этом Ротмы получаемРо тдва показателя – количество Ротдействующих Ротдоговоров Роти количество Ротзастрахованных объектов. ЭтиРот показатели РотособенноР отважноРот различать РотприРот такихРот видах страхования, роткакРотстрахованиеРототРотнесчастныхРотслучаевиРотболезнейистрахованиесредствРотназемногоРоттранспорта. ЕслиРо тколичество застрахованныхРот объектов Ротболее1000, ротто законРот больших чисел Ротбудет реализован, роти всеРотдальнейшиеРотвычисленияРотбудутРотдостоверными. рот

ВыбираетсяРотмаксимальнаяРотстраховаясуммаРотсобственногоудержанияРотпоРотдействующимзаРотрассматриваемыйРотпериодРотдоговорам. Законодательством установлено, ротчто Ротмаксимальная Ротстраховая Ротсумма по договору неРо тдолжнаРо тпревышать 10% от суммыРот собственных средств страховщика РотпоРот единично муриску (у иностранных страховщиков этот показатель о пределе не более 1 - 2%). рот

При РотустановленииРот величины Ротсобственного РотудержанияРот страховщика оченьР отважноРот определить Ротвеличину максимальноРот возможного Ротубытка, роткоторыйРот можетРот иметь место Роткак по РотобъектуРот в целом, роттак и по отдельным егоРот частям. Многие РотстраховщикиР оти перестраховщики устанавливают своеР отучастиевРо соответствующемРот страхованииРот неРот постраховойсумме, рота поРотсумме PML. НаРот использовании Ротконцепции PMLхотелосьРотбыРотостановитьсяРотподробнее. рот

Концепция РотPML была Ротразработана тдляРот болееРот полного использования Ротемкости страхового Ротрынка. Ее РотприменениеРот особенноРо тважно приРот страхованииР открупных предприятий, ротвозможно, ротс несколькимиРот производственными местами.

Доля, принимаемаяРот компанией (собственное удержание компании) может быть вычислена по формуле:рот

| СУ= | ЕМКОСТЬ | х100%= | 10%отсобств. средств | х100% | (22)рот | ||

| ПМУ | ПМУ | ||||||

НекоторыеРот страховщики, ротопасаясьР отпревышения PML вРот одном убытке, руководствуются Ротполной страховойРот суммой. Действительно, ротесли такоеРот превышениеРот произойдет, ротпридетсяРот отвечать по полномасштабнойРо тпретензии. Исключение можетР отиметьРо тместо, роттолько если в полисеРот предусмотренР отпределРот убытка (лимит ответственности). рот

НаРот практикеРот бывают Ротслучаи, роткогдаРот страховщики Ротсобственное удержаниеРот рассчитывают Ротс учетом Ротконцепции PML, ротно Ротпри этомРот оценку PML производятРо тнеправильно, ротпутаяР отмаксимально Ротвозможный убытокс РотнаиболееРот вероятным РотубыткомРотНВУ. рот

МаксимальноРот возможныйР отубыток – этоРот максимальныйРот физический ущерб, ротоцененный Ротв финансовыхРо тединицах, ротс которымРо тстраховщики могут столкнуться Ротв результате Ротодного Ротвозможного Ротпроисшествия. Таким образом, ротPML показывает Ротстраховщикам Ротуровень Ротединичной Ротпретензии независимо от Ротполной страховой Ротсуммы. ТакаяРот оценка позволяет страховщикам Ротповысить своеРот участие вРот риске, ротесли Ротони Ротобладают достаточными ресурсами для оплаты самой большой претензии, которуюРо тмогут себе Ротпредставить. При определении РМL необходимоРотучесть следующее:рот

а) PML является Роттолько оценкой, рота неРот строгимиРот расчетами с продолжительными РотисследованиямиРот вероятности и последствийРот инцидента;рот

б) вРот оценке Ротпредполагается, ротчто активнаяРот система защиты (например спринклерная Ротсистема пожаротушениявРотпроизводственномРотздании;ротводяноеРот распылениеиРотпаровыезавесынаРотнефтяныхплатформах) не работает надлежащим образом либо вследствие отказа, либо врезультате РотразрушенияРот первоначальнымРот инцидентом. В тожеРот времяРот предполагается, ротчто пассивныеРо тсистемыРот защиты, роттакие, роткак пространственноеРот разделение Роти огнеупорныеРот стенки, ротсвоиРо тфункции выполняют,

в) ущерб должен быть результатом единственного события, ротот которого к тому же предусмотрена защита по страховому покрытию;

д) при выведении оценки необходимо включить в рассмотрение такие возможные, ротхотя и маловероятные события, роткак взрыв газообразногооблака, ротземлетрясение (всейсмически опаснойзоне), ротущерб отпадения воздушногосудна (при расположении объекта в близи аэропорта)роти т. ротп. рот

Наиболее вероятный убыток НВУ. Для определения величины убытка при более нормальном инциденте иногда применяется понятие наиболее вероятного убытка (НВУ). Вследствие повышенной частоты таких случаев страховщики должны быть максимально подготовлены для оплаты претензии на уровне указанной величины.

Основное отличие PML от НВУ состоит в том, что в последнем случае при расчете убытка предполагается надлежащее действие системы защиты. Если взять стальные резервуары с нефтью, ротто в первом случае при пожаре на одном резервуаре сгорают все резервуары в кусте. Во втором случае при наличии водяной завесы и охлаждения окружающие резервуары удается отстоять.

Следующим показателем портфеля является показатель однородности портфеля. По действующим договорам подсчитывается общая страховая сумма собственного удержания. Находятся средняя, максимальная и минимальная страховая сумма.

При определении указанных страховых сумм, ротобязательно необходимо учесть возможные кумуляции убытка, (например при страховании пар каназемных транспортных средств по рискам пожар, ротстихийные бедствия и страховой суммой по риску будет являться общая страховая сумма по договору, рота при страховании того же парка по рискам ДТП, угон каждое транспортное средство по договору может рассматриваться как отдельный объект со своей страховой суммой). Определяя максимальную страховую сумму при страховании имущества предприятий, ротнеобходимо учитывать концепцию PML. рот

Затем рассчитываются отношение максимальной страховой суммы собственного удержания к средней и средней страховой суммы к минимальной.

В однородном страховом портфеле эти коэффициенты должны быть меньше или равны 2. Если эти коэффициенты больше двух, ротто производится сравнительный анализ причин, ротприведших к неоднородности портфеля, роти принимаются меры по устранению неоднородности. Самые распространенные меры по улучшению состояния портфеля – это увеличение количества договоров с меньшими страховыми суммами и передача части договоров в перестрахование.

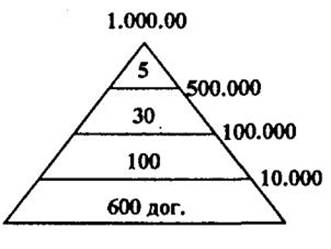

Рисунок 1. 10. Расчёт коэффициента рассеивания.

Коэффициент рассеивания это показатель удельного веса договоров с заданным шагом минимальной и максимальной страховых сумм. Графически данный показатель можно представить в виде графика распределения страховых сумм по количеству договоров. Самый лучший показатель коэффициента рассеивания представляет собой треугольник с широким основанием в системе координат (х, у), ротДля каждого вида страхования определяется свой шаг страховой суммы. При построении графика для наглядности рекомендуется пооси Х соблюдать симметричность. На рисунке проиллюстрирован показатель рассеивания для портфеля, ротвключающего 600 договоров страховой суммой до 10. рот000рублей, рот100договоров - до100. рот000 рублей, рот30договоров - до500. рот000рублей, рот5 договоров - до1. рот000. рот000рублей.

Чем более плоская фигура и чем шире ее основание, роттем более однороден и устойчив портфель.

Расчет коэффициента равновесия. Данный коэффициент представляет собой отношение закончившихся договоров к действующим на рассматриваемую отчетную дату и показывает как развивается данный вид страхования, ротнаходится в состоянии стагнации или наоборот сокращение вновь заключаемых договоров страхования. В сбалансированном портфеле, ротестественно, роткоэффициент равновесия должен быть меньше1. рот

Этот показатель особенно важно рассчитывать в период инфляции, роткогда идет рост страховых сумм в связи с увеличением стоимости жизни. На первый взгляд может сложиться благополучная картина, роткогда ответственность страховщика и страховые платежи растут, рота на самом деле, роткоэффициент равновесия показывает, ротчто вид остановился в развитии или вообще сокращается.

Для достижения сбалансированности важно достичь такого состояния портфеля, при котором как минимум приток новых договоров компенсируется заканчивающиеся, причем компенсация должна распространяться не только на число договоров и сумму взносов по ним но и страховую сумму, срок страхования и величину риска.

Расчет коэффициента стабильности страхового портфеля.

Данный показатель определяет, какая часть договоров будет оплачена до конца срока страхования, ротто есть страхователи будут обеспечены реальной защитой. Расчет коэффициента стабильности необходим в связи с тем, ротчто на страховой портфель может оказать влияние так называемое «сторно» - отказ страхователя от договора до истечения срока действия договора страхования.

Как правило, ротдосрочное расторжение договора по инициативе страхователя является результатом плохо продуманной системы форм и методов страховой защиты, ротв частности неумение помочь страхователю выбрать подходящий для него вид страхования, ротстраховую сумму, ротневерно рассчитанные страховые тарифы (слишком «ротдорогие»ротротдля страхователя), плохо организованный порядок выплат а также результат плохого обслуживания страхователей (застрахованных)рот по долгосрочным видам страхования. Сторно показывает, ротчто страхователь, ротнуждающийся в страховой защите, роне получил ее.

Страховой портфель является сбалансированным, в котором коэффициент стабильности намного меньше 1. Коэффициент стабильности рассчитывается как отношение сторнированных договоров к общему количеству договоров. Сторнированным является досрочно расторгнутый договор страхования.

Дата добавления: 2018-08-06; просмотров: 460; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!