Ринок цінних паперів і його структура на прикладі фондового ринку США

Ринок цінних паперів являє собою механізм, що дозволяє укладати угоди між постачальниками і споживачами коштів. Він відіграє ключову роль у купівлі-продажу фондових інструментів (цінних паперів). Розглянемо структуру фондового ринку США, що склалася таким чином:

1. Первинний ринок (позабіржовий).

2. Вторинний ринок:

а) біржовий (NYSE, АМЕХ та інші біржі);

б) позабіржовий (NASDAQ)

Первиннийринок

Первинний ринок - це ринок розміщення. Тут корпорації продають свої акції й облігації всім інвесторам, які бажають їх придбати, залучаючи у такий спосіб кошти для свого розвитку. Існує декілька варіантів взаємодії учасників первинного фондового ринку, але найбільш поширеним є оприлюднений метод, або ІРО (InitialPublicOffering (первинна оприлюднена пропозиція).

Ключова роль при такому механізмі розміщення цінних паперів належить інвестиційному банку, що, як правило, є першим покупцем цінних паперів компанії-емітента (Інвестиційний банк - це інститут, що спеціалізується на розміщенні нових випусків цінних паперів).

Припустимо, що компанія X після кількох років успішної роботи вирішила, що їй є сенс розширити виробництво. Але для цього необхідна значна сума, скажімо, кілька мільйонів доларів. У цьому випадку керівництво компанії звертається в інвестиційний банк, який докладно вивчає фінансовий стан компанії, її продукцію, місце цієї продукції і самої компанії на ринку, прибутковість компанії та її перспективи, економічні і багато інших чинників і тільки після цього рекомендує конкретний варіант фінансування, звичайно це випуск акцій або боргових зобов'язань. Якщо банк і компанія вирішать, що доцільніший випуск простих акцій, то відразу буде розрахована і продажна ціна них акцій.

|

|

|

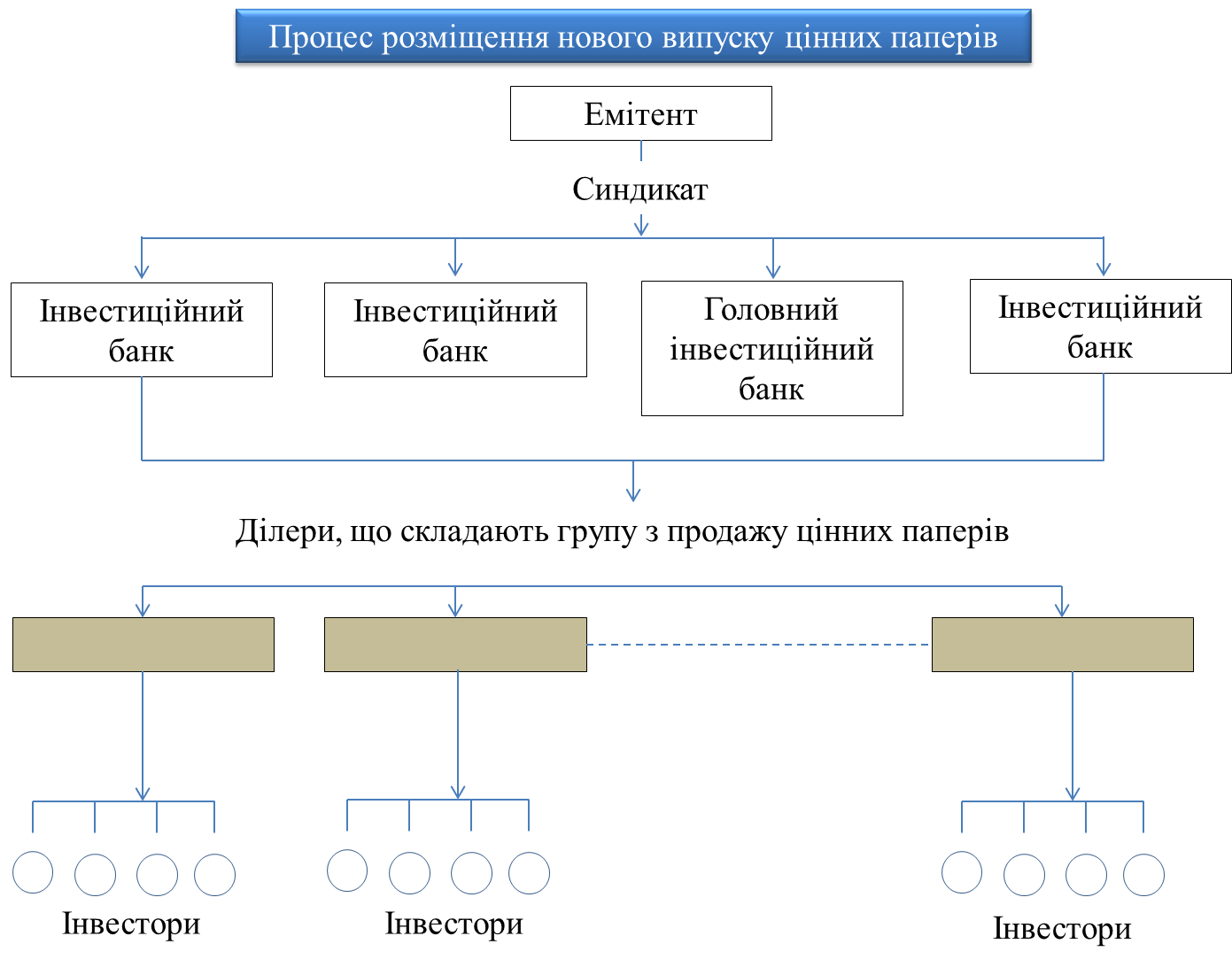

Послуги інвестиційного банку звичайно включають андеррайтинг, або гарантоване розміщення, коли інвестиційний банк гарантує, що емітент одержить за свій випуск нових цінних паперів обумовлену в контракті суму. Так, наприклад, якщо це прості акції, то вони будуть продані за обумовленою раніше ціною. У випадку значного випуску акцій ризик, пов'язаний із розміщенням, може бути розподілений між кількома залученими для цієї цілі інвестиційними банками, що разом складають синдикат передплатників. До цього продажу синдикат звичайно залучає інших ділерів цінних паперів, що утворять групу, що продає (див. рис. 3.2).

Рис. .3.2. Процес розміщення нового випуску цінних паперів

Кожний член цієї групи бере на себе зобов'язання продати визначену частину випуску акцій за твердою ціною. Мабуть, це єдиний випадок, коли акції компанії продаються за фіксованою ціною, яку тимчасово підтримує інвестиційний банк.

|

|

|

Кожний член цієї групи бере на себе зобов'язання продати визначену частину випуску акцій за твердою ціною. Мабуть, це єдиний випадок, коли акції компанії продаються за фіксованою ціною, яку тимчасово підтримує інвестиційний банк.

Вториннийринок

Про будь-який договір купівлі цінних паперів після їх первинного розміщення можна сказати, що це угода про вторинне розміщення.Іншими словами, вторинним називається ринок, на якому цінні папери перепродають після того, як вони були випущені. Цей ринок існує тому, що після того як цінний папір був випущений і ввійшов у обіг, одні інвестори можуть заходити її продати, а інші купити. У даний час вторинний ринок цінній паперів США ділиться на дві великі груп» (фондові біржі і позабіржовий ринок).

Необхідно звернути увагу читача на один дуже істотний момент, що часто є предметом різного роду помилок у починаючих інвесторів. Коли інвестор купує, скажімо, 100 акцій «GeneralElectric» (GE) на Нью-Йоркській фондовій біржі (NYSE) або акцій Intelcorp (INTC) у системі NASDAQ, надходження від продажу йдуть не цим двом корпораціям, а інвестору, що продав ці акції.

Фондові біржі

На фондових біржах продаються цінні папери, які пройшла спеціальну процедуру реєстрації, - лістинг; на них припадає біля двох третин обігу акцій американських компаній. Вся торгівля кожної біржі зосереджена в одному місці і підпорядкована докладним правилам, установленим тими особами, що є членами біржи. Найбільш великі американські фондові біржі, які торгують акціями й облігаціями, — це Hью-Йоркська (NYSE) і Американська (АМЕХ). Обидві біржі знаходяться в Нью-Йорку і на них припадає приблизно 85% і 5% вартості акцій, відповідно що знаходяться в обігу на фондових біржах США. Серед інших американських фондових бірж відомі біржі Середнього Заходу, Тихоокеанська, Філадельфійська і Бостонська. Вони відносяться до категорії регіональних бірж і в сукупності обслуговують до 10% обігу акцій фондових бірж США.

|

|

|

Слід відзначити основні розбіжності між фондовою біржею і позабіржовим ринком:

- на позабіржовому ринку відсутній єдиний фінансовий центр і немає чітко виражених меж. Угоди укладають розосереджені по всій території країни інвестиційно-фінансові фірми і фінансові посередники ло телефонній і комп'ютерній мережі;

- позабіржовий ринок на відміну від біржового не встановлює жорсткого набору вимог до торгуючих осіб і об'єктів торгівлі, не вводить єдиних правил щодо угод;

|

|

|

- на позабіржовому ринку визначення вартості цінних паперів відбувається у результаті переговорів продавця з покупцем один на один, у той час як на фондовій біржі курсова вартість цінного паперу формується в результаті аукціону;

- найважливішим елементом біржової фондової торгівлі є механізм допуску цінних паперів на фондову біржу-лістинг, що являє собою процедуру реєстрації цінного паперу або внесення її в котирувальний лист для торгівлі на конкретній біржі.

Кожна біржа застосовує свої правила і критерії якості цінних паперів. На Нью-Йоркській фондовій біржі (NYSE) діють найбільш жорсткі умови лістинга. Так, щоб мати право бути представленою на NYSE, компанія повинна задовольняти таким вимогам:

1. Оподатковуваний прибуток за останній рік повинен бути не менш 2,5 млн доларів.

2. Оподаткований прибуток протягом двох попередніх років повинен бути не менш 2 млн. доларів.

3. Ринкова ціна акцій (добуток числа випущених акцій на їхню вартість) повинна бути не менше 100 млн доларів.

4. Число акцій, випущених по відкритій підписці і зовнішніх акціонерів, що знаходяться у власності, повинно бути не меншемлн штук;

5. Не менше 2000 акціонерів повинні володіти не менш ніж по 100 акцій кожний;

6. Компанія повинна внести плату за лістинг.

Перераховані вимоги викладені в загальному вигляді: більш докладно вимоги лістинга, а також відповіді на будь-які інші питання, що стосуються діяльності NYSE, можна знайти на интернетсайті цієї біржі за адресою: www.NYSE.com.

Вториннийпозабіржовийринок

Цінні папери, що не пройшли лістинг, знаходяться в обігу на позабіржовому ринку.

Цей ринок за сукупним обсягом і вартістю в доларах перевершує сукупну торгівлю на усіх фондових біржах США. На відміну від торгівлі на біржах США основний обсяг на позабіржовому ринку припадає на облігації. При цьому обіг акцій складає приблизно одну третину від усього вартісного обсягу обігу акцій на ринках США. Традиційний шлях становлення компаній, що ростуть, - спочатку стадія позабіржового ринку, потім перемішення на АМЕХ. Потім, коли зростання фінансового потенціалу фірми і привабливості у національному масштабі стануть відповідати визначеним вимогам, відбувається перехід на NYSE. Так було з акціями майже всіх сучасних корпорацій.

Протягом багатьох років позабіржовий ринок акцій був практично ніким не керованим ринком цінних паперів, на якому ділери працювали із сумнівними цінними паперами- пошук кращої ціни був найчастіше утомливим і не завжди доцільні. У лютому 1971 року Національна асоціація ділерів по цінним паперам (NationalAssociationofSecuritiesDealers — NASD) - саморегульований орган позабіржового ринку - круто змінила положення, увівши систему автоматизованих котирувань — NASDAQ.

NASDAQ

Відразу відзначимо, що широко відома назва «ринок NASDAQ» — це узвичаєний жаргон. NASDAQ - це не ринок, а автоматизована система (NationalAssociationofSecuritiesDealersAutomatedQuotationSystem), що зв'язала комп'ютерною мережею в одне ціле всі частини раніше роз'єднаного позабіржового ринку. Ця система забезпечила торгівлю акціями більш 5400 компаній США й інших країн і надала учасникам ринку оперативну інформацію про поточні ціни акцій.

Щоб бути представленою в NASDAQ, компанія повинна відповідати певним вимогам. Якщо компанія перестає задовольняти поставленим вимогам, вона може бути виключена із системи. Так, для компаній США основні вимоги такі:

1. Вартість активів компанії, (наявний капітал, цінні папери, нерухомість, устаткування і тощо) новина бути не менш 4 млн. доларів.

2. Власний капітал компанії (активи мінус борги) повинні бути не менше 2 млн. доларів.

3. Повинно бути випущене не менше 300000 акцій, розподілених середнє менше ніж 300 утримувачів.

4. Повинно бути не менше 2 ділерів, що забезпечують торгівлю цими акціями.

5. Ринкова вартість акції компанії повинна бути не менше 1 долара.

Десятки тисяч акцій компаній, що не відповідають цим вимогам і не торгуються у NASDAQ, торгуються па позабіржовому ринку (ОТС — «Overthecounter»).

Невисокі вимоги до компаній для введення їх у систему є причиною того, що в NASDAQ представлені, як правило, невеликі корпорації, і цей «ринок» називають ринком майбутнього, маючії на увазі не тільки передову систему комп'ютерної торгівлі, але і молоді компанії, що ростуть і можуть стати в майбутньому гігантами промисловості.

Проте ряд найбільших корпорацій, таких як MicrosoftCorp (MSFT), CiscoSystemsInc (CSCO), IntelCorp (INTC), OracleCorp (ORCL), DellComputerCorp (DELL), і деякі інші котируються в NASDAQ і не докладають ніяких зусиль до того, щоб їхні акції котувалися на NYSE, хоча з великою перевагою перевершують вимоги лістинга Нью-Йоркської біржі. З часом NASDAQсклала сер'йозну конкуренцію NYSE, хоча 15-20 років тому було недо цільним їх навіть порівнювати за будь-якими показниками. На сьогоднішній день «ринок» NASDAQє найбільшим у США за числом акцій, що змінюють власників щодня. У 2000 році денний обсяг торгівлі в середньому складав 1,75 млрд акцій, а 3 січня 2001 року, коли Федеральна резервна система США на своєму позачерговому засіданні раптом знизила процентну ставку по федеральним фондам на 0,5%, на NASDAQторгувалося рекордне число акцій -3,1 млрд. за одинь день.

Будучи першим електронним «фондовим ринком», NASDAQ також є найбільше спекулятивним і характеризується найбільш потужними і непередбачуваними коливаннями курсів акцій. Як приклад можуть послужити акції Qualcomm (QCOM), що виросли майже на 3000% у 1999 році, або папери інтернет-компаніїToys (ETYS), що у 2000 році втратила більш 99% своєї вартості. Пізніше, у березні 2001 р. компанія розпочала процедуру банкрутства.

NASDAQ- це електронна система, що включає частину компаній із вторинною позабіржового ринку, що відповідають поставлених до них вимогам. Ця система забезпечує прямі контакти між продавцями і покупцями (які можуть знаходитись в різних точках світу) цінних паперів цих компаній, постачає їх оперативною інформацією про курси попиту і пропозиції, інші параметри і тим самим забезпечує беззупинну торгівлю паперами компаній, що входять у систему NASDAQ.

Дата добавления: 2018-08-06; просмотров: 276; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!