Оценка торговых взаимосвязей ЕС и США.

Современное состояние взаимоотношений США-ЕС продиктовано несколькими факторами:

Во-первых - трансформаций тенденций глобализации в международных отношениях, формирование двух парадигм к системе миропорядка. Здесь, с одной стороны – США с их системой нового двуполярного мира, формирующегося в системе США – Китай, в которой Евросоюзу отведена роль малого партнёра, что проявляется в смене позиционирования системы НАТО: Штаты уже не готовы финансировать безопасность евроконтинента за свой счёт и настаивают на перераспределении обязательств, одновременно ЕС, в лице Германии и Франции, готовы к формированию независимого «Европейского договора о безопасности», подрывающего позиции НАТО.С другой – концепция многополярного мира Китая, в котором отдельные страны и локальные группировки – США, ЕС, Япония, БРИКС - выступают как равноправные партнёры, но прослеживается доминирующая роль Китая с распространением его влияния, в частности – амбициозный проект ЭПШП (Экономический пояс Шелкового пути), одной из основных задач которого является наращение поставок китайских товаров в Европу.

Во-вторых – новый внутри- и внешнеполитический курс США, объявленный Д.Трампом, направленный на воссоздание «великой Америки». Здесь основными проблемами становятся: потенциальное увеличение конкурентоспособности США на фоне реиндустриализации, сужение американского рынка для европейских товаров, и при этом – рост импорта в ЕС, борьба за рынки третьих стран. Одновременно же – нарастание мощи штатов как энергетической державы: на фоне сланцевой революции – наращивание экспорта лёгкой нефти, и это – на фоне сужения возможностей диверсификации рынка поставщиков: антироссийская риторика, воплощённая в санкционной политике, сужает возможности получения энергоносителей с востока.

|

|

|

В-третьих - общемировое замедление темпов роста экономик, снижающее возможности экстенсивного роста и сужающее экспортные возможности, в частности – протекционистские настроения в Китае.

В-четвертых - внутренние проблемы самого ЕС, обозначенные в тенденции «Brexit»: выход Великобритании из ЕС значительно снижает потенциал союза. Помимо этого, назрел кризис единства Испании, с обозначенным курсом Каталонии на отделение. Для стран Южной Европы по-прежнему актуален вопрос госдолга и секвестра бюджета: Маастрихсткие критерии выполняются только 13 странами из 28, преимущественно северной и восточной Европы, Прибалтики. Данные явления смогут, возможно, спровоцировать новый виток Еврокризиса в будущем, если политика ЕС в отношении регионов не сменится. На данном фоне развиваются современные торгово-экономические отношения ЕС и США.

|

|

|

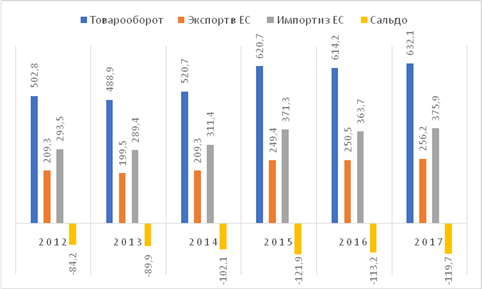

США традиционно являлись основным торговым партнером Европейского союза, однако в кризисный период 2009 г., и затем – в кризис Еврозоны 2011 г., их относительная значимость несколько снизилась (падение с 16,2% торгового баланса до 13,95%), что в целом связано с падением ВВП в данных регионах и финансовыми проблемами. Однако, по мере восстановления экономики ЕС, к 2017 г. роль США вновь возросла.Тенденция объясняется ослаблением курса евро с 2014 года, что позволило перейти к наращиванию экспорта на американский рынок, а также – падением цен на энергоносители.Товарный торговый баланс США к ЕС в 2017 году остаётся пассивным (119,7млрд. евро), он увеличился на 6,5 млрд. евро по сравнению с 2016 годом. На рисунке 2.3.1 представлена динамика торговли ЕС с США за период с 2012 по 2017 гг.

Рис.2.3.1 – Торговля США с ЕС в 2012 – 2017 гг. (млрд. евро)

Источник: Eurostat

Как мы видим из рисунка 2.3.1, падение товарооборота наблюдалось в 2013 и 2016 годах. Падение показателя в 2016 году не связано с экономическим кризисом, так как оба блока неуклонно растут, но является частью более широкого снижения объемов мировой торговли. В остальные годы рассматриваемого периода прослеживается положительная динамика данного показателя. В эти же годы (2013 и 2016 гг.) видно падение объема импорта из ЕС, однако в 2017 году по сравнению с предшествующим годом ситуация заметно стабилизировалось, прирост импорта составил +3,35 %. Также мы видим положительную тенденцию объема экспорта в ЕС, из года в год происходит увеличение данного показателя (исключение – 2013 год). Так, например, в 2017 году по сравнению с 2016 годом прирост экспорта составил +2,28 %.

|

|

|

Товарная структура импорта и экспорта США со странами ЕС приведена в Приложении 4.

В структуре торговли услугами торговый баланс так же отрицателен на 2017 год (баланс – 13 млрд. долл.), что связано во многом, с членством Великобритании в ЕС. Структура экспорта-импорта приблизительно одинакова: это порядка 35% - различные бизнес-услуги, телекоммуникационные, транспортные и финансовые услуги – порядка 10%. Однако отдельно стоит выделить платежи за пользование объектами интеллектуальной собственности. Здесь США выступает нетто-партнером (баланс – 8,7 млрд. долл.).

Тарифное регулирование в странах – партнерах отличается достаточно либеральным режимом: средняя величина тарифа в торговле ЕС – США – одна из самых низких в мире. Однако по ряду групп товаров отмечается протекционистский режим: в США тариф по минеральной продукции: - 6,61% (в ЕС – 1,09%), в ЕС по продукции АПК – 6,4%, транспортного машиностроения – 3,51%.

|

|

|

Основным соглашением, с использованием которого предполагалось функционирование ЕС – США в будущем было Трансатлантическое торговое и инвестиционное партнёрство (ТТИП). Заинтересованность в создании ТТИП выразила Германия в 2006 году. Как было заявлено канцлером ФРГ А. Меркель, создание такой зоны является условием для будущего процветания Германии. Тем не менее длительное время данный вопрос предметно не обсуждался. Интерес сторон к нему подтолкнул глобальный кризис.

В ноябре 2011 года на саммите ЕС-США была создана комиссия HighLevelWorkingGroup (HLWG), нацеленная на определение необходимых мер для увеличения товаропотоков, инвестиций, создания новых рабочих мест, общего экономического роста и повышения международной конкурентоспособности промышленности США и ЕС. 13 февраля 2013 года было принято решение о начале переговоров по созданию ТТИП. Основной целью данного соглашения выступает устранение торговых барьеров между США и Евросоюзом. В Приложении 5 приводятся цели США и ЕС по ТТИП.

Следует отметить, что это соглашение является не просто устранением тарифов. На данный момент они уже достаточно низкие и их средняя величина составляет около 3-4 %. Следовательно, рост объема торговли за счет их обнуления будет также небольшим. Оценки показывают, что около 80% потенциала роста приходится на эффекты устранения административных барьеров и либерализации торгового законодательства. Поэтому важнейшей задачей является устранение именно нетарифных, т.е. технических барьеров. Например, может идти речь о сближении стандартов качества и безопасности в США и ЕС. Тогда компаниям достаточно будет пройти соответствующие процедуры только в своей стране и не тратить время и деньги на аналогичные процедуры в другой стране, что позволит снизить конечную стоимость товаров.

Перечислимосновные проблемы между США и ЕС на переговорах по ТТИП.

1. Аграрный сектор. Европейские фермеры (особенно производители во Франции и Италии) опасаются, что рынки ЕС заполнит более дешевая продукция американских конкурентов.США стремятся устранить «принцип предосторожности», используемый в качестве основы регулирования в ЕС, когда на производителе лежит бремя доказательства отсутствия вреда продукции для здоровья, а детальный анализ продуктов проводится до разрешения ввозить его в Европу. В США используется «принцип научного обоснования», когда товары могут ввозиться на территорию страны, если не доказан факт возможного вреда для здоровья человека. США также давят на ЕС, чтобы разрешить ввоз в Европу генно-модифицированной продукции и мяса, выращенного с применением гормонов и антибиотиков. Также возникли споры между странами по поводу субсидий для сельхозпроизводителей. ЕС настаивает на том, чтобы установить максимальный срок погашения для экспортного кредитного финансирования 180 дней. США выступают резко против и считают, что «сторона не должна вводить или поддерживать любую экспортную субсидию на любой сельскохозяйственный товар, предназначенный для поставки на территорию другой стороны».

2. Доступ к госзакупкам. Американцы не согласны допускать европейские компании на рынок железных дорог и городского транзитного движения, к контрактам в сфере авиационной безопасности, а также к закупкам Федерального управления гражданской авиации. Кроме того, европейцы стремятся получить расширенный доступ к закупкам в ряде штатов США, не включенных в приложение к Соглашению о государственных закупках ВТО, а также закупкам крупных американских городов.

3. Либерализация взаимного доступа к рынку услуг. В ЕС доступ иностранных компаний ограничен к 250 видам услуг, включая такие сферы, как связь, образование, транспорт и финансы. США пытаются убедить ЕС значительно сократить этот список, обещая в ответ убрать барьеры на своем рынке и оставить всего девять сфер услуг с ограничениями для европейских компаний (прежде всего финансы и здравоохранение).

4. Энергетический сектор. Стремление ЕС наладить поставки сжиженного природного газа (СПГ) из США и тем самым снизить зависимость Европы от «Газпрома» – разбивается о юридические барьеры, ограничивающие экспорт американского СПГ с Восточного побережья. ЕС рассчитывает решить эту проблему с помощью ТТИП: в аналитической записке к главе по энергетике чиновники Еврокомиссии пишут, что ЕС и США «должны договориться о юридически обязывающих положениях по устранению всех существующих ограничений на экспорт природного газа в торговле между ними». Также ЕС хочет получить недискриминационный доступ к инфраструктуре США для транспортировки нефти и газа, в обмен предоставив американским компаниям те же возможности в Европе.

В настоящее время для численного моделирования экономики тех или иных стран используется метод CGE (ComputableGeneralEquilibriummodel - «расчетная (вычислимая) модель общего равновесия»).Необходимо отметить, что при моделировании не учитываются факторы, связанные с ценообразованием, денежной массой, механизмами инфляции. Их совокупное воздействие может давать существенное отклонение от значений, полученных с помощью CGE-моделей.

Оценка экономического эффекта от создания ТТИП была проведена по решению Совета Европы в Центре исследований экономической политики (CentreforEconomicPolicyResearch - CEPR). В данной работе было выполнено математическое моделирование мировой экономики с применением CGE-метода, при этом учитывалось несколько вариантов сокращения барьеров в будущем соглашении. Эффект от подписания соглашения оценивался по прогнозу состояния экономики на 2027 г.

Приведем результаты моделирования для двух вариантов либерализации торговли (табл. 2.3.1).

1) менее амбициозный: сокращение 98% тарифов и 10% нетарифных барьеров;

2) амбициозный: сокращение 100% тарифов и 25% нетарифных барьеров.

Таблица 2.3.1.

Прогноз CEPR роста ВВП, млн. евро и %, на 2027 г. как результат соглашения ТТИП

Источник:http://ec.europa.eu/trade/policy/countries-and-regions/countries/united-states/

Создание ТТИП к 2027 году может привести к росту ВВП США (на 0,39% или 94 млн. евро) и ВВП ЕС (на 0,48% или 119 млн. евро). В дальнейшем это поспособствует росту покупательной способности населения и к повышению потребности производителей в различных компонентах и материалах. Некоторая доля этого спроса будет удовлетворяться за счет импорта из стран остального мира.С другой стороны, многие компании мира поставляют товары одновременно как в США, так и в ЕС. При этом они сталкиваются с необходимостью соответствовать двум наборам стандартов и правил. Гармонизация стандартов США и ЕС позволит сократить соответствующие издержки.

В модели сделано допущение, что третьи страны, следуя примеру ТТИП, также смогут сократить издержки по нетарифным барьерам в торговле с США и ЕС (“эффект прямого перетекания” - directspill-over). В расчете CEPR было принято, что directspill-over приведет к снижению цен при экспорте из третьих стран в США и ЕС на 20% относительно снижения цен в товаропотоках между США и ЕС. Кроме того, считается, что, следуя примеру ТТИП, третьи страны смогут также сократить нетарифные барьеры между собой, и это приведет к снижению цен в товаропотоках третьих стран еще на 50% относительно эффекта directspill-over. На практике это означает, что если в товаропотоках США - ЕС произойдет снижение цен на 5%, то при экспорте в США или ЕС из третьих стран произойдет снижение цен на 1%, а при экспорте в третьи страны из США и ЕС и в торговле третьих стран друг с другом удешевление составит еще 0,5%. Именно приведенными выше эффектами объясняется прогнозируемый рост экономики в других странах. Существенным недостатком исследования является то, что не были получены результаты для отдельных стран Евросоюза, Канады, Мексики, Японии, Австралии, Бразилии, России и т.д.[26]

Наиболее очевидное влияние ТТИП будет иметь на торговые потоки ЕС и США.Согласно докладу CEPRдвусторонний экспорт США и ЕС увеличится – 36,57% для США и 28,03% для ЕС. Похожая тенденция влияния наблюдается на полный объем экспорта и импорта стран-партнеров. Прирост полного экспорта составляет 5,91% и 8,02% ЕС и США соответственно.В таблице 2.3.2 представлен прогнозCEPR роста торгового оборота на 2027 г.

Таблица 2.3.2.

Прогноз CEPR роста торгового оборота, млрд. евро, %, на 2027 г. как результат соглашения ТТИП

Источник: http://ec.europa.eu/trade/policy/countries-and-regions/countries/united-states/

Однако общее положительное влияние ТТИП на полный экспорт скрывает серьёзные последствия, связанные с эффектом «замещения торговли», который выражается в переориентации с импорта из стран, не участвующих в соглашении, на импорт более дорогостоящих товаров из стран-участниц соглашения. В частности, внутрирегиональная торговля ЕС пострадает сильнее в связи с более дешёвым импортом из США и остального мира. Что касается полного импорта, то он так же увеличится, но в меньшей степени - прирост 5,11% и 4,74% ЕС и США соответственно.

Эффекты заработной платы схожи с изменениями ВВП и следуют той же логике: сокращение издержек за счёт более низких цен на компоненты увеличивает среднюю производительность, что приводит к большим выплатам наемным работникам.CEPR разграничивает в своем анализе квалифицированный и неквалифицированный труд. Для первой категории ожидается рост оплаты труда на 0,34-0.5%, для второй – на 0,36-0.51%. Предполагается фиксированное предложение труда в долгосрочном периоде, а это означает, что уровень безработицы не попадает под влияние ТТИП. Если говорить об отраслевом распределении труда в экономике, будет наблюдаться «перетекание» рабочей силы из менее конкурентоспособных (импортирующих) секторов в более конкурентоспособные (экспортирующие).

Также согласно анализу CEPR, изменения в отраслевом выпуске отобразят последствия возросшей в связи с ТТИП двусторонней конкуренцией: конкурентоспособные сектора одной экономики выиграют от ТТИП и увеличат торговлю и выпуск, тогда как для страны-партнера последствия будут противоположными. Например, выпуск автомобилей в ЕС вырастет на 1,54% при амбициозном сценарии, в то время как в США упадёт на 2,78%. В целом, объёмы мировой и двусторонней торговли в данном секторе увеличатся по обеим сторонам Атлантики с ростом в 87% и 346% увеличением экспорта ЕС и США в страну-партнера. Обратная ситуация в отрасли по производству металла и металлических изделий, а также авиационной техники (падение выпуска в ЕС и рост в США). [27]

В таблице 2.3.3. представлен прогноз отраслевых эффектов после принятия ТТИП. Стрелка «вверх» обозначает увеличение выпуска, стрелка «вниз» - уменьшение выпуска.

Таблица 2.3.3

Последствия принятия ТТИП на отдельные секторы

| Сектор | ЕС | США |

| Электронное оборудование |

|

|

| Автомобили |

|

|

| Страховой сектор |

|

|

| Металл и металлические изделия |

|

|

| Другое транспортное оборудование |

|

|

Источник: http://ec.europa.eu/trade/policy/countries-and-regions/countries/united-states/

Помимо оценок, приведенных выше, существуют и альтернативные точки зрения, например, исследование института IFO.В нем приведены оценки изменений в мировой экономике для двух сценариев:

1. Только обнуление тарифов;

2. Глубокая либерализация тарифных и нетарифных барьеров (новая ТТИП).

В целом, согласно исследованию IFO ожидается рост ВВП США и EC на 13,4 и 5%, соответственно, против 0,48 и 0,39% в докладе CEPR. Показано, что все прочие страны, кроме ЕС и США, получат значительное снижение ВВП. Значительный отрицательный эффект будет наблюдаться в странах Северной и Западной Африки, интенсивно торгующих с Европой, а также в Чили. В России снижение составит 2,1%, а общий товарооборот США со странами БРИКС упадет на 30%.

Значительная разница результатов исследований CEPR и IFO требует пояснений.Согласно комментариям к докладу CEPR одной из причин различий является игнорирование в отчете IFO эффектов directspill-over и indirectspill-over. Еврокомиссия была ознакомлена с обоими отчетами и считает исследование CEPR более достоверным.

Как мы видим, оба исследования подтверждают в значительной степени экономическую выгоду ТТИП для США и ЕС. Тем не менее стоит отметить, что трансатлантическая интеграция способна нанести максимальный ущерб определенным отраслям европейской экономики.

Сектор сельского хозяйства и в США (средний уровень таможенных пошлин – 7%), и в Европе (аналогичный показатель – 13%) относится к числу наиболее защищенных мерами протекционистского характера. В ЕС особенно высокими импортными налогами облагаются зерно, мясо и сахар. На наш взгляд, существуют опасения, что, если таможенные барьеры будут сняты, более мощные американские аграрные предприятия сравнительно легко потеснят европейских конкурентов на их собственном рынке. Необходимо отметить огромную разницу в масштабах и эффективности сельхозпроизводства: если в Америке средний размер агрофирмы составляет 170 га, а на 1000 га сельскохозяйственных угодий приходится шесть работников, то в Европе аналогичные показатели 13 га и 57 занятых.Максимальные потери понесут мелкие европейские фермеры, что может обернуться и серьезными социально-политическими издержками. Другой аспект проблемы – различия в нормах, регулирующих порядок размещения на рынке новых продуктов: в США он значительно проще, чем в Европе, что также создает американским компаниям конкурентное преимущество.Дискуссионным является и вопрос о генномодифицированных продуктах (ГМП). В США на их долю приходится 70% продовольственных товаров, тогда как в Евросоюзе предложение ГМП ограничено, а сами такие продукты обязаны иметь соответствующую маркировку, против чего выступают американские компании.

Далее перейдем к энергетическому сектору. Увеличение предложения и снижение цен на энергоносители – одна из приоритетных задач ТТИП. Но как она будет решаться? Можно предположить, что ключевым фактором станет наращивание экспорта в Европу сланцевых газа и нефти из США, а также, возможно, нефти канадских битуминозных песков. Это может иметь ряд негативных последствий, в частности, из-за роста предложения углеводородов неизбежно затормозится развитие в европейских странах “чистой энергетики”, основанной на использовании возобновляемых источников энергии (ветряной, солнечной и т.д.). Другим отрицательным эффектом может стать сокращение государственных и частных ассигнований на НИР в сфере создания новых видов энергоносителей, поскольку ослабнут стимулы развития альтернативной энергетики.

Сектор услуг также может пострадать от ТТИП. Данный сектор, который охватывает финансы, телекоммуникации, строительство, туризм, образование, здравоохранение, охрану окружающей среды и другие виды хозяйственной деятельности, образует исключительно широкое поле для взаимодействия США и ЕС в случае создания ТТИП. Но и здесь можно заметить немало “подводных камней” и потенциальных угроз интересам европейцев. Главный риск – нацеленность на “ковровую” либерализацию и приватизацию тех видов услуг, которые находятся в руках государства или строго им регулируются. Ослабление государственного контроля в странах – членах ЕС может привести к росту тарифов на многие услуги, а это отрицательно скажется на уровне жизни граждан Европы.[28]

Визит Д. Трампа в Европу в мае 2017 года, его участие в саммитах «семерки» и НАТО, двусторонние встречи с лидерами стран ЕС обнаружили целый ряд разногласий между США и Евросоюзом по вопросам торговли, изменения климата, совместной обороны и др. В таких условиях перспективы возобновления переговоров по ТТИП еще более сужаются. С другой стороны, у Евросоюза на момент последнего переговорного раунда осенью 2016 г. обозначился ряд весьма глубоких претензий к США, суть которых состоитв требовании принципиального пересмотра позиции США на переговорах по Партнерству с учетом описанных выше разногласий. Таким образом, к середине 2017 г. перспективы возобновления переговоров по ТТИП оставались неопределенными.

Тем не менее, несмотря на явное ухудшение обстановки вокруг ТТИП после избрания Трампа и недовольство Брюсселя общим подходом Вашингтона к проекту за предыдущий период, по нашему мнению, целесообразно исходить из того, что рано или поздно переговоры по Партнерству будут продолжены. Подтверждением тому можно считать смягчение позиции Трампа после встречи с канцлером Германии А. Меркель в апреле 2017 г., когда он допустил, что вопрос о продолжении переговоров по ТТИП требует изучения.

Малой альтернативой ТТИП является Соглашение по торговле услугами (TiSA), менее масштабное, но ключевое в функционировании глобальной сервисной торговой системы. В рамках соглашения проходят переговоры по ряду направлений: услугам поставки, прямых продаж, перевозки пациентов, финансовым сервисам, государственным закупкам, требованиям локализации товаров, перемещение физических лиц, профессиональным услугам, услугам государственных предприятий, телекоммуникациям и транспортным услугам.[29]

Основная задача соглашения – объединение 70% мировой торговли услугами на принципах недискриминации и прозрачности. Оно позволит, с одной стороны, увеличить объёмы внутренней торговли стран-членов, США и ЕС – в том числе, за счёт развития инфраструктуры и унификации принципов и стандартов, а с другой – на фоне реиндустриализации, предполагающей сокращение рабочих мест как таковых, создать стимулы для развития смежных с производственными сервисных отраслей, что позволит смягчить проблемы занятости.

Тем не менее, за пределами соглашения останутся преимущественно развивающиеся страны, страны БРИКС, и особенно – Китай, с его растущей долей услуг в экономике, что изолирует их в рамках ГАТС. TiSA позволило бы, в условиях Brexit, сохранить конкурентные позиции США и Великобритании, и не дать выйти континентальной Европе в лидеры по предоставлению услуг, прежде всего – финансовых. Есть основания полагать, что США примет окончательное решение по данному соглашению в 2018 году, в зависимости от модели взаимодействия Великобритания – ЕС, при этом базисом решения станет модель консолидации контроля над европейскими активами за пределами ЕС, сохранения роли Великобритании в качестве финансового посредника и надёжного партнёра США.

Изначально объявленный полный выход из ЕС возможно и не случится: в рамках оптимизации издержек и сохранения выгод высоковероятен компромиссный сценарий, например – сохранение в структуре ЕАСТ, или на особых условиях. Доступ, частичный или полный, к европейскому рынку, продиктован особым положением Британии: её финансовой ролью: порядка 20% европейской торговли услугами с неевропейскими странами, 85% европейских хедж-фондов и 60% ЗПИФов приходятся на Великобританию; а после выхода – значимостью как неевропейского торгового партнёра. Одновременно же неоднозначны перспективы взаимодействия США с Великобританией. Трамп объявлял о намерении взаимного сотрудничества, но конкретных шагов в данном направлении пока не отмечено. Таким образом, формируется несколько сценариев взаимодействия США – ЕС.

В случае жёсткого сценария развития событий, где Великобритания окажется с ЕС в поле права ВТО, новая модель будет построена, скорее всего, на двусторонних взаимоотношениях США – Великобритания – ЕС – США. Заключение двустороннего торгово-инвестиционного (товары и услуги) соглашения с Лондоном станет выгодным для США как с точки зрения рынка сбыта, так и для увеличения притока инвестиций. Одновременно с этим, для усиления позиций относительно ЕС, США продолжит проведение комплексной политики, нацеленной на ослабление доллара с одновременным проникновением на энергетический рынок ЕС за счёт сланцевой нефти и газа.

Однако в данном случае существуют риски ослабления военного партнёрства с ЕС в рамках НАТО: торговая «изоляция» Великобритании от ЕС означает раскол в блоке, и ослабление континентальных сил - как следствие – снижение влияния США в регионе. Варианты развития событий Brexit с сохранением доступа (свободного или частичного) на европейский рынок затрагивает интересы США в развитии двусторонних отношений с Британией. Здесь, скорее всего, будет принято соглашение TiSA, и двусторонние торговые соглашения с Великобританией, что позволит сконцентрировать сервисный сектор, прежде всего финансовый, в Великобритании и США.

Таким образом, в ходе исследования было отмечено, что на взаимодействие США и ЕС влияет комплекс факторов, но ключевым остаётся тенденция трансформации международных соглашений. Преждевременное продвижение ТТИП было попыткой дальнейшего развития концепции глобализации. Тем не менее, опыт самих переговоров в рамках конкурентного партнёрства и попытка урегулирования взаимодействия разных экономических моделей на паритетных началах могут быть использованы в развитии менее масштабных соглашений, в частности - CETO. Агрессивная стратегия, занятая Штатами, направленная на возвращение производств в США, весьма критично встречается как развитыми странами, получающими сильного конкурента, так и развивающимися, сталкивающимися с оттоком капитала, падением темпов экономического роста, и, как следствие – растущей социальной напряжённостью (прежде всего – в Китае).[30] В связи с этим предположим, что в ближайшей перспективе, несмотря на сохранение динамики и структуры торговли США – ЕС, произойдёт стагнация отношений. Основным геополитическим фактором, формирующим их взаимодействие останется парадигма взаимодействия США – Китай и распределение сил в АТР.

Стоит ли ожидать реабилитации ТТИП? В среднесрочной перспективе – маловероятно: проект рассчитан на внедрение при уже имеющихся близких отношениях и безусловном потенциале доминирования конкурентной модели рынка, но не сейчас, когда позиции как регуляторной, так и государственно-демпинговой модели ещё сильны, а принятие положительного решения по проекту было обусловлено не столько широкой социальной поддержкой, сколько лоббированием интересов узких промышленных групп. Возобновится оно, скорее всего, после удачного завершения реиндустриализации и перехода на новую технологическую базу; его реализация сопряжена с растущими мощностями корпораций, а передел нынешнего рынка, приведёт к внутренней конкуренции модели. Помимо этого, важной тенденцией будущего является дальнейшее становление рынка услуг: его полное формирование возможно лишь после глубокого насыщения товарного рынка в большинстве стран, так что, дальнейшая либерализация мировой торговли произойдёт так же по инициативе США, но позднее.

Дата добавления: 2018-06-27; просмотров: 869; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!