Влияние безработицы на ВВП. Корреляционно-регрессионный анализ динамики

Как уже упоминалось выше, безработица непосредственно влияет на ВВП. Чтобы установить взаимосвязь и влияние нескольких факторов на результативный фактор используется множественный корреляционно-регрессионный анализ.

Предположим наличие линейной зависимости между исследуемыми факторами. Построим расчетную таблицу для определения параметров линейного уравнения регрессии:

Таблица 10

| Год | Условный год ,(t) | Численность безработных, млн.чел, (X1t) | Индекс потребительских цен в %, (Х2t) | ВВП, млрд. руб, (Yt) | |

| 2002 | 1 | 6,2 | 115,1 | 10830,5 | |

| 2003 | 2 | 5,7 | 112 | 13243,2 | |

| 2004 | 3 | 5,8 | 111,7 | 17048,1 | |

| 2005 | 4 | 5,2 | 110,9 | 21625,4 | |

| 2006 | 5 | 5,0 | 109 | 26903,5 | |

| 2007 | 6 | 4,2 | 111,9 | 33258,1 | |

| 2008 | 7 | 5,3 | 113,3 | 41444,7 | |

| 2009 | 8 | 6,4 | 108,8 | 38786,4 | |

| 2010 | 9 | 5,6 | 108,8 | 44939,2 | |

| 2011 | 10 | 5,0 | 106,1 | 47137,8 | |

| Итого: | 55 | 54,4 | 1107,6 | 295216,9 |

Источник: Составлено автором по данным Федеральной службы государственной статистики

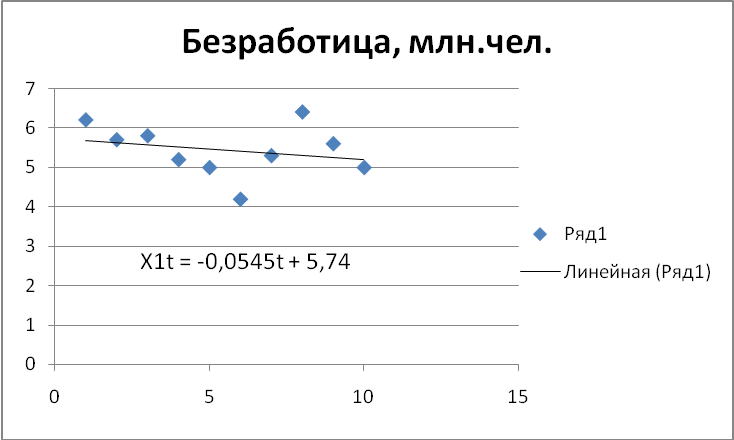

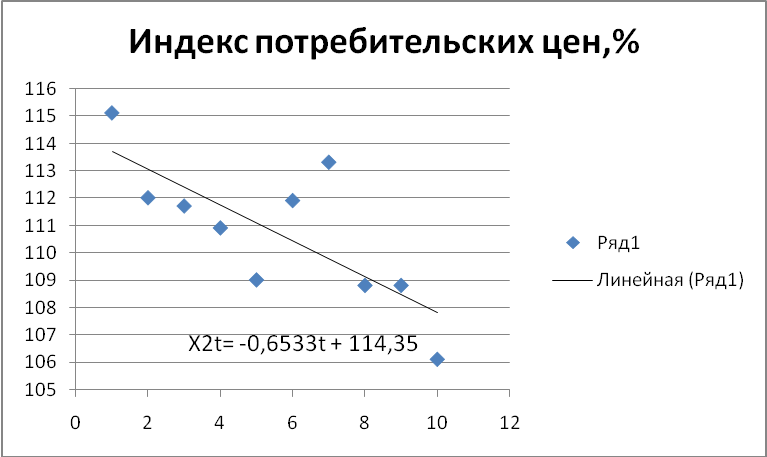

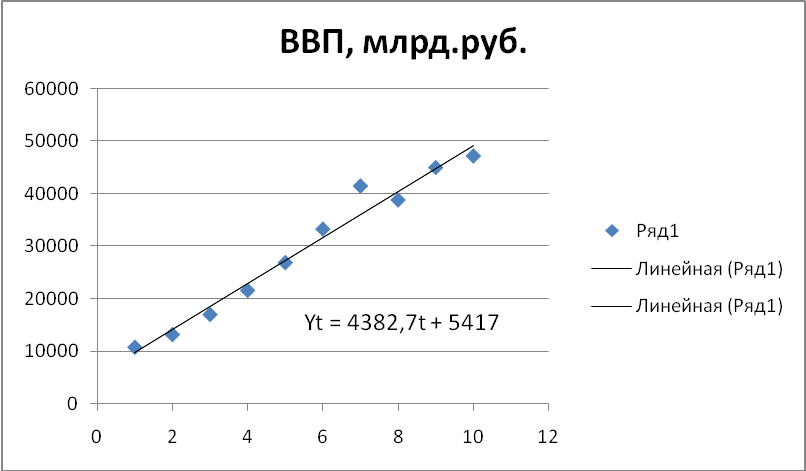

Определим тренды (  ) Для этого построим графики динамики безработицы, индекса потребительских цен и ВВП во времени.

) Для этого построим графики динамики безработицы, индекса потребительских цен и ВВП во времени.

Рис.5

Источник: Составлено автором

Рис.6

Источник: составлено автором

Рис.7

Источник: составлено автором

Из графиков получим уравнения трендов: x1t= -0,0545t+5,74;

x2t= -0,6533t+114,35; уt=4382,7t +5417. После расчетных значений yt, x1t и x2t находятся отклонения от тренда, рассчитанные по формулам: εt = xit – xit(t)ср. и γt = yit - yit(t)ср.

Таблица 11

| Год | Условный год ,(t) | X1t(t)ср | X2t(t)ср | Yt(t)ср. |

| 2002 | 1 | 5,6855 | 113,6967 | 9799,7 |

| 2003 | 2 | 5,631 | 113,0434 | 14182,4 |

| 2004 | 3 | 5,5765 | 112,3901 | 18565,1 |

| 2005 | 4 | 5,522 | 111,7368 | 22947,8 |

| 2006 | 5 | 5,4675 | 111,0835 | 27330,5 |

| 2007 | 6 | 5,413 | 110,4502 | 31713,2 |

| 2008 | 7 | 5,3585 | 109,7769 | 36095,9 |

| 2009 | 8 | 5,304 | 109,1236 | 40478,6 |

| 2010 | 9 | 5,2495 | 108,4703 | 44861,3 |

| 2011 | 10 | 5,195 | 107,817 | 49244 |

| Итого | 55 | 54,4025 | 1107,569 | 295218,5 |

|

|

|

Таблица 12

| Год | Условный год ,(t) | ε1t | ε2t | γt | ξ21t | ξ22t | γt2 |

| 2002 | 1 | 0,5145 | 1,4033 | 1030,8 | 0,26471 | 1,9692509 | 1062549 |

| 2003 | 2 | 0,069 | -1,0434 | -939,2 | 0,004761 | 1,0886836 | 882096,6 |

| 2004 | 3 | 0,2235 | -0,6901 | -1517 | 0,049952 | 0,476238 | 2301289 |

| 2005 | 4 | -0,322 | -0,8368 | -1322,4 | 0,103684 | 0,7002342 | 1748742 |

| 2006 | 5 | -0,4675 | -2,0835 | -427 | 0,218556 | 4,3409723 | 182329 |

| 2007 | 6 | -1,213 | 1,4698 | 1544,9 | 1,471369 | 2,160312 | 2386716 |

| 2008 | 7 | -0,0585 | 3,5231 | 5348,8 | 0,003422 | 12,412234 | 28609661 |

| 2009 | 8 | 1,096 | -0,3236 | -1692,2 | 1,201216 | 0,104717 | 2863541 |

| 2010 | 9 | 0,3505 | 0,3297 | 77,9 | 0,12285 | 0,1087021 | 6068,41 |

| 2011 | 10 | -0,195 | -1,717 | -2106,2 | 0,038025 | 2,948089 | 4436078 |

| Итого | 55 | -0,0025 | 0,0315 | -1,6 | 3,478546 | 26,309433 | 44479070 |

Источник: Составлено автором

Таблица 13

| Год | Условный год ,(t) | ξ1t* ξ2t | γt ξ1t | γt ξ2t | γt1 | (уt-γt1)^2 | γ2t | (уt-γt2)^2 | |||

| 2002 | 1 | 0,72199785 | 530,3466 | 1446,52164 | 9799,7 | 1062546,447 | 9883,24008 | 897301,3481 | |||

| 2003 | 2 | -0,0719946 | -64,8048 | 979,96128 | 14182,4 | 882102,5513 | 14349,5325 | 1223971,531 | |||

| 2004 | 3 | -0,15423735 | -339,0495 | 1046,8817 | 18565,1 | 2301304,869 | 18815,8249 | 3124851,154 | |||

| 2005 | 4 | 0,2694496 | 425,8128 | 1106,58432 | 22947,8 | 1748761,104 | 23282,1172 | 2744712,003 | |||

| 2006 | 5 | 0,97403625 | 199,6225 | 889,6545 | 27330,5 | 182337,0256 | 27748,4096 | 713872,2677 | |||

| 2007 | 6 | -1,7828674 | -1873,964 | 2270,69402 | 31713,2 | 2386680,536 | 32214,702 | 1088679,376 | |||

| 2008 | 7 | -0,20610135 | -312,9048 | 18844,35728 | 36095,9 | 28609516,33 | 36680,9944 | 22692891,14 | |||

| 2009 | 8 | -0,3546656 | -1854,651 | 547,59592 | 40478,6 | 2863593,799 | 41147,2868 | 5573786,358 | |||

| 2010 | 9 | 0,11555985 | 27,30395 | 25,68363 | 44861,3 | 6065,647747 | 45613,5792 | 454787,2485 | |||

| 2011 | 10 | 0,334815 | 410,709 | 3616,3454 | 49244 | 4436161,909 | 50079,8715 | 8655784,958 | |||

| Итого | 55 | -0,15400775 | -2851,579 | 30774,27969 | 295219 | 44479070,22 | 299815,558 | 47170637,39 |

|

|

|

По исходным данным и отклонениям находим парные коэффициенты корреляции по формулам: rγtξt =  и rε1tξ2t =

и rε1tξ2t =  . Получим:

. Получим:

|

|

|

rγtξ1t = -0,22925; rγtξ2t= 0,8996101 и rε1tξ2t =-0,016099. Коэффициенты корреляции нужно занести в таблицу:

Таблица 14

| Независимая переменная | Коэфф.корреляции | ||

| ξ1t | ξ2t | между аргументом и функцией | |

| ξ1t | 1 | -0,0161 | -0,22925 |

| ξ2t | -0,0161 | 1 | 0,89961 |

Величина данных коэффициентов показывает наличие взаимодействия факторных показателей на результативный,т.е. Х1 и Х2 на У.

После отбора факторов строится уравнение по методу последовательного включения переменных в уравнение регрессии. Сначала необходимо построить уравнение для зависимости yt= f (x1t). Построение уравнения осуществляется по методу исключения тенденции. Уравнение с двумя факторными переменными в стандартизированной форме имеет вид:

Тγ= β1+β2. Для определения β-коэффициентов используют систему уравнений:

rγt  1t =β1* rε1tε1t + β2* rε1tε2t

1t =β1* rε1tε1t + β2* rε1tε2t

rγt 2t=β1*rε1tε2t+β2*rε2tε2t

Решив систему уравнений, получили β1=-0,2146, а β2= 0,895.

Т.е. уравнение Тγ= -0,2146Т1+0,895 Т2. После преобразований уравнение регрессии примет вид:  -766,96*х1t+501,526*x2t+4752,14*t.

-766,96*х1t+501,526*x2t+4752,14*t.

|

|

|

Для определения тесноты множественной связи используется специальный показатель- коэффициент множественной корреляции R, который определяется по формуле: R=  . Так, для данной модели R=0, 924475. Следовательно R2 =0,854654.

. Так, для данной модели R=0, 924475. Следовательно R2 =0,854654.

Найдем частные коэффициенты детерминации, которые показывают вклад каждого фактора в изменение эндогенной переменной. Так, d1= 0,0492; d2=0,8054. Таким образом, совместное воздействие первого и второго аргументов обеспечивает 85,47% общей вариации показателей.

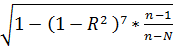

Несмотря на значение R, оно может быть завышено, т.к.количество наблюдений невелико. Поэтому чтобы оценить общую вариацию результативного признака в зависимости от факторных, величина R корректируется на основании следующей формулы: R’=  , где N- количество факторных признаков. Получается,что R’= 0,999.

, где N- количество факторных признаков. Получается,что R’= 0,999.

Проверка статистической значимости коэффициента множественной корреляции R производится на осонове F-критерия Фишера по формуле: F=  Подставив известные значения в формулу, получаем Fнабл.=2594678,4. Далее нужно сравнить полученное значение Fнабл.с табличным значением Fкрит. при уровне значимости p=0,95 и числом степеней свободы k1=2 и k2=n-2=8. Получается Fкрит.=4,46. Так как Fнабл.>Fкрит.,то коэффициент множественной корреляции R признается значимым.

Подставив известные значения в формулу, получаем Fнабл.=2594678,4. Далее нужно сравнить полученное значение Fнабл.с табличным значением Fкрит. при уровне значимости p=0,95 и числом степеней свободы k1=2 и k2=n-2=8. Получается Fкрит.=4,46. Так как Fнабл.>Fкрит.,то коэффициент множественной корреляции R признается значимым.

Кроме того, следует определить доверительные интревалы для R. Так как p=0,95, то по нормальному закону распределения величина t=1,96. Необходимо посчитать значение t*σR. σR находится как  ,т.е. в рассматриваемом примере σR =0,333. Отсюда t*σR =0,6533. По таблице z-преобразования Фишера для R=0,999 z= 3,8002. Таким образом:

,т.е. в рассматриваемом примере σR =0,333. Отсюда t*σR =0,6533. По таблице z-преобразования Фишера для R=0,999 z= 3,8002. Таким образом:

3,8002-0,6533< z0 <3,8002+0,6533. Для zниж.=3,1469 Rниж.=0,996z, а для zвер.=4,4535 Rвер.=1. Таким образом, статистическая значимсоть коэффициента корреляции при вероятности 95% будет сохраняться в пределах от 0,996 до 1.

Проверка адекватности уравнения регрессии включает проверку значимости каждого коэффициента на основе t-критерия Стьюдента:

tp=  , где σ2ai =

, где σ2ai =  = 3369331,2. Вычислив корень из σ2ai , σai будет равна 1835,5738.

= 3369331,2. Вычислив корень из σ2ai , σai будет равна 1835,5738.

Подставив значения ai и σai в формулу, получаются значения ta1p =0,418, а ta2p=0,273. Табличное значение t при уровне значимости p=0,95 и числом степеней свободы= 7 будет равно 2,3646. Таким образом, t1наб. и t2наб.<tкрит.,и можно сделать вывод, что первый коэффициент с вероятностью, меньшей 50%, более значим, чем второй коэффициент.

Сравнивая результаты расчетов можно отметить, что модель адекватна по критерию Фишера. Однако коэффициенты уравнения регрессии, проверенные по t-критерию Стьюдента, недостаточно значимы, и в этом случае модель пригодна для принятия некоторых решений, но не для прогнозов.

Таким образом, основываясь на данных проведенного анализа, можно утверждать, что численность безработных в стране оказывает влияние на размер ВВП в большей степени,чем индекс потребительских цен. Однако для более точного анализа необходимо включение других факторных признаков.

ЗАКЛЮЧЕНИЕ.

Дата добавления: 2018-05-13; просмотров: 625; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!