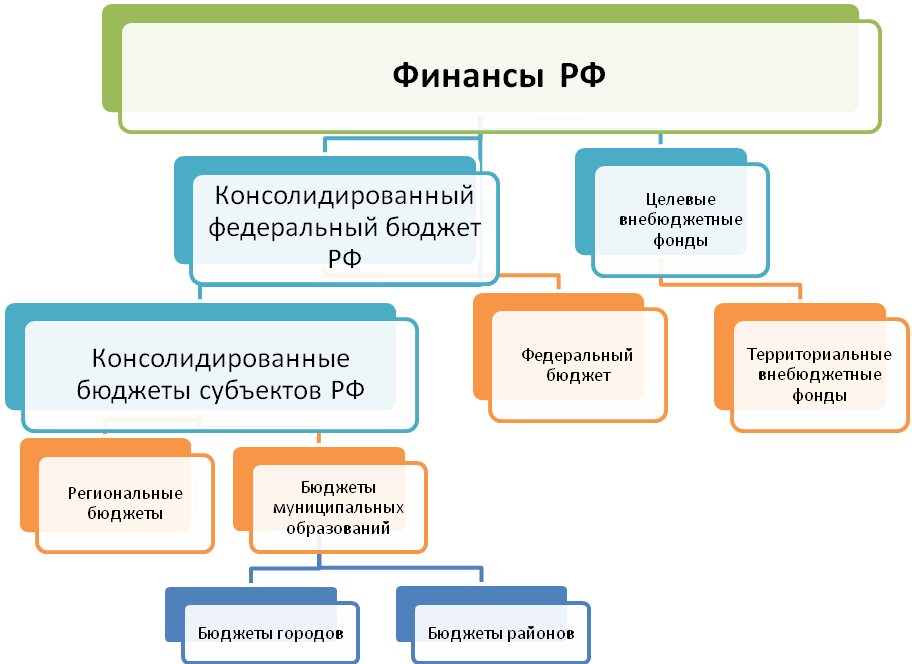

Бюджетная система региона включает в себя консолидированный бюджет и внебюджетные фонды.

СЛАЙД 6.

Консолидированный бюджет региона включает в себя непосредственно сам бюджет региона, бюджеты городов регионального подчинения, а также консолидированные районные бюджеты, каждый из которых объединяет административно входящие в состав района бюджеты местных органов власти, территориальный государственный внебюджетный фонд.

Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Российской Федерации не допускается.

В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

Бюджетами государственных внебюджетных фондов Российской Федерации являются:

1) бюджет Пенсионного фонда Российской Федерации;

2) бюджет Фонда социального страхования Российской Федерации;

Бюджет Федерального фонда обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

|

|

|

Элементы региональной бюджетной системы

Региональную бюджетную системуобразуют следующие элементы: региональные бюджеты, региональные налоги, сборы, льготы, дотации, расходные обязательства, региональные финансовые и налоговые отношения с госбюджетом и с местными бюджетами.

Региональные бюджетные системы включают в себя местные бюджеты. Местный бюджет — это бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляется органами местного самоуправления.

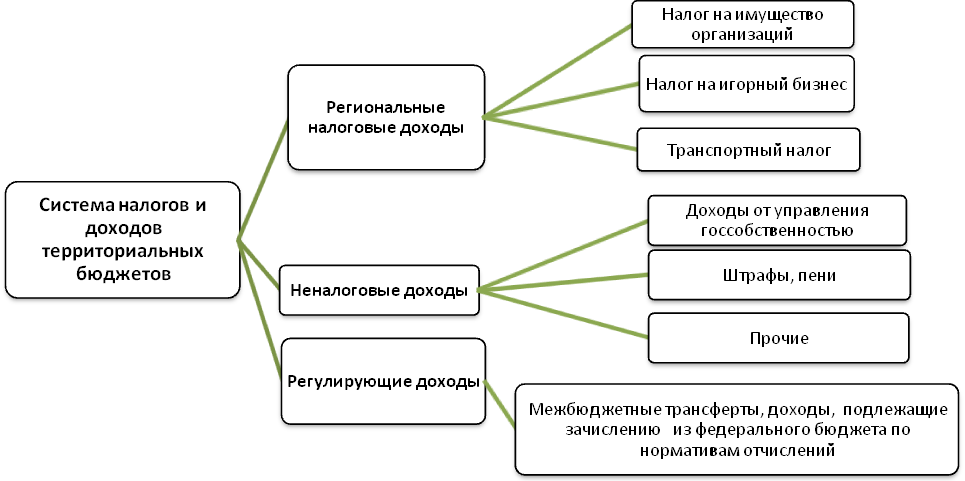

Консолидированный бюджет региона формируется за счет следующих налогов, сборов и безвозмездных поступлений. СЛАЙД 7.

Дом.зад. Согласно БК РФ перечислить налоговые доходы субъектов РВ от федеральных налогов и сборов и ставки, установленные для зачисления в бюджеты субъектов (нормативы отчислений), а также расшифровать налоговые доходы субъектов РФ от региональных налогов и сборов с указанием действующих на сегодняшний момент налоговых ставок.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

|

|

|

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

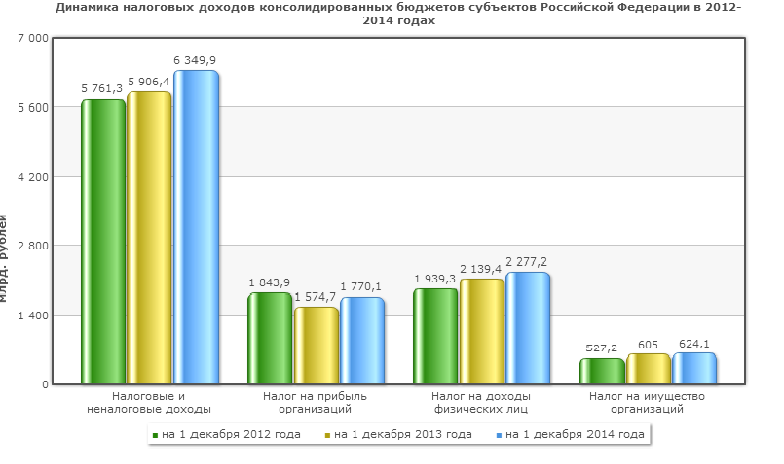

В структуре доходов консолидированного бюджета региона основное место занимает налог на доходы физических лиц и на прибыль (так, по РФ в 2014 году их уровень составил соответственно 43,7 и 27,9% от общего объема налоговых и неналоговых доходов). Далее, по мере убывания, следуют: НДС, налог на имущество организаций, сборы и разные неналоговые доходы.

(СЛАЙД 8)

Динамика налоговых поступлений в КК – СЛАЙД 9.

Итоги исполнения консолидированного бюджета КК в 2014 году – СЛАЙД 10.

Структура доходов консолидированного бюджета в отраслевом разрезе – СЛАЙД 11.

Дата добавления: 2018-05-02; просмотров: 914; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!