Фактори впливу на формування прибутку.

Прибуток - складна економічна категорія, тому існують різні підходи щодо визначення сутності даного поняття.

З економічної точки зору, прибуток (збиток) - приріст (зменшення) капіталу власників, що мав місце у звітному періоді. Економічний прибуток можна обчислити як на основі динаміки ринкових оцінок капіталу, або за даними балансів на початок і кінець звітного періоду.

Прибуток - це та частина виручки, яка залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства.

Згідно з П(С)БО 3 "Звіт про фінансові результати" прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати, а збиток - це перевищення суми витрат над сумою доходу, для отримання кого були здійснені ці витрати. Всі фактори, які впливають на формування прибутку, можна поділити на дві групи: внутрішні і зовнішні (рис. 7.3.)

37. Управління формуванням доходів суб’єкта господарювання.

Прибуток – форма доходу підприємця, але він не виступає гарантованим доходом. П. створює базу для ек. розвитку держави в цілому, а також виступає критерієм ефективності конкретної продукції, діяльності і взагалі підприємства. Види прибутку за ознаками: 1) за джерелом його формування: від реалізації продукції; від реалізації майна; від позареалізаційних операцій. 2) відповідно до видів діяльності: від операційної дія-ті; від інвест. дія-ті; від фін. дія-ті. 3) відносно складу елементів, що формують прибуток: маржинальний прибуток; валовий П.; чистий прибуток. 4) стосовно оподаткування П: П який оподатковується; не оподатковується; 5) відносно інфляційної очистки П: номінальний; реальний; 6) стосовно хар-ру використання: капіталізований (нерозподілений); розподілений. Роль прибутку визначає необхідність управління ним. Це процес визначення і прийняття упр. рішень по всім аспектам його формування, розподілу і використання. Ефект-не упр-ня прибутком визначає ряд вимог до цього процесу: •інтегрованість системи управління, •комплексний характер формування упр. рішень. •певний динамізм управління. Ця вимога передбачає прийняття альтернативних дій, тобто упр. рішення повинні мати варіанти. •орієнтованість на стратегічні цілі розвитку під-ва. Головною метою управління прибутком виступає його максимізація. Для цього під-во повинне вирішувати такі задачі: досягнення оптимальної структури ресурсного потенціалу під-ва (мат., фін., труд ресурси); забезпечення оптимальної пропорційності між прибутком і рівнем ризику; забезпечення якості прибутку – при формуванні П слід реалізувати резерви його росту від операційної діяльності під-ва ; забезп виплат на інвестований капітал. Цей рівень виплат повинен бути не нижчий середньої норми доходності на ринку капіталу, для того щоб мати змогу при необхідності відшкодувати підприємницький ризик. Забезп постійного збільшення ринкової вартості капіталу (темп зростання ринкової вартості визначається рівнем капіталізації прибутку в звітному періоді).

|

|

|

|

|

|

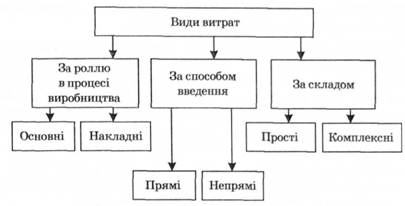

№38 Види витрат п-ства…Усі виробничі витрати, що формують собівартість продукції, групують за певними ознаками. За роллю в процесі виробництва і за цільовим призначенням витрати поділяються на основні й накладні (рис. 13.3).

До основних належать витрати, які беруть безпосередню участь у виробництві продукції й становлять її речову основу. Без них виробництво певного виду продукції неможливе взагалі (сировина, корми, насіння, комплектуючі вироби, пальне, заробітна плата і под.).

Накладні - це витрати, пов'язані з організацією виробництва й управлінням підприємством взагалі, а саме:

- на оплату праці працівників апарату управління та спеціалістів;

- на службові відрядження й утримання легкового транспорту;

- конторські, друкарські, поштово-телеграфні й телефонні;

- амортизацію та утримання і ремонт будівель, споруд, інвентарю загальногосподарського призначення;

|

|

|

- на підготовку кадрів, охорону підприємства і под.

Рис. 13.3. Класифікація витрат на продукцію

За способом введення до собівартості продукції всі витрати поділяються на прямі й непрямі.

Прямі витрати безпосередньо пов'язані з виробництвом певних видів продукції або наданням послуг, а тому до їх собівартості вводяться прямо на підставі даних первинних документів (заробітна плата, насіння, корми, мінеральні та органічні добрива, засоби захисту рослин і тварин та ін.).

Непрямі {або розподільні) витрати пов'язані з виробництвом кількох видів продукції і не можуть бути віднесені безпосередньо на певний об'єкт обліку. До них належать усі витрати на організацію виробництва й управління підприємством, амортизація, поточний ремонт тракторів і комбайнів, відрахування на соціальні виплати, їх розподіляють пропорційно до встановленого базису (прямих витрат, за винятком у рослинництві насіння, у тваринництві - кормів).

За складом витрати поділяються на прості й комплексні.

Прості витрати складаються з однорідних елементів (вартість насіння, кормів, заробітна плата та ін.), а комплексні із декількох простих (собівартість коне-дня, тонно-кілометра, еталонного гектара).

|

|

|

У короткотерміновому періоді всі види витрат, яких зазнають агоаоні пілпоиємства на виообниптво поолукпії. мають з нею неоднаковий зв'язок. Залежно від характеру цього зв'язку витрати поділяються на постійні та змінні.

Постійні витрати є функцією часу, їх обсяг не змінюється залежно від обсягу виробленої продукції. Здебільшого постійні витрати пов'язані з функціонуванням виробничих засобів та обладнанням підприємств і повинні бути оплаченими, навіть якщо вони не використовувалися в звітному періоді. Загальний показник постійних витрат залишається незмінним за всіх рівнів виробництва. До них належать:

- амортизація техніки, приміщень і худоби;

- орендна плата за землю, майно й інші ресурси;

- земельний податок і податок на нерухомість;

- страхові платежі за посіви, майно і худобу;

- оплата праці постійних працівників, рівень якої безпосередньо не пов'язується з обсягом виробленої продукції;

- витрати на організацію виробництва й управління підприємства, ремонт приміщень.

Для зменшення цих витрат з розрахунку на 1 га або на 1 ц продукції необхідно, щоб використовувані тваринницькі приміщення були повністю заповнені, а придбана техніка відповідала нормам навантаження.

Змінні витрати - такі, сума яких безпосередньо залежить від виробництва продукції. Це витрати на:

- вартість насіння і продуктивного корму;

- мінеральні й органічні добрива, отрутохімікати і засоби захисту тварин;

- технічний догляд, ремонт техніки й обладнання,*

- електроенергію та воду;

- вартість паливно-мастильних матеріалів;

- оплату праці найманих працівників та оплату праці постійних працівників, рівень якої безпосередньо пов'язується з обсягом виробленої продукції;

- вартість молока на випоювання телят, ветеринарне обслуговування та племінну справу;

- транспортні тощо. Під операційними витратами (собівартість) розуміються виражені в грошовій формі витрати трудових, матеріальних, нематеріальних, фінансових ресурсів на здійснення операційної діяльності.

Операційні витрати підприємства характеризуються такими основними показниками:

· абсолютною сумою витрат. Показник дає уявлення про обсяг операційних витрат, але не дозволяє судити про їхню ефективність;

· коефіцієнтом (або рівнем) витратоємкості операційної діяльності.

Він визначається як відношення суми валового або чистого операційного прибутку до суми витрат. Даний показник є показником ефективності операційних витрат.

| Ознаки класифікації операційних витрат підприємства | Види витрат по відповідних ознаках класифікації |

| 1. За рівнем еластичності до обсягу реалізації продукції | змінні; постійні |

| 2. За змістом операційного процесу | операційні витрати, пов'язані з виробництвом продукції; операційні витрати, пов'язані із збутом продукції; повні операційні витрати |

| 3. За способом віднесення до конкретного об'єкту витрат | прямі; непрямі (обернені) |

| 4. За відношенням до виробничого процесу | основні; накладні |

| 5. За економічним змістом | матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація основних фондів і нематеріальних активів; інші витрати |

Дата добавления: 2018-05-02; просмотров: 263; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!