Управління грошовими активами

Головною метою управління грошовим потоком підприємства є забезпечення достатності коштів для фінансування поточних витрат шляхом синхронізації надходження коштів із власних та позикових джерел та здійснення платежів за зобов'язаннями. Управління коштами на рахунках виходить із такими принципів.

1. Підприємство повинно мати мінімальний розмір вільних коштів на рахунках, який, з одного боку, забезпечує ліквідність підприємства, а з іншого, - не зменшує можливостей отримання прибутку від інвестування в різні активи

2. При співробітництві з банком треба вибрати найкращі для підприємства і умови надання кредиту і найнижчі банківські комісійні за обслуговування рахунків.

3. Вибір оптимальних для виробничої угоди засобів платежу за контрактами і джерелами короткострокового фінансування.

4. Оптимізація вибору інструментів інвестування у цінні папери на грошовому ринку за критеріями прибутковості та рівнем ризику. Фінансова діяльність з управління активами у грошовій формі складається з:

- визначення необхідного розміру грошових активів у складі обігового капіталу (рис. 7.5);

- створення та підтримування на обґрунтованому рівні резервного грошового фонду для непередбачених витрат та на випадок переривання грошового потоку;

- прискорення надходження у повному обсязі коштів від реалізації продукції за всіма формами продажів, включаючи погашення дебіторської заборгованості;

- планування термінів платежів відповідно до очікуваного терміном отримання коштів для виключення необгрунтованого звертання до позикових джерел фінансування;

- отримання додаткового прибутку від короткострокового інвестування на фінансовому ринку тимчасово вільних коштів у високолі-квідні цінні папери та строкові депозити;

- аналіз ефективності використання та контроль за витратами за всіма видами діяльності в межах затверджених кошторисів витрат. Оптимальна сума готівки на рахунках як касові залишки на банківських поточних рахунках для забезпечення стабільної господарської діяльності визначається на основі розрахунків у потребі забезпечення операційної діяльності з урахуванням галузевої специфіки і масштабу бізнесу. З розширення застосування товарних кредитів потреба у коштах на рахунках знижується.

Особливо важливим в управлінні грошовими рахунками підприємства є створення резервного грошового фонду. Причинами, що викликають необхідність резервування коштів на рахунках є:

- переривання потоку готівки через неплатежі дебіторів;

- недоступність для підприємства кредиту для екстрених витрат;

- неможливість оплатити вчасно свої рахунки через брак готівки призведе або до взяття кредиту за завищеною ціною, або до втрати довіри у постачальників;

- підприємству доцільно мати кошти для негайної оплати своїх покупок для одержання знижки сконто;

- спекулятивний мотив (мотив біржової спекуляції) полягає у тому, що підприємство тримає готівку на випадок особливої вигідності вкладень у ринкові цінні папери.

|

|

|

|

|

|

Визначення мінімальної суми грошового запасу на рахунках підприємства методично має три підходи. Найбільш простий метод базується на кваліфікації фінансового менеджера, який визначає оптимальний для підприємства термін запасу коштів на рахунках з у рахуванням сезонності діяльності. За цим методом, середньорічна одноденна сума витрат коштів із поточних рахунків, збільшується на кількість днів запасу, визначену фінансовим менеджером.

Більш складним є метод визначення мінімальної суми коштів на рахунках із урахуванням альтернативних витрат (втрати прибутку від невкладення грошей у короткотермінові цінні папери). Мінімізація виникає як прагнення фірми скоротити готівку на рахунках і збільшити вкладення в цінні папери.

Застосування моделі Баумоля в управлінні грошовими коштами.

|

|

|

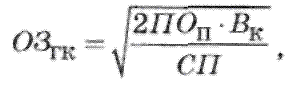

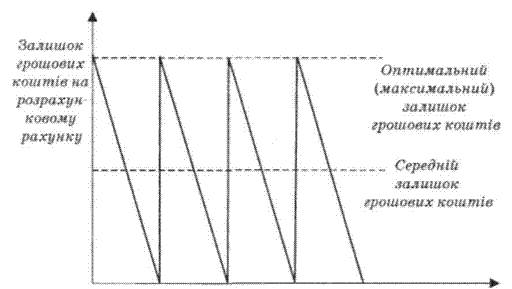

Модель Баумоля використовується у випадку, коли у зв'язку з невизначеністю майбутніх платежів важко розробити детальний план надходження і витрат грошових коштів. Згідно з цією моделлю поповнення грошових коштів за рахунок конвертації високоліквідних цінних паперів потрібно здійснювати в той момент, коли повністю використано запаси грошових коштів. При цьому мінімальний залишок грошових коштів вважається нульовим, а оптимальний залишок є одночасно максимальним і визначається за формулою

(6.5)

(6.5)

де ОЗгк — оптимальний залишок грошових коштів;

ПОп — плановий платіжний оборот, або сумарні витрати грошових коштів у плановому періоді;

Вк — середні витрати на конвертацію поточних фінансових інвестицій в розрахунку на одну операцію;

СП — ставка відсотка за поточними фінансовими інвестиціями (виражена десятковим дробом).

Графічне зображення моделі Баумоля представлено на рис. 6.14.

Ставка відсотка в моделі Баумоля характеризує рівень можливих (альтернатих) витрат або недоотриманий дохід у зв'язку з конвертацію короткострокових фінансових вкладень у грошові кошти. Більш високе значення ставки відсотка передбачає необхідність зменшення оптимального залишку грошових коштів. Як правило, коли ставка відсотка висока, підприємства намагаються мати якомога менші залишки грошових коштів на своїх розрахункових рахунках. З іншого боку, якщо фірма має значний платіжний оборот, а витрати на конвертацію цінних паперів високі, доцільніше збільшувати середній залишок грошових коштів і здійснювати операції з конвертації рідше. Таким чином, як і у випадку з моделлю Уілсона, управління залишком грошових коштів з використанням моделі Баумоля дає змогу знайти таку оптимальну величину разової конвертації, за якої мінімізуються сукупні витрати: на здійснення конвертаційних операцій та можливі (альтернативні) витрати або недоотриманий дохід через вилучення інвестицій.

Ставка відсотка в моделі Баумоля характеризує рівень можливих (альтернатих) витрат або недоотриманий дохід у зв'язку з конвертацію короткострокових фінансових вкладень у грошові кошти. Більш високе значення ставки відсотка передбачає необхідність зменшення оптимального залишку грошових коштів. Як правило, коли ставка відсотка висока, підприємства намагаються мати якомога менші залишки грошових коштів на своїх розрахункових рахунках. З іншого боку, якщо фірма має значний платіжний оборот, а витрати на конвертацію цінних паперів високі, доцільніше збільшувати середній залишок грошових коштів і здійснювати операції з конвертації рідше. Таким чином, як і у випадку з моделлю Уілсона, управління залишком грошових коштів з використанням моделі Баумоля дає змогу знайти таку оптимальну величину разової конвертації, за якої мінімізуються сукупні витрати: на здійснення конвертаційних операцій та можливі (альтернативні) витрати або недоотриманий дохід через вилучення інвестицій.

Модель Баумоля добре працює в умовах, коли підприємства повністю використовують свої запаси грошових коштів. Однак у реальному житті це відбувається не так часто. Як правило, процес руху грошових коштів має стохастичний характер. В одні періоди підприємство може отримувати значні суми за оплаченими рахунками і, відповідно, має надлишок грошових коштів. В інші періоди, навпаки, потрібно розраховуватися з кредиторами і витрачати значні суми грошових коштів.

|

|

|

58. Управління дебіторською заборгованістю.

Д-заборг-сті залежить: від обсягу кредитного продажу; сер. тривалості часу між відвантаженням прод. і отриманням оплати. Упр-ня Д-т заборгов-тю передбачає контроль за обертанням коштів в розрах-ках, тому контроль за Д-т заборг-тю передбачає ранжування строків Д-т заборг-ті. Найбільш розповсюджене ранжування: 0-30 днів, 31-60, 61-90, 91-120, більш 120 днів. Крім того на під-ві доцільно контролювати безнадійні борги з метою створення необхідного резерву. Контроль рівня Д-т заборгов-ті на під-ві здійснюється за допомогою показника “коеф. погашення Д-т заборгованості”. Коеф. погашення Д-т заборгованості= сер. Д-т заборг-ть по основній діяльності/ виручка. Рівень цього показника залежить від строків визначених контрактами. Строк погашення Д-т заборг-ті= (дебітори* к-ть днів в періоді)/ сума продажу товарів. Задачі при упр-ні Д-т заборг-тю: 1)визначення ризику неплатоспроможності покупця. 2)визначення прогнозного значення резерву по сумнівним боргам. 3)розробка рекомендацій по роботі з неплатоспроможними покупцями.å оптимізація заг її розміру і забезп своєчасної інкасації боргу. Види Д-заборг-ті: Д-заборг-ть за товари, строк оплати яких ще не настав, Д-заборг-ть за товари несплачені вчасно, Д-заборг-ть по векселям отриманим, Д-заборг-ть по розрах з бюджетом, Д-заборг-ть по розрах з персоналом, інше.® Д-заборг-ті. Тому, важливою задачею ФМ є ефективне упр-ня Д=-заборг-тю На розмір дебіторської заборгованості впливають фактори: дотримання платіжної дисципліни покупцями, прогнозні фінансові можливості покупців по сплаті замовленого обсягу товарів, рівень поточної платоспроможності, рівень фінансового стану покупця та ін. Управління дебзаборгованістю включає кілька етапів. Особливу увагу треба приділити сумнівним боргам і фактичним витратам, які пов’язані з непогашенням дебіторської заборгованості. У зв’язку з цим на підприємстві повинен створюватись резерв по сумнівних боргах, як правило, у розмірі від 1% до 6% загальної суми дебіторської заборгованості. Суч етап економічного розвитку країни характеризується значним уповільненням платіжного обороту, що викликають

59. Управління виробничими запасами і запасами готової продукції.

в-т по save запасів на п-ві. Математично модель Вілсона вир-ся формулою:å в-т по розм-ню заказів і å запасів ТМЦ вкл до складу оборотних активів, побудова ефективних с\м контролю за рухом запасів на п-ві, реальне відобр-ня в фін обліку вартості запасів ТМЦ в умовах інфляції. В теорії упр-ня тов запасами розробляється спец модель, що має назву “Модель Вілсона (model EOQ), за help якої def оптимальний обсяг розміру пот запасів ТМЦ. Розрах мех-м д моделі заснован на min сук-х операц з-т по закупці і save запасів на п-ві. Д операційні в-ти попередньо розподіляються на 2 групи: åУправління товарними запасами (УТЗ) – складний комплекс заходів, в якому задачі ФМ тісно переплітаються з задачами вир-го мен-та. Всі ці задачі підпорядковані єдиній меті – забезпеченню безперервного процесу вир-ва і реал-ції продукції при мінімізації поточних витрат. Політика упр-ня тов запасами являє собою частину загальної політики упр-ня оборотними активами п-ва, що заключається в оптимізації заг розміру і структури запасів ТМЦ, min в-т по їх serve і забезп ефект контролю за їх рухом. Етапи форм-ня політики упр-ня тов запасами: аналіз запасів ТМЦ в попередньому періоді, визначення цілей форм-ня запасів (забезп пот вир-ї д-ті, збутової д-ті, накопичення сезонних запасів), оптимізація розмру осн груп поточних запасів, оптимізація заг

РПП0 – оптимальний сер розмір партії постаки товарів, ОЗ – плановий обсяг закупки товарів, В1 – сер в-ть розм-ня 1 заказу, В2 – в-ть save од товару в певному періоді. Іноді застосовується метод техніко-економічних розрахунків нормативу запасів:

Нз – норматив запасів, О – одноденний оборот запасві, N – норма запасів на 1 день. Показники, що використовуються для контролю сукупного запасу на підприємстві: 1) Обертання сир-ни = сир-на*к-ть днів місяця / сб\в sell на місяць; 2) Обертання незав вир-ва = незав вир-во*к-ть днів в місяці/ сб\в sell за місяць; 3) Обертання готової продукції = ГП*к-ть днів в місяці/ сб\в sell в місяць; 4) Період обертання запасу = (запаси ан поч + запаси на кін)*к-ть днів / 2.

61. Cутність форфейтингу та облік векселів як форм рефінансування дебіторської заборгованості. Форфейтинг являє собою фін. Операцію щодо рефінансування дебіторскої заборгованності з експортного товарного кредиту шляхом передання (індосаменту) переказного векселя на користь банку зі сплатою йому комісійної винагороди. Комерційний банк бере на себе забовязання що фінансування експортної операції шляхом сплати за обліковим векселем, який гарантується наданням авалю банку держави імпортера..Для того щоб зменшити ризик можливих втрат у разі неповернення частини боргу.ю банк вимогає значну знижку з ціни (дисконт) Найчастіще форфейтинг використовується під час експортних операцій і дає змогу експортеру нагайно отримати грошові кошти через облік векселів. По суті, форфейтинг обєднує елементи факторингу і обліку векселів.

Спонтанне рефінансування є найбільш пошироною формою прискорення розрахунків і полягає в наданні знижки з ціни продукції є ціною спонтанного рефінасування для підприємства-продавця у випадку, якщо покупець скористується наданною знижкою. Упущена вигода покупця у разі відмови від наданої продавцем знижки визначається за формулою:

Цз=(З/100-З)*(100*360/(Дт-Пз))

де Цз – ціна відмови від наданої продавцем знижки %

Дт –договірний термін сплати покупцем отриманої продоукції,днів

Пз-період,протягом якого надається знижка,днів

З-знижка,яка надається продавцем,%

Річна норма процентної ставки за комерційний кредит для обгрунтування доцільності надання знижки покупцеві за дострокову сплату Д заборгованності розраховується за формулою:

ПСк=З*360/СПо

Де ПСк –річна норма процентної ставки за комерційний кредит,%

З-знижка що надається покупцям за дострокову сплату продукції,%

СП0-середній період обороту Д заборгованності за результатами аналізу минолого періоду, днів

Дата добавления: 2018-05-02; просмотров: 230; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!