Количество денег, необходимых для обращения

Отправным пунктом для исчисления количества денег является сумма цен товаров, подлежащих реализации в течение определенного периода, например года. Следовательно, чем больше товаров, тем больше требуется денег для их реализации. Кроме этого, на количество денег оказывает влияние скорость оборота каждой денежной единицы. Скорость обращения денег измеряется числом оборотов, которое каждая денежная единица совершает в течение года в обеспечение сделок. С учетом необходимой суммы цен товаров и скорости обращения денег было получено уравнение обмена, которое позволяет рассчитать требуемое количество денег. Данное уравнение обмена связывают с именем И. Фишера, и оно выглядит так: MV = PQ или M = PQ / v, где М — масса денег, которая необходима для обеспечения нормального денежного обращения; PQ — сумма цен товаров, находящихся в обращении; v — скорость обращения денег. Эта формула указывает на определенность требуемого количества денег, которое не может быть произвольным. Например, если растут цены, то даже при неизменном объеме производства и той же скорости обращения денег их масса должна быть увеличена. Если скорость обращения возрастает или уменьшается, а цены и объем производства неизменны, то стране потребуется соответственно меньшее или большее количество денег.

Отправным пунктом для исчисления количества денег является сумма цен товаров, подлежащих реализации в течение определенного периода, например года. Следовательно, чем больше товаров, тем больше требуется денег для их реализации. Кроме этого, на количество денег оказывает влияние скорость оборота каждой денежной единицы. Скорость обращения денег измеряется числом оборотов, которое каждая денежная единица совершает в течение года в обеспечение сделок. С учетом необходимой суммы цен товаров и скорости обращения денег было получено уравнение обмена, которое позволяет рассчитать требуемое количество денег. Данное уравнение обмена связывают с именем И. Фишера, и оно выглядит так: MV = PQ или M = PQ / v, где М — масса денег, которая необходима для обеспечения нормального денежного обращения; PQ — сумма цен товаров, находящихся в обращении; v — скорость обращения денег. Эта формула указывает на определенность требуемого количества денег, которое не может быть произвольным. Например, если растут цены, то даже при неизменном объеме производства и той же скорости обращения денег их масса должна быть увеличена. Если скорость обращения возрастает или уменьшается, а цены и объем производства неизменны, то стране потребуется соответственно меньшее или большее количество денег.

Билет 18 Спрос на деньги

Спрос на деньги существует по следующим причинам. Первая причина состоит в том, что агенты нуждаются в деньгах как в средстве обращения, т.е. в способе заключения сделок на приобретение товаров и услуг.

|

|

|

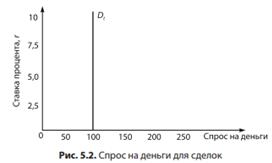

Необходимые для всех этих целей деньги называются просто спросом на деньги для сделок или трансакционным спросом. Количество денег, необходимых для заключения сделок, определяется общим денежным уравнением Мv = PQ или номинальным ВВП. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги для сделок изменяется пропорционально номинальному ВВП. Изобразим графически соотношение между спросом на деньги для сделок (Dt ) и процентной ставкой (r) (рис. 5.2). Необходимое для сделок количество денег не связано с изменением ставки процента, т.е. изменение процентной ставки не уменьшит количества денег, требуемых для сделок.

Необходимые для всех этих целей деньги называются просто спросом на деньги для сделок или трансакционным спросом. Количество денег, необходимых для заключения сделок, определяется общим денежным уравнением Мv = PQ или номинальным ВВП. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги для сделок изменяется пропорционально номинальному ВВП. Изобразим графически соотношение между спросом на деньги для сделок (Dt ) и процентной ставкой (r) (рис. 5.2). Необходимое для сделок количество денег не связано с изменением ставки процента, т.е. изменение процентной ставки не уменьшит количества денег, требуемых для сделок.

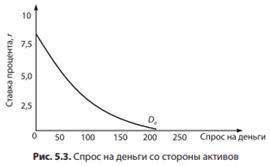

Вторая причина, по которой существует спрос на деньги, вытекает из их функции как средства сбережения. Люди могут держать своифинансовые активы в различных формах, например в виде акций корпораций, частных и государственных облигаций. Это так называемый спрос на деньги со стороны активов или спекулятивный спрос. Преимуществом владения деньгами является их ликвидность, т.е. деньги можно незамедлительно использовать для приобретения покупок. Деньги особенно привлекательны, когда ожидается падение цен на товары, услуги, а также на другие финансовые активы. Недостаток владения  деньгами по сравнению с владением облигациями заключается в том, что они не приносят дохода в виде процента. Поэтому приходится решать, сколько финансовых активов держать в ценных бумагах, а сколько — в деньгах. Решение зависит от ставки процента. Когда процент высок, обладать значительной ликвидностью невыгодно, и количество активов в форме денег будет небольшим. Иначе говоря, когда владеть деньгами невыгодно, агенты держат меньшее их количество. Таким образом, спрос на деньги со стороны активов изменяется обратно пропорционально ставке процента (рис. 5.3).

деньгами по сравнению с владением облигациями заключается в том, что они не приносят дохода в виде процента. Поэтому приходится решать, сколько финансовых активов держать в ценных бумагах, а сколько — в деньгах. Решение зависит от ставки процента. Когда процент высок, обладать значительной ликвидностью невыгодно, и количество активов в форме денег будет небольшим. Иначе говоря, когда владеть деньгами невыгодно, агенты держат меньшее их количество. Таким образом, спрос на деньги со стороны активов изменяется обратно пропорционально ставке процента (рис. 5.3).

|

|

|

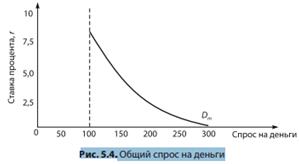

Общий спрос на деньги (Dm) можно определить путем смещения по горизонтальной оси прямой спроса на деньги со стороны активов на величину, равную спросу на деньги для сделок (рис. 5.4) Иными словами, общий спрос на деньги есть сумма спроса на деньги для сделок и спроса на деньги со стороны активов

Билет 19 Кредитная система

В современной кредитной системе выделяются три основных звена: центральный банк; коммерческие банки; специализированные кредитнофинансовые институты.

|

|

|

Главенствующее положение в этой системе занимает центральный банк. Именно центральному банку государство предоставляет исключительное, монопольное право эмиссии банкнот. Он выполняет ряд важных функций, среди которых следует выделить:

• эмиссию банкнот;

• хранение государственных золотовалютных резервов;

• хранение резервного фонда других кредитных учреждений;

• кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений;

• проведение расчетов и переводных операций;

• контроль за деятельностью кредитных учреждений.

Коммерческие банки представляют собой главные «нервные» центры кредитной системы. Современный коммерческий банк является кредитнофинансовым учреждением универсального характера. Он не только принимает вклады населения и предприятий, выдает кредиты, но и выполняет финансовое обслуживание клиентов.

Операции коммерческого банка подразделяются на пассивные (привлечение средств) и активные (размещение средств). Кроме того, банки могут заниматься посредническими операциями (управление имуществом, ценными бумагами).

|

|

|

Особое место в современной рыночной экономике занимают специализированные кредитнофинансовые институты, такие как пенсионный фонд, страховые компании, инвестиционные и ипотечные банки, ссудосберегательные ассоциации и т.п. Аккумулируя громадные денежные ресурсы, эти институты активно участвуют в процессах накопления и эффективного размещения капитала.

Создание денег банками. Депозитный мультипликатор

Пусть банк получил 10 млн ден. ед. в виде вкладов. По идее он должен держать все эти деньги у себя в сейфе, для того чтобы в любой момент выдать необходимые суммы вкладчикам. Но тогда не банк бы платил процент по вкладам, а сами вкладчики должны были бы платить банку за хранение сбережений. Но, для того чтобы в любой момент можно было выдать деньги вкладчику, нет необходимости держать всю сумму в банке. Для этого достаточно только части вкладов.

В настоящее время в разных странах и в разных банках доля наличных денег, необходимых на случай выдачи вкладчику, колеблется от 3 до 20% от общей суммы вкладов. Сумма эта называется резервами. Возьмем, например, норму резервов в 10%. Тогда балансовый счет нашего банка будет выглядеть такà

В настоящее время в разных странах и в разных банках доля наличных денег, необходимых на случай выдачи вкладчику, колеблется от 3 до 20% от общей суммы вкладов. Сумма эта называется резервами. Возьмем, например, норму резервов в 10%. Тогда балансовый счет нашего банка будет выглядеть такà

При выдаче кредита банк переводит соответствующую сумму на текущий счет, которым пользуются клиенты, или выплачивает ее наличными. В результате у банка появились новые деньги в размере 9 млн ден. ед. Действия банка были просты: из сейфов банка были извлечены 9 млн ден. ед. (там они не являлись деньгами) и переданы клиентам. Перевод или выдача наличными уже делает эту сумму новыми деньгами. Таким образом, количество денег увеличилось с 10 млн ден. ед. до 19 млн ден. ед., из них 9 млн ден. ед. — это деньги, которые создал банк. Но на этом процесс не заканчивается. Тот, кто взял ссуду, будет тратить деньги, покупая то, что ему необходимо, а тот, кто продает, будет получать деньги и вкладывать их в другой банк. Этот банк получит вклады, оставит резерв, а остальные деньги отдаст в ссуду. Операция повторится, и балансовый счет другого банка будет выглядеть следующим образом. à

При выдаче кредита банк переводит соответствующую сумму на текущий счет, которым пользуются клиенты, или выплачивает ее наличными. В результате у банка появились новые деньги в размере 9 млн ден. ед. Действия банка были просты: из сейфов банка были извлечены 9 млн ден. ед. (там они не являлись деньгами) и переданы клиентам. Перевод или выдача наличными уже делает эту сумму новыми деньгами. Таким образом, количество денег увеличилось с 10 млн ден. ед. до 19 млн ден. ед., из них 9 млн ден. ед. — это деньги, которые создал банк. Но на этом процесс не заканчивается. Тот, кто взял ссуду, будет тратить деньги, покупая то, что ему необходимо, а тот, кто продает, будет получать деньги и вкладывать их в другой банк. Этот банк получит вклады, оставит резерв, а остальные деньги отдаст в ссуду. Операция повторится, и балансовый счет другого банка будет выглядеть следующим образом. à

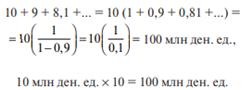

Второй банк создал дополнительно 8,1 млн ден. ед. Теперь тот, кто получил ссуду у второго банка, потратит ее, заплатив за услуги какимто третьим лицам, которые, получив деньги, положат их в третий банк. Очевидно, что процесс создания денег будет продолжаться до тех пор, пока вся сумма первоначального вклада не будет использована в качестве резервов.

Второй банк создал дополнительно 8,1 млн ден. ед. Теперь тот, кто получил ссуду у второго банка, потратит ее, заплатив за услуги какимто третьим лицам, которые, получив деньги, положат их в третий банк. Очевидно, что процесс создания денег будет продолжаться до тех пор, пока вся сумма первоначального вклада не будет использована в качестве резервов.

Исходя из этого можно рассчитать общую сумму созданных денег, зная первоначальный вклад и долю резервов. В нашем примере сумма созданных денег будет равна: à

Таким образом, при уровне резервных требований в 10% первоначальный депозит, равный 10 млн ден. ед., породил мультипликационный эффект расширения банковских депозитов, что привело к приросту предложения денег на 100 млн ден. ед.

Оценить масштабы расширения денежной массы в результате создания банками новых денег позволяет мультипликатор денежного предложения (депозитный мультипликатор). Он рассчитывается по формуле Mm = 1/ Доля резервов.

Итак, в нашем примере каждая денежная единица резервов создает 10 новых денежных единиц. Мультипликатор денежного предложения равен 10, т.е. равен отношению новых денег к резервам.

Кредитный мультипликатор – это отношение динамики объема кредитования, который осуществляется группой однородных кредитных организаций, к динамике резервных активов, вызвавшей изменение объема кредитов. Простой кредитный мультипликатор определяется по следующей формуле:

D = (1/(c + r))R,

где D – результирующий рост банковских депозитов;

R – первоначальный рост банковских депозитов;

с – предпочитаемое заемщиком отношение наличности в структуре выдаваемых кредитов;

r – норма обязательных резервов конкретного банковского учреждения.

Размер мультипликатора выражается отношением:

1/(c + r).

Дата добавления: 2018-05-01; просмотров: 794; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!