Налоги: сущность, функции и виды. Принципы налогообложения.

Налог — обязательный платеж, взимаемый государством с физических и юридических лиц в законодательном порядке, в установленной форме и в установленные сроки. Налоги выражают обязанность всех юридических и физических лиц, получающих доходы участвовать в формировании государственных финансовых ресурсов.

Являясь фактором перераспределения ВВП, налоги призваны:

• гасить возникшие сбои в системе распределения;

• заинтересовывать (или не заинтересовывать) граждан в развитии той или иной формы деятельности.

А. Смит сформулировал четыре основополагающих принципа налогообложения

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого положения или пренебрежение им приводит к так называемому равенству или неравенству налогообложения.

2. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3. Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего оплатить его.

4. Налоги должны превышать расходы на содержание армии чиновников по сбору этих налогов.

К настоящему времени сложились два принципа (две концепции) налогообложения. Первый принцип — физические и юридические лица должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства. Второй принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги, и наоборот. Рациональность данного принципа заключается в том, что существует, естественно, разница между налогом.

|

|

|

Виды налогов

Ставка налога — важный элемент налога, определяющий величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.). Различают твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода (например, на тонну нефти, кубометр газа).

Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины (например, налог на заработную плату в размере 13%).

При прогрессивной ставке налогообложения ставка налога повышается по мере возрастания дохода, и налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

При регрессивной ставке налогообложения ставка налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении дохода.

|

|

|

По платежеспособности налоги классифицируют:

Прямые налоги прямо взимаются с субъекта налога: подоходный налог с населения, налог на прибыль предприятий, налоги на имущество и наследство.

Косвенные налоги — это налоги на определенные товары и услуги, взимаемые через надбавку к цене. Виды косвенных налогов: налог на добавленную стоимость, акцизы, таможенные пошлины.

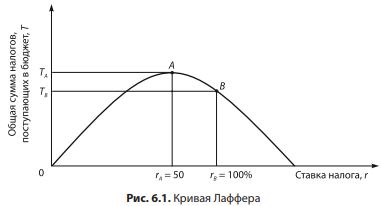

Кривая Лаффера

Графически так называемый эффект Лаффера отображается кривой, которая показывает зависимость поступаемых в бюджет сумм налогов от ставок подоходного налога (рис. 6.1).

На кривой Лаффера отмечают следующие критические точки:

• ставка налога равна нулю: поступлений в бюджет нет;

• ставка налога равна 100%: поступлений в бюджет нет (в легальной экономике никто не работает, все уходят в «теневую экономику»).

При всех остальных значениях r налогоплательщики будут платить налоги, а государство — их получать.

В точке А при значении rа достигается максимум поступлений налогов в бюджет, а r а считается оптимальным уровнем ставки налога;

|

|

|

ТА — максимальная сумма налоговых поступлений в бюджет. Если ставка налога будет увеличиваться по сравнению с rа, то произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет, т.е. при rВ > rА, ТВ < ТА, поскольку при больших ставках налога снижаются стимулы к трудовой и предпринимательской деятельности.

Суть эффекта Лаффера заключается в следующем: если экономика находится справа от точки А (например, в точке B), то уменьшение уровня налогообложения до оптимального (rа) в краткосрочный период приведет к временному сокращению поступлений в бюджет, а в долгосрочном периоде — к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход предприятий из теневой экономики в легальную. Иными словами, если ставки завышены, то подрываются стимулы к нововведениям, снижается экономическая активность, часть предпринимателей уходит в «теневую экономику». Таким образом, сокращение налогов вызывает рост национального производства и совокупного дохода, что, в свою очередь, не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита. При более низких ставках налогов обеспечивается рост поступлений в бюджет за счет расширения налоговой базы (в соответствии с эффектом Лаффера).

Дата добавления: 2018-05-01; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!