Абсолютная мобильность капитала

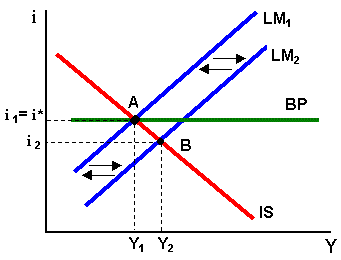

Рассмотрим стимулирующую денежно-кредитную политику. На рис.11.7. увеличение денежной массы сдвигает кривую LM1 вправо до положения LM2 и снижает ставку процента, что стимулирует отток капитала в точке В. Точнее, ставка процента упала бы, и отток капитала увеличился бы, если бы экономика могла оставаться в точке В.

Рис.11.7. Cтимулирующая денежно-кредитная политика при фиксированном кусе и абсолютной мобильности капитала

Если ЦБ попытается удержать одновременно фиксированный валютный курс и величину денежной массы на новом уровне, он вскоре исчерпает весь запас валютных резервов, финансируя дефицит платежного баланса. Если ЦБ своей главной целью считает поддержание фиксированного валютного курса, он будет вынужден скупать национальную валюту и сокращать денежную массу. Уменьшение денежной массы немедленно сдвинет кривую LM2 влево в ее исходное положение. Только тогда, когда денежная масса возвратится к своему первоначальному уровню в точку А, ставка процента вернется к мировому уровню, и отток капитала прекратится. В результате, денежно-кредитная политика не окажет никакого воздействия на доход.

Таким образом, при фиксированном валютном курсе любое увеличение находящейся в обращении денежной массы рано или поздно "уплывает" через платежный баланс, если ЦБ отказывается от стерилизации, причем этот процесс происходит тем быстрее, чем выше степень мобильности капитала.

|

|

|

В случае совершенной мобильности капитала ЦБ не сможет стерилизовать отток капитала, даже в течение непродолжительного времени. Точка В здесь является позицией чисто гипотетической.

Хотя рис.11.7. выглядит после денежной экспансии в точности так же, как и до нее, одна деталь все же изменилась. Как известно, масса денег в обращении зависит от величины валютных резервов и внутреннего кредита. Увеличение денежной массы происходило за счет расширения внутреннего кредита. Когда деньги "изымались" из экономики в результате интервенций на валютном рынке, это означало потерю валютных резервов. Тем самым, при неизменной величине денежной массы изменилось соотношение между внутренним кредитом и валютными резервами.

Фискальная политика в модели IS-LM-BP при плавающем валютном курсе и различной степени мобильности капитала.

Случай низкой мобильности капитала

Рассмотрим результаты стимулирующей бюджетно-налоговой политики - повышения государственных расходов или снижения налогов.

Рис.11.8. Фискальная политика при плавающем валютном курсе и низкой мобильности капитала

На рис.11.8. бюджетно-налоговая экспансия сдвигает кривую IS1 в положение IS2 и повышает доход до уровня Y2. Более высокий уровень дохода означает больший объем импорта, что ведет к образованию дефицита баланса текущих операций. И хотя возросшая до уровня i2 ставка процента обеспечивает дополнительный приток капитала в страну, однако, в условиях низкой мобильности капитала основное влияние на состояние платежного баланса оказывает изменение текущего счета. Поэтому в целом платежный баланс сводится с отрицательным сальдо. При плавающем валютном курсе, как только начинает формироваться дефицит платежного баланса, автоматически происходит снижение стоимости национальной валюты. Падение курса валюты стимулирует увеличение чистого экспорта, что приводит к дальнейшему возрастанию совокупного спроса и сокращению дефицита платежного баланса. Кривые ВР1 и IS2 сдвигаются вправо соответственно до положения BP2 и IS3.

|

|

|

Курс национальной валюты будет снижаться до тех пор, пока будет существовать отрицательное сальдо платежного баланса. Это означает, что и кривая ВР1 будет сдвигаться вправо до тех пор, пока точка внутреннего равновесия будет находиться справа (снизу) от нее. Как известно, при экзогенном изменении чистого экспорта кривая ВР сдвигается в большей степени, чем кривая IS, поэтому в конечном итоге кривая BP "догонит" пересечение кривых IS и LM и все три кривые пересекутся в одной точке - точке С. Лишь в этой точке сальдо платежного баланса будет равно нулю, что и должно быть при плавающем валютном курсе.

|

|

|

Аналогичные процессы происходили бы в экономике и при полном отсутствии мобильности капитала. Что меняется в наших рассуждениях при учете международной мобильности капитала? Более высокая процентная ставка (i2) начинает привлекать капитал из-за границы. Улучшается состояние счета движения капитала, что частично компенсирует ухудшение баланса текущих операций. Но поскольку степень мобильности капитала относительно низка, то дефицит платежного баланса продолжает сохраняться. Вместе с тем, даже небольшой приток капитала означает, что дефицит платежного баланса, возникающий в результате стимулирующей бюджетно-налоговой политики, оказывается не столь значительным, а значит, и масштабы обесценения национальной валюты, необходимые для восстановления равновесия платежного баланса, будут меньше.

В целом, при плавающем валютном курсе стимулирующая бюджетно-налоговая политика усиливается эффектом обесценения национальной валюты, что приводит к большему повышению дохода, чем при фиксированном валютном курсе.

Дата добавления: 2018-04-15; просмотров: 729; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!