Многопериодная модель потребления

Рассмотрим многопериодную модель. Будем считать, что налоги и трансферты отсутствуют и в результате доход совпадает с располагаемым доходом.

Пусть доход потребителя (доход, не связанный с активами) в периоде t равен Yt. Будем считать, что потребитель имеет (до начала первого периода) первоначальные активы Bo (наследство). Пусть потребитель может свободно занимать и давать взаймы по одинаковой номинальной ставке процента i, причем (ожидаемая) реальная ставка процента одинакова для всех периодов. В дальнейшем будем считать, что ожидания агентов относительно реальной ставки процента совпадают с фактической ставкой rexp = r . Это предположение означает, что у населения есть основания полагать, что ожидаемая инфляция будет неизменной для рассматриваемого временного горизонта. Кроме того, будем считать, что налоги и трансферты отсутствуют. Тогда активы периода t будут равны активам предыдущего периода с поправкой на процент по этим активам плюс доход периода t за вычетом потребления в этом периоде:

Bt =(1+r)Bt−1 +Yt −Ct. (3.1)

Напомним, что под сбережениями индивидуума мы понимаем ту часть совокупного дохода, которая не потребляется. Совокупный доход периода t в нашем примере состоит из дохода, не связанного с активами, Yt, и процентам по активам предыдущего периода rBt-1. Таким образом, сбережения периода t равны

St =Yt +rBt−1 −Ct. (3.2)

|

|

|

Подставляя (3.2) в (3.1) после преобразований получаем, что изменение активов, в свою очередь, равно сбережениям: Bt − Bt−1 = St , которые могут быть положительны (в этом случае потребитель действительно сберегает) и отрицательны (в этом случае потребитель является заемщиком).

Многопериодное бюджетное ограничение

Рассмотрим двухпериодную модель и предположим для простоты, что потребитель не обладает никакими первоначальными активами (то есть Вo=0) и не планирует оставлять наследство в конце жизни (В2=0). Тогда сбережения первого периода составят:

S1 =Y1 −C1 (3.3),

а сбережения второго периода равны:

S2 =Y2 +rB1 −C2 (3.4).

Поскольку первоначальные активы отсутствуют, то S1 = B1 − B0 = B1 .

Учитывая, что, по предположению, активы в конце жизни равны нулю, то сбережения второго периода равны: S2 = B2 − B1 = −B1 , то есть во втором периоде полностью проедаются сбережения первого периода. Из соотношений (3.3) и (3.4) с учетом того, что S2 = −S1 , получаем двухпериодное бюджетное ограничение:

C1(1+r)+C2=Y1(1+r)+Y2 (3.5)

В рассматриваемой модели потребление в разные периоды времени играет роль разных товаров, и мы имеем стандартное бюджетное ограничение, где в левой части стоят расходы, а в правой – доходы потребителя:

|

|

|

Бюджетное ограничение, записанное таким образом, называют ограничением, приведенном к будущему (второму) периоду, поскольку сегодняшние величины доходов и расходов записываются с поправкой на процент, который они могут принести в следующем периоде. Поделив левую и правую часть ограничения (3.5) на (1+r), мы получим бюджетное ограничение в терминах стоимости, приведенной к начальному моменту времени.

Заметим, что, если бы потребитель имел (до начала первого периода) первоначальные активы B0 и собирался в конце второго периода оставить наследство своим потомкам, равное величине B2, то бюджетное ограничение приняло бы следующий вид:

C1(1+r)+C2= B0(1+r)2+Y1(1+r)+Y2 -B2

Описав бюджетное ограничение, перейдем к предпочтениям потребителя. Будем считать, что предпочтения потребителя описываются функцией полезности, зависящей от потребления в настоящем и в будущем периодах: u(C1, C2).

Итак, потребитель решает стандартную задачу максимизации полезности при бюджетном ограничении:

max u(C1, C2)

C1(1+r)+C2=Y1(1+ r)+Y2

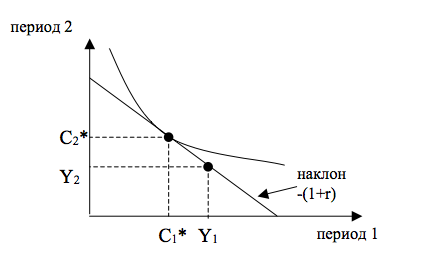

Решение этой задачи несложно изобразить графически (Рис. 3.2.):

Рис. 3.2. Графическое представление двухпериодной модели потребления

|

|

|

Оптимальное потребление зависит от доходов, причем, как мы видим, текущее потребление зависит не только от текущего дохода Y1 , но и от будущего дохода Y2. Если мы будем считать потребление в каждом периоде нормальным товаром (что представляется разумным в сильно агрегированной экономике), то рост доходов будет способствовать и росту потребления.

Другим фактором, влияющим на текущее потребление, является наклон бюджетной линии, определяемый ставкой процента. Как же изменится потребление с изменением процентной ставки? Следует отметить, что процентная ставка в рассматриваемой модели играет роль цены и ее изменение влечет соответственно два эффекта: эффект замещения и эффект дохода. Если ставка процента растет, то сегодняшнее потребление становится дороже, что вынуждает потребителя сокращать текущее потребление С1 и увеличивать будущее потребление С2. С эффектом дохода все не так однозначно, как с эффектом замещения, поскольку знак эффекта дохода зависит от типа потребителя:

Если мы имеем дело с чистым заемщиком, то есть с потребителем, который в первом периоде потребляет больше своего дохода (С1*>Y1), то он проигрывает от повышения процентной ставки, так как увеличиваются проценты выплаты по кредиту, который он взял в первом периоде и, следовательно, его доходы уменьшаются, что и ведет к сокращению текущего потребления.

|

|

|

В случае с чистым кредитором (то есть, с потребителем, который в первый период потребляет не весь свой доход, а остаток сберегает) ситуация выглядит иначе. Он выигрывает от повышения процентной ставки, так как ему возвращают долг с более высокими процентами, в результате его доходы возрастают, и увеличивается текущее потребление.

Рассмотренные выше рассуждения можно получить формально из уравнения Слуцкого для случая натурального дохода:

где I-доход в виде денег.

Первое слагаемое в правой части отражает эффект замещения и является отрицательным, а второе слагаемое соответствует эффекту дохода и, как, следует из уравнения знак этого слагаемого зависит от соотношения между текущим потреблением и доходом, то есть, от того является ли потребитель заемщиком или же кредитором.

Итак, мы можем заключить, что для заемщика рост ставки процента отрицательно влияет на текущее потребление, поскольку эффект замещения и эффект дохода действуют в одном направлении. В случае чистого кредитора влияние ставки процента на потребление в первом периоде неоднозначно: потребление падает, если доминирует эффект замещения, и растет, если доминирует эффект дохода. Что же можно заключить о влиянии ставки процента на совокупное потребление? Если предположить, что в процессе агрегирования эффекты дохода для кредиторов и заемщиков уничтожаются, то останутся лишь эффекты замещения, которые ведут к падению текущего потребления в результате роста процентной ставки.

Парадокс Кузнеца в свете современных теорий потребления

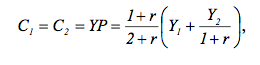

Посмотрим, как современные теории потребления позволяют объяснить различие в краткосрочной и долгосрочной динамике потребления. С точки зрения теории перманентного дохода, потребление определяется не текущим, а усредненным жизненным доходом, который называют перманентным доходом. Более строго, в рамках двухпериодной модели потребление может быть выражено следующей формулой:

откуда мы видим, что предельная склонность к потреблению в долгосрочном периоде равна единице (∂C/∂YP=1), что превышает предельную склонность к потреблению в краткосрочном периоде (∂C1 /∂Y1 =(1+r)/(2+r)<1). Средняя склонность к потреблению в долгосрочном периоде постоянна и равна единице (C/YP=1), а в краткосрочном периоде средняя склонность к потреблению падает с ростом дохода. Действительно, краткосрочная средняя склонность к потреблению равна

и при данной величине будущего дохода средняя склонность является убывающей функцией текущего дохода Y1.

Проблема заключается в том, что люди не знают в точности, какой у них будет доход в будущем, и потому не могут точно подсчитать величину своего перманентного дохода. Каждый раз, когда наш доход изменяется, мы должны для себя решить, как это изменение отразится на нашей величине перманентного дохода, то есть, является ли данное повышение дохода временным явлением или постоянным. В ответ на временные колебания дохода люди практически не изменяют своё потребление. Если же растёт перманентный доход, то и потребители соответственно увеличивают своё потребление.

Тема 4. Инвестиции

Сбережения составляют основу инвестиций (от лат. investire – облагать). Инвестиции, или инвестиционный спрос, это расходы предприятий по приобретению капитальных или производственных товаров с целью расширения производства. Как и потребительский спрос, инвестиционный спрос зависит от объективных и субъективных факторов.

Объективные факторы – это доходы предприятий и издержки (затраты) на инвестиции, которые имеют долгосрочный характер. Чем больше величина данных затрат и длиннее срок их окупаемости, тем меньше стимулов к инвестициям. Источниками инвестиций могут быть собственные и заемные средства. За заемные средства надо платить, поэтому высокая процентная ставка делает инвестиции дорогостоящими.

Субъективный фактор – это склонность и желание предпринимателей инвестировать. Этому фактору экономическая наука ныне придает большое значение. При этом современная теория макроэкономического равновесия исходит и посылки, что сбережения и инвестиции всегда равны друг другу. В реальной жизни такой сбалансированности не существует, поскольку сбережения и инвестиции осуществляются разными лицами (субъектами) и по разным мотивам.

Инвестор может вложить деньги в строительство нового завода, а может и разместить свои денежные ресурсы в банке. Если норма процента окажется выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений. Графически взаимосвязь между нормой процента, инвестициями и сбережениями выглядит следующим образом.

Рис. 4.1. Взаимосвязь нормы процента r , инвестиций I и сбережений S

Инвестиции – функция нормы процента: I = f(r) ; причем эта функция убывающая: чем выше уровень процентной ставки, тем ниже

уровень инвестиций.

Сбережения также есть функция (но уже возрастающая) нормы процента: S = S(r) . Уровень процента, равный r0 , обеспечивает равенство сбережений и инвестиций в масштабе всей экономики, уровни r1,r2 отклонения от этого состояния.

Инвестиции зависят от уровня налогообложения и вообще налогового климата в стране, а также инфляции.

Инвестиционный спрос современная экономическая наука увязывает с теорией мультипликатораакселератора. Понятие "мультипликатор" (от лат. multiplicator – умножающий) было введено в науку в 1931 г. английским экономистом Ричардом Фердинандом Каном.

В современной теории макроэкономического равновесия под мультипликатором понимается коэффициент, который показывает зависимость изменения дохода от изменений инвестиций.

Коэффициент, который показывает превышение роста национального дохода над ростом инвестиций, и есть мультипликатор. Мультипликатор инвестиций находится в прямой зависимости от предельной склонности к потреблению и в обратной – от предельной склонности к сбережению.

Всякое явление внутренне противоречиво. Рассматривая положительное влияние инвестиций на увеличение национального дохода, нельзя упускать – отрицательную. Речь идет о парадоксе бережливости. Мультипликационный эффект вызывает изменения и в уровне сбережений. Стремление каждого увеличивать свои сбережения может оказаться социальным злом. Если экономика находится в состоянии депрессии, спада, неполной занятости ресурсов, то увеличение склонности к сбережению означает уменьшение склонности к потреблению. Сокращение потребительского спроса означает невозможность для предпринимателей продавать свою продукцию. В этом случае население хочет сберегать больше, чем инвесторы могут расходовать. Сберегатели терпят неудачу. Предприниматели начинают сокращать производство. Национальный доход и доходы различных слоев населения начинают падать.

Инвестиции как экономическая категория выполняют ряд важнейших функций, без которых невозможно нормальное развитие экономики любого нормального государства. Инвестиции на макроуровне являются основой для:

· осуществления политики расширенного воспроизводства;

· ускорения научно‑технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

· структурой перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

· создания необходимой сырьевой базы промышленности;

· гражданского строительства, развития здравоохранения, культуры, высшей и средней школы, а также решения других социальных проблем;

· смягчения или разрешения проблемы безработицы;

· охраны природной среды;

· конверсии военно‑промышленного комплекса;

· обеспечения обороноспособности государства и решения многих других проблем.

Инвестиции играют важную роль и на микроуровне. На этом уровне они необходимы прежде всего для достижения следующих целей:

· расширения и развития производства;

· недопущения чрезмерного морального и физического износа основных фондов;

· повышения технического уровня производства;

· повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

· осуществления природоохранных мероприятий;

· приобретения ценных бумаг и вложения средств в активы других предприятий;

· для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на макро‑, так и микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

Источником инвестиций являются сбережения. Следует отметить, что между сбережением и инвестированием существует определенный разрыв, так как, во-первых, сбережения делаются потребителями, а инвестиции - производителями, а во-вторых, сбережения поступают к инвесторам через руки посредников (это банки, финансовые компании, фондовые биржи), которые при кредитовании руководствуются собственными целями.

Роль инвестиций в развитии макроэкономики неоднозначна:

• во-первых, колебания в инвестициях оказывают влияние на динамику совокупного спроса, а следовательно, и на объем национального производства и занятость населения;

• во-вторых, инвестиции ведут к накоплению капитала, определяют процесс расширенного воспроизводства. Причем важно, чтобы денежные средства были инвестированы в новейшие факторы производства и технологии, тогда они могут если не сегодня оказать влияние на рост производства, то хотя бы создать базу для экономического роста в будущем. Если же инвестиции направить в устаревшее оборудование, то они могут оказать обратное влияние;

• в-третьих, нерациональное использование инвестиций ведет к замораживанию производственных ресурсов, а следовательно, и к сокращению объемов национального производства.

Основные видыинвестиций:

1) производственные инвестиции;

2) инвестиции в товарно-материальные запасы (ТМЗ);

3) инвестиции в жилищное строительство.

Если экономика на подъеме, то возрастают инвестиции в товарно-материальные ценности, чтобы увеличить производство. Если в экономике спад производства, то растут запасы готовой продукции, спрос падает, производство не расширяется. Таким образом, инвестиции играют роль барометра состояния экономики.

Инвестиции подразделяются на:

1) реальные (прямые) инвестиции – долгосрочные вложения средств в отрасли материаль-ного производства;

2) портфельные (финансовые) инвестиции – вложение средств в акции, облигации и другие ценные бумаги долгосрочного характера с целью получения прибыли.

Различают также валовые и чистые инвестиции.

Валовые инвестиции – это затраты на замену изношенного оборудования и на расширение производства. Они полностью учитываются в ВНП. Если из валовых инвестиций вычесть амортизацию, то получаются чистые инвестиции – расходы на покупку нового оборудования.

Факторы, определяющие динамику инвестиций:

1) ожидаемая норма чистой прибыли;

2) реальная ставка процента;

3) уровень налогообложения;

4) изменения в технологии производства;

5) наличный основной капитал;

6) экономические ожидания;

7) динамика совокупного дохода.

Инвестор при выработке решений учитывает альтернативные возможности капитало-вложений, и решающим здесь является уровень процентной ставки.

Дата добавления: 2018-04-15; просмотров: 902; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!