Основные понятия корреляционно-регрессионного анализа

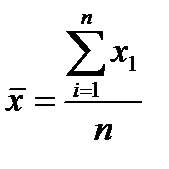

1. Среднее значение переменной определяется по следующей формуле:

где х1 – эмпирическое значение переменной х; n – число наблюдений.

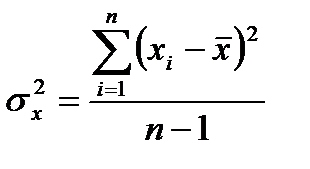

Дисперсия

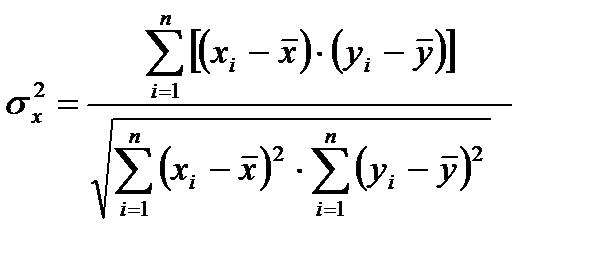

2. Коэффициент корреляции

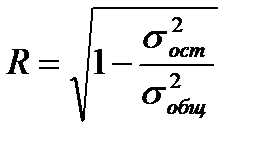

Коэффициент корреляции характеризует тесноту или силу связи между переменными у и х. Значения, переменные rху, заключены в пределах от –1 до +1. При положительном значении rху имеет место положительная корреляция, т.е. с увеличением (уменьшением) значений одной переменной (х) значение другой (у) соответственно увеличивается (уменьшается). При отрицательном значении rху имеет место отрицательная корреляция, т.е. с увеличением (уменьшением) значений х значения у соответственно уменьшаются (увеличиваются). При изучении экономического явления, зависящего от многих факторов, строится множественная регрессионная зависимость. В этом случае для характеристики тесноты связи используются коэффициент множественной корреляции:

где s2ост – остаточная дисперсия зависимой переменной;

s2общ – общая дисперсия зависимой переменной.

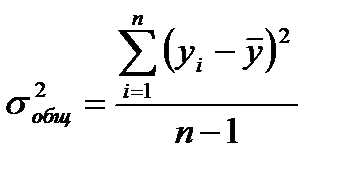

3. Общая дисперсия определяется по формуле:

Величина s2общ характеризует разброс наблюдений фактических значений от среднего значения  .

.

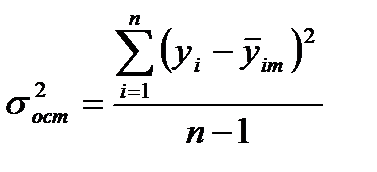

Остаточная дисперсия определяется по следующей формуле:

где уiт – теоретические значения переменной у, полученные по уравнению регрессии при подстановке в него наблюдаемых фактических значений хi.

|

|

|

Остаточная дисперсия характеризует ту часть рассеяния переменной у, которая возникает из-за всякого рода случайностей и влияния неучтенных факторов.

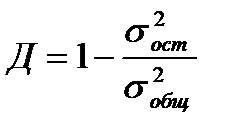

4. Коэффициент детерминации служит для оценки точности регрессии, т.е. соответствие полученного уравнения регрессии имеющимся эмпирическим данным, и вычисляется по формуле

Изменяется Д в пределах от 0 до 1, т.е.

0 £ Д £ 1

Модель считается тем точнее, чем ближе Д к 1, т.е. чем меньше s2ост.

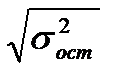

Стандартная ошибка оценки равна  .

.

Если Д=0, это значит отношение  , т.е. s2ост = s2общ, и, следовательно,

, т.е. s2ост = s2общ, и, следовательно,  . В этом случае прямая регрессии будет параллельна оси X, корреляционно-регрессионная связь между X и Y отсутствует. Если

. В этом случае прямая регрессии будет параллельна оси X, корреляционно-регрессионная связь между X и Y отсутствует. Если

Д = 1 , значит,  , т.е. s2ост = 0. Отсюда уi = yiT т. е наблюдаемые точки лежат на построенной прямой, следовательно, зависимость функциональная.

, т.е. s2ост = 0. Отсюда уi = yiT т. е наблюдаемые точки лежат на построенной прямой, следовательно, зависимость функциональная.

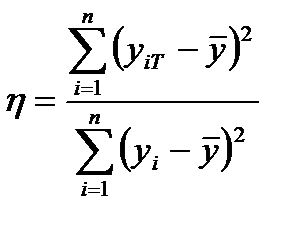

8. Корреляционное отношение используется для оценки тесноты связи между двумя явлениями, в частности для определения тесноты связи  исходного ряда уi, с теоретическим рядом yiT . Корреляционное отношение определяют по данным, сгруппированным по объясняющей переменной по следующей формуле:

исходного ряда уi, с теоретическим рядом yiT . Корреляционное отношение определяют по данным, сгруппированным по объясняющей переменной по следующей формуле:

|

|

|

Дата добавления: 2018-04-15; просмотров: 341; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!