Основные законы распределения НСВ

4.1 Равномерное распределение.

Распределение вероятностей называется равномерным, если на интервале, которому принадлежат все возможные значения случайной величины, плотность распределения сохраняет постоянное значение.

Плотность вероятности равномерного распределения

(6.2)

(6.2)

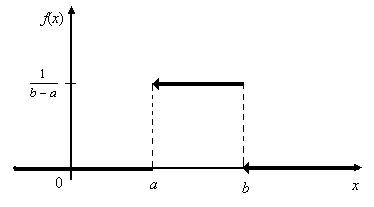

График плотности равномерного распределения имеет вид:

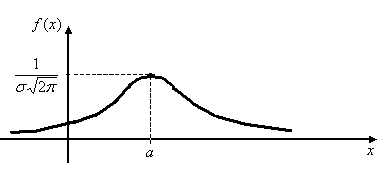

Нормальное распределение.

Нормальным называют распределение вероятностей непрерывной случайной величины, которое описывается плотностью

f(x)=

Т. е. нормальное распределение определяется двумя параметрами: α и δ. Достаточно знать эти параметры , чтобы задать нормальное распределение.

Вероятностный смысл этих параметров таков: α- математическое ожидание, δ – среднее квадратичесное отклонение.

Общим называют распределение с произвольным параметрами α и δ ( δ>0).

Нормированным или стандартным называют нормальное распределение с параметрами α= 0 и δ=1

Плотность стандартного распределения имеет вид:

График плотности нормального распределения называют нормальной кривой (кривой Гаусса)

Вероятность того, что непрерывная случайная величина Х, распределенная нормально, примет значение из интервала (а;b) равна

P(a  )

)

Пример 5. Математическое ожидание и среднее квадратическое отклонение нормально распределенной случайной величины Х соответственно равны 10 и 12. Найти вероятность того, что в результате испытания Х примет значение, заключенное в интервале (12,14).

Решение. Воспользуемся формулой. Подставив a=12, b=14, α= 10 и δ=2, получим

P(12  )=Ф(2)-Ф(1).

)=Ф(2)-Ф(1).

По таблице приложения находим Ф(2)=0,4772 и Ф(1)= 0,3413. Искомая вероятность Р(12<Х<14)=0,4772-0,3413=0,1359.

Правило тех сигм

Если случайная величина распределена нормально , то абсолютная величина ее отклонения от математического ожидания не превосходит утроенного среднего квадратического отклонения, т. е.

Р(|Х- α |<3 δ)=0,9973≈1

На практике это правило применяет так: если распределение изучаемой случайной величины неизвестно, но условие, указанное в приведенном правиле выполняется, то есть основание предполагать, что изучаемая случайная величина распределена нормально; в противном случае она не распределена нормально.

Лекция №4. Основы математической статистики. Методы расчета свободных характеристик.

1.Выборка и ее представление.

2. Вариационные ряды и их графическое представление.

3. Числовые характеристики выборки.

Выборка и ее представление.

В статистических наблюдениях различают два вида наблюдений: сплошное, когда изучаются все объекты (элементы, единицы) совокупности, и несплошное, выборочное, когда изучается часть объектов. (Пример: сплошное- перечень населения страны; выборочное- социологическое исследование, охватывающие часть населения страны, и т. п.)

Вся подлежащая изучению совокупность объектов (наблюдений) называется генеральной совокупностью.

Генеральная совокупность- это совокупность всех мыслимых наблюдений, которые могли бы быть произведены при данном реальном комплексе условий.

Та часть объектов, которая отобрана для непосредственного изучения из генеральной совокупности, называется выборочной совокупностью или выборкой.

Числа объектов (наблюдений) в генеральной или выборочной совокупности называются их объемами. Генеральная совокупность может иметь как конечный, так и бесконечный объем.

Сущность выборочного метода состоит в том, чтобы по некоторой части генеральной совокупности (выборке) выносить суждение о ее свойствах в целом.

Чтобы по данным выборки иметь возможность судить о генеральной совокупности, она должна быть отобрана случайно.

Выборка называется репрезентативной (представительной), если она достаточно хорошо воспроизводит генеральную совокупность.

Дата добавления: 2018-04-15; просмотров: 472; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!