Как рассчитать средний коэффициент эластичности и какова его интерпретация?

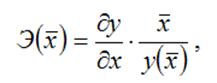

Средний коэффициент эластичности характеризует, на сколько процентов изменится результативная переменная у относительно своего среднего уровня  если факторная переменная х изменится на 1 % относительного своего среднего уровня

если факторная переменная х изменится на 1 % относительного своего среднего уровня

Общая формула для расчёта коэффициента эластичности для среднего значения  факторной переменной х:

факторной переменной х:

где

где  – значение функции у при среднем значении факторной переменной х.

– значение функции у при среднем значении факторной переменной х.

Что показывает бета-коэффициент и как его рассчитать?

Величина бета-коэффициента показывает, на сколько средних квадратических отклонений изменится у, если хi изменится на одно среднее квадратическое отклонение.

где r_a — оцениваемая величина, для которой вычисляется коэффициент Бета: доходность оцениваемого актива или портфеля,

где r_a — оцениваемая величина, для которой вычисляется коэффициент Бета: доходность оцениваемого актива или портфеля,

r_p — эталонная величина, с которой происходит сравнение

Cov — ковариация оцениваемой и эталонной величины,

Var — дисперсия эталонной величины

30.Что такое частный F – тест? Раскройте его назначение и сущность.

31.Оценка целесообразности включения дополнительного фактора в модель множественной регрессии (частный F-тест).

Перед тем, как начать знакомиться непосредственно с самими методами отбора переменных в регрессионные модели, рассмотрим сущность критерия, называемого частным F-тестом, на основе которого, собственно, и разработаны первые 3 методики.

Критерий призван оценить целесообразность ввода дополнительной независимой переменной в линейную модель множественной регрессии, уравнение которой, как известно, имеет вид:

|

|

|

Y=β0+β1X<1>+⋯+βnX<n>+ε, (1)

где

Y – зависимая переменная,

X<1>,X<2>,…,X<n> – независимые переменные,

β0,β1,…,βn – параметры модели,

ε – случайная составляющая.

Как оценить значимость параметров уравнения множественной регрессии

Оценка значимости уравнения в целом проводится на основе дисперсионного анализа:

Формулируются гипотезы:

Н0:

НА:

Выбирается уровень значимости  .

.

В качестве критерия используется критерий F-Фишера.

Уравнение будет значимо, если:

.

.

32.Производственная функция Кобба-Дугласа: область применения, способ решения и интерпретация параметров.

Производственная функция Кобба-Дугласа (Cobb-Douglas production function) — модель, показывающая зависимость объёма производства (Q) от создающих его факторов производства — труда (L) и капитала (K).

Впервые была предложена Кнутом Викселем, но проверена лишь в 1928 г. американскими экономистами Чарльзом Коббом иПолом Дугласом.

Функция имеет следующий вид:

Q = A × Lα × Kβ

где Q — объем производства;

L — труд;

K — капитал;

A — технологический коэффициент;

α — коэффициент эластичности по труду;

β — коэффициент эластичности по капиталу.

|

|

|

Например, равенство Q = L0,73 К0,27 означает, что доля труда в совокупном продукте составляет 73%, а доля капитала — 27%.

33.Раскройте назначение и сущность метода Гольдфельда-Квандта.

Гетероскедастичность — понятие, используемое в эконометрике, означающее неоднородность наблюдений, выражающуюся в неодинаковой (непостоянной) дисперсии случайной ошибки эконометрической модели.

Тест Голдфелда— Куандта — процедура тестирования гетероскедастичности случайных ошибок регрессионной модели, применяемая в случае, когда есть основания полагать, что стандартное отклонение ошибок может быть пропорционально некоторой переменной.

Тест Голдфелъда-Квандта применяется в том случае, когда имеются предположения:

1.О прямой зависимости дисперсии σt, ошибки регрессии εt от величины некоторой независимой переменной X в наблюдении t;

2.Случайный член εt, распределен нормально и не подвержен автокорреляции.

Алгоритм теста:

1.упорядочить наблюдения по мере возрастания фактора Х

2. исключить из рассмотренных С центральных наблюдений, причем (n-c) :2>р, где р-число оцениваемых параметров.

|

|

|

3. разделить совокупность из (n-c) наблюдений на 2 группы ( с малыми и большими ср Х)

4. определить остаточную сумму квадратов для первой (S1) и 2(S2) групп и нахождение отношения: R=S1:S2

Дата добавления: 2018-04-15; просмотров: 422; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!