Возникновение и развитие банков.

Банки – это непременный атрибут товарно-денежного хозяйства. Исторически они шли рука об руку: начало обращения денежной формы стоимости можно считать и началом возникновения банковского дела, а степень зрелости, развития банковской деятельности всегда так или иначе соответствовала степени развитости товарно-денежных связей в экономике.

Конкретной исторической даты возникновения банков нет. Элементы развития банковского дела можно найти в истории древних государств – Вавилона, Египта, Греции и Рима. В те времена банковские операции сводились к покупке, продаже, размену монет, учету обязательств до наступления сроков, приему вкладов, выдаче ссуд, ипотечным и ломбардным операциям.

Считается, что появлению банков способствовало возникновение монетного обращения и потребность в специалистах, которые могли бы давать указания и оценку предлагаемых монет, знали бы основы существования монетных систем, и такие специалисты появились и стали называться менялами. Услуги по определению ценности монет стали их ремеслом и трансформировались в меняльный промысел (меняльное дело).

Да и сам термин «банк» происходит от «bаnсо», что в периоде с итальянского означает скамья, денежный стол. Эти «столы» устанавливались на площадях, где проходила оживленная торговля товарами. За столами располагались специалисты – менялы, которые разбирались во множестве обращающихся монет и могли дать совет по их обмену или реально совершить этот обмен. Менялы не только осуществляли обмен монет на другие ценности, но и способствовали появлению безналичного (вексельного) платежа. В историческом плане банки возникли первоначально как частные коммерческие образования, как элементы торгово-рыночной инфраструктуры. Государственные банки возникли в мире позже частных и заняли в сфере экономических отношений свою нишу.

Первоначально менялы были торговцами денег, но не банкирами, так как не являлись кредитными посредниками. Но впоследствии меняльное дело начали отделять от банкирского. А термин «банкиры», заменивший «менялы» появился в Венеции в XIV веке.

Исторически установлено, что именно в Венеции в 1125 году возник первый банк, затем Амстердамский банк, и лишь в 1407 году – Генуэзский. Но позднее, в 1528 году в Венеции был издан закон, на основании которого запрещалось соединять меняльное дело и хранение денег. Менялы должны были определять ценность монет, а банкиры – хранить деньги и производить расчёты, а далее осуществлять и ссудные операции.

Первоначально банки были разрознены и однотипны, а затем уже стали выделяться: переводные, ссудные и другие банки, а в зависимости от степени их развитости появились эмиссионные или центральные банки и зародились национальные банковские системы.

Обратимся к опыту России. Общепринято, что начало банковской деятельности в России было положено в первой половине XVIII века. Однако подобный подход нуждается в некотором историческом уточнении.

Корни российских банков уходят в эпоху Великого Новгорода (XII—XV вв.). Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д.

Первая попытка создания учреждения, подобного банку, в России была предпринята в 1665 г. в Пскове. К сожалению, эта попытка закончилась неудачно, т.к. воевода – инициатор создания данного банка был отозван из Пскова, а новый воевода тут же ликвидировал все его нововведения.

До 1861 г. банковская система России была представлена в основном дворянскими банками и банкирскими фирмами. Первые кредитовали помещиков под залог их имений, вторые — промышленность и торговлю. Процветало ростовщичество, функционировали фондовые биржи.

После отмены крепостного права банковская система получила бурное развитие: был создан Государственный банк, возникли общества взаимного кредита. В 1914— 1917 гг. кредитная система России включала: Государственный банк, коммерческие банки, общества взаимного кредита, городские общественные банки, учреждения ипотечного кредита, кредитную кооперацию, сберегательные кассы, ломбарды.

До Октябрьской революции кредитная система России складывалась из четырех уровней: центральный банк; система коммерческих и земельных банков; страховые компании; ряд специализированных институтов.

В 1917 г. в результате национализации были конфискованы акционерные капиталы частных банков, которые стали государственной собственностью, образовалась государственная монополия на банковское дело, произошло слияние бывших частных банков и Госбанка России в единый общегосударственный банк РСФСР, были ликвидированы ипотечные банки и кредитные учреждения, обслуживающие среднюю и мелкую городскую буржуазию, запрещены операции с ценными бумагами.

В 1930-е гг. произошла реорганизация кредитной системы, следствием которой стали ее чрезмерное укрепление и централизация. По существу, остался лишь один уровень, включавший Госбанк, Строительный банк, Банк для внешней торговли. Такая структура кредитной системы отражала не столько объективные экономические потребности народного хозяйства, сколько политизацию экономики, выразившуюся в ускоренной индустриализации и насильственной коллективизации Банковская система была органически встроена в командно-административную модель управления, находилась в полном политическом и административном подчинении у правительства и, прежде всего, у министра финансов. Вместо разветвленной кредитной системы остались три банка и система сберкасс. За рамки кредитной системы была вынесена система страхования. Такие преобразования отразили ликвидацию рыночных отношений в широком смысле слова и переход на административную систему управления.

Итак, банки являются не только непременным атрибутом товарно-денежного хозяйства, но и неотъемлемым элементом рыночной экономики.

Банк - это такая ступень развития кредитного дела, при которой денежные, расчетные и кредитные операции концентрируются в едином центре.

Назначение банка состоит в том, что он обеспечивает:

• концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства;

• упорядочение и рационализацию денежного оборота.

Концентрация огромных потоков денежных средств, направление их на удовлетворение потребностей производства и обращения сверх имеющихся в их распоряжении источников составляют важнейший атрибут их соприкосновения и взаимодействия с экономической средой.

С точки зрения закона «О банках и банковской деятельности», банк -это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Банки в экономике выполняют следующие основные функции:

1.Функция аккумуляции средств.При этом, отметим, что различные инвестиционные фонды, финансово-промышленные компании также собирают денежные ресурсы для инвестиций

2. Функция регулирования денежного оборота -банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов.

3.Посредническая функция -деятельность банка как посредника в платежах.

Банковская деятельность во всех государствах относится к числу наиболее регулируемых. Это связано с тем, что в банках хранится значительная часть денежных ресурсов и ценностей, которые принадлежат хозяйствующим субъектам и населению, именно через банки проходит основная часть расчетов между предприятиями и предприятий с бюджетом.Специфика банков состоит в том, что они не производят товаров, их услуги связаны с удовлетворением специфических потребностей других предприятий и населения в финансовых инструментах, денежных ресурсах, платежных средствах.

33. Содержание, структура и элементы кредитной системы.

Кредитная система может быть охарактеризована в соответствии с тремя аспектами: сущностным, институциональным и функциональным.

В сущностном аспекте кредитная система представляет собой систему кредитно-финансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях возвратности, платности и срочности.

См.далее: принципы кредитования

С институциональной точки зрения — это система кредитно-финансовых учреждений, обслуживающих кредитные отношения (банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п.).

С функциональных позиций кредитная система − это совокупность видов и форм кредита (рис. 66).

См.далее: виды кредита Таким образом, можно дать три определения кредитной системы:

· Кредитная система — это совокупность форм и видов кредитования (функциональный аспект)

· Кредитная система — это совокупность кредитно-финансовых учреждений (институциональный аспект)

· Кредитная система- это совокупность кредитно-финансовых отношений (сущностный аспект)

Структура кредитной системы

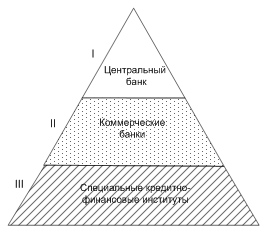

Кредитная система в институциональном аспекте — совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру (рис. 69).

Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций.

Рис. Структура кредитно-банковской системы

Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы.

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией.

Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Вся совокупность банков в национальной экономике образует банковскую систему страны. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.

Дата добавления: 2018-04-15; просмотров: 527; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!