Объекты интеллектуальной собственности

К ним относятся:

• программное обеспечение ЭВМ;

• банки и базы знаний;

• банки и базы знаний.

К объектам интеллектуальной собственности принадлежат научные труды, произведения литературы и искусства, программные продукты, результаты научно-исследовательских работ.

Интеллектуальная собственность, как ресурс предприятия, связана с его информационной деятельностью.

Информационная деятельность- это процесс получения информации, ее обработки, сохранности, использования и распространения. Результатом информационной деятельности является информационный продукт, то есть краткое изложение накопленной информации.

Важнейшими объектами интеллектуальной собственности, связанной с информационной деятельностью и формирующей нематериальные ресурсы предприятия, являются программное обеспечение ЭВМ, банки и базы данных, банки и базы знаний.

Программное обеспечение- это совокупность программ, которые используются в работе с персональными компьютерами (ПК).

Банк данных- это совокупность программных, организационных и технических средств, предназначенных для централизованного накопления и коллективного использования информации. Ядро банка данных составляет база данных.

База данных - это совокупность информационных единиц в конкретной предметной сфере, которая отображает состояние объектов и их взаимоотношения.

База знаний характеризуется совокупностью систематизированных системополагающих сведений, которые относятся к определенной отрасли знаний, и хранятся в памяти ЭВМ.

Банк знаний можно рассматривать как хранилище знаний, в котором кроме самой информации есть их средства накопления, сбережения и использования.

Другие нематериальные ресурсы.

Результаты творческой деятельности людей, которые не принадлежат к объектам промышленной собственности и объектам интеллектуальной собственности, образуют группу так называемых других (нетрадиционных) нематериальных ресурсов.

К группе других (нетрадиционных) нематериальных ресурсов относятся:

• рационализаторские предложения;

• "ноу-хау";

• наименование места происхождения товара;

• гудвилл;

• коммерческая тайна.

Рационализаторское предложение - это техническое решение, которое является новым и полезным для предприятия, к которому оно подано. Рационализаторскими считаются предложения по усовершенствованию используемой техники (машин, агрегатов, приспособлений), продукции, которая изготавливается, способов контроля, наблюдения и исследования, техники безопасности, а также предложений, которые способствуют повышению производительности труда, эффективному использованию энергии, оборудования, материалов. В отличие от изобретений рационализаторские предложения носят характер новизны для данного предприятия. Поэтому они не патентоспособны и авторство на них не охраняется законом. Все вопросы по их использованию решает предприятие.

"Ноу-хау". Под ним следует понимать не защищенные охранными документами и не обнародованные (полностью или частично) знания или опыт технического, производственного, управленческого, коммерческого, финансового или другого характера, которые могут быть использованы в научных исследованиях и разработках, в изготовлении, реализации и эксплуатации конкурентоспособной продукции, обеспечивающие определенные преимущества их владельцу. Объектами "ноу-хау" могут быть разнообразные пособия, спецификации, формулы, рецепты, знания и опыт в сфере маркетинга и др. Важнейшей особенностью "ноу-хау" является конфиденциальный характер тех знаний и опыта, на получение которых предприятие, как правило, теряет значительные деньги и время.

Наименование места происхождения товара отражает название страны. Оно используется для обозначения товара. Физическое или юридическое лицо, зарегистрировавшее место происхождения товара, получает право на его использование в рекламных целях.

Гудвилл - это неосязаемый основной капитал предприятия. Гудвилл -это имидж, репутация, используемая для повышения конкурентоспособности. По своему экономическому содержанию гудвилл представляет разницу между оценкой, по которой имущество числится на балансе предприятия, и фактической ценой, уплаченной за предприятие.

Коммерческая тайна- это сведения, непосредственно связанные с деятельностью предприятия, которые не являются государственной тайной, и разглашение которых может причинить вред интересам предприятия, вплоть до нанесения экономических убытков.

Нематериальные активы- это категория, которая возникает вследствие владения правами на объекты промышленной и интеллектуальной собственности или на ограниченные ресурсы и их использование в хозяйственной деятельности с целью получения дохода.

В состав нематериальных активов включают:

• права, которые появляются вследствие владения предприятием:

- патентами на изобретения, полезные модели, промышленные образцы;

- свидетельствами на знаки для товаров и услуг, наименования места нахождения товара, фирменное название;

• права, которые возникают вследствие владения предприятием объектов авторского права (научные труды, произведения литературы и искусства, программного обеспечения для ЭВМ);

• права на рационализаторские предложения, "ноу-хау", гудвилл;

• права на использование земельными участками и другими природными ресурсами;

• организационные затраты на создание предприятий;

• права, которые появляются в результате заключения предприятием с

другими организациями лицензионных соглашений на использование

объектов интеллектуальной собственности.

Право собственности на изобретения, полезные модели и промышленные образцы приобретаются с помощью патентов. Патентомназывается выданный государственным органом охранный документ, который подтверждает исключительное право его владельца на соответствующий объект промышленной собственности. Поэтому без специального разрешения патентособственника объект патента не может быть использован. Однако исключительное право, вытекающее из патента, действует лишь на территории того государства, которое выдало патент и не может выходить за пределы границ, здесь патент должен быть признан международной организацией.

Право собственности на полезные моделиохраняется путем оформления свидетельства о регистрации, которое предоставляет исключительное право наполезные модели сроком на 5 лет.

Правовая охрана знаков для товаров иуслуг и фирменное

наименование осуществляется также на основе государственной регистрации. На зарегистрированный знак для товаров и услуг выдается свидетельство, которое удостоверяет его приоритет. Владелец такого свидетельства имеет исключительное право, пользоваться и распоряжаться знаком на свое усмотрение.

Авторское право- это система правовых норм, которая определяет положения авторов научных публикаций, литературных и художественных произведений, программного обеспечения для ЭВМ и их взаимоотношения сдругими контрагентами.

Рационализаторские предложения, "ноу-хау", гудвилл,которые являются собственностью предприятия, не имеют специальной правовой защиты. Порядок их защиты определяется руководством предприятия. За разглашение информации о "ноу-хау" и коммерческой тайны предусмотрена строгая ответственность.

Права на пользование земельными участками и другими природными ресурсамипредусматривают исключительное право собственников на соответствующее их хозяйственное или иное использование, оформляется в виде свидетельства.

В международной практике существуют определенные методы оценки нематериальных активов: по себестоимости; по рыночной стоимости; по покупной стоимости.

На нематериальные активы начисляется износ. Норму амортизационных отчислений устанавливает предприятие в зависимости от срока использования отдельного вида нематериальных активов. При невозможности установления периода полезного использования нематериальных активов, норма амортизации устанавливается в размере 10%.

Трудовые ресурсы

Трудовые ресурсы - это часть населения, обладающая необходимыми физическими, интеллектуальными способностями и знаниями для работы в какой-либо сфере.

Кадры или трудовые ресурсы предприятия - это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Как видим, для характеристики работников, которые трудятся на предприятиях, в современной экономической литературе и нормативных документах используются различные термины: трудовые ресурсы, персонал, кадры, трудовой коллектив. Все они могут свободно использоваться, однако каждый из них характеризует работников предприятия с определенной особенностью.

Трудовые ресурсы- это все работающие на предприятии граждане, которые вкладывают свой труд, физические и умственные способности, знания, практические навыки в" производственно-финансовую деятельность для выполнения миссии предприятия и достижения его целей.

Термин "трудовые ресурсы" обычно употребляется для характеристики работников предприятия как одного из элементов ресурсного потенциала предприятия.

При использовании термина "кадры" чаще имеют ввиду часть работающих - специалистов и высококвалифицированных работников, которые постоянно трудятся на данном предприятии, социально-политический оттенок.

Наиболее универсальным обобщающим является термин "персонал".

Кадровый состав или персонал предприятия и его изменения имеют следующие основные количественные, качественные и структурные характеристики:

- абсолютная, списочная, явочная, среднесписочная численность в эквиваленте полной занятости работников предприятия и (или) его внутренних подразделений на определенную дату;

- удельный вес работников отдельных подразделений (групп, категорий) в общей численности работников предприятия;

- динамика численности работников предприятия за определенный период (темп роста, прироста, снижения); текучесть кадров по приему и увольнению работников;

- состав по уровню квалификации: средний разряд рабочих предприятия; удельный вес служащих, имеющих высшее или среднее специальное образование в общей численности служащих и (или) работников предприятия;

- состав кадров по стажу: средний стаж работы по специальности руководителей и специалистов предприятия.

По характеру трудовых отношений кадровый состав или персонал предприятия подразделяется на:

- постоянных работников (на основном месте работы и совместители);

- временные (по трудовому соглашению, по трудовому контракту).

По отношению к собственности: собственники и наемные работники. Перечисленные показатели дают представление о количественном, качественном и структурном состоянии кадров предприятия и тенденциях изменения для целей управления персоналом, в том числе планирования, анализа и разработки мероприятий по повышению эффективности использования трудовых ресурсов предприятия.

Списочная численность работников предприятия - это численность работников списочного состава на определенное число или дату с учетом принятых и выбывших за этот день работников,

Явочная численность - это количество работников списочного состава, явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных простоев (отпуска, болезни, командировки и т.д.).

Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на количество календарных дней месяца.

Кадровый состав работников связи

Кадры – состав специально подготовленных работников.

По уровню подготовки кадры различают по профессиям и специальностям.

Профессия – определённый вид трудовой деятельности.

Специальность – вид занятия в рамках профессии.

Уровень квалификации в рамках специальности характеризуется разрядами (для технических рабочих) и категориями (для ИТП).

Все работники связи делятся на:

– основных;

– вспомогательных.

Основные работники – непосредственно участвуют в производстве. Делятся на:

1. Административно-управленческий персонал (АУП);

2. Инженерно-технический персонал;

3. Производственный персонал.

Вспомогательные работники – те, кто обслуживает основных (вахтёры, лифтёры, уборщики, буфетчицы)

Определение численности персонала – для этого используются показатели:

1. Штатный состав – количество работников необходимое для обслуживания аппаратуры и пользователей.

2. Списочная численность – число работников, принятых на постоянную работу (не включаются практиканты, сезонные рабочие).

3. Наличная численность – количество работников, приступивших к работе. (сессии, больничные, командировки не учитываются).

4. Поскольку на предприятиях постоянное движение рабочей силы, то определяют среднесписочную численность работников.

Определение штатной численности персонала

Существует множество форм организаций труда на ПС. Поэтому штатный состав работников определяется для каждой деятельности.

1.Сменный персонал

– фонд рабочего времени 1 работника в месяц (172/176 часов)

– фонд рабочего времени 1 работника в месяц (172/176 часов)

– коэффициент увеличения численности работников вследствие ежегодных отпусков (1,08; 8%)

– коэффициент увеличения численности работников вследствие ежегодных отпусков (1,08; 8%)

– коэффициент увеличения численности для техосмотра без остановки оборудования (6-8%)

– коэффициент увеличения численности для техосмотра без остановки оборудования (6-8%)

Hi – норматив на 1 человека

Тi – время работы оборудования

2.Внесменный персонал

Ni – количество оборудования

3.Штат технического обслуживания

Mi – количество оборудования

4.Обслуживающий персонал

Определяется исходя из размеров предприятия, количества работников и режима работы

Производительность труда

Важнейший показатель, характеризующий эффективность работы. Может быть рассчитана в натуральной и денежной форме.

В денежной форме:

В натуральной форме:

Основные элементы системы повышения производительности труда:

1. Внедрение новых методов организации труда

2. Совершенствование рабочего места

3. Оптимальное использование рабочего времени

4. Разработка гибкой системы зарплаты

Заработная плата

Заработная плата –основная форма взаимоотношения работника и предприятия.

Существует 3 вида зарплаты:

1. Повремённая – зависит от количества отработанного времени

2. Сдельная – зависит от количества произведённой продукции

3. Сдельно и повременно премиальная – когда к основной зарплате добавляется премия за повышение качества или превышения нормы.

Каждому работнику в зависимости от профессии, специальности и уровня подготовки определяется базовая зарплата, которая называется тарифной ставкой.

Все тарифные ставки зафиксированы в тарифно-квалификационном справочнике. Зарплата каждого работника состоит из 3-х частей:

З/п = Зт + Зп(о)++ Зн

Зт – тарифная ставка

Зп(о) – премии по индивидуальным расчётам или по результатам работы всего предприятия

Зп – надбавки

- за вредные условия

- за выучку лет

- за работу в выходные и праздничные дни

- за внеурочное время

- за использование иностранного языка

- за воспитание ребёнка до 3-х лет

Весь ФЗП полностью переносится на стоимость производимых услуг, т.е. всю з/п оплачивает потребитель.

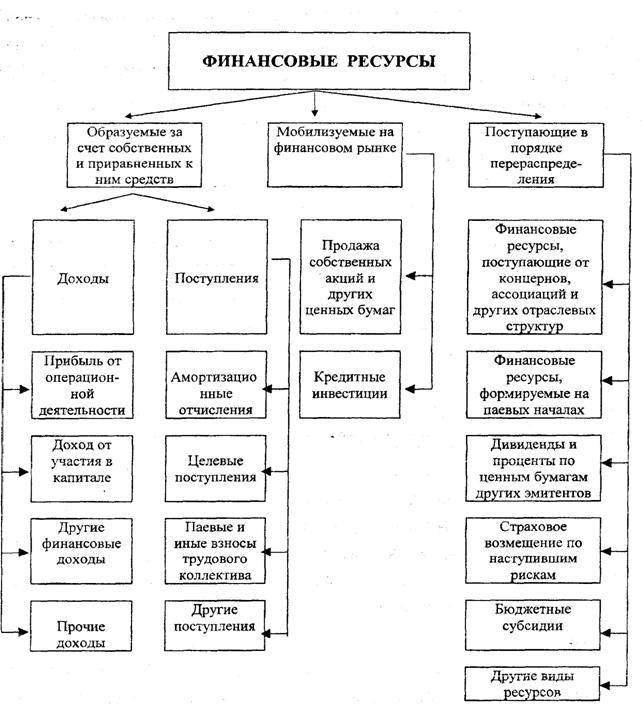

Финансовые ресурсы

Финансовые ресурсы - денежные средства, имеющиеся в распоряжении предприятия, и предназначены для осуществления текущих затрат, инвестиций, экономического стимулирования работников и выполнения финансовых обязательств.

Первоначальное формирование финансовых ресурсов происходит в момент создания предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм предприятия могут быть: акционерный капитал, паевые взносы членов кооперативов, бюджетные средства, средства юридических и физических лиц.

Основными источниками финансовых ресурсов на действующих предприятиях являются денежные доходы и поступления в виде прибыли и амортизационных отчислений, целевые поступления и др. (рис. 3.3).

Рис.3.3. Финансовые ресурсы

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

• платежи органам финансово-бюджетной системы, обусловленные выполнением финансовых обязательств;

• инвестирование собственных средств в капитальные затраты, связанные с расширением хозяйственной деятельности;

• инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке;

• направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

• использование финансовых ресурсов на благотворительные цели, спонсорство;

• образование резерва, других фондов.

Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке за счет продажи ценных бумаг и кредитов.

Дата добавления: 2018-04-04; просмотров: 442; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!