Организация производственно-финансовой

Деятельности структурных подразделений

Путевого хозяйства

4.1. Производственно-финансовый план дистанции пути и путевой машинной станции

На начало 2001 г. путевое хозяйство отечественных железных дорог обслуживали около 680 предприятий и обособленных подразделений с общей численностью работающих более 260 тыс. человек. Доля расходов путевого хозяйства в общих расходах железных дорог с учетом амортизационных отчислений превысила 26 %.

Расходы путевого хозяйства по статьям в 2001 г. распределились следующим образом: зарплата— 16,3 %, материалы — 3,7 %, амортизационные [отчисления — 32,9 %, ремонтный фонд — 40 %, прочие расходы — 7,1 %. Распределение структурных подразделений путевого хозяйства по группам и контингент работающих приведены в табл. 4.1.

В последние годы при реорганизации структурных подразделений путевого хозяйства произошло снижение числа дистанций пути до 399 (2005 г.) и увеличение числа ПМС до 166. При этом дистанции лесозащитных насаждений вошли в состав дистанций пути.

Общая численность работников, занятых основным видом деятельности, составила в 2005 г. 264,2 тыс. человек.

Предприятия железнодорожного транспорта обеспечивают собственное научно-техническое, производственное и социальное развитие за счет заработанных средств, полностью отвечая перед государством за результаты своей производственной и финансовой деятельности, выполнение обязательств по перевозке грузов и пассажиров, производству промышленной продукции, оказанию услуг, а также по расчетам с бюджетом и инвесторами.

Каждое линейное структурное подразделение, в том числе дистанции пути и путевые машинные станции, самостоятельно разрабатывают планы социального и экономического развития на определенный период. Исходными данными для разработки таких планов являются основные показатели, получаемые из планово-экономических служб отделений и управлений железных дорог.

Экономическая служба дороги получает от ОАО «РЖД» лимиты по эксплуатационным расходам, численности работников и фонду заработной платы и распределяет их по хозяйствам дороги.

Планово-экономические отделы отраслевых служб разрабатывают планы по подведомственным им линейным предприятиям и сообщают их в экономическую службу по отделениям дороги. Экономическая служба доводит до отделений дороги их плановые показатели по отдельным хозяйствам.

Такая система отраслевого планирования имеет ряд несомненных достоинств:

• возможное изменение технологии работы сопровождается изменением плана расходов предприятия;

• имеется возможность оперативно перераспределять рабочую силу и технические средства, отражая эти действия в плане по труду и плане расходов;

• можно принимать меры для перераспределения заработной платы по различным профессиям.

Структура производственно-финансового плана экономического и социального развития предприятия включает несколько взаимосвязанных разделов: производственная программа; технико-производственные показатели и нормы; план по труду; план расходов и расчет себестоимости; финансовый план.

Производственно-финансовый план предприятия представляет собой

Комплексную программу его экономического и социального развития на

планируемый год с разбивкой по кварталам.

Годовой производственно-финансовый план дистанции пути разрабатывается по следующим основным разделам: производственная программа; план эксплуатационных расходов; план по труду и производительности труда; план расходов по капитальному ремонту и капитальным вложениям; план доходов и расходов от подсобно-вспомогательной деятельности; финансовый план; план повышения эффективности производства и социального развития коллектива. Путевой машинной станции устанавливается также программа ремонтно-путевых работ за счет средств амортизационных отчислений.

Остальные показатели производственно-финансовых планов ПЧ и ПМС являются расчетными и используются плановыми и финансовыми структурами как при разработке планов, так и при финансировании выполняемых работ.

Внутриквартальное распределение показателей плана по месяцам, также эксплуатационных расходов по статьям номенклатуры и элементам затрат дистанция пути производит самостоятельно, сообщая

результаты такого распределения в вышестоящие по структуре управления инстанции.

Производственная программа дистанции пути включает в себя основные показатели производственного плана: протяжение обслуживаемого пути; задание по одиночной замене элементов верхнего строения пути; план ремонта и изготовления элементов верхнего строения пути, инструмента и инвентаря и т.п.

План эксплуатационных расходов составляется по каждой статье

действующей номенклатуры расходов железных дорог.

План по труду и производительности труда включает в себя задание

по росту производительности труда, нормативное соотношение роста производительности труда и заработной платы, среднюю месячную за-

работную плату.

План доходов и расходов подсобных предприятий дистанции пути (дистанционные мастерские и т.п.) определяет деятельность этих предприятий, специализирующихся на выполнении подсобно-вспомогательных работ: ремонте элементов верхнего строения пути, путевого инструмента и инвентаря, поставке балластных материалов и др.

Дистанция пути может хозяйственным или внутриподрядным способом осуществлять капитальный ремонт своих средств, а также выполнять различные работы для других организаций.

Финансовый план предприятия представляет собой план организации движения и работы денежных средств в производственном процессе. Организация движения денежных средств планируется в определенном порядке и в соответствии с установленными правилами.

Все денежные средства предприятия разбиваются на отдельные группы и работают в технологической последовательности и взаимосвязи. Между статьями плана существует четкая финансовая связь.

Каждая группа средств (статья) выполняет свою производственную и экономическую функции, предусмотренные финансовым планом предприятия. По отдельным статьям учитываются расходы и доходы, прибыль и рентабельность, накопления и отчисления и пр. Номера статей финансового плана четко зафиксированы.

Финансовую связь между отдельными группами средств (расходы, доходы, прибыль, рентабельность) можно проследить по следующим формулам:

П=Д-Р, (4,1)

где Д — доходы предприятия за определенный период;

Р — величина расходов предприятия за тот же период;

П — прибыль предприятий за тот же период.

Рентабельность производства по полной величине прибыли называется балансовой:

Rбал=П/ (Фосн + Ф об ) (4,2)

где Rбал — балансовая рентабельность;

Фосн — среднегодовая стоимость основных фондов предприятия;

Фоб — среднегодовая стоимость оборотных средств предприятия.

Если из прибыли вычесть все отчисления, то можно определить расчетную рентабельность:

Rрасч=(П-ΣФ отч )/ (Фосн + Ф об ) (4,3)

где Rрасч— расчетная рентабельность;

ΣФ отч — сумма отчислений предприятия из прибыли за определенный период.

При нормальной работе предприятия между группами денежных средств в финансовой деятельности достигается равновесие — баланс.

Финансовым планом дистанции пути является баланс доходов и расходов, в котором по отдельным статьям отражаются полученные и расходуемые дистанцией средства. Баланс представляет собой таблицу, в левой части которой указываются источники образования средств, а в правой — основные направления их использования (рис. 4.1).

Баланс доходов и расходов позволяет выявить резервы или недостатки финансовых ресурсов, определить финансовое положение дистанции пути (сопоставлением затрат с поступлениями), провести финансовый контроль, оценить финансовую и кредитную дисциплины, оценить выполнение плана по показателям эффективности предприятия и т.п.

Итоги баланса отражаются по одной из результирующих граф: «Превышение доходов над расходами» (в статьях доходов) и «Превышение расходов над расходами» (в статьях расходов). Если итоговый результат отражается в графе «Превышение доходов над расходами», то ди- станция пути является рентабельной.

План повышения эффективности производства и социального развития коллектива содержит организационно-технические мероприятия по научной организации труда, внедрению новой техники и технологии, механизации и автоматизации производственных процессов, совмещению профессий, распространению передовых методов труда, снижению материалоемкости и энергоемкости текущего содержания пути, специа-

лизации и кооперированию производства, основным направлениям социального развития коллектива.

Для обеспечения рентабельной работы предприятий путевого хозяйства особое значение имеет планирование работы низовых подразделений: участков и околотков дистанции пути, цеха мостового мастера и смотрителя зданий, мастерских, путевых бригад и бригад по ремонту искусственных сооружений.

Дистанция пути на основе утвержденного ей производственно-финансового плана разрабатывает каждому подразделению на год производственно-финансовый план с разбивкой по кварталам.

В производственно-финансовый план подразделений входят: производственная программа, технико-экономические показатели и нормы расходования материалов и рабочей силы, использования оборудования и механизмов, план эксплуатационных расходов и план по труду.

В раздел «Производственная программа» для участков и околотков пути включаются работы по текущему содержанию пути, одиночной замене элементов верхнего строения пути, охране пути и переездов, текущему ремонту средств искусственной защиты пути и пр. Отдельно устанавливается программа по усиленному подъемочному (подъе-мочному) ремонту пути, (в км), замене рельсов новыми или старогодными (в км), замене стрелочных переводов (в комплектах), замене переводных брусьев (в комплектах), ремонту шпал и переводных брусьев, наплавке и науглероживанию крестовин и т.п.

В программу цеха мостового мастера включают работы по текущему содержанию и ремонту искусственных сооружений.

В программу цеха смотрителя зданий входят работы по текущему и капитальному ремонту линейно-путевых зданий с указанием объектов и основных работ в физическом и стоимостном выражении. Эти данные корректируются по результатам весенних осмотров гражданских сооружений и заявлениям проживающих в них.

В программу мастерских включают работы по ремонту путевых и снегоуборочных машин и механизмов, автомобильного парка дистанции, путевого инструмента, а также работы по ремонту крестовин и реновации скреплений и противоугонов.

В раздел «Технико-экономические показатели и нормативы расходования рабочей силы и материалов, использования оборудования и механизмов» включают задания по улучшению состояния пути, дифференцированные нормы расхода материалов для текущего содержа-

ния пути. Для цехов мостового мастера и смотрителя зданий, а также для мастерских качественные показатели не планируются.

В раздел «План расходов» для всех подразделений включают затраты по заработной плате со всеми начислениями, затраты на материалы с выделением одиночной замены материалов верхнего строения пути. На работы, выполняемые за счет средств амортизационных отчислений (капитальные работы), задается план расходов с соответствующим фондом заработной платы для каждого подразделения.

В раздел «План по труду» включают для каждого подразделения штатное расписание с указанием перечня должностей и общего фонда заработной платы. Штатные расписания для работников по эксплуатации и ремонту утверждаются отдельно.

Производственно-финансовые планы подразделений утверждаются начальником дистанции пути и сообщаются подразделениям не позднее чем за пять дней до начала планируемого периода. Начальники подразделений на основе производственно-финансового плана определяют объемы работ на планируемый период по бригадам.

Начальник участка, дорожный и мостовой мастера, смотритель зданий, заведующий мастерской несут ответственность за выполнение производственно-финансового плана, качество работ, безопасность движения поездов при производстве путевых работ, технику личной безопасности и безопасность труда. Они отвечают за использование и сохранность механизмов и инструмента, а также за расходование фонда заработной платы, соблюдение требуемого соотношения темпов роста производительности труда и темпов роста средней заработной платы, экономию материальных ценностей.

Годовой производственно-финансовый план ПМС является основным документом,, направляющим и организующим всю хозяйственную деятельность предприятия.

Производственную программу ПМС определяют на основе следующих исходных данных:

• производственной мощности ПМС (наличия комплексов путевых машин и механизмов, трудовых ресурсов и т.п.);

• наличия и мощности путевой производственной базы;

• отдаленности ПМС от участка производства ремонтных работ;

• количества километров пути, подлежащих ремонту;

• наличия проектно-сметной документации на путевые работы; размера и периодичности предоставляемых для производства работ «окон»;

• обеспеченности материалами верхнего строения пути;

• периода производства предстоящих работ.

План ремонтного производства ПМС устанавливается на год с разбивкой по кварталам в натуральном, условно-натуральном и денежном выражении в целом и по видам ремонта и работ.

При планировании и оценке деятельности ПМС основой для расчета объема ремонта в денежном выражении служит сметная стоимость ремонтных работ.

Основные показатели плана по труду путевой машинной станции — лимит численности работников, производительность труда, фонд заработной платы, задание по сокращению ручного труда при производстве работ.

Исходными данными для расчета численности работников по плану труда являются: программа путевых ремонтных работ, их структура по видам; уровень производительности труда; расчетный уровень трудовых затрат, заложенный в сметной стоимости ремонта 1 км пути, по видам ремонта.

Производительность труда работников ПМС определяют в приведенных километрах выполненного капитального ремонта, приходящихся на одного работника ПМС.

Объем работ в приведенных километрах рассчитывают с учетом относительной трудоемкости различных путевых работ. За приведенную единицу принят 1 км капитального ремонта пути на деревянных шпалах и щебеночном балласте. Для выражения различных путевых работ в приведенных километрах применяют специальные коэффициенты (табл. 4.2).

Пример. Определить производительность труда работников ПМС, ведущих капитальные путевые работы на участках с движением 16 пар поездов за рабочую смену; минимальный радиус кривых 400 м, наибольший уклон 12 %. Плановая численность работников ПМС 260 чел., фактическая численность — 254 чел.

Объем ремонтных работ за год составил:

План Выполнение

Капитальный ремонт пути, км 80,0 82,0

Средний ремонт пути, км 32,0 30,0

Сплошная замена рельсов новыми, км 12,6 13,4

С помощью коэффициентов относительной трудоемкости определим объем работ в приведенных километрах:

Капитальный ремонт (по плану) 80(0,37+0,63 • 0,95) = 76,72,

(фактически) 82(0,37+0,63 • 0,95)= 78,64.

Средний ремонт (по плану) 32 * 0,83 • 0,95= 25,23,

(фактически) 30 • 0,83 • 0,95= 23,66.

Замена рельсов (по плану) 12,6 • 0,49 • 0,95 = 5,87,

(фактически) 13,4 • 0,49 • 0,95 = 6,24.

Всего за год (по плану) 76,72 + 25,23 + 5,87= 107,82,

(фактически) 78,64 + 23,66 + 6,24 = 108,54.

Производительность труда в приведенных километрах на одного работника:

по плану 107,82 : 260 = 0,415; фактически 108,54 : 254 = 0,427.

Рост производительности труда (0,427:0,415) • 100 = 102,9 %.

К этим коэффициентам для работ на перегоне применяются следующие поправки: при числе пар поездов за рабочую смену (8 ч) до 18 — 0,95; при числе пар поездов от 19 до 30 — 1,00; от 31 до

42 — 1,05; от 43 до 54 — 1,10; более 54 — 1,15; при производстве работ в кривых участках пути радиусом 200—300 м — 1,10; в кривых участках радиусом менее 200 м — 1,25; при производстве работ на участках пути с уклонами 13—20 % — 1,10; более 20 %— 1,20.

Для работ, выполняемых на перегоне, введены поправки к коэффициентам относительной трудоемкости. Поправки зависят от интенсивности движения поездов, элементов плана и профиля пути.

Работы по ремонту земляного полотна и искусственных сооружений и другие работы, на которые коэффициент относительной трудоемкости не установлен, приравниваются к одному приведенному километру из расчета 300 чел.дней согласно смете.

По балластным карьерам производительность труда определяется выработкой балласта (в кубических метрах) за отчетный период, приходящейся на одного работника.

Пример. Определить уровень выполнения плана производительности труда ПМС, план ремонтного производства которой за истекший год включал:

капитальный ремонт пути — 55 км, средний ремонт пути — 14 км, подъемочный ремонт пути — 3 км, замена рельсовых плетей бесстыкового пути новыми — 55 км, сборка путевой решетки для других ПМС — 10 км.

Плановый контингент, занятый капитальным ремонтом, 240 чел., фактический — 230 чел.

Расчет производительности труда в приведенных километрах представлен в табл. 4.3.

Производительность труда составила:

по плану — 102,2 : 240 — 0,426 км/чел., фактически — 106 : 230 = = 0,461 км/чел.

Рост производительности труда (0,461 : 0,426)-100 = 108,2 %.

Следующим этапом разработки производственно-финансового плана является определение плана по труду. Основную часть контингента ПМС составляют работники, занятые на капитальных путевых работах, которые представляют собой для ПМС основной вид производственной деятельности.

Численность этих работников рассчитывают по достигнутому уровню производительности труда в предыдущем году и заданию по повышению производительности труда.

из фактической средней заработной платы одного работника с учетом принимаемого на год темпа ее роста и планируемой численности работников.

Пример. За истекший год средняя заработная плата одного работника в месяц составила 8500 руб. На следующий год предусмотрен ее рост в размере 2,3 %.

Средняя заработная плата одного работника должна составить 8500- 1,023 = 8695,5 руб.

Фонд заработной платы на год по плану капитального ремонта при численности работников по плану капитального ремонта 219 чел. составит 8695,5 • 12 • 219 = 22851,77 тыс. руб.

После разработки плана по труду составляют финансовый план (баланс доходов и расходов).

В доходной части финансового плана указывают средства, запланированные ПМС на капитальный ремонт и прочее, средства на амортизацию основных фондов, а также средства, поступающие от вышестоящей организации;

в расходной части — проектируемые затраты на производство плановых работ, на капитальный ремонт собственных основных фондов, платежи в вышестоящую организацию и прочие затраты.

ПЧ и ПМС обязаны правильно и своевременно оформлять первичные документы производственно-хозяйственных и финансовых операций: вести оперативный, статистический и бухгалтерский учет хозяйственной деятельности в соответствии с действующими положениями и инструкциями; в установленные сроки составлять и предъявлять по назначению оперативную, бухгалтерскую и статистическую отчетность; своевременно и глубоко анализировать производственно-финансовую деятельность; разрабатывать организационно-технические мероприятия, направленные на дальнейшее улучшение технико-экономических показателей работы предприятия.

4.2. Эксплуатационные расходы путевого хозяйства

Одно из основных условий эффективного хозяйствования предприятия в современных условиях — знание уровня издержек (затрат, расходов) на производство и реализацию своей продукции.

Пример. Путевой машинной станции установлено задание повысить производительность труда на следующий год в размере 4,1 %, объем работ 105 приведенных км. Производительность труда в текущем году составила 0,461 км/чел.

Определить плановую производительность труда и численность работников по плану капитального ремонта.

Плановая производительность труда в ПМС на следующий год составит 0,461 • 1,041 = 0,480 км/чел.

Численность работников по плану капитального ремонта — 705 : 0,480 = 219 чел.

Потребность в персонале на других видах работ (жилищно-коммунальное хозяйство, строительно-монтажные работы и т.п.) определяют по объему работ и объектам обслуживания в соответствии с действующими нормами. Фонд заработной платы рассчитывают исходя из фактической средней заработной платы одного работника с учетом принимаемого на год темпа ее роста и планируемой численности работников.

Пример. За истекший год средняя заработная плата одного работника в месяц составила 8500 руб. На следующий год предусмотрен ее рост в размере 2,3 %.

Средняя заработная плата одного работника должна составить 8500- 1,023 = 8695,5 руб.

Фонд заработной платы на год по плану капитального ремонта при численности работников по плану капитального ремонта 219 чел. составит 8695,5 12 • 219 = 22851,77 тыс. руб.

После разработки плана по труду составляют финансовый план (баланс доходов и расходов).

В доходной части финансового плана указывают средства, запланированные ПМС на капитальный ремонт и прочее, средства на амортизацию основных фондов, а также средства, поступающие от вышестоящей организации;

в расходной части — проектируемые затраты на производство плановых работ, на капитальный ремонт собственных основных фондов, платежи в вышестоящую организацию и прочие затраты.

ПЧ и ПМС обязаны правильно и своевременно оформлять первичные документы производственно-хозяйственных и финансовых операций: вести оперативный, статистический и бухгалтерский учет хозяйственной деятельности в соответствии с действующими положениями и инструкциями; в установленные сроки составлять и предъявлять по назначению оперативную, бухгалтерскую и статистическую отчетность; своевременно и глубоко анализировать производственно-финансовую деятельность; разрабатывать организационно-технические мероприятия, направленные на дальнейшее улучшение технико-экономических показателей работы предприятия.

4.2. Эксплуатационные расходы путевого хозяйства

Одно из основных условий эффективного хозяйствования предприятия в современных условиях — знание уровня издержек (затрат, расходов) на производство и реализацию своей продукции.

Издержки — денежное выражение производственных затрат, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. На предприятиях всех форм собственности России издержки учитываются затратным методом.

На железнодорожном транспорте планирование, прогнозирование и учет текущих затрат по видам деятельности железных дорог производится в соответствии с Номенклатурой расходов основных видов хозяйственной деятельности железнодорожного транспорта. Номенклатура представляет собой обоснованную классификацию и систематизированный перечень расходов и является обязательным нормативным документом для железных дорог и входящих в их состав предприятий [9]. Классификация затрат путевого хозяйства приведена в табл. 4.4.

Действующая Номенклатура 2003 г. разработана на основе принципиальных положений Программы структурной реформы на железнодорожном транспорте, новых правил бухгалтерского учета и нового Налогового кодекса.

Группировка состава расходов.В зависимости от характера расходов, а также от условий осуществления и направления деятельности предприятия все расходы подразделяются на расходы, связанные с производством и реализацией (расходы по обычным видам деятельности), и прочие расходы, в состав которых включаются вне реализационные, операционные и чрезвычайные расходы (рис. 4.2).

В зависимости от отношения к производственному процессу расходы делятся на непосредственно вызываемые этим процессом и общехозяйственные — расходы по обслуживанию производства и управлению. Расходы, непосредственно вызванные процессом производства, подразделяются на прямые производственные (специфические) для данного места возникновения затрат и общие — для всех мест возникновения затрат (видов деятельности).

Прямые производственные расходы группируются по видам деятельности и отраслевым хозяйствам железнодорожного транспорта.

Общехозяйственные расходы подразделяются на две группы: обще- хозяйственные расходы без расходов по содержанию аппарата управления и расходы по содержанию аппарата управления (рис. 4.3).

В зависимости от направления использования расходы отражаются на статьях, объединяющих издержки по целевому назначению: по видам работ или по видам обслуживаемых технических средств. Амортизация технических средств отражается на отдельных статьях. Для кодирования первичных документов каждой статье в Номенклатуре присвоен определенный номер.

По хозяйству пути расходы отражаются на ст. 2101 —2133,2757—2833.

Расходы, связанные с производством и реализацией продукции, складываются из следующих элементов:

• затраты на оплату труда;

• материальные затраты (в том числе на материалы, топливо, электроэнергию, прочее);

• отчисления на социальные нужды;

• амортизационные отчисления;

• прочие затраты.

Группировка расходов по этим элементам осуществляется по каждой статье как при разработке плана, так и при учете фактических затрат. Расходы, отнесенные на статьи Номенклатуры, используются в последующем для группировки по укрупненным видам работ, хозяйствам, видам деятельности.

Элементы затрат. В расходы по элементу «затраты на оплату труда» включаются все начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки; компенсационные начисления, связанные с режимом работы или условиями труда; премии и единовременные поощрительные начисления; расходы, связанные с содержанием этих работников.

К затратам на оплату труда относятся:

• суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда;

• начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

• начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни;

• стоимость бесплатно предоставляемых работнику коммунальных услуг, продуктов питания, жилья;

• сумма начисленного работнику среднего заработка, сохраняемого на время выполнения им государственных и (или) общественных обязанностей;

• затраты на оплату труда, сохраняемую работнику во время отпуска, расходы на оплату проезда работника и лиц, находящихся у этого работника на иждивении, к месту использования отпуска и обратно;

• многие другие виды расходов, произведенных в пользу работника, в том числе предусмотренные трудовыми и (или) коллективными договорами.

В элементе «материальные затраты» отражаются стоимость приобретаемых материалов и топливно-энергетических ресурсов, а также расходы на приобретение работ и услуг производственного характера. Материальные затраты состоят из затрат на материалы, топливо, электроэнергию и прочее.

К затратам на материалы относятся:

• расходы на приобретение материалов, используемых в процессе производства и на различные производственные нужды;

• расходы на приобретение комплектующих изделий;

• расходы на приобретение основных средств стоимостью не более

1000 руб. за единицу;

• потери от недостачи или порчи при хранении и транспортировке товарно-материальных ценностей в пределах установленных норм естественной убыли;

• технологические потери при производстве и транспортировке;

• другие затраты.

В составе затрат на топливо отражается стоимость всех видов приобретаемого топлива, которое расходуется на технологические цели, отопление зданий и т.п.

В затраты на электроэнергию входят стоимость покупной электроэнергии, расходуемой на производственные и хозяйственные нужды.

В составе прочих материальных затрат отражаются: расходы на приобретение работ и услуг производственного назначения, выполняемых сторонними организациями или индивидуальными предпринимателями (в том числе на работы по снего-, водо- и пескоборьбе, на вывозку снега и работу снегоочистителей); стоимость воды и покупных видов энергии (тепловой, сжатого воздуха и других, кроме электроэнергии).

По элементу «амортизационные отчисления» отражается сумма амортизации основных средств и нематериальных активов, начисляемая в соответствии с действующими положениями.

По элементу «отчисления на социальные нужды» указывают расходы по начислению единого социального налога, отчисления в Пенсионный фонд Российской Федерации и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По элементу «прочие затраты» отражаются:

• расходы на сертификацию продукции и услуг;

• суммы налогов и сборов, включаемые в расходы по обычным видам деятельности (кроме единого социального налога);

• расходы на обеспечение пожарной безопасности, на услуги по охране имущества и обслуживанию охранно-пожарной сигнализации;

• расходы на обеспечение нормальных условий труда и мер по технике безопасности, на лечение профессиональных заболеваний работников, занятых на работах с вредными условиями труда;

• отчисления в резервы;

• расходы на командировки;

• арендные и лизинговые платежи;

• расходы на подготовку и переподготовку кадров и другие расходы.

Внереализационные, операционные и чрезвычайные расходы отличаются от расходов по обычным видам деятельности и считаются прочими расходами.

К внереализационным относятся судебные расходы, расходы на содержание объектов социально-культурной сферы, на проведение спортивных мероприятий, отдых, развлечения и другие расходы.

Операционные расходы связаны с предоставлением за плату во временное пользование активов организации, с затратами на обслуживание займов и кредитов, на содержание законсервированных производственных объектов, с оплатой услуг банков и пр.

К чрезвычайным расходам относятся потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Программой структурной реформы на железнодорожном транспорте, утвержденной Постановлением Правительства РФ от 18 мая 2001 г. № 384, предусмотрен переход от функционально-территориального принципа организации деятельности федерального железнодорожного транспорта к функциональному принципу.

Деятельность железнодорожного транспорта подразделяется:

на основные виды деятельности: грузовые перевозки, предоставление услуг по содержанию и эксплуатации, услуг локомотивной тяги (в грузовом и пассажирском движении), пассажирские перевозки в дальнем следовании и в пригородном сообщении, ремонт подвижного состава и другие виды деятельности: строительство объектов инфраструктуры, научно-исследовательские и опытно-конструкторские работы, содержание социальной сферы и т.п.

Номенклатура [9] предусматривает группировку расходов по основным видам деятельности железнодорожного транспорта. С этой целью произведена классификация расходов по укрупненным группам работ. Структура и кодирование статей Номенклатуры расходов отвечают задачам автоматизации учета затрат на системной основе.

В связи с ликвидацией статей Номенклатуры 1998 г., учитывавших отчисления в резерв по капитальному ремонту пути, в Номенклатуре расходов [9] введены статьи для учета фактических затрат по элементам на капитальный ремонт верхнего строения пути, земляного полотна и

искусственных сооружений, подъездных путей, лесонасаждений, основных средств рельсосварочных поездов (ст. 2110—2113). Дополнительно введены статьи для учета расходов на

капитальный ремонт пути (ст. 2214) и амортизацию машин и механизмов, используемых при проведении ремонтно-путевых работ.

Расходы по местам возникновения затрат и видам работ подразделяются на прямые — специфические для каждого места возникновения затрат или вида работ, и общие — для всех мест их возникновения и всех видов работ.

Расходы по укрупненным видам работ путевого хозяйства группируются в Номенклатуре 2003 г. по следующим статьям: содержание путевого хозяйства — ст. 2001—2133; расходы, общие для всех видов

работ и мест возникновения затрат — ст. 2757—2778; общехозяйственные расходы — ст. 2785—2883; вне реализационные, операционные, чрезвычайные расходы — ст. 2901—2950.

Расходы, связанные с содержанием инфраструктуры (в том числе и расходы путевого хозяйства), распределяются на грузовые, пассажирские дальние и пассажирские пригородные перевозки.

Косвенные расходы относятся на грузовые и пассажирские перевозки по методике калькуляционного распределения эксплуатационных затрат по видам перевозок. Методика распределения расходов на дальнее следование и пригородное сообщение выполнена в виде табличного алгоритма. В составе расходов хозяйства пути предварительно выделяется доля расходов, связанная с текущим содержанием, капитальным ремонтом и амортизацией. Эта часть расходов выделяется пропорционально приведенной развернутой длине главных и станционных путей, включая подъездные пути, в ст. 2101, 2102, 2110, 2111, 2114, 2115, 2116, 2119, 2130—2133.

Приведенная развернутая длина путей для распределения расходов хозяйства пути между главными и станционными путями определяется с использованием коэффициентов приведения длины главных и станционных путей, а также количества стрелочных переводов на них к 1 км приведенной развернутой длины пути.

Принимается, что 1 км главных путей равен 1 км приведенной развернутой длины пути; 1 км станционных и подъездных путей — 0,4 км; один стрелочный перевод на главных путях — 0,1 км, один стрелочный перевод на приемоотправочных путях — 0,07 км, один стрелочный пе-ревод на прочих станционных путях — 0,05 км приведенной развернутой длины пути.

Расчет приведенной длины главных и станционных путей для распределения расходов хозяйства пути покажем на примере.

Пример. Дистанция пути имеет 106 км главного двухпутного пути, 115 км станционных и подъездных путей, 160 стрелочных переводов, в том числе 30 стрелочных переводов на главных путях, 45 стрелочных переводов на приемоотправочных путях и 85 стрелочных переводов на прочих станционных путях.

Эксплуатационные расходы по статьям 2101, 2102, 2110, 2111, 2114, 2115, 2116, 2119, 2130—2133 по дистанции пути составили за 2003 год 43 300,0 тыс. руб.

Определим приведенные длины главных и станционных путей и распределим расходы дистанции пути за год по главным и станционным путям.

Классификация и структура эксплуатационных расходов по элементам затрат и установленной номенклатуре расходов приведена на рис. 4.4. Здесь же показана структура расходов путевого хозяйства в целом по

сети (за 2003 г.).

Эксплуатационные расходы путевого хозяйства значительны. В 2003 г. они составили более 127 млрд руб., в том числе на текущее содержание пути (без амортизации) — около 38 млрд руб., а на капитальные путевые работы — более 51 млрд руб.

Доля эксплуатационных расходов путевого хозяйства в общих расходах железных дорог в 2003 г. составила около 27 %.

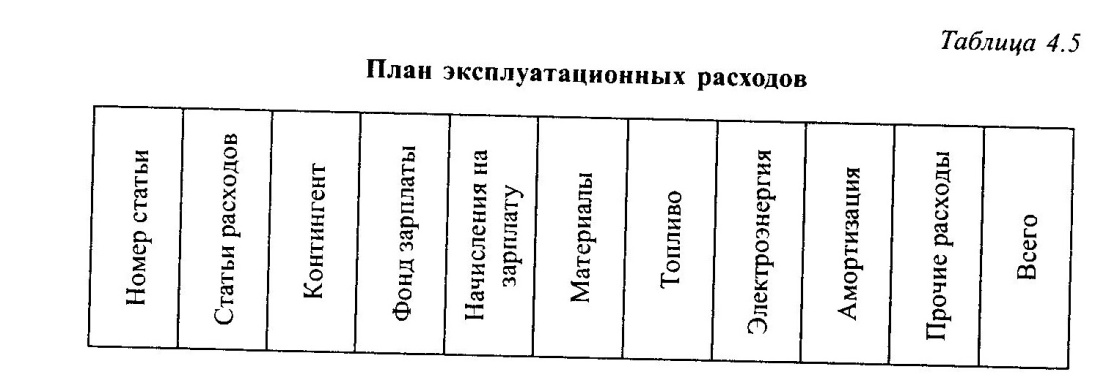

План и номенклатура эксплуатационных расходов дистанции пути. План эксплуатационных расходов дистанции пути включает все затраты, связанные с поддержанием в исправном состоянии железнодорожного пути, искусственных сооружений, зданий, а также путевого инструмента, инвентаря и оборудования. План эксплуатационных расходов разрабатывается на год (квартал) с разбивкой по группам, статьям расходов и элементам затрат, предусмотренных Номенклатурой расходов (табл. 4.5).

Основная задача плана эксплуатационных расходов заключается в обеспечении установленного объема работ необходимыми материальными и денежными ресурсами.

План эксплуатационных расходов является также базой для расчетов дистанции пути с отделением дороги за выполненные работы.

На основе экономических признаков эксплуатационные расходы по каждой статье планируются и учитываются по элементам затрат: заработная плата и начисления на нее, материалы, топливо, электроэнергия и прочие расходы.

Примерная структура эксплуатационных расходов дистанции пути по элементам затрат, % :

Фонд заработной платы 30,5

Начисления на заработную плату 2,5

Материалы 6,8

Топливо 0,2

Электроэнергия 0,3

Прочие расходы 59,7

Всего 100,0

Наибольшую долю в общей сумме эксплуатационных расходов дистанции пути занимают прочие расходы, в основном за счет амортизационных отчислений по верхнему строению пути, земляному полотну, искусственным сооружениям и другим основным фондам. Кроме того, в состав прочих расходов входят затраты по снего-, водо- и пескоборьбе, выплата подъемных, суточных и разъездных, а также расходы по оплате счетов других организаций за выполненные ими работы по плану эксплуатации.

Следующим по доле в общей сумме эксплуатационных расходов стоит фонд заработной платы, включающий все виды оплаты труда, в том числе и дополнительную заработную плату, в размерах, соответствующих плану по труду. Более половины общего фонда заработной платы составляет фонд заработной платы монтеров, занятых текущим содержанием пути.

Отчисления на социальное страхование планируются в размере 10 % планового фонда заработной платы и суммы премий из фонда материального поощрения.

При планировании расходов путевого хозяйства применяются метод технико-экономических расчетов (расчетно-нормативный), основанный на использовании норм и нормативов, и отчетно-статистический метод, учитывающий базисное значение затрат, особенности формирования и тенденции изменения отдельных элементов расходов на планируемый период.

Метод технико-экономических расчетов является основным при определении плановых расходов дистанции пути. Расходы определяются по статьям Номенклатуры расходов по элементам затрат в зависимости от планируемого объема работ, действующих норм расхода трудовых и материальных ресурсов на единицу работы, стоимости соответствующего ресурса. Расчетная формула имеет следующий вид:

где Э — планируемые расходы;

Р1 — норма расхода i-го ресурса на измеритель li;

l0 — цена единицы i-го ресурса.

Амортизационные отчисления на полное восстановление по основным фондам путевого хозяйства (земляное полотно, искусственные сооружения, верхнее строение пути, машины, механизмы, здания и т.п.)

рассчитывают исходя из балансовой стоимости основных фондов и установленных норм амортизации.

Затраты на ремонт пути определяются в соответствии с объемами запланированных программ по видам ремонта и составленными сметами и калькуляциями.

Отчетно-статистическим методом планируют затраты, нормы расхода материальных и денежных средств, измеритель которых установить трудно. В этом случае из фактических расходов за предшествующий период исключают потери и непроизводительные затраты. Затем сопоставляют условия работы в предшествующем и планируемом периодах и устанавливают плановые расходы.

Отчетно-статистическим методом рассчитывают большую часть основных расходов, общих для всех хозяйств (часть расходов на охрану труда и технику безопасности, производственную санитарию, содержание транспорта и т.д.), и общехозяйственных расходов (по-чтово-телеграфные, канцелярские расходы, обслуживание и текущий ремонт зданий и т.п.). Расходы по этим элементам затрат изменяются в различные периоды года в связи с сезонностью производства путевых работ.

Планирование основных производственных расходов.По путевому хозяйству к основным производственным расходам относятся расходы: на текущее содержание пути; одиночную замену элементов верхнего строения пути; охрану пути, переездов и искусственных сооружений; текущее содержание искусственных сооружений и защитных лесонасаждений; снего-, водо-, пескоборьбу и прочие расходы.

Примерная структура основных производственных расходов дистанции пути, %:

Текущее содержание пути и постоянных устройств 12

Одиночная смена элементов верхнего строения пути 4

Текущее содержание искусственных сооружений 2

Работы по снего-, водо-, пескоборьбе 9

Прочие расходы 73

Итого 100

Кратко рассмотрим методику планирования основных производственных расходов дистанции пути по каждой группе расходов.

Расходы на текущее содержание пути и постоянных устройств (ст. 2101). В эту группу входят расходы, связанные с проведением работ по текущему содержанию пути, земляного полотна, стрелочных переводов; исправлению пути на участках с пучинами; содержанию постоянных устройств и переездов.

К работам по текущему содержанию пути относятся:

• по земляному полотну — очистка откосов и полосы отвода от кустарника и валежника; содержание канав, лотков, отстойников, дренажей, штолен и прочих водоотводных устройств; содержание обочин и кюветов, устранение мелких сплывов и разрушений откосов насыпей и выемок; исправление мощения и другого укрепления откосов земляного полотна;

• по верхнему строению пути — исправление пути по уровню; ликвидация толчков и подбивка отрясенных шпал; перешивка и регулировка ширины рельсовой колеи; рихтовка пути; разгонка и регулировка зазоров; исправление подуклонки рельсов; выправка сдвинутых и перекошенных шпал; зачистка заусенцев на деревянных шпалах и брусьях и их ремонт; содержание в исправности балластной призмы (планировка, уборка мусора и грязи); содержание рельсовых скреплений (очистка от грязи, смазка и довинчивание гаек стыковых и промежуточных скреплений); содержание рельсовых соединителей и изолирующих стыков; содержание стрелочных переводов (устранение толчков и перекосов, подбивка отрясенных брусьев, перешивка с зачисткой заусенцев, регулировка шага остряка, регулировка зазоров, наплавка и упрочнение крестовин и т.п.);

• сопутствующие работы — исправление пути на участках с пучинами, сплошные осмотры рельсов, содержание устройств (путевых и сигнальных знаков, закладных брусьев и габаритных ворот), содержание переездов, замена табличек знаков и указателей, предельных столбиков, содержание в исправности настилов, шлагбаумов, надолб; текущая очистка настила и желобов контррельсов неохраняемых переездов, обслуживание механизмов (без их ремонта).

Такие перечни установлены и для работ по текущему содержанию искусственных сооружений (ст. 2104).

Расчеты расходов по текущему содержанию пути начинают с определения потребности в материалах по видам работ в соответствии с утвержденными среднесетевыми нормами [16]. При этом используют расчетно-нормативный метод.

Материальные затраты включают в себя стоимость всех расходуемых материалов (в том числе пучинных карточек и материалов, расходуемых при проведении работ по уничтожению растительности на пути) и запасных частей для указанных работ, кроме стоимости материалов на одиночную замену элементов верхнего строения пути; стоимость топлива, электроэнергии для путевых инструментов, машин, механизмов и сигналов; затраты по оплате счетов за работы по очистке кюветов.

Расходы на материалы для текущего содержания пути и постоянных устройств планируются по нормам затрат материалов на текущее содержание земляного полотна, исправление пути на участках с пучинами, текущее содержание верхнего строения пути на главных и станционных путях, стрелочных переводов, текущее содержание постоянных устройств и переездов.

Расходы на одиночную замену материалов верхнего строения пути, пополнение и замену балласта рассчитываются на основании норм годового расхода всех элементов верхнего строения железнодорожного пути, а также развернутой длины главных и станционных путей, При этом участки, на которых предстоят ремонтные работы, в расчет не включаются.

В ст. 2101 отражаются также затраты на оплату труда, включая надбавки к тарифным ставкам (окладам) за разъездной характер работы, рабочих и бригадиров (в том числе освобожденных), занятых текущим содержанием земляного полотна, верхнего строения пути, постоянных устройств на перегонах и стрелочных переводов, и отчисления на социальные нужды.

По нормам определяют расход материалов на 1 км эксплуатационной длины, умножают единичный расход на стоимость материала и протяженность участка. Так определяют стоимость материала по дистанции пути на год.

Нормы расхода материалов и изделий на год [6]:

на текущее содержание земляного полотна (на 1 км эксплуатационной длины) — гвоздей 0,02 кг, леса круглого 0,015 м3, пиломатериалов 13 м3, цемента 13 кг, мешков (кулей) 2,5 шт.;

на текущее содержание 1 км участков пути с пучинами — карточек пучинных 11 320 шт. (при высоте пучинных горбов до 50 мм), 18 112 шт. (при высоте пучинных горбов более 50 мм);

на текущее содержание путевых и сигнальных знаков (на 1 км эксплуатационной длины) — стали листовой 0,93 кг, натуральной олифы 0,5 кг, краски разной 2,0 кг, элементов отражательных 8 шт.;

на текущее содержание стрелочных переводов, на которых не планируется ремонт, — шурупов 28,2 шт., болтов с гайками для крестовин и контррельсов 4,25 шт., шайб пружинных 4,25 шт., противоугонов пружинных 10,2 шт., брусьев переводных 0,04 комплекта, крестовин 0,12 шт., остряков стрелочных 0,85 шт., стали среднесортной 12,1 кг, стали тонколистовой 2,58 кг, электродов сварочных 0,18 кг, стыковых соединителей 4,0 шт.;

на ремонт и содержание постоянных снегозащитных заборов (на 1 км заборов): железобетонных высотой 4,2 м — цемента 11,2 т, арматуры 0,06 т (для ремонта), цемента 0,56 т (для текущего содержания в год); деревянных высотой 4,2 м — гвоздей обычных 133,24 кг, леса круглого 125,0 м3, пиломатериалов обычных 25,0 м3, лака 93,7 кг (для ремонта), гвоздей обычных 6,7 кг, леса круглого 6,25 м3, пиломатериалов обычных 1,25 м3, лака 4,69 кг (для текущего содержания на год);

на ремонт и содержание снеговых щитов (на 1000 шт.) — гвоздей

обычных соответственно 105,8 и 5,3 кг;

на ремонт и содержание изгородей для ограждения пути (на 1 км изгороди) железобетонных сплошных высотой 1,4 м — цемента 0,5 т, арматуры 0,11 т, пиломатериалов обычных 0,2 м3 (ремонт), цемента 0,56 т (содержание на год);

на текущее содержание переездов с железобетонными настилами и ограждением (на один двухпутный переезд на год) — цемента 336 кг, олифы 0,2 кг, краски масляной черной 0,3 кг, белилы 0,64 кг;

на текущее содержание изолирующих стыков (на один стык рельсовой нити) — накладок из стеклопластика АпАТэк 0,1 комплекта, накладок металлических специального профиля или строганых 0,2 шт., деталей изолирующего стыка 2,1 комплекта.

Планирование одиночной замены и пополнения элементов верхнего строения пути производится по результатам осеннего и весеннего осмотров пути, покилометровых ведомостей дефектных рельсов и негодных шпал и брусьев с учетом плана и профиля пути, допускаемой скорости движения и массы поездов, осевых нагрузок, интенсивности пригородного движения и других факторов.

К работам по одиночной замене относятся: одиночная замена остродефектных и дефектных рельсов, негодных шпал новыми; смена и пополнение скреплений и противоугонов; пополнение и замена балласта; одиночная замена негодных мостовых и переводных брусьев; замена

крестовин новыми или старогодными отремонтированными; замена стрелочных переводов и прочие работы по одиночной замене элементов верхнего строения пути на главных, станционных путях и стрелочных переводах.

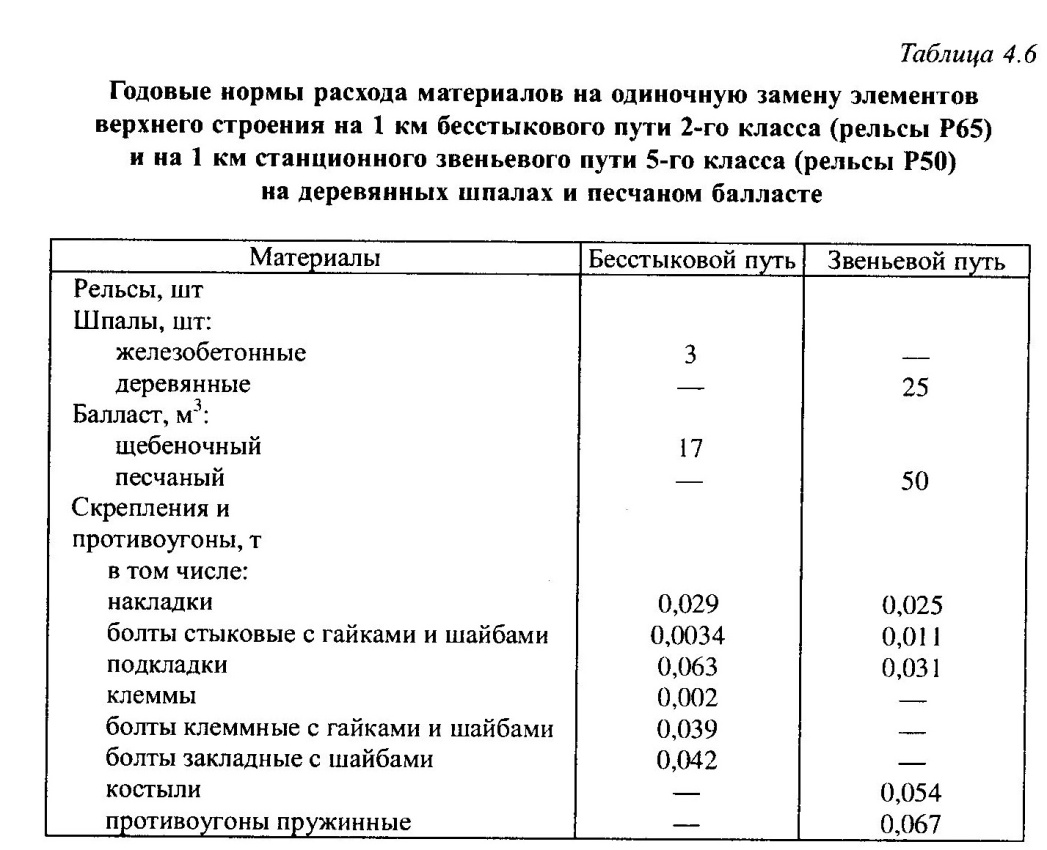

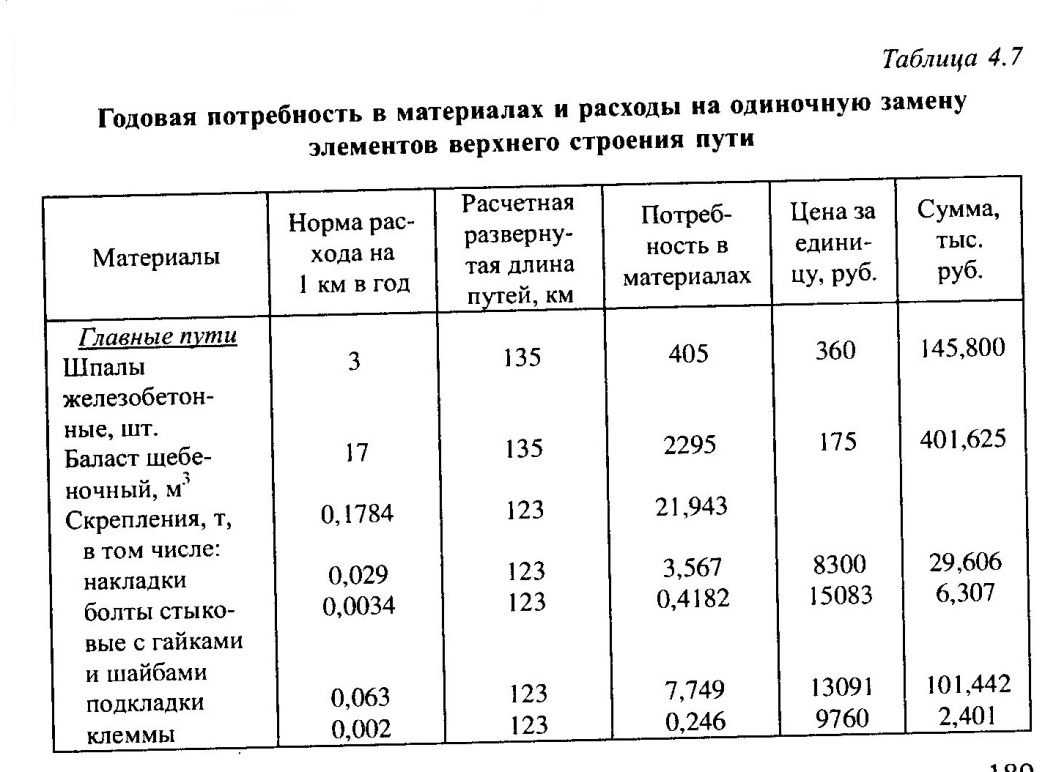

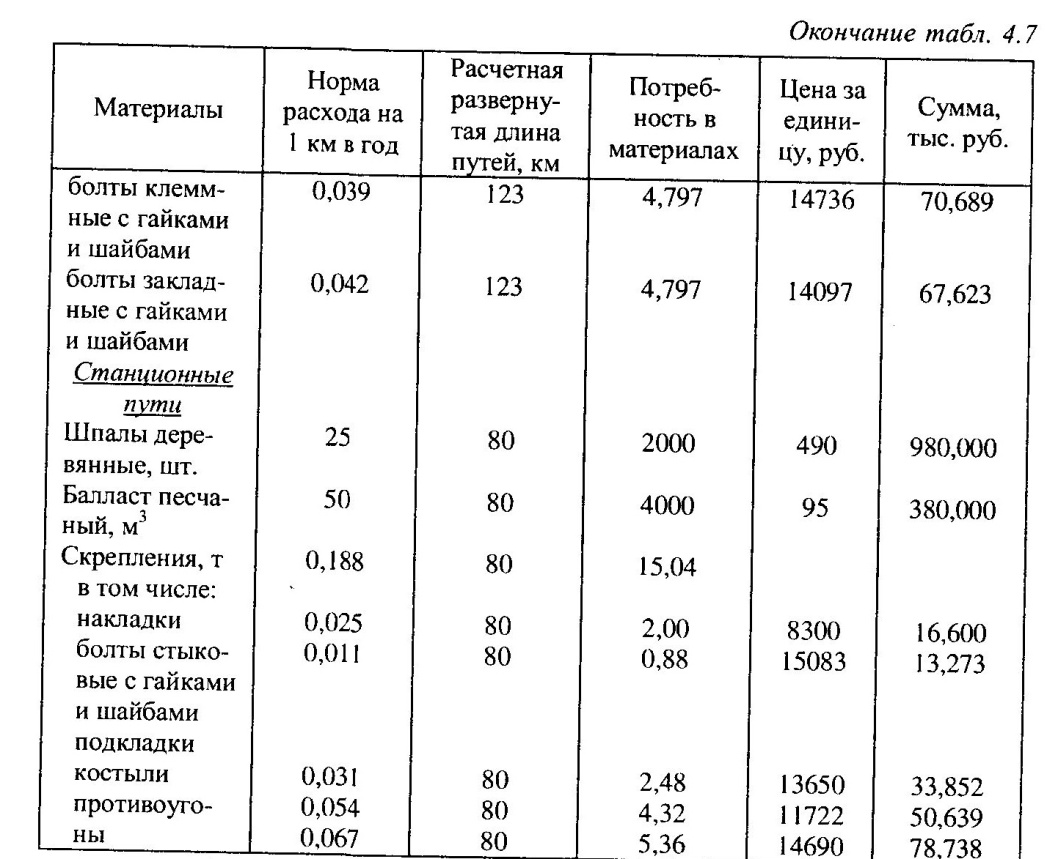

Объем работ по одиночной замене материалов верхнего строения пути и необходимую сумму расходов определяют по нормам расхода материалов, установленным Указанием [16] на 1 км развернутой длины главных и станционных путей (табл. 4.6).

При определении общей потребности в шпалах и балласте из развернутой длины дистанции пути исключают протяжение путей, на которых в планируемом году будут проводиться капитальные путевые работы. При определении потребности в рельсах, промежуточных и стыковых скреплениях, а также противоугонах исключают протяжение пути, на котором намечаются сплошная замена рельсов и капитальные путевые работы.

Пример. Дистанция имеет 180 км главных путей, 90 км станционных путей. На главных путях путь бесстыковой (Р65) на железобетонных шпалах и щебеночном балласте; на станционных путях — звеньевой (Р50) на деревянных шпалах и песчаном балласте.

По плану капитального ремонта намечено выполнить средний ремонт главного пути на 15 км, подъемочный ремонт главного пути на 30 км, подъемочный ремонт станционных путей на 10 км; сплошную замену рельсов старогодными на главных путях длиной 12 км.

Определить годовую потребность в материалах и расходы на одиночную замену элементов верхнего строения пути (табл. 4.7). Развернутая длина пути, принимаемая в расчет: при определении потребности в шпалах и балласте на главных путях 180 - 15 - 30 = 135 км;

при определении потребности в рельсах и скреплениях на главных путях 180 — 15 — 30 - 12 = 123 км; при определении потребности в шпалах и балласте на станционных путях 90 — 10 = 80 км; при определении потребности в рельсах и скреплениях 90 ~ 10 - 80 км.

Цены на материалы приняты по ценнику одной из дорог, расходы на прочие работы — на уровне затрат за предыдущий период.

Расходы на одиночную смену материалов верхнего строения пути, пополнение и замену балласта (ст. 2102). В расходы по этой статье включаются затраты на оплату труда работников, занятых ремонтом старогодных элементов верхнего строения пути, используемых при их одиночной замене, а также отчисления на социальные нужды.

В материальные затраты по этой статье включается стоимость материалов, израсходованных при одиночной замене элементов верхнего строения пути; стоимость рельсов, стрелок, крестовин и их деталей, не выдержавших срока гарантии и по этой причине замененных.

Затраты на оплату труда и другие расходы по одиночной замене элементов верхнего строения пути уже были включены в расходы по ст. 2101. Расходы на охрану пути, переездов и искусственных сооружений (ст. 2103). В эту группу входят расходы по основной заработной плате путевых, мостовых и тоннельных обходчиков, обходчиков обвальных мест, дежурных по переездам, а также отчисления на социальные нужды.

Материальные затраты по охране пути, переездов и искусственных сооружений определяют по числу охраняемых объектов, нормам обслуживания для обходчиков, дежурных по переездам, дорожных мастеров, бригадиров пути, а также по нормативам затрат на освещение путевых

сигналов и т.п.

Материальные затраты по охране пути включают в себя стоимость материалов для освещения путевых сигналов, фонарей на мостах, ручных фонарей обходчиков, оплату труда дежурных по переездам, дорожных мастеров и бригадиров пути, а также электроэнергию для освещения переездов и искусственных сооружений.

Расходы на содержание искусственных сооружений (ст. 2104) связаны с содержанием мостовых опор, пролетных строений и мостового полотна, путепроводов, пешеходных мостов, труб, конусов, регуляционных сооружений, тоннелей, подвижных опорных частей, работы по промеру русел рек. Эти расходы устанавливают в зависимости от длины искусственных сооружений различных видов и норм расхода материалов на 100 м сооружений.

В расходы включаются затраты на оплату труда рабочих с учетом надбавок за разъездной характер работы, и бригадиров, в том числе освобожденных, а также материальные затраты на материалы, топливо, электроэнергию, оплату счетов судоходного надзора по обслуживанию знаков под мостами.

Расходы на содержание защитных лесонасаждений (ст. 2105). По этой статье планируют расходы на текущее содержание снего-, ветро-, пескозащитных, почвоукрепительных, водоохранных, противоэрозийных и водорегулирующих лесонасаждений, естественных защитных лесов в железнодорожной полосе отвода и защито-озеленительных насаждений.

Расходы на материалы для содержания лесозащитных насаждений определяют по нормативам, установленным на 1 га засеянной площади, 1 дерево-куст и т.п. в соответствии с запланированными измерителями работ.

В расходы включаются "материальные затраты и затраты на оплату труда рабочих, бригадиров (в том числе освобожденных), занятых текущим содержанием защитных лесонасаждений, с надбавками к тарифным ставкам (окладам) за разъездной характер работы, а также затраты на оплату труда работников питомников и оранжерей и отчисления на социальные нужды.

Расходы на работы по снего-, водо- и пескоборъбе (ст. 2106).В затраты по этой статье включаются: работы по очистке от снега и льда путей и земляного полотна на перегонах, очистке откосов насыпей и выемок; затраты по очистке обогревом стрелочных переводов, по удалению снежных валов после прохода снегоочистителей кирковкой и по уборке льда на путях и переездах, вывозке снега и льда со станционных и тракционных путей; перестановка снеговых щитов, открытие русел, кюветов и канав; спуск воды с путей при таянии снега; закрытие и открытие отверстий труб и малых мостов; подготовка искусственных сооружений и труб к зиме и т.п.

Данные работы планируются отчетно-статистическим методом.

На эту статью относят расходы по оплате труда рабочих и бригадиров (включая освобожденных), занятых обслуживанием снегоочистителей, снегоуборщиков, снеготаялок, компрессоров, подогревателей и других механических устройств, работников нештатного (несписочного) состава, работников эксплуатационного контингента при проведении перечисленных работ, а также отчисления на социальные нужды.

К материальным затратам относят: стоимость израсходованных материалов, топлива для механизмов и обогрева, электроэнергии для механических устройств, а также затраты на оплату счетов за выполненные работы по снего-, водо- и пескоборьбе, за вывозку снега, работу снегоочистителей, прочие затраты.

Расходы по снего-, водо- и пескоборьбе определяют из фактической суммы расходов за предшествующий период.

Пример. Среднегодовые расходы по ст. 2106 в отделении дороги при эксплуатационной длине пути 550 км в последние пять лет составили, тыс. руб.: 2000 г. — 855,0; 2001 г. — 810,0; 2002 г. — 883,5; 2003 г. — 762,5; 2004 г. — 710,2.

В среднем на 1 км пути за пять лет расходы составили (855,0 + + 810,0 + 883,5 + 762,5 + 710,2): 550 = 7310 (руб./км).

При эксплуатационной длине 550 км расходы на 2005 г. запланированы в сумме 7310 * 550 = 4020,5( тыс. руб.).

Прочие работы по хозяйству пути (ст. 2109).

В затраты по этой статье включаются расходы:

- на содержание, очистку от загрязнителей станционных путей (кроме путей в пределах пассажирских платформ на станциях внеклассных и 1 -го класса и путей грузовых дворов);

очистку от снега и льда пешеходных мостов на перегонах, путей экипировки локомотивов, пассажирских вагонов, электро- и дизель поездов, баз топлива, поворотных треугольников, путей отстоя локомотивов, электропоездов, пассажирских поездов и других путей в основных, оборотных локомотивных и моторвагонных депо, пунктах оборота и вагонных депо;

- проверку профилей и полосы отвода, проверку и оформление геодезических планов полосы отвода, а также паспортизацию путей;

- содержание и ремонт устройств и приспособлений для защиты пути от снега и песка;

- текущий ремонт снегоочистителей, снегоуборщиков, снеготаялок и других механических устройств.

На эту статью относят затраты на оплату труда, включая надбавку к тарифным ставкам (окладам) за разъездной характер работы рабочих, выполняющих перечисленные работы, а также отчисления на социальные нужды.

В материальные затраты включаются израсходованные при производстве перечисленных работ материалы, а также затраты по регистрации существующей полосы отвода.

Величину этих расходов при планировании (как и по ст. 2106) определяют исходя из фактических затрат за предшествующие годы.

Капитальные виды ремонта верхнего строения пути (ст. 2110).

Капитальные виды ремонта земляного полотна и искусственных сооружений (ст. 2111).

Капитальные виды ремонта подъездных путей (ст. 2112).

Капитальный ремонт защитных лесонасаждений (ст. 2113).

В каждую из перечисленных выше четырех статей входят расходы по работам, обозначенным в названиях статей, — затраты на оплату труда работников, включая надбавку к тарифным ставкам (окладам) за разъездной характер работы; отчисления на социальные нужды; материальные затраты: материалы верхнего строения пути, электроэнергия, затраты на эксплуатацию машин и механизмов (по элементам затрат).

Капитальный ремонт машин и механизмов, занятых на капитальных видах ремонта пути (ст. 2114). В расходы по этой статье включаются: затраты на оплату труда с учетом надбавок к тарифным ставкам (окладам) за разъездной характер работы, работников, занятых капитальным ремонтом машин и механизмов путевых машинных станций;

отчисления на социальные нужды; материальные затраты на материалы, топливо, электроэнергию; затраты на оплату счетов. Амортизация верхнего строения пути (ст. 2115).

Амортизация земляного полотна и искусственных сооружений (ст. 2116).

Амортизация подъездных путей (ст. 2117).

Амортизация защитных лесонасаждений (ст. 2118). Амортизация машин и механизмов, занятых на капитальных видах ремонта пути (ст. 2119).

Амортизация основных средстврельсосварочных поездов (ст. 2133).

На эти шесть статей относятся суммы амортизации, начисленные на устройства, сооружения, машины и механизмы, конструкции, указанные в названиях соответствующих статей.

Амортизационные отчисления рассчитывают умножением среднегодовой балансовой стоимости конкретных групп основных фондов на нормы амортизационных отчислений.

Работы по сварке и шлифовке рельсов (ст. 2130). В расходы по этой статье включаются: затраты на оплату труда работников, занятых сваркой, шлифовкой, репрофилированием рельсов и другими работами, выполняемыми рельсосварочными поездами; отчисления на социальные нужды; материальные затраты на материалы, израсходованные при проведении работ по сварке и шлифовке рельсов, топливо, электроэнергию; затраты по оплате счетов.

Текущий ремонт основных средств рельсосварочных поездов (ст. 2131).

Капитальный ремонт основных средств рельсосварочных поездов (ст. 2132).

В расходы по этим двум статьям включают: затраты на оплату труда людей, занятых на работах, которые вынесены в название статей; отчисления на социальные нужды; материальные затраты на материалы, топливо, электроэнергию; затраты по оплате счетов.

В перечень расходов, общих для всех мест возникновения затрат и видов работ, по хозяйству пути включены расходы по следующим статьям:

• затраты по оплате труда производственного персонала за непроработанное время (ст. 2757);

• скидка со стоимости форменной одежды, выданной производственному персоналу (ст. 2758);

• отчисления в резерв на выплату вознаграждения по итогам работы

за год (ст. 2760);

• охрана труда и производственная санитария (ст. 2761);

• командировки и подъемные работников, не относящихся к аппарату управления (ст. 2762);

• содержание и эксплуатация оборудования (ст. 2765);

• обслуживание и текущий ремонт зданий, сооружений и инвентаря производственного назначения (ст. 2768);

• капитальный ремонт основных средств производственного назначения (ст. 2770);

• амортизация основных средств производственного назначения

(ст. 2771);

• арендные и лизинговые платежи (ст. 2772);

• исследовательские и испытательные работы (ст. 2775);

• эксплуатация автомобилей (ст. 2776);

• техническое обслуживание и текущий ремонт автомобилей и авто- мобильных прицепов (ст. 2777);

• содержание внутреннего транспорта, кроме автомобильного

(ст. 2778).

Общехозяйственные расходы включены в следующие статьи:

• содержание персонала, не относящегося к аппарату управления

(ст. 2785);

• скидка со стоимости форменной одежды, выданной персоналу производственных участков (ст. 2786);

• командировки и подъемные работников, не относящихся к аппарату управления (ст. 2787);

• обслуживание и текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения (ст. 2788);

• капитальный ремонт основных средств общехозяйственного назначения (ст. 2789);

• амортизация основных средств общехозяйственного назначения

(ст. 2790);

• амортизация нематериальных активов (ст. 2791);

• платежи по обязательному страхованию работников (ст. 2792);

• платежи по добровольному страхованию работников (ст. 2793);

• платежи по страхованию имущества и ответственности организаций (ст. 2794);

• затраты на хранение и отпуск топлива на базах топлива (ст. 2795);

• затраты на материально-техническое обеспечение структурных подразделений железных дорог (ст. 2796);

• расходы на изобретательство и рационализацию (ст. 2797);

• подготовка кадров и выплаты, связанные с ней (ст. 2798);

• обслуживание трудящихся (ст. 2800);

• предварительный осмотр и медицинское освидетельствование работников железнодорожного транспорта (ст. 2801);

• ведомственная сторожевая охрана (ст. 2802);

• обслуживание служебно-технических вагонов (ст. 2803);

• научные исследования и опытно-конструкторские разработки (ст. 2805);

• плата за пользование природными ресурсами (ст. 2806);

• налог на землю (ст. 2807);

• налоги и сборы (ст. 2809);

• коммерческие расходы (ст. 2810);

• расходы, предусмотренные отраслевым тарифным соглашением и коллективными договорами (ст. 2811);

• потери от простоев по внутрипроизводственным причинам (ст. 2813);

• ликвидация последствий аварий и крушений (ст. 2815);

• расходы на ликвидацию последствий брака в работе, вызванного нарушением Правил технической эксплуатации (ст. 2816);

• недостачи и потери от порчи материальных ценностей (ст. 2819);

• другие потери от нарушений процесса производства (ст. 2820);

• прочие общехозяйственные затраты (ст. 2821);

• затраты на оплату труда работников аппарата управления (ст. 2830);

• затраты на командировки персонала аппарата управления (ст. 2831);

• затраты на оплату счетов за работы по механизированной обработке учетно-отчетной информации для аппарата управления (ст. 2832);

• прочие затраты по содержанию аппарата управления (ст. 2833). Внереализационные, операционные и чрезвычайные расходы относятся на ст. 2901—2950.

Планирование контингента работников и фонда заработной платы.

В эксплуатационном штате путевого хозяйства наибольший удельный вес приходится на работников по текущему содержанию и охране пути. В плане по труду этот контингент устанавливается в среднесписочном исчислении, т.е. с учетом дополнительной потребности в кон-

тигенте на замещение работников, уходящих в отпуск, больных и исполняющих государственные и общественные обязанности. Число работников, ежедневно выходящих на работу, называют явочным списком.

Списочный состав больше явочного на число работников, отсутствующих на работе по уважительным причинам.

Рассмотрим порядок планирования фонда заработной платы и контингента работников текущего содержания и охраны пути, текущего содержания искусственных сооружений, а также порядок планирования фонда заработной платы и контингента работников, занятых капитальным ремонтом и капитальным строительством.

Общий фонд заработной платы предприятия на очередной год образуется из базового общего фонда заработной платы и суммы увеличения (уменьшения) этого фонда, определенной по нормативу за каждый процент прироста (снижения) объема продукции по показателю, Принятому для исчисления производительности труда.

Общий фонд заработной платы предприятия включает в себя фонд аработной платы производственного и непроизводственного персонала, а также несписочного (нештатного) состава.

Распределение общего планового фонда заработной платы для этих категорий работников производится предприятием самостоятельно. Базовым общим фондом заработной платы предприятия для разработки годовых планов считается фонд заработной платы по отчету или ожидаемому выполнению плана прошлого года, который увеличивается на сумму относительной экономии фонда заработной платы или уменьшается на сумму относительного перерасхода фонда заработной платы по отчету за предыдущий год, не возмещенного на начало планируемого

года.

Базовый общий фонд заработной платы, который определен по ожидаемому выполнению, корректируют на основании данных годового отчета. Предприятие самостоятельно распределяет базовый общий фонд заработной платы по кварталам. При этом предприятие должно исходить из требований соблюдения экономически обоснованного соотношения между ростом заработной платы и ростом производительности труда.

Нормативы прироста общего фонда заработной платы для линейных предприятий, входящих в состав отделения железной дороги, разрабатываются отделением дороги на основе первичных данных, нормативов и показателей исходя из необходимости обеспечения нормативного соотношения между приростом производительности труда и увеличением средней заработной платы, а также получения прироста объема перевозок за счет повышения производительности труда.

Предприятию, которому утвержден норматив прироста общего фонда заработной платы, средства на заработную плату для всех работающих на предприятии (производственный и непроизводственный персонал, несписочный состав) выдаются банком из установленного на квартал базового общего фонда заработной платы и суммы его увеличения (уменьшения), исчисленной по нормативу за каждый процент прироста (снижения) объема продукции по показателю, принятому для расчета производительности труда.

Контингент работников текущего содержания пути.Оплата труда монтеров пути по текущему содержанию пути и искусственных сооружений осуществляется на основе коллективного подряда или повременно-премиальной системы оплаты труда [14]. Такая форма оплаты труда стимулирует каждого работника к увеличению объема выполненных бригадой работ, способствует овладению смежными профессиями, повышает трудовую дисциплину.

Повременно-премиальная система оплаты труда может применяться при выполнении бригадой неотложных работ в объеме более 50 % общего объема работ по текущему содержанию пути.

Подрядный коллектив состоит из бригадира и монтеров пути, число которых определяется действующими нормативами (приказ МПС от 3 апреля 1997 г. № 8Ц [14]). Расчетный контингент определяют по этим нормам расхода рабочей силы на весь участок обслуживания. В отдельных случаях в состав бригады могут включаться и другие работники (станционные рабочие, сигналисты и пр.). При обслуживании бригадой линейного участка без разделения на линейные отделения в состав бригады включают дорожного мастера.

За каждой путевой бригадой закрепляется определенный участок пути для ухода за ним. На этом участке бригада должна выполнять полный комплекс работ, необходимых для обеспечения надлежащего состояния пути, безопасного и бесперебойного движения поездов по участку обслуживания с установленной скоростью.

Нормы трудовых затрат монтеров при текущем содержании пути измеряются в человеко-годах на 1 км развернутой длины пути (один стрелочный перевод) и определяются в зависимости от конструкции пути, грузонапряженности участка, пропущенного по пути тоннажа, эксплуатационных факторов и других причин.

В действующие нормы включены основные затраты на путевые работы, выполняемые при текущем содержании, в том числе работы, связанные с содержанием земляного полотна, ежедневным осмотром пути, ограждением мест производства работ, и затраты, связанные с пропуском поездов.

Нормы трудовых затрат учитывают структурные и функциональные изменения, происходящие в путевом хозяйстве ОАО «РЖД», и предназначены для планирования численности монтеров пути при текущем его содержании.

Нормы предусматривают очередные отпуска в размере 28 календарных дней и выполнение работниками государственных и общественных обязанностей в пределах 3 % рабочего времени. В нормы не включены работы по очистке пути от снега и песка, а также по защите пути от ливневых и паводковых вод.

Нормы расхода рабочей силы на текущее содержание пути составлены для линий грузонапряженностью до 100 млн т-км брутто на 1 км в год. Осевые нагрузки для вагонов — до 235 кН, для локомотивов — до 250 кН. Скорость движения пассажирских поездов — до 140 км/ч, грузовых — до 90 км/ч, при пропущенном в межремонтном цикле тоннаже для звеньевого пути до 600 млн т и для бесстыкового пути до 700 млн т. Считается, что основные и промежуточные ремонты пути выполняются в полном соответствии с действующим Положением [12].

Нормативы численности монтеров пути при текущем содержании пути, измеряемые числом человек в год на 1 км развернутой длины пути, определяются в зависимости от конструкции пути, грузонапряженности линии, скорости движения поездов, эксплуатационных условий и применяемых путевых машин [15].

Затраты труда на выполнение работ, не зависящих от движения поездов, составляют на бесстыковом пути 0,30 чел.-год на 1 км пути, на звеньевом пути — 0,35 чел.-дней на 1 км пути.

Нормы расхода рабочей силы на текущее содержание пути составлены для линий грузонапряженностью до 140 млн т-км брутто на 1 км пути в год. Осевые нагрузки для вагонов — до 235 кН и локомотивов — до 250 кН. Скорость движения пассажирских поездов — до 140 км/ч, грузовых — 90 км/ч. Эти нормы дифференцированы в зависимости от скорости движения поездов и грузонапряженности.

Дифференцированные нормы затрат труда на текущее содержание пути и искусственных сооружений (приложение 1 к приказу МГТС России от 3 апреля 1997 г. № 8Ц) приведены в приложении 1 учебника. Для других конструкций пути и эксплуатационных условий применяются поправочные коэффициенты к нормам расхода труда, приведенные в приложении 2 учебника.

Расчет численности монтеров пути для конкретного участка (линейного отделения, линейного околотка) дистанции пути производится по нормам, данным в приложении 1, и поправочным коэффициентам, приведенным в приложении 2, раздельно для главных, станционных, при-емо-отправочных путей и стрелочных переводов.

Расчет численности монтеров пути для главных путей производится по табл. П1.1, для станционных путей — по табл. П1.2, для стрелочных переводов — по табл. П1.3, для текущего содержания искусственных сооружений — по табл. П1.4 приложения 1.

Численность для главных Ргл, станционных Рст и прочих путей вычисляют по формуле

Pгл(ст) i=  NL I )

NL I )

где Ргл(ст)i — численность монтеров пути, обслуживающих конкретный участок главных, станционных и прочих путей, чел.;

N — норма расхода рабочей силы для данной конструкции, фактической грузонапряженности и скорости движения поездов конкретного участка, чел-год;

Li— развернутая длина конкретного участка пути, км.

Суммарная численность монтеров пути, обслуживающих главные, станционные и прочие пути, равна суммарной численности монтеров пути, обслуживающих отдельные участки:

Pгл(ст) =  гл(ст) i

гл(ст) i

Расчет численности монтеров для стрелочных переводов производится по формуле

PсTрi= NП I )

где PсTрi — численность монтеров пути, обсуживающих стрелочные переводы определенного типа, чел.;

N— норма расхода рабочей силы для конкретного типа и марки стрелочного перевода, чел.-год;

П i— число стрелочных переводов одного типа и марки, шт.

Суммарная численность монтеров пути, обслуживающих стрелочные переводы,

Pстр = стр

Рассчитанные таким образом затраты труда корректируются с помощью поправочного коэффициентаК:э, который учитывает местные условия.

Коэффициент Кэ можно вычислить двумя способами. В первом варианте он определяется как обобщенный для всего участка:

Kэ = 1,0+ [Σ Li (Ki-1,0)]/Lобщ,

где Li — развернутая длина г-го участка пути с индивидуальными эксплуатационными условиями, км (число стрелочных переводов, шт.);

Кi — поправочный коэффициент для г-го участка (стрелочного перевода) с индивидуальными эксплуатационными условиями;

L общ — общая развернутая длина обслуживаемого участка, в которую входят участки пути (общее количество стрелочных переводов, шт.) с индивидуальными эксплуатационными условиями. Во втором варианте поправочный коэффициент вычисляют для каждого километра. Если на километре действует несколько индивидуальных факторов, то общий поправочный коэффициент определится их суммированием.

Численность монтеров пути находят умножением нормы с учетом поправочных коэффициентов на развернутую длину участка (количество стрелочных переводов):

Pi = Ni K I Li

Контингент монтеров пути, определенный по нормам расхода рабочей силы с учетом местных условий, составит:

Pi = РГЛ + Kэ.гл +Рст + Kэ.ст + Рстр +Kэ.стр

где РГЛ, Рст, Рстр — численность монтеров пути, рассчитанная по нормам расхода рабочей силы соответственно для главных, станционных и прочих путей и стрелочных переводов, чел.;

где Kэ.гл Kэ.ст Kэ.стр — поправочные коэффициенты на местные условия соответственно для главных, станционных и прочих путей и стрелочных переводов.

Путь 2-й категории, грузонапряженность 22 млн т-км брутто на 1 км пути в год, рельсы типа Р65 — 34 шт.

Путь 3-й категории, грузонапряженность 38 млн т-км брутто на 1 км пути в год, рельсы типа Р65 — 95 шт.

Путь 4-й категории, грузонапряженность 10 млн т-км брутто на 1 км пути в год, рельсы типа Р50 — 60 шт.

На дистанции пути участок длиной 26 км пути отремонтирован с глубокой очисткой щебня. Коэффициент на условия эксплуатации — 0,80 (см. табл. П2.1 Приложения 2).

Протяженность участков с интенсивным пригородным движением поездов (80 поездов по одному пути) — 30 км. Коэффициент на условия эксплуатации — 1,10.

На участке пути протяженностью 12 км просрочен ремонт (сверх нормы пропущены 280 млн т-км брутто на 1 км пути в год). Коэффициент на условия эксплуатации — 1,17.

На 18 км пути соблюдены сроки шлифовки рельсов. Коэффициент на условия эксплуатации — 0,85.

На дистанции имеется мост длиной 110 м. Общая длина с учетом подходов к мосту — 1, ПО км. Коэффициент на условия эксплуатации — 1,07. На участке семь стрелочных переводов марки 1/18, коэффициент на условия эксплуатации — 1,45, а также восемь стрелочных переводов с подвижными сердечниками (коэффициент на условия эксплуатации — 0,85).

Дистанция включает в себя 40 км звеньевого пути с рельсами Р50 на гравийном балласте. Коэффициент наусловия эксплуатации —1,25. Нормы расхода рабочей силы на текущее содержание пути на дистанции определяем по табл. П1.3 приложения 1 в соответствии с ка-категорией пути и грузонапряженностью. Для главных путей (см. табл. П1.1 приложения 1) нормы составят:

для бесстыкового пути с рельсами Р65 — 0,533*, для звеньевого пути с рельсами Р65 — 0,630; для звеньевого пути с рельсами Р50 — 0,457 чел./км в год.

Для станционных путей (см. табл. П1.2 приложения 1) получим нормы: для бесстыкового пути с рельсами Р65 — 0,238; для звеньевого пути с рельсами Р65 — 0,285; для звеньевого пути с рельсами Р50 — 0,333 чел.-км в год.

Для стрелочных переводов (см. табл. П1.3 приложения 1) нормы составят: для пути 2-й категории (2Г2) — 0,190; для пути 3-й категории (2ВЗ) — 0,196; для пути 4-й категории (ЗД4) — 0,181.

Определяем численность монтеров пути для обслуживания главных путей в соответствии с характеристиками пути и его протяженностью

Ргл = 80 * 0,533 + 105 * 0,630 + 40 * 0,451 = 126,83 чел.

Для станционных путей

Рст = 15 * 0,238 + 45 * 0,285 + 60 * 0,333 = 36,38 чел. Для обслуживания стрелочных переводов

Рстр = 34 * 0,190 + 95 * 0,196 + 60 0,181 = 35,94 чел.

Обобщенный поправочный коэффициент, учитывающий особенности эксплуатационных условий дистанции пути в соответствии с поправочными коэффициентами, приведенными в табл. П2.1 приложения 2,

Кут = 1,000 + [26 (0,8 - 1,0) + 30 (1,1 - 1,0) + 12(1,17- 1,0) + + 18 (0,85-1,0) + 1,11 (1,07-1,0) + 40 (1,25 - 1,0)] / (80 + 105 + 40) = 1 + 0,032 = 1,032.

Поправочный коэффициент Кэсг для станционных путей равен 1,0. Поправочный коэффициент для стрелочных переводов Кэстр равен

Кэ стр = 1,000 + [7 (1,45 - 1,0) + 8 (0,85 - 1,0)]/(34 + 95 + 60) = 1,000 + 0,010 = 1,01.

Общий контингент дистанции пути в условиях примера составит: Р = 126,83 * 1,032 + 36,38 * 1,000 + 35,94 * 1,010 = 203,57 чел.

Если при текущем содержании пути применяются комплексы машин или отдельные путевые машины, то численность монтеров пути Р уменьшается в связи с уменьшением доли ручного труда.

Снижение численности монтеров пути Рс вследствие применения путевых машин определяется по формуле

где Сi— норматив снижения численности монтеров пути вследствие применения машинного типа (чел.-год на 1 км развернутой длины длины пути или на один стрелочный перевод);

Вr-i — нормированный годовой объем работ, выполняемых одной машиной или группой машин одного i-го типа, стрелочных переводов;

т — число применяемых однотипных машин.

Значения Сi приведены в табл. 4.8.

Нормативные годовые объемы работ для каждой путевой машины (группы машин одного типа) определяются в зависимости от ее технической выработки, конструкции пути, продолжительности «окон» и их числа по следующей формуле:

Вr-i = Вt-I No Ko Kk

Вt-i — базисная техническая выработка (количество км пути или комплектов стрелочных переводов) машинго типа в трехчасовое «окно» набесстыковом пути;

Nо — расчетное число «окон» для работы машины в год;

Ко — поправочные коэффициенты, учитывающие фактическую продолжительность «окон» по отношению к базовому — трехчасовому (при t окна = 1.5 ч Ко = 0,4; при t окна = 2 ч Ко = 0,6; при t окна = 3 ч Ко = 1,0; при t окна 4 ч K о=1.40);

Кк — коэффициент, учитывающий конструкцию пути (при бесстыковом пути Кк=\,0, при звеньевом пути с длиной рельсов 25 м ^к = 0,96, с длиной рельсов 12,5 м Кк= 0,93).

Значения Вт-i_. для различных машин приведены в табл. 4.9.

После определения значения Рс, чел., общий расчетный контингент монтеров пути машинизированной дистанции пути составит:

K = P – Pc.

Затем производится окончательный выбор структурной формы и распределяется контингент монтеров пути по подразделениям (бригадам). Числом структурных подразделений дистанции пути определяется штатное расписание командного состава дистанции — бригадиров, дорожных мастеров, начальников участков.

Специалистами ВНИИЖТа разработан проект новых норм затрат труда на текущее содержание железнодорожного пути и искусственных сооружений. Рассмотрим рекомендуемые ВНИИЖТом нормативы.

Дифференцированные нормы затрат труда на текущее содержание пути и искусственных сооружений по предлагаемой методике приведены в приложении 3:

В табл. П3.1 и П3.2 даны нормы для главных путей (соответственно звеньевого и бесстыкового пути), дифференцированные по времени эксплуатации пути (при грузонапряженности до 15 млн ткм брутто на 1 км пути в год) или по пропущенному тоннажу (при грузонапряженности более 15 млн ткм брутто на 1 км в год); в табл. ПЗ.З и П3.4 — нормы соответственно для станционных путей и стрелочных переводов.