Стрелочные переводы на деревянных брусьях

Главные пути:

рельсы Р65 марки 1/11, грузонапряженность 22 млн т-км брутто на 1 км пути в год, 30 шт — табличная норма 0,188 чел.-год на один перевод;

рельсы Р65 марки 1/11, грузонапряженность 28 млн т-км брутто на 1 км пути в год, 40 штук — табличная норма 0,208 чел.-год на один перевод;

рельсы Р65 марки 1/18, грузонапряженность 35 млн т-км брутто на 1 км пути в год, 4 штуки — табличная норма 0,208 чел.-год на один перевод;

рельсы Р50 марки 1/11, грузонапряженность 35 млн т-км брутто на 1 км пути в год, 20 штук — табличная норма 0,208 чел.-год на один перевод.

Станционные пути:

рельсы Р65 марки 1/11, 65 шт. — табличная норма 0,172 чел-год на один перевод,

нецентрализованные переводы — 10 шт.;

осевые нагрузки 140 кН— на участке длиной 50 км (К = 0,95), 160 кН— на участке длиной 170 км (К=1,05);

температурная зона — П (К-1,022);

протяженность пути с выплесками — 22 км (К=1,40);

длина кривых участков радиусом К = 650—850 м — 45 км (К = 1,40), сR= 350—650 м — 20км(К= 1,50);

протяженность участков с деформирующимся земляным полотном— 1,1 км (К = 1,29);

протяженность участков бесстыкового пути с длиной плети менее 500 м — 6 км (К = 1,10);

протяженность участков пути с нарушением установленных норм периодичности проведения ремонтно-путевых работ, км;

среднего ремонта на бесстыковом пути с грузонапряженностью 22 млн т-км брутто на км пути в год на три года — 8 км (по табл. 173.6 увеличение нормы составит 0,014 * 3 = 0,042);

планово-предупредительной выправки пути на предыдущем участке протяженностью 4 км на два года (по табл. П3.6 увеличение нормы составит 0,008 * 2 = 0,016);

|

|

|

количество неохраняемых переездов на двухпутном участке— 18 шт. (потабл.П3.5К = 0,1);

развернутая длина главных путей — 330 км;

развернутая длина приемо-отправочных путей — 24 км;

количество стрелочных переводов — 169 шт.

Расчет численности монтеров пути

Численность монтеров пути по обслуживанию главного бесстыкового пути

Чi гл =H i1.2 *L i =50*0,326+40*0,325+20*0,774=93,02 чел.

Численность монтеров пути по обслуживанию звеньевого пути

Чi гл =H i1.2 *L I =85*0.554+45*0.471 =68.285 чел.

Всего на обслуживание главных путей дистанции по основным нормам требуется 93,02 + 68,285 = 161,305 чел.

Поправочный коэффициент Кэ на конструкцию пути и эксплуатационные условия определяется по формуле (4.9):

Кэ = 1,00 + [ 50(0,95 -1,00) + 170(1,05 -1,00) + 22(1,40 -1,00) + 45(1,40 -

- 1,00) + 20(1,5 - 1,00) + 1,1(1,29- 1,00) + 6(1,1 -1,0)] /330 = 1,132.

С учетом поправочного коэффициента численность монтеров пути по обслуживанию главных путей дистанции составит 161,305 *1,132 = = 182,60 чел.

Дополнительная численность на обслуживание участков пути со сверхнормативным пропущенным тоннажем определяется по табл. П3.6.

Для среднего ремонта Чп.ср =HтаблПЗ,6 *L ni*Т = 0,042 * 8 = 0,336 чел.

|

|

|

Планово-предупредительная выправка пути

Чп пл-пред =HтаблПЗ,6 *L ni*Т = 0,016 * 4 = 0,064 чел.

Дополнительная численность составит 0,336 + 0,064 = 0,4 чел.

Всего для обслуживания главных путей требуется контингент монтеров пути 182,60 + 0,4 = 183 чел.

Численность монтеров пути, обслуживающих приемо-отправочные и станционные пути, а также стрелочные переводы,

Чст(стр) =HiЗ,4 *L i*K э

Численность монтеров пути для обслуживания приемо-отправочных путей

Чстпр-отпр = 0,352*14+0,383*10=4,93+3,83=8,76 чел

Численность монтеров пути для обслуживания станционных путей

Чст =0,236*12+0,330*65=2,83+21,45=24,28

Численность монтеров пути для текущего содержания стрелочных переводов

Чстр =0,188*30+0,208(40+4+20)+0,72*65=5,64+13,31+11,18=30,13

Поправочный коэффициент

Кэ = 1,00 + [ 10 (0,75 - 1,0) + 20(1,10 - 1,0) + 4(1,45 - 1,0)] /169 =

= 1,00 + 0,037 = 1,037.

Расчетная численность монтеров пути, обслуживающих стрелочные переводы, составит 30,13 • 1,037 = 31,24 чел.

Численность монтеров пути, обслуживающих 18 неохраняемых переездов, составит 18-2-0,1 =3,6 чел.

Всего для обслуживания путей, стрелочных переводов и переездов расчетный контингент монтеров пути дистанции составляет

|

|

|

Ч = 183,0 + 8,76 + 24,28 + 31,24 + 3,6 = 251 чел.

Оценка качества содержания пути и учет выполненных работ.

Качество содержания пути оценивается в период весеннего и осеннего осмотров пути по критериям, приведенным в приложении 5 [14]; по результатам месячных осмотров пути, стрелочных переводов и искусственных сооружений; по результатам проверок пути путеизмерительными вагонами, визуальных осмотров пути дорожными мастерами и начальниками участков, а также по объемам выполненных работ, зафиксированных в форме ПУ-74.

При месячных расчетах основными показателями состояния пути являются оценки по результатам прохода путеизмерительных вагонов с начислением баллов за отступления от установленных норм и допусков, а также объем выполненных работ, зафиксированный в форме ПУ-74.

Работы по текущему содержанию пути и сооружений планируются ежемесячно в соответствии с Инструкцией [13]. Выполнение работ фиксируется ежедневно (форма ПУ-74).

Фонд оплаты труда монтеров пути и ремонтников искусственных сооружений при колчективном подряде устанавливается на основе контингента работников, рассчитанного по нормам расхода рабочей силы, часовой тарифной ставки среднего разряда выполняемых работ и среднемесячного баланса рабочего времени с добавлением средств на премирование, доплаты и надбавки, установленные законодательством (за работу в районах Крайнего Севера и приравненных к ним районах с особыми условиями труда, работу в ночное время, выходные и праздничные дни и т.п.).

|

|

|

При использовании повременно-премиальной системы фонд оплаты труда устанавливается в соответствии с реальным числом работников в бригаде. При этом предусматривается доплата за расширение зоны обслуживания, доплаты и надбавки, а также фонд премирования.

Расчетная подрядная сумма регулируется по оценке состояния пути после весеннего и осеннего комиссионных осмотров, а также ежемесячно по результатам работы бригады на обслуживаемом участке. При оценках «от- лично» и «хорошо» бригаде выделяют полную расчетную сумму фонда заработной платы; при оценке «удовлетворительно» величина премии снижается до 50 % в зависимости от суммарного объема перевозок; при оценке «плохо» фонд уменьшается до тарифной части (с учетом доплат и надбавок) в зависимости от степени отступлений от установленных нормативов.

Такой фонд заработной платы устанавливают на весь период между весенним и осенним комиссионными осмотрами. При досрочном устранении недостатков производятся повторная оценка состояния пути и пересчет фонда оплаты труда.

Расчетный фонд заработной платы по результатам работы бригады ежемесячно корректируется в зависимости от ее укомплектованности. При укомплектованности менее 75 % расчетный фонд заработной платы корректируется на конкретный уровень укомплектованности, определяемый делением фактической численности на расчетный контингент, умноженный на коэффициент 0,75. При таком расчете в численность бригады включаются как фактически работающие, так и работники, отсутствующие по болезни, находящиеся в отпуске или выполняющие государственные и общественные обязанности.

Если укомплектованность бригады составляет менее 50 %, то оплата труда бригад устанавливается положением, разрабатываемым на дистанции пути в зависимости от местных условий.

Фонд заработной платы бригады может быть уменьшен на стоимость потерь, которые произошли по вине бригады, а также на стоимость не выполненных бригадой объемов работ. Стоимость этих объемов работ резервируется и выплачивается бригаде после их выполнения.

Снижение подрядной суммы и премии возможно только за упущения, допущенные членами бригады.

Порядок распределения фактического фонда оплаты труда между членами бригады устанавливается положением, разработанным дистанцией пути по согласованию с бригадами; при этом каждый работник получает тарифную часть по присвоенному разряду, а приработок и премиальная часть фонда оплаты труда распределяются по коэффициенту трудового участия (КТУ).

Средний тариф, подбор состава бригады по разрядам рабочим, расценки, средние тарифные ставки.При анализе соответствия среднего разряда рабочих в бригаде среднему разряду выполняемой работы, а также в других случаях приходится определять средний разряд рабочих в бригаде. Средний разряд определяется по формуле

Pср = Pм + (кср -к м ) /( кб – км ) (4,11)

где Рм — ближайший к среднему меньший разряд по тарифной сетке;

кср — средний тарифный коэффициент;

кб , кm — тарифные коэффициенты ближайшего к среднему разряду большего или меньшего разряда.

Средний тарифный коэффициент при известном составе рабочих по разрядам определяется как средневзвешенное значение:

кср =Σ к i n i / Σ n I (4,12)

где кi — тарифный коэффициент i-го разряда;

ni — количество рабочих i-го разряда.

Если установлен средний разряд бригады или выполняемой ею работы, то средний тариф

кср = (Pср - Pm ) (кб - км ) + км (4.13)

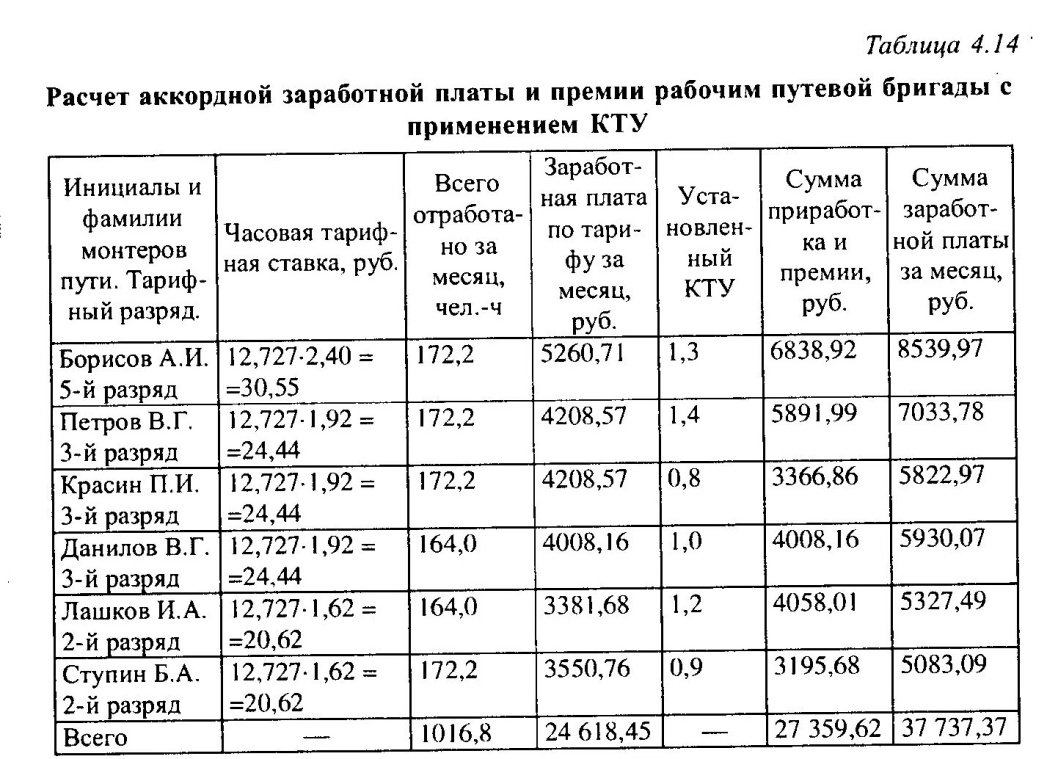

Пример. Определим средний разряд рабочих в бригаде по текущему содержанию пути. Состав бригады: монтер пути 5-го разряда — один человек, монтеры пути 3-го разряда — три человека, монтеры пути 2-го и 1-го разрядов — по одному человеку. Средний тарифный коэффициент (см. табл. 2.14)

кср = (2,40 *1 + 1,92 * 3 + 1,62 * 1 + 1,20 * 1)/(1+3 + 1+1) = = 10,98/6 = 1,83.

Полученный тарифный коэффициент (см. табл. 2.14) располагается между тарифными коэффициентами 1,62 и 1,92, т.е. располагается между 2-м и 3-м разрядами, и ближайшим меньшим разрядом будет 2-й, а ближайшим большим — 3-й. В этом случае по формуле (4.11) средний разряд составит:

Рср = Рм+(кср-кm ) / (кб-кm ) =2+ (1,83-1,62)/(1,92-1,62) = = 2 + 0,21/0,30 = 2 + 0,70 = 2,70.

При формировании состава бригады по разрядам можно воспользоваться методом подбора по сумме тарифных коэффициентов:

Σк = к кср (4.14)

где к — численный состав бригады;

кср — средний тарифный коэффициент, соответствующий установленному в бригаде среднему разряду.

Подбор рабочих в бригаде по разрядам можно считать законченным, если сумма Σкфакт =Σк, т.е. если фактическая сумма близка (меньше разности тарифных коэффициентов низшего и последующего разрядов в данной путевой бригаде) с меньшей стороны к сумме тарифных коэффициентов, определенных по формуле Σк = к кср.

Пример. Подобрать состав бригады для текущего содержания пути по разрядам, если бригада состоит из шести монтеров пути и ей установлен разряд 3,10:

кср = (Pср - Pm ) (кб – кm ) + кm = (З.10 - 3,00)(2,18 - 1,92) + 1,92 = 0,1 * 0,26 + 1,92 = 1,946;

Σ к =6*1.946=11.676

Примем, что один рабочий имеет 5-й разряд, трое — 3-й и двое — 2-й разряд. Фактическая сумма тарифных коэффициентов составит:

Σкфакт = 1*2,40+3*1,92+2*1,62 =11,4≤11,676

Разность 11,676 - 11,40 = 0,276 меньше разности наименьшего для данной бригады и следующего тарифных коэффициентов, т.е. 1,92 — -1,62 = 0,30 > 0,276.

При таком составе бригады средний фактический тарифный разряд будет равен Рср = Рм+

(кср – км ) (к6 - км ) = 2 + (1,946 - 1,62)/ /(2,40-1,62) =2,42.

Сдельной расценкой Рп называют размер заработной платы за выполнение единицы работы, для которой определена норма времени:

Рц = T Cср (4,15)

где T— норма времени на измеритель работы, нормо-ч;

Cср — средняя тарифная ставка группы рабочих, устанавливаемая технолого-нормировочной картой, руб.:

Cср =Σ Ci ni /Σ ni (4,16)

где С i — часовая тарифная ставка i-го разряда, руб.;

п i — число рабочих i-го разряда.

Среднюю тарифную ставку можно определить и по среднему тарифному коэффициенту:

Cср = C1 = кср (4,17)

где С 1— тарифная ставка рабочего 1-го разряда, руб.

Pц = TC1 кср (4,18)

В путевых машинных станциях и дистанциях пути все применяемые нормы вносятся в нормировочные (расценочные) ведомости. В них кроме номера ТНК и наименования работ указывают измеритель работы, средний квалификационный разряд группы рабочих, норму времени и расценку. Эту ведомость используют для планирования путевых работ и составления нарядов.

Пример. Бригада обслуживает главные пути развернутой длиной 8 км. Нарядом-заданием (ПУ-23) бригаде установлены расчетный контингент К = 6,94 чел. и аккордная сумма 20 700,46 руб. (при установленном среднем разряде 3,10). Продолжительность рабочего дня 8,2 ч. Количество рабочих дней в первой половине месяца — 10 чел., во второй — Пчел. Месячная норма часов составит 10 • 8,2 + 11 • 8,2 = = 172,2 (ч). Бригады состоят из шести человек (один рабочий 5-го разряда, трое — 3-го разряда и двое — 2-го разряда).

Если средний разряд, установленный бригаде, отличается от средне-сетевого, то аккордную сумму А определяют по средней тарифной ставке. При среднем разряде 2,42 и среднем тарифном коэффициенте 1,946 (см. предыдущий пример) Ар = 172,2• 1,946 •12,727 * 6,94 = 29597,94руб., где 172,2 — среднемесячная продолжительность работы, ч; 12,727 — стоимость одного тарифного часа рабочего 1-го разряда; 6,94 — расчетный контингент.

Стоимость одного тарифного часа работника 1-го разряда периодически изменяется. В примере в учебных целях тарифная ставка принята равной 12 руб. 727 коп.

Планирование работ в графике формы ПУ-74 ведется на каждую половину месяца. Объемы планово-предупредительных и неотложных работ устанавливаются дорожным мастером и бригадиром пути. План составляют по действующим нормам времени на весь расчетный

контингент.

В предыдущем примере общее количество нормированного времени на первую половину месяца составит 6,94 • 10 •8,2 — 569,1 чел.-ч. и на вторую половину 6,94 •11 • 8,2 = 626 чел.-ч, а на весь месяц — 569,1 + + 626,0 = 1195,1 чел.-ч.

Таким образом, на первую половину месяца объем работ путевой бригаде должен быть задан на 569,1 чел.-ч. В плане работ отдельно учитывают время на пропуск поездов, ограждение места производства работ и непредвиденные работы.

Пример планового задания на первую половину месяца приведен в табл. 4.10. Указанное в последнем столбце таблицы нормированное время определяют умножением объема работ на норму времени. Например, время на добивку костылей (строка 3 в табл. 4.10) составляет 210,3 • 0,505 = 106,2 (чел.-ч).

Аналогично планируются работы на вторую половину месяца.

В графике ведут учет объемов выполненных путевых работ и учет фактически отработанного времени. В конце полумесяца на выполненный объем работ определяют нормированное время, а по табелю устанавливают сумму отработанных часов.

Пример. В условиях предыдущего примера предположим, что бригада выполнила за месяц работы общей трудоемкостью 1083,2 чел.-ч. (нормированное время) и отработала 1016,8 чел.-ч. (табл. 4.11).

Определим показатели, позволяющие установить право бригады на получение полной или частичной аккордной суммы:

Контингент Численность, Трудоемкость работ,

чел. чел.-ч.

расчетный 6,94 Ц951

минимальный 5,90 1016 0

фактический 5,90 1016 8

Выполнение задания 1083,2

Выполнение наряда-задания (1083,2:1195,1)100 = 90,64 %

Выполнение норм выработки (1083,2:1016,8)-100 = 106,53 %

Аккордная сумма по плану 29597,94 руб.

Приведенные данные показывают, что бригада выполнила нормы выработки, фактический контингент (1016,8:172,2 = 5,905 чел.) не меньше минимального. Если на обслуживаемом бригадой участке нет неудовлетворительно обслуживаемых путей, то бригаде может быть выплачена аккордная сумма в размере 100 %.

Если на участке есть пути с неудовлетворительной оценкой их состояния, то аккордная сумма будет выплачена не полностью, а пропорционально выполнению плана работ, т.е. в размере 90,64 % (см. выполнение наряда-задания) или 29597,94 *0,9064 = 26827,57руб.

Распределение аккордной суммы между членами путевой бригады производится в соответствии с фактически отработанным временем, тарифной ставкой, соответствующей разряду каждого (см. табл. 4.11). С этой целью определяют коэффициент распределения аккордной суммы делением ее на сумму заработка по тарифу (см. табл. 4.11): 29 597,94 : 24 618,45 = 1,20226. Аккордный заработок каждого рабочего определяют умножением заработка по тарифу на коэффициент распределения.

Например, для рабочего А.И. Борисова аккордная заработная плата составила 5260,71 -1,20226 = 6324,74руб.

Средний процент премии определяют по оценке технического состояния пути на каждом километре обслуживаемого участка.

Предположим, что из 8 км участка 2 км имеют отличную оценку, 3 км —хорошую, 3 км —удовлетворительную. Задание по оценке состояния пути по всем километрам выполнено. В этом случае премия должна быть выплачена в размере

(2 * 35 + 3 *30 + 3 * 20) : 8 = 220 : 8 = 27,5 %.

Сумма премии определяется по аккордному заработку. Например, для рабочего А. И. Борисова (см. табл. 4.11) премия составит 6324,74 * 0,275 = 1739,30руб.

Контингент и оплата труда рабочих по текущему содержанию искусственных сооружений и земляного полотна устанавливаются исходя из протяженности таких сооружений и установленных норм. Для таких рабочих установлена аккордно-премиальная система оплаты труда. Они поддерживают состояние искусственных сооружений и земляного полотна в состоянии, соответствующем с действующими нормативными документами.

Контингент бригады и аккордная сумма оплаты труда устанавливаются по действующим нормам расхода рабочей силы и фонда заработной платы. Планирование и учет выполненных работ ведутся по полумесячному графику.

За работу по содержанию искусственных сооружений и земляного полотна в исправном состоянии бригаде выплачивается полная аккордная сумма. Если хотя бы один объект получит неудовлетворительную оценку, то аккордная оплата пропорциональна доле выполнения задания по полумесячному графику.

Рабочим выплачивается премия за высококачественное содержание обслуживаемых объектов и выполнение месячных заданий по улучшению состояния объектов. Премирование производится в зависимости от средней балловой оценки сооружений. Размер премиального вознаграждения работникам мостовых (тоннельных) бригад определяется в зависимости от степени улучшения состояния сооружений по сравнению с первоначальным. Балловая оценка искусственных сооружений выставляется ежемесячно мостовым (тоннельным) мастером по результатам натурного осмотра сооружений и данным об устранении конкретных дефектов.

При выполнении нормы заданного повышения балловой оценки на 100 % бригада получает максимальную премию, установленную руководством дистанции пути. При частичном выполнении нормы размер премии уменьшается пропорционально доли выполнения задания.

Оплата труда рабочих по охране пути и дежурных по переездам.Контингент работников по охране пути, переездов и сооружений устанавливается по числу охраняемых объектов (обходов, переездов, мостов, обвальных мест и т.п.). При этом можно пользоваться следующими нормами: при круглосуточной охране 4,38 чел. на один объект, при двух сменах — 2,55 чел., при одной смене — 1,28 чел. на один объект.

Труд дежурных по переездам, работников, занятых охраной пути и искусственных сооружений, обходчиков тоннелей и обвальных мест оплачивается по повременно-премиальной системе. Месячные ставки заработной платы этим работникам устанавливаются по единой шкале в соответствии с присвоенным работнику квалификационным разрядом. Разряды квалификации присваиваются по Тарифно-квалификационному справочнику.

Кроме оплаты по тарифным ставкам, обходчикам и дежурным по переездам при обеспечении безопасности движения поездов на переезде, эффективном путевом обходе или содержании сооружений в хорошем состоянии выплачивается премия. Конкретные размеры премий, показатели, за выполнение которых они начисляются, а также порядок премирования устанавливаются положениями, которые разрабатываются и по согласованию с профсоюзным комитетом утверждаются руководителями дистанции пути.

Оплата труда бригадиров по текущему содержанию пути и сооружений.Бригадиры по текущему содержанию пути и сооружений могут быть освобожденными и неосвобожденными.

Освобожденный бригадир выполняет только обязанности бригадира пути. Контингент и фонд заработной платы освобожденных бригадиров пути планируют из расчета один бригадир на одно рабочее отделение.

Неосвобожденный бригадир является членом путевой бригады и выполняет работы вместе с ней. Осмотр и контроль состояния пути ведется им в дополнительное время.

Труд неосвобожденного бригадира пути оплачивается по аккордно-премиальной системе, как и труд остальных членов бригады. За руководство бригадой выплачивается надбавка. При этом доплата производится лишь при условии выполнения бригадой установленных заданий и обеспечения высокого качества работ.

Труд освобожденного бригадира пути оплачивается по повременно-премиальной системе [24]. Тарифные ставки для оплаты труда бригадиров (освобожденных) по текущему содержанию и ремонту пути и искусственных сооружений на участках железных дорог 1-го — 4-го классов могут повышаться на 10—15 % с учетом особенностей производства работ.

Повышение тарифных ставок бригадирам пути производится руководителями структурных подразделений железных дорог и структурных подразделений отделений железных дорог с учетом мнения соответствующего выборного профсоюзного органа.

Освобожденным бригадирам при руководстве бригадой, выполняющей работы на участках железных дорог со скоростным движением поездов или на аварийно-восстановительных работах, в составе которой имеются рабочие 6-го разряда, устанавливается повышенный тарифный коэффициент 3,36.

За высококачественное выполнение работ по содержанию пути освобожденным бригадирам выплачивают премии за те же показатели и в том же порядке, что и рабочим, но размер их премии выше, чем у монтеров пути. Приказом начальника дистанции пути бригадиры могут лишаться премии полностью или частично на тех же условиях, что и члены бригады.

Оплата труда рабочих дистанционных мастерских.Труд рабочих дистанционных мастерских оплачивается по сдельной или повременно-премиальной системе. За своевременное и качественное выполнение производственных заданий работники дистанционных мастерских получают премии, размер и порядок выплаты которых устанавливаются местным положением. Труд кузнецов, электросварщиков, молотобойцев оплачивается по повышенным ставкам вследствие вредных условий труда.

Оплата труда работников, занятых на работах по снего-, водо-и пескоборьбе.Если эти работы выполняются постоянными рабочими, занятыми текущим содержанием пути в урочное время, то оплата труда рабочих ведется по аккордно-премиальной системе за счет аккордных сумм по текущему содержанию пути. Выполненные работы отражаются в полумесячных графиках формы ПУ-74.

Если к работам привлекаются путевые бригады в сверхурочное время, то их труд оплачивается сдельно по типовым нормам и расценкам. Основанием для начисления заработной платы являются сдельные наряды.

Наряды на работы по уборке снега, пропуску ливневых и паводковых вод и работы по пескоборьбе выписываются отдельно от других, так как эти расходы учитываются по специальной статье расходов.

Оплата труда инженерно-технических работников и служащих дистанций пути и путевых машинных станций.Должностные оклады ИТР дистанций пути и ПМС устанавливаются по типовой схеме ставок заработной платы (месячный оклад); должностные оклады начальников дистанций пути и ПМС, их заместителей, главных инженеров, главных бухгалтеров, начальников отделов кадров, дорожных мастеров, начальников дистанционных мастерских зависят от группы (класса) дистанции пути и ПМС [24].

Премирование руководящих работников и специалистов дистанций пути производится по результатам месячной работы за улучшение эксплуатационных и экономических показателей дистанции пути, а также за высокое качество содержания искусственных сооружений в зависимости от присвоенных им баллов.

Месячные оклады техников, старших техников, инженеров технического отдела, нормировщиков не зависят от группы предприятия. Оклады инженеров и техников зависят от их квалификации.

Месячные оклады мастеров связаны с группой участков пути и околотков, которые определяются грузонапряженностью главных путей. Для дорожных мастеров и производителей работ в ПМС устанавливается также доплата за классность в размере до 20 %.

Помимо должностных окладов, руководящим, инженерно-техническим работникам и служащим дистанций пути и ПМС выплачиваются премии, размер и порядок выплаты которых устанавливаются местным положением. Оплата труда механиков и наладчиков путевых машин и механизмов производится по повременно-премиальной системе. За своевременное и качественное выполнение заданий они премируются.

Оплата труда монтеров и бригадиров пути, занятых на работах по ремонту пути.Труд рабочих, занятых на капитальных путевых работах (усиленный капитальный, капитальный, усиленный средний, средний, подъемочный ремонт пути), а также на других работах, выполняемых по плану капитальных путевых работ как в дистанциях пути (путевые колонны), так и в ПМС, оплачивается по прямой сдельной или аккордно-премиальной системе по расценкам технически обоснованных норм времени и выработки (ТОНВ) на путевые работы.

Основным документом для начисления заработной платы при сдельной системе является наряд, в котором указываются: наименование объекта, где проводятся работы; профессия и фамилия бригадира пути или рабочего, работы (со ссылкой на соответствующий парафаф норм), количество работ по заданию, норма времени и расценка, сумма заработной платы и число нормо-часов (нормированное время) на запланированный объем работ.

В наряде ведется табельный учет времени работы исполнителя, выполняющего работу по наряду. В табеле указывают профессию рабочего, категорию, табельный номер, число проработанных часов за каждый день.

По окончании работ или в конце месяца наряд закрывают: указывают объем фактически выполненных работ, нормированное время, фактически отработанное время и размер заработной платы за выполненный объем работ.

Пример. Составим наряд на выполнение работ по сверлению электродрелями костыльных отверстий в деревянных шпалах для группы рабочих (из трех человек) на пять рабочих дней. Работы проводятся при сборке путевой решетки на производственной базе ПМС.

В составе группы два рабочих 3-го разряда (тарифный коэффициент 1,92) и один рабочий 2-го разряда (тарифный коэффициент 1,62).

Расчеты ведем по ТНК № 1.20 [22]. Норма времени на 100 отверстий равна 0,328 нормо-ч. Объем работ группы из трех человек на пять дней при продолжительности смены 8,2 ч составит 5 * 3 * 8,2 * 100 : 0,328 = 37 500 отверстий.

Сумма заработной таты на заданный объем работ при расценке на 100 отверстий 9,76руб. составит 9,76 * 37 500 : 100 = 3660руб., а нормированное время на заданный объем работ — 37 500 : 100 * 0,328 = = 123 нормо-ч.

Предположим, что рабочие в течение пяти смен рассверлили отверстия на 5380 шпалах. При 10 отверстиях на шпале выполнен объем работ 5380 • 10 = 53 800 отверстий. Заработная плата за выполненную работу равна 53 800 : 100 * 9,76 = 5250,88 руб., а нормированное время 53 800 : 100 * 0,328 = 176,46 нормо-ч. Фактические затраты времени на выполнение этой работы составили 123 чел.-ч (табл. 4.12). Доля выполнения норм выработки равна 176,46 : 123 * 100 = 143,46 %.

Заработная плата по наряду распределяется между рабочими пропорционально отработанному времени и с учетом присвоенных разрядов. Распределение производится путем приведения отработанных часов к 1-му разряду. С этой целью отработанное время умножают на тарифный коэффициент. Заработок за 1 ч, приведенный к 1 -му разряду, определяется делением общей заработной платы по наряду на общее количество часов, приведенных к 1-му разряду. Сдельный заработок каждого рабочего определяется умножением отработанных им часов, приведенных к первому разряду, на заработок за 1 ч, приведенный к 1-му разряду. Например, для рабочего А.К. Петрова сдельный заработок составляет 23,456 * 78,72 = 1846,46руб.

Оплата труда в зимних условиях на открытом воздухе и в неотапливаемых помещениях производится с применением поправочных коэффициентов по температурным зонам. Температурные зоны с поправочными коэффициентами приведены в общей части ЕНиР.

За совмещение должностей и профессий работникам производится доплата в зависимости от характера и сложности работы по совмещаемой профессии или должности. Размер доплаты составляет 20—30 % тарифной ставки или должностного оклада замещающего работника.

Расходы на оплату отпусков определяются умножением среднемесячной заработной платы на число работников, среднюю продолжительность отпуска в днях и делением полученного произведения на среднегодовое число рабочих дней в месяце.

Пример. Среднемесячная заработная плата 135 монтеров пути составила 5260,5 руб. Средняя продолжительность отпуска 18рабочих дней. Среднегодовое число рабочих дней в месяце 25,4.

Расходы на оплату отпусков 135 монтеров дистанции пути составят 5260,5 * 135 * 18/25,4 = 503 268,3 руб.

Расходы на оплату выходных пособий при увольнении, времени выполнения государственных и общественных обязанностей и прочих льгот планируются в долях от общего фонда заработной платы, %.

Отчисления на социальное страхование составляют 10 % общего фонда заработной платы. Отчисления на социальное страхование работников других категорий планируют в составе общехозяйственных расходов.

Расходы на скидку со стоимости выдаваемой форменной производственной одежды предусматриваются для оплаты той части ее стоимости, которая подлежит отнесению за счет предприятия.

Бригадные формы оплаты труда. Бригадная форма организации и стимулирования труда — одна из самых эффективных форм, наиболее полно отвечающих современным требованиям повышения эффективности производства.

С созданием таких бригад возникает особая структура производственных отношений, которые являются частью хозяйственного расчета предприятия. Эти отношения образуют комплекс бригадного хозрасчета, который складывается из следующих элементов:

• оперативно-производственной самостоятельности бригады;

• централизованного планового руководства;

• прямой зависимости оплаты труда от результатов работы;

• повышения взаимной ответственности бригады и руководства предприятия.

В настоящее время подряд рассматривают как договор, по которому одна сторона (подрядчик) обязуется выполнить определенную работу по заданию другой стороны (заказчика), которая обязуется принять и оплатить проведенную подрядчиком работу. Денежные средства бригаде начисляются в целом за весь комплекс работ, а распределяются между членами бригады соответственно количеству и качеству труда каждого члена бригады. При этом повышается трудовая дисциплина, лучше используется рабочее время и средства механизации, устанавливается рациональный состав бригады с учетом возможного совмещения профессий, повышаются требования к качеству работ и экономии материальных ресурсов, растет производительность труда.

При бригадной форме оплаты труда применяется, как правило, сдельно-премиальная или аккордно-премиальная система.

Распределение заработной платы между членами бригады при бригадной форме оплаты труда производится в соответствии с присвоенным тарифным разрядом и с учетом индивидуального вклада каждого работника в результаты труда бригады в целом.

Вклад каждого работника оценивается, как уже говорилось, с помощью КТУ и коэффициента качества труда (ККТ). Эти коэффициенты применяются с согласия всех членов бригады. Средняя степень трудового участия оценивается коэффициентом 1,0.

Установлен примерный перечень факторов, влияющих на изменение КТУ и ККТ, и диапазоны изменения их примерных значений (табл. 4.13)

На каждом предприятии устанавливается конкретный перечень и значения факторов, повышающих и понижающих КТУ и КТТ с учетом местных условий и особенностей производства. Этот перечень согласовывается с профсоюзной организацией и утверждается приказом по предприятию. Применение КТУ и КТТ в бригаде оформляется в виде трудового соглашения.

По решению бригады КТУ может использоваться при распределении сдельного приработка и премии, только премии или премии и доплат за выполнение обязанностей отсутствующих работников.

Значение КТУ может колебаться в первом и третьем случае от 0,5 до 1,5; во втором — от 0 до 1,5.

Принимаемые для расчета средние значения КТУ и КТТ определяются делением суммы коэффициентов за каждый день на количество отработанных дней в месяце. Результаты утверждаются общим собранием бригады. Решение оформляется протоколом.

С помощью КТУ не подлежат распределению: заработная плата по тарифу за отработанное время; индивидуальные и разовые премии; доплаты за работу в ночное время и праздничные дни; доплаты за совмещение профессий и расширение зон обслуживания, а также выплаты в виде пособий. Эти категории доплат рассчитываются индивидуально для каждого члена бригады по действующим нормативным документам.

Пример. Рассмотрим распределение с помощью КТУ аккордной суммы (29 597,94 руб.) (см. табл. 4.11) и установленной премии (27,5 %) между шестью членами бригады. По решению бригады КТУ применяется для распределения приработка и премии. Значение приработки составит (см. табл. 4.11) 29 597,94 - 24 618,45 = 4 979,49 руб., а премия 29 597,94 ■ 0,275 = 8 139,43руб. Результаты расчета сведены в табл. 4.14.

Вначале определяют расчетное значение приработки и премии умножением заработной платы по тарифу на КТУ.

Для рабочего А.И. Борисова расчетное значение приработки и премии составит 5260,71 * 1,3 = 6838,92руб., для В.Г. Петрова — 4208,571,4 = 5891,99руб., для П.И. Красина — 4208,57 * 0,8 = 3366,86руб., для ВТ. Данилова — 4008,16 * 1,0 = 4008,16 руб., для И.А. Пашкова — 3381,68 * 1,2 = 4058,01 руб., дляБ.А. Ступина — 3550,76 * 0,9 = 3195,68руб. Всего в сумме приработок и премия составят 6838,92 + 5891,99 + + 3366,86 + 4008,16 + 4058,01 + 3195,68 = 27359,62 руб.

Значения сдельного приработка и премии, приходящиеся на единицу расчетных значений (коэффициент распределения), составит (4979,49 +

+ 8139,43) : 27359,62 = 0,4795. Сумму приработка и премии для каждого рабочего определяют умножением расчетных значений приработка и премии на коэффициент распределения 0,4795 (столбец 6 в табл. 4.14). Для рабочего А.И. Борисова она составит 6838,92 * 0,4795 = = 3279,26руб. Общая сумма заработной платы будет складываться из заработной платы по тарифу (столбец 4) и суммы приработка и премии (столбец 6). Так, для рабочего А.И. Борисова она равна 5260,71 + + 3279,26 = 8539,97 руб.

Стимулирующая роль КТУ наглядно видна из сопоставления заработной платы рабочих В.Г. Петрова и П.И. Красина. У В.Г. Петрова, трудовой вклад которого оценен выше, чем трудовой вклад П.И. Красина, заработная плата выше, чему П.И. Красина, несмотря на то что они имеют одинаковый разряд и отработали за месяц одинаковое количество часов.

Планирование расходов на капитальный ремонт.Под воздействием эксплуатационных и климатических факторов железнодорожный путь и искусственные сооружения, как и здания, оборудование, машины и механизмы, постепенно изнашиваются и стареют [19]. Износ основных фондов вследствие их загрузки, а также естественного старения материалов под воздействием окружающей среды называется физическим износом. Как уже упоминалось, моральный износ обусловлен конструктивным и экономическим старением основных фондов в связи с появлением более производительных и экономичных технических средств.

Для частичного восстановления основных фондов выполняют ремонтно-путевые работы в рамках технического обслуживания железнодорожного пути [19]. Однако наступает момент, когда износившийся объект подлежит обновлению.

В соответствии с Техническими условиями [14] работы по ремонту и техническому обслуживанию пути могут выполняться за счет капитальных вложений, средств ремонтного фонда или средств, относимых на текущее содержание пути.

За счет капитальных вложений выполняются работы по реконструкции плана и профиля пути на перегонах и станциях, требующие досыпки земляного полотна и переноса опор контактной сети в объеме более 5 % их количества на участке ремонта; по переносу стрелочных переводов на новые ординаты, требующие досыпки земляного полотна; по реконструкции профиля горок.

За счет средств ремонтного фонда производятся:

• усиленный капитальный ремонт пути;

• сплошная замена рельсов в период между усиленными капитальными ремонтами бесстыкового пути на грузонапряженных линиях и замена металлических частей стрелочных переводов, сопровождаемая усиленным средним (средним) ремонтом пути;

• сплошная замена рельсов и металлических частей стрелочных переводов; капитальный ремонт пути;

• усиленный средний ремонт пути; средний ремонт пути;

• усиленный подъемочный ремонт пути; подъемочный ремонт пути;

• сварка рельсовых плетей до длины блок-участка или перегона;

• шлифовка рельсов; алюминотермитная сварка стрелочных переводов; сплошная замена рельсов в кривых участках пути;

• сплошная замена переводных деревянных брусьев.

За счет средств, относимых на текущее содержание пути, выполняются:

• планово-предупредительная выправка пути;

• замена негодных и дефектных элементов верхнего строения пути; осмотр и диагностика пути; работы по снего-, водо- и пескоборьбе;

• обслуживание железнодорожных переездов;

• ремонт элементов верхнего строения пути, включая наплавку и науглероживание крестовин стрелочных переводов;

• работы по содержанию рельсовой колеи в пределах установленных норм и допусков;

• работы по содержанию инженерных сооружений в соответствии с предъявляемыми к ним требованиями и другие путевые работы.

Таким образом, для выполнения ремонтных работ используются средства ремонтного фонда, образуемого за счет амортизационных

отчислений.

Доля амортизационных отчислений, выраженная в долях первоначальной стоимости объекта, %, называется нормой амортизационных

отчислений.

Начальники железных дорог имеют право списывать с балансов из-за физического или морального износа основные фонды (кроме подвижного состава) до истечения амортизационного срока службы.

Предприятия осуществляют техническое перевооружение, реконструкцию и расширение за счет средств фонда развития производства, науки и техники, а также банковских кредитов.

Капитальные вложения на жилищное строительство, строительство объектов социально-культурного и коммунально-бытового назначения осуществляются за счет средств фонда социального развития, а также

кредитов банков.

Проектно-сметная документация на строительство новых, реконструкцию и расширение действующих предприятий разрабатывается на основе технико-экономических обоснований (ТЭО) и технико-экономических расчетов (ТЭР). Задания на проектирование технического перевооружения предприятия и разработанная проектно-сметная документация утверждаются руководителем предприятия.

Работы по техническому перевооружению, реконструкции и расширению действующих предприятий, а также по строительству жилых домов и других объектов непроизводственного назначения за счет средств фонда развития производства, науки и техники, а также фонда социального развития могут проводиться как подрядным, так и хозяйственным способом.

Порядок планирования ремонта пути и ремонтно-путевых работ технического обслуживания рассмотрен в гл. 1 данного учебника.

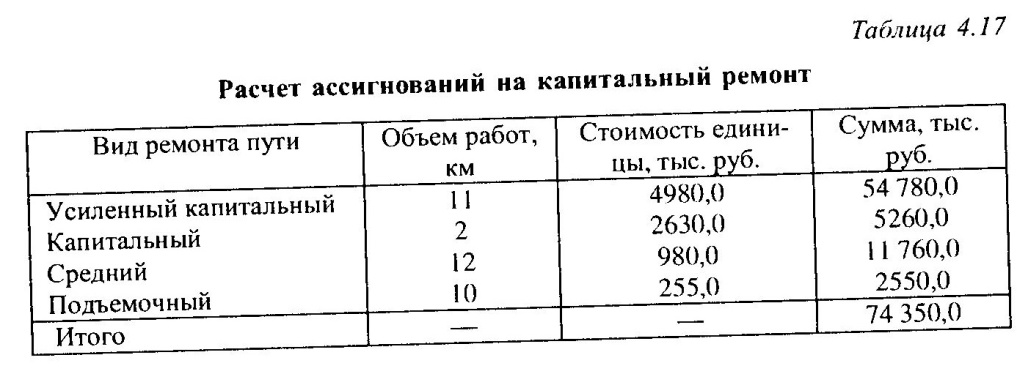

После определения объема капитальных работ рассчитывают необходимые ассигнования по всей программе капитального ремонта на год. Стоимость работ определяется сметами и калькуляциями.

Значения среднесетевой стоимости капитальных путевых работ приведены в табл. 4.15, а основные цены на материалы верхнего строения пути приведены в табл. 4.16.

Пример. Определить необходимые ассигнования на капитальные путевые работы в условиях примера (см. табл. 1.7).

Нормативная потребность путевых работ, км/год, составила: усиленный капитальный ремонт пути — 10,83; капитальный ремонт — 1,5; средний ремонт — 12,33; подъемочный ремонт — 9,83.

На следующий год запланированы: усиленный капитальный ремонт — 11 км, капитальный ремонт —2 км, средний ремонт — 12 км, подъемочный ремонт — 10 км. На проведение этих работ дистанции пути потребуется 74 350,0 тыс. руб. (табл. 4.17).

Разработка годового плана капитального ремонта заканчивается составлением сводного плана, титульных списков и пояснительной записки.

В сводном плане указывают объем работ, выполненных в прошлом году, ожидаемое выполнение в текущем году и проект капитального ремонта на следующий год (табл. 4.17).

Титульный список содержит основные сведения о каждом объекте, капитальный ремонт которого намечен на следующий год: наименование и месторасположение объекта, объем ремонтных работ, стоимость работ и их исполнитель, дата утверждения проектно-сметной документации.

В титульный список дистанции пути включают работы по усиленному капитальному и капитальному ремонту пути, по сплошной замене рельсов новыми, а также значительные по объему работы по капитальному ремонту других объектов.

На работы по среднему, усиленному подъемочному и подъемочному ремонту пути, замене стрелочных переводов и переводных брусьев, а также по другим работам, учитываемым в физических объемах, составляют покилометровые ведомости объемов работ. В пояснительной записке дают подробную характеристику включаемых в план объектов и обосновывают необходимость их ремонта.

Проект плана капитального ремонта дистанция пути направляет в службу пути и отделение дороги, которые дают на него свои заключения и вносят в него возможные коррективы.

После согласования проект плана служба пути передает в Департамент пути и сооружений и руководству дороги. Проекты планов ремонтно-путевых работ представляются в ЦП ОАО «РЖД» в виде адресных планов: на усиленный капитальный и капитальный ремонт пути (форма 1); на усиленный средний и средний ремонт пути (форма 2); на укладку стрелочных переводов и сварку стыков на них (форма 3); на использование старогодных рельсов (форма 4); на повторное использование путевой решетки на железобетонных шпалах (форма 5); на подъемоч-ный ремонт пути (форма 6); на разрядку кустов негодных деревянных шпал железобетонными шпалами (форма 7); на планово-предупредительную выправку пути комплексами машин (форма 8). Формы адресных планов приведены в Приложении 1 [13].

План инвестиций (капитальных вложений).Денежные средства, направляемые на ввод в действие новых и реконструкцию действующих предприятий, называют капитальными вложениями.

План таких инвестиций — важнейший раздел плана железнодорожного транспорта. В нем рассматриваются объем и направление инвестиций с учетом безусловного обеспечения предстоящих перевозок, осуществления мероприятий по развитию и технической реконструкции сети железных дорог.

4.3. Материально-техническая база

и материально-техническое обеспечение

предприятий путевого хозяйства

Для обеспечения перевозок железнодорожный транспорт (в том числе и путевое хозяйство) располагают совокупностью средств производства — материально-технической базой.

К материально-технической базе путевого хозяйства относятся:

• инженерные сооружения (земляное полотно и искусственные сооружения);

• верхнее строение пути;

• путевые и строительные машины для технического обслуживания и ремонта пути и сооружений;

• технологическое оборудование для сварки и наплавки рельсов и металлических частей стрелочных переводов;

• путевые механизмы, поточные линии для сборки и разборки путевой решетки и т.п.

Основными направлениями развития и совершенствования материально-технической базы являются:

• повышение надежности и долговечности всех технических средств путевого хозяйства;

• усиление верхнего строения пути и повышение качества его элементов; разработка и внедрение комплексов современных путевых машин для технического обслуживания и ремонта пути;

• разработка и внедрение высокопроизводительных технических средств мониторинга железнодорожного пути и сооружений; внедрение новых, более эффективных конструкций железнодорожного пути.

Путевое хозяйство располагает мощной конструкцией верхнего строения пути. К началу нового тысячелетия средняя масса рельсов главных путей составляла 63,8 кг/м, протяжение главных путей на щебне и асбесте — 95 %, протяжение главных путей на железобетонных шпалах — 36,7 %.

Путевое хозяйство располагает значительным парком путевых машин.

В табл. 4.18 приведено распределение путевых машин в мире*, показывающее, что отечественное путевое хозяйство к концу 1990 гг. использовало большой парк путевых машин при относительно низком (70 %) уровне механизации.

В последнем десятилетии прошлого века было начато серийное производство высокопроизводительных тяжелых путевых машин для глубокой очистки балласта (1990 г. — СЧ-600; 1993 г. — ЩОМ-6); для планирования балласта (1993 г. — ПБ-1); динамической стабилизации пути (1995 г.— ДСП); машин для глубокой очистки балласта на стрелочных переводах (1997 г. — РМ-80; 1999 г. — ЩОМ — 6у); выпра-вочно-подбивочно-рихтовочных машин непрерывного действия (1999 г. — «Дуоматик» 09-32); машин для замены стрелочных переводов (1994 г. — УК-25СП); машин для выправки стрелочных переводов

с синхронной трехточечной подъемкой (1999 г. — «Унимат»; ВПРС-03); специализированных машин для ремонта земляного полотна и водоотводов (1993 г. — СЗП-600); специализированных составов для накопления и транспортировки засорителей (1993 г.); поездов для активной шлифовки головки рельса (1999 г.).

На железных дорогах страны в настоящее время работают почти 6 тыс. путевых машин, более 3 тыс. специализированных дрезин, более 15 тыс. единиц специализированного подвижного состава.

Капитальный ремонт путевых машин производится на восьми ремонтных заводах (филиалах ОАО «РЖД» в области путевого хозяйства), пяти промышленных заводах; средний ремонт — на дорожных ремонтных предприятиях (ПДМ); текущий ремонт — на предприятиях путевого хозяйства (ПЧ, ПМС), использующих эти машины. С 1998 г. на сети организуются специализированные предприятия (ПЧМ) по эксплуатации и техническому обслуживанию путевых машин, часть которых производит и их средний ремонт.

Применение современных ресурсосберегающих технологий позволяет эффективно и качественно оздоровить путь, обеспечить стабильную работу пути в межремонтный период, удлинение межремонтных сроков и сокращение затрат на текущее содержание пути.

Материально-техническое обеспечение путевого хозяйства.Основной задачей материально-технического обеспечения является бесперебойное снабжение предприятий всеми необходимыми средствами производства — материалами, топливом, оборудованием, запасными частями и другими изделиями при минимальных затратах материальных ресурсов и минимальных издержках обращения.

В зависимости от характера распределения и заготовки материальных ресурсов применяют два способа снабжения потребителей: централизованный, охватывающий основную часть материальных ресурсов, потребляемых на железнодорожном транспорте и имеющих массовое применение; децентрализованный — через территориальные сбытовые управления, местные органы снабжения и сбыта.

На железнодорожном транспорте централизованное снабжение осуществляют один из функциональных филиалов в области технико-экономического и финансового обеспечения — «Росжелдорснаб», а также службы (дирекции) материально-технического снабжения на железных дорогах (НХ), подчиненные им отделы материально-технического снабжения на отделениях дорог (НОДХ) и материальные склады на территориях дорог (НХГ).

«Росжелдорснаб» обеспечивает поставки в централизованном порядке импортных запасных частей для ремонта и технического обслуживания технических средств транспорта, устанавливает прямые связи с отечественными и зарубежными поставщиками ресурсов. В соответствии с заявками служб материально-технического снабжения в составе управлений дорог «Росжелдорснаб» приобретает и другие материальные ресурсы, которые затем поставляются дорогам.

Служба (Дирекция) материально-технического снабжения организует и обеспечивает снабжение всех предприятий и учреждений дороги материалами, запасными частями, оборудованием и изделиями производственно-технического назначения; руководит предприятиями и учреждениями дороги в вопросах определения материальной потребности, планирования и организации материально-технического обеспечения на дороге; заключает договоры на поставку необходимых материалов, запасных частей и изделий по установленной номенклатуре и обеспечивает реализацию договоров.

Главный материальный склад предназначен для хранения и складской переработки материалов, оборудования, запасных частей, спецодежды и других изделий, поступающих на дорогу от поставщиков; реализации материальных ресурсов, получаемых от поставщиков по договорам; отпуска и отгрузки потребителям материалов, оборудования и др. по разнарядкам службы материально-технического снабжения.

Отдел материально-технического снабжения обеспечивает предприятия дороги, прикрепленные к нему на снабжение, материалами, запасными частями, оборудованием и изделиями по установленной номенклатуре; определяет общую и специфическую потребность в материальных ресурсах и представляет в службу материально-технического снабжения заявки с соответствующими расчетами; осуществляет оперативную связь с предприятиями-поставщиками и реализует продукцию по заключенным договорам; выдает поступающие на склады отдела материальные ценности по разнарядкам и распоряжениям службы материально-технического снабжения.

Помимо централизованной системы материально-технического снабжения ОАО «РЖД», значительную часть необходимых ресурсов заготавливают и приобретают сами предприятия, устанавливая прямые связи с поставщиками.

Основными задачами материально-технического обеспечения путевого хозяйства являются:

• определение потребности в материальных ресурсах, составление и представление заявок вышестоящим планирующим, снабженческим и финансовым органам;

• увязка потребностей и возможностей обеспечения материальными ресурсами;

• выбор рациональной формы снабжения и вида транспорта;

• получение и распределение материальных фондов в соответствии с потребностями;

• качественная и количественная приемка и организация хранения материальных ресурсов;

• отпуск и доставка материалов потребителям;

• контроль рационального расходования ресурсов потребителями и организация бережного и экономного расходования ресурсов;

• разработка норм запасов материальных ресурсов. Необходимые материалы, оборудование, запасные части дистанции

пути получают в соответствии с разработанными и представленными планами (заявками) материально-технического обеспечения на год.

В платежном балансе железной дороги приводятся данные о потребности материальных ресурсов, необходимых для рационального ведения путевого хозяйства. Приобретение запасных частей для путевых машин, а также снабжение предприятий и подразделений путевого хозяйства лесоматериалами, спецодеждой, красками и прочим возложено на НХ и соответствующие отделы отделений железных дорог. Централизованное снабжение железных дорог материалами верхнего строения пути возложено на Департамент пути и сооружений ОАО «РЖД».

Основой для составления дистанцией пути плана материально-технического обеспечения служат:

• план работ по эксплуатации (текущее содержание пути, сооружений, устройств и оборудования);

• планы ремонтно-путевых работ, ремонта и модернизации машин и механизмов, оборудования;

• планы работ по капитальному строительству; нормы расхода материалов, запасных частей, изделий и инструмента, топлива и электроэнергии;

• нормы обеспечения спецодеждой, спецобувью и другими средствами индивидуальной защиты;

• план организационно-технических мероприятий по экономии материалов, запасных частей, по лучшему использованию оборудования, машин и механизмов, а также по продлению сроков службы элементов верхнего строения пути.

План материально-технического обеспечения составляют как по разделам (эксплуатация, капитальный ремонт, капитальное строительство), так и определяющий общую потребность дистанции пути в различных материалах.

К плану (заявке) прилагают пояснительную записку с необходимыми технико-экономическими обоснованиями. При составлении заявки учитывают использование старогодных материалов и запасных частей.

Дистанция пути представляет заявку на материалы, оборудование и запасные части в НОДХ, который проверяет и обобщает заявки всех предприятий в пределах отделения дороги и направляет сводную заявку в НХ.

Распределение материалов верхнего строения пути, путевых машин и механизмов между предприятиями путевого хозяйства на дороге производит служба пути дороги по ресурсам, выделенным ей Департаментом пути и сооружений ОАО «РЖД».

Для хранения поступающих материалов, оборудования и запасных частей имеются специальные базы; на дорогах — НХГ и в отделениях дорог — материальные склады НХЧ.

Отпуск материалов со склада производится уполномоченным на их получение лицам на основании требований установленной формы, подписанных руководителем предприятия и главным бухгалтером. Требования составляются в трех экземплярах.

Материалы, поступившие в кладовые дистанции пути или ПМС, отпускаются в бригады и околотки также по требованиям с разрешения руководителя предприятия. Полученные материалы ставятся на учет за получателем. Балластные материалы направляются сразу непосредственно на место их укладки в путь.

Материалы верхнего строения пути поступают на предприятие повагонными поставками. Прибывший материал проверяют по железнодорожной накладной. После проверки и выгрузки его на базе составляется приемочный акт. Акт и накладная представляют собой документы первичного учета материалов по дистанции пути или ПМС.

По мере использования материалов на выполняемые работы производится их списание, т.е. снятие с учета за получателем и предприятием. Документами на списание являются: на работах по ремонту пути — отчеты формы ПУ-48 и ПУ-48а. Кроме того, ежемесячно дорожные мастера представляют в дистанцию пути материальные отчеты установленной формы.

Потребность в материальных ресурсах определяется на предприятиях путевого хозяйства на основе текущих планов работы. Потребность в материалах определяется на основе действующих норм расходов отдельных материалов на единицу работы [13, 16]. Она зависит от типа и конструкции пути, вида и качества материала, применяемой технологии производства путевых работ и пр.

Общая потребность ΣПi определяется исходя из потребности по каждому виду материалов и изделий Пi :

Пi = П+Зп + О, (4.19)

где П— потребность в конкретном материале или изделии для производства работ (месяц, квартал, год);

Зп — потребность в материале или изделии для создания переходящего производственного запаса;

О — ожидаемый остаток материала или изделия на начало планируемого периода.

При этом учитываются сезонные запасы, обеспечивающие производство сезонных путевых работ, — материалы верхнего строения пути, спецодежда и т.п. Создаются также специальные запасы материальных ресурсов для борьбы со снегом и аварийно-спасательных работ.

В современных условиях хозяйствования материально-техническое снабжение путевого хозяйства, традиционно осуществляемое в централизованном порядке, совершенствуется сообразно изменению хозяйственных связей отрасли с внешней средой. На железных дорогах создаются и функционируют автоматизированные системы контроля за наличием и движением материалов и запасных частей.

4.4. Хозяйственный расчет дистанции пути и путевых машинных станций

Одной из составных частей хозяйственного механизма деятельности путейского предприятия являются применяемые методы управления. Особое внимание уделяется экономическим методам управления, поскольку управление в первую очередь определяется экономическими отношениями и лежащими в их основе объективными потребностями и

интересами людей.

Экономические методы управления представляют собой совокупность способов воздействия на экономические интересы коллектива предприятия. Эти методы делятся на две группы: экономические факторы внешней среды (налоговые системы, кредитно-финансовые механизмы страны и региона) и экономические нормативы функционирования предприятия (прибыль, эксплуатационные расходы, производительность труда, рентабельность и т.д.).

Одна из основных форм проявления экономических методов управления — хозяйственный расчет.

Хозяйственный расчет — это метод ведения хозяйства, основанный на соизмерении в денежной форме расходов предприятия с его доходами; система экономических взаимоотношений между ОАО «РЖД», его филиалами — железными дорогами, отделениями железных дорог, предприятиями, взаимоотношения с бригадами и работниками внутри предприятий.

Основными принципами хозяйственного расчета являются: самостоятельность предприятия; самоокупаемость, рентабельность, самофинансирование, самоуправление; эффективность работы и конкурентоспособность; экономическая ответственность работников за конечные результаты работы, за выполнение договорных обязательств; материальное стимулирование; надлежащий уровень подготовки и высокая компетентность кадров.

Основными критериями эффективной работы предприятия служат прибыль и рентабельность.

Прибыль (П) — это чистый доход предприятия, определяемый как разница между доходом Д предприятия (выручкой от реализации продукции) за определенный период и расходами предприятия Р за тот же период:

П=Д-Р. , (4.20)

Доход предприятия определяется как произведение объема реализованной продукции Юр п на оптовую цену или тариф Ц:

Д=ΣOр.п Ц. (4.21)

Сумма расходов Р определяется как произведение полной себестоимости продукции С на объем реализованной продукции:

P=С ΣOр.п . (4.22)

Разность между ценой (тарифом) и себестоимостью определяет долю прибыли, приходящейся на единицу продукции.

Однако прибыль не полностью характеризует степень доходности выполняемых работ или услуг, поскольку на нее большое влияние оказывают факторы, не зависящие от предприятия (изменение цен и тарифов, состав продукции и т.п.).

Для оценки эффективности работы предприятия и сравнения с показателями работы других подобных предприятий используется не абсолютный размер прибыли, а относительный ее показатель (степень прибыльности) — рентабельность.

Рентабельность предприятия — это отношение прибыли П к среднегодовой стоимости основных фондов предприятия Фосн и среднегодовой стоимости оборотных средств предприятия Фоб:

Рентабельность по полной величине прибыли называется балансовой:

Rбал= П/( Фосн + Фоб ) (4.23)

где R6ал — балансовая рентабельность;

Фосн — среднегодовая стоимость основных фондов предприятия;

Фоб — среднегодовая стоимость оборотных средств предприятия.

Если из прибыли вычесть все отчисления, то получится расчетная рентабельность:

Rрасч= (П-ΣП Фотч ) /( Фосн + Фоб ) (4.24)

где Rрасч — расчетная рентабельность;

Σ Фотч — сумма отчислений предприятия из прибыли за тот же период.

Применяется и другой способ определения рентабельности. Вычисляется отношение прибыли к сумме затрат на производство продукции R= П/Р, которое более четко выявляет зависимость прибыли и рентабельности от уровня себестоимости продукции.

Сопоставляя рентабельность за несколько лет, можно установить, в результате изменения каких факторов она растет или падает.

На организации хозяйственного расчета предприятий путевого хозяйства сказываются особенности реализации их продукции. Как уже отмечалось, основная продукция железнодорожного транспорта — это перевозка грузов, пассажиров, багажа, почты. Выполняются также работы и услуги, сопутствующие перевозкам: погрузка и выгрузка грузов и багажа, транспортно-экспедиционные услуги, предварительное оформление билетов и т.п.

После завершения перевозок в прямом сообщении (когда в перевозках участвуют несколько железных дорог) доходы от них распределяются между дорогами, участвовавшими в этих перевозках. Сумма денежных средств, причитающихся железной дороге за выполненные в ее пределах перевозки, составляет доходы этой дороги от перевозок.

Основным хозрасчетным линейным предприятием железнодорожного транспорта является отделение железной дороги, которое объединяет хозрасчетные отраслевые линейные предприятия — локомотивные и вагонные депо, станции, дистанции пути, путевые машинные станции и др.

В рамках единого перевозочного процесса все отраслевые линейные предприятия тесно взаимодействуют друг с другом. В то же время каждое из них самостоятельно использует предоставленные в его распоряжение основные и оборотные фонды, планирует свою производственно-хозяйственную деятельность исходя из плановых заданий по объемам перевозок.

Хозяйственная деятельность предприятий оценивается по результатам выполнения установленных отделением дороги показателей.

Эффективность хозяйственного расчета наиболее полно проявляется тогда, когда система хозрасчетных отношений охватывает все звенья производственного процесса, когда на предприятии создаются условия для проявления самостоятельности и творческой инициативы, повышается ответственность за выполнение установленных заданий.

Достижению этих целей способствует внедрение внутрипроизводственного хозрасчета как логического продолжения хозяйственного расчета всего предприятия. Внутрипроизводственный хозяйственный расчет — это составная часть хозяйственного расчета предприятия, отражающая производственные отношения между предприятием и его подразделениями (участками, околотками, бригадами, отдельными работниками).

Внутрипроизводственный хозрасчет основан на соизмерении текущих затрат с результатами работы подразделений, участков, околотков, бригад, для которых устанавливаются только те показатели, на которые эти коллективы могут воздействовать, — объем и качество работ, рост производительности труда, фонд заработной платы, нормы расхода материалов, топлива, электроэнергии и других материальных ресурсов.

На внутрипроизводственный хозрасчет распространяются все принципы хозяйственного расчета, что позволяет довести план до каждого работника, широко использовать материальную заинтересованность коллектива и каждого участника в улучшении конкретных результатов его деятельности.

Внедрению внутрипроизводственного хозяйственного расчета предшествует подготовительная работа:

• определение плановых заданий по основным объемным и качественным показателям работы;

• разработка прогрессивных норм выработки и расходования материальных ресурсов, которые доводятся до непосредственных исполнителей;

• установление условий, показателей и размеров материального стимулирования, а также материальной ответственности за возможный брак в работе или бесхозяйственность;

• организация оперативного учета выполнения плановых заданий и обеспечение гласности результатов этого учета.

При внедрении внутрипроизводственного хозрасчета должны соблюдаться следующие условия:

• подготовленность подразделения для перевода его на хозрасчет, что предполагает создание нормативной и материальной базы, четкого планирования, бухгалтерского и оперативного учета;

• увязка хозрасчетных показателей подразделения с показателями всего предприятия;

• единство условий материального стимулирования в подразделениях и методов образования поощрительных фондов всего предприятия, в которое подразделение входит; • административно-производственная самостоятельность подразделения, что предполагает выделение ему необходимых ресурсов (фондов, сырья, материалов, лимитов заработной платы), которыми распоряжается руководитель этого подразделения;

• соответствующая экономическая подготовка и систематическая экономическая учеба работников подразделения.

Оперативно-статистическую и бухгалтерскую отчетность по хозрасчетным производственным подразделениям ведет бухгалтерия предприятия.

Работу подразделений и их расходы в дистанции пути учитывают на основании графика по текущему содержанию пути (ПУ-74), табеля учета рабочего времени, лимитных карт, требований на материалы и нарядов на сдельные работы.

План расходов по эксплуатации и капитальному ремонту для производственных подразделений составляют только по тем затратам, на величину которых их работа влияет непосредственно, а также по затратам, влияющим на результат деятельности этого подразделения или предприятия в целом. В плане этом определяют расходы на заработную плату с отчислениями, на материалы с выделением материалов для одиночной замены элементов верхнего строения пути. Затраты на амортизацию основных фондов, износ инвентаря и инструмента, а также на спецодежду не задаются.

План по труду подразделениям устанавливается в виде штатного расписания с указанием перечня должностей, средней заработной платы и общего ее фонда. При этом штатные расписания работников по эксплуатации и капитальному ремонту утверждаются раздельно.

Производственно-финансовый план подразделения разрабатывается на основе установленных подразделению объемов работ, действующих прогрессивных норм затрат труда, материалов, оборудования и запасных частей — в пределах плановых заданий и показателей, утвержденных дистанции пути в целом.

Производственно-финансовый план околотка разрабатывается экономистом, нормировщиком и главным бухгалтером при участии дорожного мастера на каждый квартал с разбивкой по месяцам, утверждается начальником дистанции пути и сообщается околотку не позднее чем за пять дней до начала планируемого периода. Для околотка производственная программа — это объем работ по одиночной замене элементов верхнего строения пути и качественные показатели, установленные по оценке состояния пути.

Для учета результатов хозрасчета низовых подразделений на дистанции пути открывают лицевые счета (форма 4.1 приведена ниже), в которые заносятся ежемесячно результаты выполнения показателей производственно-финансового плана.

Итоги производственно-финансовой деятельности хозрасчетных подразделений устанавливают сопоставлением фактических затрат по каждой статье плана с запланированными расходами на соответствующий период. Эти материалы систематически рассматриваются на балансовых комиссиях дистанции пути.

Дальнейшим развитием внутрипроизводственного хозрасчета является бригадная форма организации и стимулирования труда.

Бригадный хозрасчет представляет собой составную часть внутрипроизводственного хозрасчета и реализует следующие принципы: рациональное использование материалов, топлива, энергии и других материальных ресурсов; введение материального и морального поощрения коллектива бригад за повышение эффективности производства; установление материальной ответственности работников за невыполнение хозрасчетных показателей.

Перевод бригады на хозрасчет с согласия профсоюзной организации производится начальником дистанции пути. Договор о подряде подписывают руководитель предприятия и бригадир после его рассмотрения и одобрения на общем собрании бригады.

4.5. Финансирование и налогообложение предприятий путевого хозяйства

Железнодорожный транспорт финансируется за счет средств, получаемых от реализации перевозок и других услуг, и функционирует как обычное рыночное коммерческое предприятие.

Финансы любого железнодорожного предприятия (в том числе и дистанции пути) представляют собой систему экономических отношений формирования, распределения и контроля использования денежных средств на производственные и хозяйственные нужды.

Финансовая работа предприятия ведется в трех направлениях, каждое из которых реализуется через три основные функции финансов: формирование финансовых ресурсов предприятия; распределение финансов по направлениям и объемам производственной и хозяйственной деятельности; контроль правильности и эффективности расходования финансовых средств.

Основное предприятие железнодорожного транспорта — железная дорога. Именно на уровне железной дороги формируются основные ресурсы транспорта — доходы от перевозок.

Финансирование железных дорог происходит следующим образом.

В конце каждого месяца железные дороги (филиалы ОАО «РЖД») представляют планы доходов и расходов на предстоящий период в отдел контроля Департамента финансов ОАО «РЖД», который готовит проекты лимитов финансирования и платежного баланса и согласовывает их с каждой железной дорогой.

Управление железной дороги устанавливает для каждого отделения дороги лимит финансирования, который передается на расчетные счета отделений. Отделения дороги финансируют отраслевые линейные предприятия (в том числе и дистанции пути) в соответствии с характером их продукции и расчетами за нее.

Отраслевые линейные предприятия в настоящее время не являются юридическими лицами, а в соответствии с Гражданским кодексом РФ имеют статус обособленных структурных подразделений, что позволяет им иметь в банке текущие расчетные счета. На эти счета зачисляются денежные средства от финансирования отделения дороги, денежные средства от собственной подсобно-вспомогательной деятельности, от подсобно-вспомогательной деятельности других структурных подразделений в порядке перераспределения.

Доход дистанции пути складывается из следующих источников: часть доходов, полученных от отделения железной дороги (по текущему содержанию пути и искусственных сооружений, по снего-, водо-и пескоборьбе и другим видам эксплуатационной деятельности); доходы от подсобно-вспомогательной деятельности (средства ремонтного фонда, доходы от производства товаров народного потребления и оказания платных услуг населению, выручка от реализации материалов верхнего строения пути и стрелочных переводов, от оказания услуг по техническому обслуживанию и ремонту подъездных путей промышленных предприятий, доходы от реализации выращенных саженцев плодовых деревьев и т.п.).

Эти средства расходуются на выплату заработной платы и приравненных к ней платежей, на финансирование служебных командировок, на расчеты по другим текущим расходам, связанным с финансово-производственной деятельностью предприятия.

Финансирование эксплуатационной деятельности дистанций пути производится по праву на доходы, которое определяется по праву на расходы с учетом фактического уровня рентабельности железной дороги. Право на расходы отражает предельный размер затрат ресурсов и определяется с учетом следующих положений: расходы на амортизацию и снего-, водо- и пескоборьбу принимаются в фактических размерах; расходы на одиночную замену элементов верхнего строения пути — в фактических размерах, но в пределах годовых ассигнований.

Отделение дороги, учитывая достигнутое дистанцией пути качество содержания пути, может принять решение об определении права дистанции пути на расходы по одиночной замене элементов верхнего строения пути в фактических размерах, не ограничивая дистанцию годовыми ассигнованиями. Все остальные расходы устанавливаются в пределах плана.

Финансирование расходов по снего-, водо- и пескоборьбе проводится по фактически произведенным затратам отдельной статьей расходов в соответствии с представленными счетами.

Отделение дороги не позднее второго числа каждого месяца переводит на расчетный счет дистанции пути аванс в размере 1/6 от общей суммы эксплуатационных расходов, предусмотренных планом текущего квартала. Расчет с отделением дороги по плану эксплуатации за месяц производится при оплате счета, предъявляемого дистанцией не позднее десятого числа месяца, следующего за отчетным.

Окончательный расчет отделения дороги с дистанцией пути производится по квартальным балансам.

Финансирование капитального ремонта основных фондов происходит следующим образом. Управление железной дороги с расчетного или особого счета оплачивает выполненные работы по капитальному ремонту и платежные требования поставщиков материалов верхнего строения пути. Дважды в месяц управление дороги переводит на расчетные (или особые) счета отделений дорог, предприятий и организаций, подчиненных непосредственно управлению дороги, средства, необходимые для финансирования капитального ремонта основных фондов.

С расчетного (или особого) счета отделение дороги оплачивает выполненные работы по капитальному ремонту основных фондов отделения, а также дважды в месяц перечисляет средства на расчетные счета хозяйственных единиц для покрытия затрат по капитальному

ремонту.

На все виды капитальных путевых работ составляют проект и калькуляцию, на остальные путевые работы — калькуляции (подробнее см. [19]). Источником финансирования служит ремонтный фонд, образуемый за счет себестоимости продукции по установленным нормативам.

Для усиления контроля за расходованием средств по капитальному ремонту установлен следующий порядок оплаты выполненных капитальных работ. Служба пути с особого счета оплачивает счета дистанций пути и путевых машинных станций. Работы, выполненные в первой половине месяца, оплачиваются по промежуточным счетам. Окончательный расчет производится не реже одного раза в месяц. К счетам на работы, выполненные дистанцией пути и ПМС, прикладывают акт приемки и исполнительную калькуляцию.

Исполнительная калькуляция составляется обязательно на каждый километр пути на основании покилометрового перечня работ и уложенных в путь материалов. Один из трех экземпляров исполнительной калькуляции остается на предприятии, второй и третий прилагаются к счету (для службы пути и банка).

Счета за работы, выполненные дистанцией пути и ПМС, предъявляют на сумму, указанную в исполнительной калькуляции. В отдельной строке счета указывают стоимость материалов и сумму, выплаченную в первой половине месяца по промежуточному счету.

Разрешается предъявлять счета за выполненные однородные работы на нескольких километрах, но к ним обязательно прикладывают акты приемки, покилометровый перечень работ и материалов, уложенных в путь (форма ПУ 48), и исполнительную калькуляцию.

Для бесперебойного снабжения материалами необходим гарантийный запас материалов, установленный в размере до 20 % текущего запаса.

Финансирование ПМС производится службами пути железных дорог за счет средств ремонтного фонда в соответствии с планом ремонтных работ.

Контроль правильного расходования средств и выполнения плана капитальных путевых работ, а также оплату счетов производит служба пути дороги, которая выступает одновременно и в роли заказчика, и в роли плательщика за выполненный объем работ. Такой метод организации ремонтных работ называют внутриподрядным.

Порядок формирования плановой себестоимости ремонта зависит от способа организации работ и расчетов за капитальный ремонт.

Плановую и фактическую себестоимости ремонта определяют соответственно на основе его плановой и фактической сметной стоимости. Сметную стоимость работ рассчитывают исходя из плановых объемов ремонта в физических единицах по всем видам работ и сметной стоимости единицы соответствующего ремонта согласно утвержденным калькуляциям.

Фактическую себестоимость ремонта определяют по сумме фактических затрат, учтенных на счете «Капитальный ремонт строительного характера, выполняемый внутриподрядным способом». Ремонт финансируется по исполнительной калькуляции. По ней оплачивается фактически уложенное количество материалов верхнего строения пути.

Общий доход ПМС включает в себя, кроме средств ремонтного фонда, доходы, планируемые по прочей деятельности: за выполнение работ в карьерах, от производства товаров народного потребления, оказания платных услуг населению, реализации товарно-материальных ценностей и т.п.

Центральное место в системе государственных доходов занимают налоги, которые представляют собой экономическую категорию с двумя функциями — фискальной и экономической. С помощью фискальной функции (от лат. fiscus— «государственная казна») формируется государственный бюджет, с помощью экономической государство оказывает влияние на процесс воспроизводства.

Конкретной формой проявления категории налога служат налоговые платежи. Совокупность всех видов налогов образует налоговую систему страны, правовые основы которой закреплены в Налоговом кодексе Российской Федерации [2].

Налоговая система страны строится на сочетании прямых и косвенных налогов (рис. 4.5).

Особенностью учета налогов на предприятиях, выполняющих основную деятельность железных дорог, является то, что налог на прибыль и налог на добавленную стоимость вносятся в бюджет в централизованном порядке финансовой службой железной дороги.

Налог на имущество, подоходный, земельный и другие налоги предприятия основной деятельности железных дорог вносят самостоятельно со своих расчетных счетов.

Налог на прибыль — важнейший источник поступления средств в доходную часть государственного бюджета. Ставка налога на прибыль в федеральный бюджет составляет 11 %, в бюджеты субъектов РФ — 19 %.

Отделения железных дорог и предприятия дорожного подчинения представляют в финансовую службу дороги бухгалтерские отчеты и балансы, а также расчеты сумм налога на прибыль. Финансовая служба рассчитывает по сводному балансу сумму налога, причитающуюся к взносу в бюджет по дороге в целом. На эту сумму финансовая служба производит соответствующие удержания из сумм доходов, причитающихся отделениям дороги и предприятиям. Отделение дороги в свою очередь удерживает выплаченные суммы налога из доходов, причитающихся предприятиям (в том числе и дистанциям пути).

Важное место в системе налогов занимает налог на добавленную стоимость (НДС). Добавленная стоимость определяется как разность между стоимостью реализованных товаров и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

На железнодорожном транспорте уплата НДС производится управлениями железных дорог по ставке 18 %. Линейные предприятия (в том числе и дистанции пути) ведут учет НДС, уплаченного при приобретении материальных ценностей, при оплате выполненных работ и услуг для производственных нужд и передают эти сведения в отделение дороги. В отделении дороги определяют сумму налога, подлежащего возмещению по отделению.

В финансовой службе дороги обобщают данные отделения и собственно управления дороги и определяют сумму, подлежащую возмещению по НДС. Взносу в бюджет подлежит разность между НДС, полученным от клиентов, покупателей продукции и выполненных работ, и НДС, выплаченного при приобретении материальных ресурсов и т.п.

Плательщики налога на имущество предприятия — все линейные предприятия (в том числе и дистанции пути). Объектом налогообложения становятся основные фонды, нематериальные активы, запасы и затраты, находящиеся на его балансе, которые для целей налогообложения учитываются по остаточной стоимости. Налогооблагаемой базой является среднегодовая стоимость имущества предприятия за отчетный период.

Для финансирования строительства, реконструкции, ремонта и содержания автомобильных дорог общего пользования предприятия вносят в дорожные фонды следующие налоги: налог с пользователей автомобильных дорог; налог с владельцев транспортных средств; налог на приобретение автотранспортных средств.