Критерий Гермейера оптимальности чистых стратегий

При использовании этого критерия исходная платёжная матрица заменяется матрицей Гермейера. Каждый элемент матрицы мы домножаем на соответствующую вероятность j состояния природы.

для матрицы выигрышей,

для матрицы выигрышей,

для матрицы потерь.

для матрицы потерь.

Критерий Гермейера применяют игроки не склонные к риску, т.к. каждая стратегия оценивается с точки зрения min по гарантиров. результата.

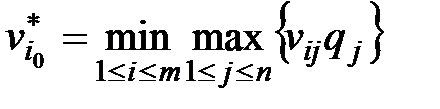

Состояние природы образует минимум а затем игрок выбирает стратегию которая принесёт ему максимальный результат. Т.е. он защищает себя.

1) Пусть матрица А является матрицей выигрышей игрока А.

2) Даны вероятности qi=p(Пj), j=1,…,n, состояний природы Пj, j=1,…,n, удовлетворяющие условию (1).

Т.о. игрок А находится в ситуации принятия решений в условиях риска

3) Положим l=1 и

| (15) |

Таким образом, матрица В представляет собой вектор столбец

| В= |

|

размера m x 1.

4) Полагаем l1=1. Условие (2), очевидно, выполняется.

5) Показатель эффективности стратегии Аi по критерию Гермейера определяем по формуле (3) с учетом (15) и того, что l1=1:

| (16) |

Если игрок А придерживается стратегии Аi, то вероятность выигрыша aij при этой стратегии и при состоянии природы Пj равна, очевидно, вероятности qj этого состояния природы. Поэтому формула (16) показывает, что показатель эффективности стратегии Аi по критерию Гермейера есть минимальный выигрыш при этой стратегии с учетом его вероятности.

6) Цена игры по критерию Гермейера определяется по формуле (4):

|

|

|

7) Оптимальной стратегией по критерию Гермейера считается стратегия Аk с наибольшим показателем эффективности:

Gk= G

Заметим, что критерий Гермейера можно интерпретировать как критерий Вальда, применимый к игре с матрицей

Критерий Гермейера так же, как и критерий Вальда является критерием крайнего пессимизма игрока А, но, в отличие от критерия Вальда, игрок А, принимая решение с максимальной осмотрительностью, учитывает вероятности состояний природы.

В случае равномерного распределения вероятностей состояний природы: qj=n-1, j=1,…,n, показатель эффективности стратегии Аi, в силу формулы (16), будет равен Gi=n-1aij и, следовательно, критерий Гермейера эквивалентен критерию Вальда, т.е. стратегия, оптимальная по критерию Гермейера, оптимальна и по критерию Вальда, и наоборот.

Пример.

Исходная матрица

, q=0,4 , q=0,4

|  , q=0,2 , q=0,2

|  , q=0,1 , q=0,1

| |

| |||

| |||

|

Далее умножаем каждый элемент в столбце на соответствующий коэффициент q. Получим следующую таблицу:

| , q=0,4

| , q=0,2

| , q=0,1

| VGi в. | VGi п. | |

|

| 3,6 | 0,8 | 0,1 | 0,1 | 3,6 |

|

| 2,8 | 0,2 | 0,8 | 0,2 | 2,8 |

|

| 4,4 | 0,6 | 0,7 | 0,6 | 4,4 |

В столбце VGi в. Находим миним. Элементы по строкам, а в столбце VGi п. находим макс. Элементы.

|

|

|

Далее находим VGi в (maxmin), и VGi п. (minmax)

Получаем следующий ответ: S*=S3, V*=0,6 - выигрыш

S*=S2, V*=2,8 - потеря

Дата добавления: 2015-12-21; просмотров: 81; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!