Выбор коэффициентов обобщённого критерия Гурвица для пессимиста.

Весь выигрыш Игрока зависит от того, какой коэффициент оптимизма он выберет.

Он может рискнуть и попробовать выиграть большую сумму, а может не рисковать и с уверенностью выиграть меньшую сумму. Таким образом игрок может быть пессимистом, крайним оптимистом или нейтралом.

Коэффициент оптимизма λ выбирается между 0 и 1, при этом если коэффициент равен 1, то критерий Гурвица превращается в критерий Вальда (по пессимизму результата), если коэффициент равен 0, то в максимаксный – то есть игрок будет крайним оптимистом.. Число (1- λ) будет характеризовать меру пессимизма игрока А, поэтому в данной работе будем называть коэффициентом пессимизма. Таким образом коэффициенты оптимизма и пессимизма в сумме дают единицу.

С увеличением меры ответственности коэффициент λ стремится к нулю: чем серьезнее последствия ошибочных решений, тем больше желание ЛПР перестраховаться. А чем ближе λ к нулю, тем ближе (1- λ) к единице, т.е. тем больше пессимизма. И наоборот. Заметим, что при коэффициенте λ=0,5 видно нейтральность игрока в оценивании ситуации при выборе стратегии.

Критерий Севиджа

Критерий Сэвиджа — один из критериев принятия решений в условиях неопределённости. Условиями неопределённости считается ситуация, когда последствия принимаемых решений неизвестны, и можно лишь приблизительно их оценить. Для принятия решения используются различные критерии, задача которых — найти наилучшее решение максимизирующее возможную прибыль и минимизирующее возможный убыток.

|

|

|

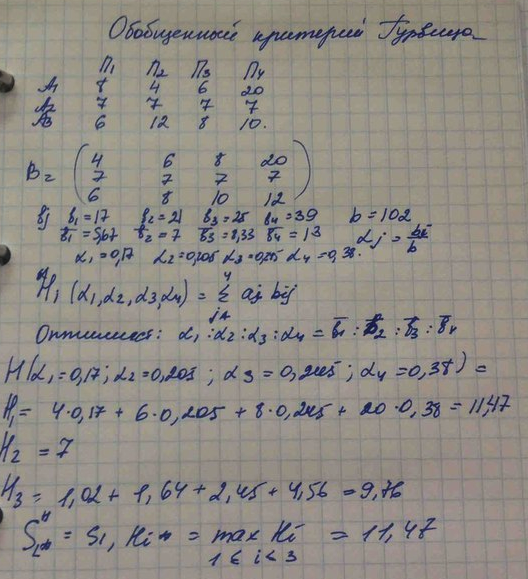

Математическое описание игры: Множество состояний природы Sп={ П1, … Пn}; Множество состояний игрока SА={ S1, … Sn}; Платёжная матрица игры V.

Помимо ситуации, когда игрок действует в условиях неопределённости, существует ситуация в условиях риска. Тогда игрок использует критерий Сэвиджа. Для этого исходная матрица заменяется на матрицу риска, где

r i,j =

показатель благоприятности j состояния природы.

показатель благоприятности j состояния природы.

Оптимальной чистой стратегией является:

Т.о. оптимальной среди чистых стратегий по критерию Севиджа считается та чистая стратегия максимальный риск которой является минимальным среди максимальных рисков всех чистых стратегий. Таким образом Игрок выбирает стратегию с минимальным значением из самых крупных рисков. Поэтому оптимальная стратегия по критерию Сэвиджа гарантирует игроку А при любых состояниях природы риск, не больший, чем минимакс.

Пример

Исходная таблица

|

|

| |

| |||

| |||

|

Строится матрица матрица рисков. В ячейках матрицы величина сожаления — разница между максимальным результатом при данном исходе (максимальном числе в данном столбце) и результатом при выбранной стратегии. Сожаление показывает величину, теряемую при принятии неверного решения.

|

|

|

В столбец Vis выписываем максим. Элементы по строкам.

Получим следующую матрицу:

|

|

|

| Vis | |

|

| ||||

|

| ||||

|

|

Находим мин. Элемент в столбце Vis : S*=S3, r*=1

Дата добавления: 2015-12-21; просмотров: 32; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!