Состояние и перспектива развития рынка алкогольных напитков

РЫНОК МЕНЯЕТСЯ СТРУКТУРНО В течение последних 5 лет в России наблюдается стабилизация потребления легальной алкогольной продукции на уровне 280-286 млн дал в год – без учета пива. Это общий «вес» легальной продукции, не приведенный к абсолютному алкоголю. Объем пивного рынка, в отличие от рынка алкоголя в целом, рос вплоть до 2008 годаТаким образом, в 2008 году даже без влияния кризиса Россия вышла на общий постоянный объем потребления легального алкоголя. В кризис мы вошли со сформированным объемом потребления легального алкоголя. Рассмотрим динамику изменения предложения легального алкоголя российскому потребителю. Особенно наглядным является сравнение прироста объема рынка в 2008 году по отношению к 2000-му. Эти цифры характеризуют определенную «объемную» революцию – объем легального алкогольного рынка за 8 лет в целом вырос на 39,5% (табл. 1). В то же время изменения объема рынка в 2004–2008 годах колеблется в пределах 1,8%.

Наиболее значительные изменения произошли в подгруппе «водка и ликероводочные изделия», где в 2008 году наблюдается спад доли рынка на 5,65% относительно 2005-го и на 4,79% относительно 2007-го. При этом в наибольшем минусе находится именно легальная водка – спад доли рынка на 7,13% в 2008 году относительно 2005-го и на 4,84% относительно 2007-го. В то же время наблюдается рост доли ликероводочных изделий – прежде всего крепких. Именно основным конкурентом водки становится самый дешевый и просто дешевый основной отечественный рынок – водочный, не давая расти легальному производству. РЫНОК ЗАМЕР. ФЕДЕРАЛЬНОСТЬ УХОДИТ В РЕГИОНЫ

Только так можно охарактеризовать современное состояние отечественного рынка. В системе государственного управления алкогольным рынком должны сформироваться новые лоббистские связи: между службой и законодательной властью, между службой и исполнительной властью, между службой и рынком. В ближайшее время подорожает весь импорт; до настоящего времени мы пользовались продукцией по старым ценам и старыми запасами компаний. Производителям придется делить вышеперечисленные объемы производства на новых условиях. Не исключено, что государство будет вынуждено заняться экономикой алкогольного рынка гораздо более предметно, чем просто регулировать ее силами федеральной службы. Произошли изменения в форме собственности «Росспиртпрома», но, может так случится, что скоро этой компании придется принимать на баланс еще сотню-другую заводов Примерно с 2000 года благодаря «Росспиртпрому» в России начал формироваться «пул» действительно федеральных компаний, территориально расположенных в московском и петербургском регионах. Главными центрами производства становятся московский и петербургский регионы, а также Кавказ с ГК «Исток» и с нелегальной водкой. В то же время еще оставались крупные заводы в Сибири, которые через несколько лет практически полностью утратили свое влияние. Примерно в 2003 году владельцы водочных компаний активно высказывают мнение о том, что останется 10-15 игроков, которые будут контролировать все производство водки в России. Понятие «федеральность» как расположение в московском и петербургском регионе с максимальным влиянием на российский водочный рынок начинает «перетекать» в регионы РФ. Погасли звезды ООО «ЧЗАП «Ост-Алко» (Московская область), ЗАО «Веда» (Санкт-Петербург) и ряда других компаний. Вышли на рынок ОАО «Байкалфарм» (Республика Бурятия), ООО «Водочный завод «Южная столица» (Ростовская область), ООО «Омсквинпром» и другие. Зажглась и погасла звезда ГК «Алкогольные заводы «Гросса». Региональные рынки один за другим продолжают «закрываться» и наращивать свое производство – или строить планы его роста. Из самого старого списка федеральных водочных компаний 2003 года свою реальную «федеральность» сохранили ООО «Винэксим», ООО «Парламент Групп», ЗАО «ГК «Русский алкоголь», Корпорация «Русский стандарт» (Москва), Холдинговая компания «Ладога» (Санкт-Петербург). Центр тяжести федерализации компаний смещается в регионы, несмотря на достижения «Русского алкоголя» в 2008 году – тем более что после ухода российских топ-менджеров этой компании будет сложно удержать свои позиции в условиях кризиса.

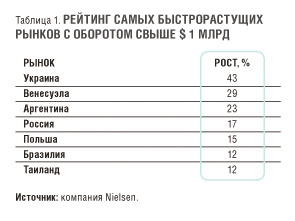

На темном фоне кризиса уже появились некоторые компании, которые, подведя итоги предыдущего года, оказались в плюсе. Так, ГК «КиН», по итогам 2008 года, отметила существенный рост ключевых показателей производства и реализации продукции на всех входящих в группу предприятиях. Объем производства коньяков на ОАО «Московский винно-коньячный завод «КиН» составил свыше 1310 тысяч дал, а на производственном филиале ООО «Усовские винно-коньячные подвалы» (Московская область) – 99,23 тысячи дал По основной позиции в линейке коньяков «Старый город» пятилетней выдержки был зафиксирован рост Отчиталась одна из самых грамотных российских компаний – «Ладога», которая искусственному кредитному развитию предпочла спокойное эволюционное. Полученная информация позволяет назвать «Ладогу» компанией №2 в России по объемам продаж настоящей премиальной отечественной и импортной – без всяких «суб-» и «лоу-» – водки после «Русского стандарта А в 2006–2008 годах активизировался процесс перехода мужчин, потребителей крепкого легального алкоголя, с водки на «вкусовую» продукцию: коньяк, виски, крепкие настойки, то есть изнеживался в преддверии мирового кризиса наш успешный мужик. Подвело итоги и ОАО «Уссурийский бальзам» (Приморский край) – компания, с которой начиналась когда-то водочная компания №3 в России – ОАО «Синергия». В декабре 2008 года предприятие сумело удержать объем продаж на уровне предыдущего года. Как совершенно верно считают представители компании, сохранение позиций в условиях кризиса – это уже неплохой результат. «Синергия» – знаковая и индикативная компания на нашем рынке. Мы условно распределяем для себя некоторые компании по уровням индикативности: так, «Синергия» – индикативность коммерческая; «Ост-Алко» – индикативность политическая и т.д. Будем пристально наблюдать за тем, как «Синергия» будет развиваться в условиях кризиса. Подводят итоги и компании, принадлежащие иностранным владельцам. Так, в ГК «Парламент» в целом объем производства одноименной водки за 2008 год составил 2,8 млн дал, что на 12,2% выше показателей 2007 года. Объем продаж продукции «Парламента» в 2008 году превысил 2,7 млн дал, что на 14% выше, чем в 2007-м. По крайней мере, в 2008 году при новых владельцах ни «Парламент», ни «Русский алкоголь» не показали спада, наоборот, они демонстрировали рост производства и продаж. Фундамент, который был заложен в предыдущие годы, начало кризиса выдержал. Тем более что мы не меняли свое мнение о бренде «Парламент» и в потенциале продолжаем считать его одним из самых интересных для западного рынка. Посмотрим, как новый владелец будет реализовывать этот потенциал в дальнейшем. Не так давно «Парламент» стала первой компанией, которая заявила о своих серьезных успехах на внешнем рынке, – в 2006 году она заняла 4% рынка водки в Германии. «Парламент» планирует расширять экспортную политику бренда: продолжается освоение уже имеющихся европейских, в первую очередь германских, рынков, где рост продаж в 2008 году, по сравнению с 2007-м, составил более 40%. В группе компаний сообщают, что «Парламент» занимает третье место в Германии на рынке премиальных водок и первое – среди водок российского производства. Одними из самых быстрорастущих категорий в мире стали водка и сидр – их рост составил соответственно 11 и 14%. Россия занимает четвертое место среди самых быстрорастущих мировых рынков алкоголя, имеющих оборот свыше $ 1 млрд, – эту позицию отечественному рынку обеспечил рост в 17% в стоимостном выражении (табл. 1). Кроме того, по показателям роста Россия возглавила список ведущих мировых рынков алкоголя, опередив Великобританию, США и Германию, где рост составил соответственно 5, 4 и 2%.

|

|

|

|

|

|

|

|

|

|

|

|

Продажи шампанского*** и игристого вина за 2007 год в России выросли на 30% в стоимостном выражении. Общий рост в 14% в денежном выражении за исследуемый период сделал сидр самой быстрорастущей категорией на мировом рынке алкоголя. На основании данных по всем рынкам, включенным в исследование, лидирующую позицию по показателям роста этой миллиардной категории в денежном выражении занимает Великобритания – 26%. Прибалтийские рынки также продемонстрировали существенные показатели годового роста, хотя и при значительно более низкой базе, чем Великобритания, – в Литве и Латвии рост составил соответственно 44 и 42%.

Так, в США – втором по величине рынке в стоимостном выражении после Австралии – наблюдалось снижение показателей на 1%. Среди стран с негативным трендом также оказались Великобритания, Франция и Ирландия – на этих рынках снижение показателей составило соответственно 6, 7 и 8%.

Что касается продажи алкогольных напитков в барах и ресторанах, то в большинстве стран растут показатели потребления вина. Водочные напитки, напротив, более востребованы в розничной продаже, а для пива – крупнейшей категории алкогольных напитков – характерно равномерное распределение потребления в розничной сфере и в заведениях общественного питания.

* (англ.) Что нового в мире.

** EEMEA – Eastern Europe, Middle East, Africa (Восточная Европа, Ближний Восток, Африка). Страны были объединены в одну категорию на основании внутренней классификации Nielsen, так как они относятся к странам с развивающейся экономикой.

*** К категории «шампанское» относятся продукты, имеющие маркировку champagne, produce of France.

4. Состояние и перспектива развития рынка чая

По данным Euromonitor International, в 2008 году российский рынок чая был третьим в мире по объемным показателям после рынков Индии и Турции. В 2008 году розничные продажи чая увеличились на 12% в денежном выражении, что явилось результатом роста премиального сегмента, наблюдавшегося на протяжении всего года. В 2009 году ожидается увеличение продаж чая через канал off-trade на 2% в стоимостном выражении, что будет обусловлено переориентацией потребителей на более дешевые категории. Кроме того, в текущем году рынок может несколько сократиться в натуральных показателях.

РОССИЙСКИЙ РЫНОК ЧАЯ В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА. Розничные цены на чай за последнее десятилетие значительно выросли и в 2009 году достигли $ 27 за килограмм, что всего лишь на 10% ниже цен на кофе. Очевидно, что потребители будут переключаться на более дешевые категории, поэтому можно ожидать роста продаж в среднем и низком ценовом сегментах. Продажи премиального чая в натуральном выражении и ассортимент, предлагаемый российской розницей в этой категории, скорее всего, будут сокращаться.

ПОТРЕБЛЕНИЕ ЧЕРНОГО ЧАЯ. При этом в 2008 году off-trade продажи обычного черного чая сократились на 3% в натуральном выражении за счет падения продаж рассыпного чая. Сегмент чая в пакетиках в это период по-прежнему демонстрировал позитивную динамику. По оценке Euromonitor International, восстановления категории обычного черного чая следует ожидать к 2012 году. В связи с тем, что цены на данный вид продукции останутся привлекательными для низкодоходных групп населения, в посткризисный период прогнозируется увеличение потребления в этой товарной группе.

В период экономического спада сегмент черного чая в России имеет хорошие возможности для восстановления, однако этой категории требуется некоторая переориентация на молодежную аудиториюРОСТ ПОПУЛЯРНОСТИ ФРУКТОВОГО И ТРАВЯНОГО ЧАЯ

Ожидается, что в период с 2008-го по 2013 годы сегмент зеленого чая достигнет среднегодового показателя роста – 5% в натуральном выражении. Ожидается, что на протяжении ближайших 5 лет сегмент фруктового/травяного чая будет ежегодно расти в среднем на 7% в натуральном выражении; темпы роста категории «другие», к которой относятся такие виды чая, как ройбуш, белый чай, улун, мугитя, ганпаудер, составит примерно 3%. При этом рыночный потенциал фруктового/травяного чая и чая, относящегося к категории «другие», заметно ниже по сравнению с различными видами пакетированного чая и особыми чайными смесями. Причина этого заключается в том, что травяные разновидности традиционно выбираются за их лечебные свойства, а чаи, входящие в категорию «другие», относятся к премиальному сегменту, поэтому они слишком дороги для широкой аудитории.

Особые чайные смеси становятся все более экзотичными. Например, недавно на рынок была выведена разновидность белого чая Пай Му Тань, а также такие виды чая, как Пу-Эр Туо Ча, Пу-Эр Грам Фей Ча, Пу-Эр Мао Чжан, Пу-Эр Апельсин, Улун Се Чун.

ИГРОКИ РОССИЙСКОГО РЫНКА В ПОИСКЕ ТРАНСНАЦИОНАЛЬНЫХ ПАРТНЕРОВ

Активное развитие российского рынка горячих напитков привлекло к нему пристальное внимание ключевых отечественных производителей и транснациональных корпораций, сотрудничающих в борьбе за рыночные доли. Это сотрудничество наверняка приведет к расширению ассортимента и усложнению продукта и его производства.

Так, в последние годы ООО «Орими Трейд» (Санкт-Петербург) сотрудничало с Greenfield Tea Ltd.; результатом совместной работы стали премиальные бренды Greenfield и Tess, Российские чайные компании постоянно ищут международных партнеров для совместного и взаимного улучшения бизнеса. ПРОГНОЗ РАЗВИТИЯ РЫНКА ЧАЯ

В период с 2008-го по 2013 год обычный пакетированный черный чай и особые смеси на основе черного чая в пакетиках останутся наиболее динамично растущими категориями в разрезе объемных показателей розничных продаж. Потребление чая в пакетиках по-прежнему будет стимулироваться фактором удобства. Сегмент особых чайных смесей будет расти благодаря динамичному развитию экзотических разновидностей. Активное развитие сегмента общественного питания также будет оказывать позитивное влияние на on-trade потребление чая.

Согласно прогнозам Euromonitor International, в ближайшие 5 лет в натуральном выражении зеленый чай останется наиболее быстро растущей категорией на российском рынке чая (рис. 2). Ожидается, что потребление черного чая в период с 2008-го по 2013 год сократится по сравнению с потреблением фруктового/травяного чая – эта категория, напротив, будет демонстрировать небольшое увеличение рыночной доли.

Дата добавления: 2015-12-21; просмотров: 25; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!