Коммерческой организации

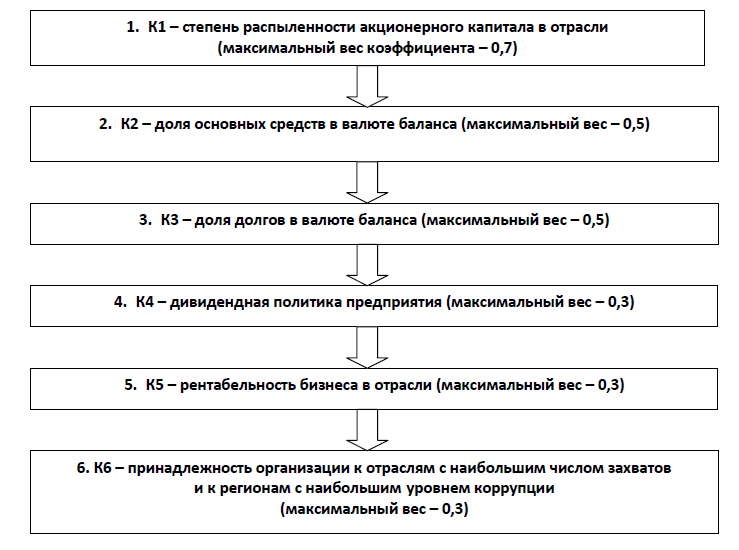

Используя методики финансового анализа, Аналитический департамент юридической фирмы Tax Consulting разработал «индекс рейдопригодности». Данный индекс представляет собой сумму показателей, помноженных на определенные веса. Чем выше индекс у отрасли, тем больше там дорогих и слабо защищенных компаний и тем больше вероятность, что эта отрасль будет атакована рейдеры. Весовой коэффициент у каждого показателя свой и зависит от степени влияния конкретного показателя на итоговый индекс рейдпригодности – от 0,1 (влияние минимально) до 0,7 (влияние решающее). Для анализа рейдпригодности рекомендуется использовать шесть показателей в соответствии с их значимостью (рисунок). Показатели разбиты на две группы (см. рис. 1.1).

Рис. 1.1. Индекс рейдопригодности

Рис. 1.1. Индекс рейдопригодности Источник: [Патласов].

Первая группа показателей представлена наиболее важными первыми тремя коэффициентам.

1. Распыленность акционерного капитала (К1) – показатель, определяющий пригодность фирмы для захвата, начинающегося со скупки небольших пакетов у миноритарных акционеров, что дает возможность рейдерам получить необходимую информацию о компании и возможность влиять на ее финансово-хозяйственную деятельность. Максимальный вес коэффициента К1 – 0,7 означает, что более 51% акций компании рассеяно между множеством их держателей. Распыленность в 25–51% акций дает рейдеру меньше шансов легкой добычи, хотя этот вариант остается перспективным для рейдера (вес коэффициента К1 здесь – 0,5). При распылении менее 25% акций вероятность поглощения еще ниже, но остается высокий шанс захвата фирмы (вес коэффициента К1 в этом случае 0,3). По числу компаний с «рассеянными собственниками» лидирует сельское хозяйство. На втором месте финансы, затем следуют сфера услуг, розничная торговля и общепит, легкая промышленность.

|

|

|

2. Доля основных средств в валюте баланса (К2) выявляет наличие дорогой недвижимости, земельных участков, находящихся в собственности организации. Коэффициент К2 получает максимально возможный вес – 0,5 при условии, что доля основных средств в валюте баланса фирмы превышает 50%, что является первостепенной целью рейдерских атак. Но не менее привлекательными для рейдеров остаются организации, у которых вклад в основные фонды составляет 10–50%. Это объясняется тем, что стоимость недвижимости часто занижается, с целью минимизации налога на имущество, либо изначально неверно переоценивается. Если доля основных средств составляет 10-50%, коэффициент К2 получает средний вес – 0,3. По числу фирм с дорогим имущественным комплексом лидирует лесная, деревообрабатывающая, целлюлозно-бумажная отрасль и благодаря земельным угодьям сельское хозяйство.

|

|

|

3. К3 – показатель долговой нагрузки (доля долгов в валюте баланса), отражает экономическое состояние фирмы и служит барометром финансовой силы или слабости компании. Высокие значения показателя являются поводом захвата предприятия путем его искусственного банкротства. Если кредиторская задолженность организации превышает половину валюты баланса, коэффициенту К3 присваивается максимальный вес – 0,5, что практически означает крах компании, тем более, если у нее были уже скуплены рейдерами просроченные долги.

К группе второстепенных показателей относятся три последних коэффициента.

4. Дивидендный коэффициент К4. Если корпорация не платит дивиденды, значение данного коэффициента равно 0,3, в противном случае его вес составляет 0,1

5. Среднеотраслевая рентабельность (К5). Этот показатель, обретает важность в свете тенденции последних лет: многие финансово-промышленные группы начали вкладывать деньги в отрасли, показывающие наибольшую динамику роста и высокую рентабельность. Рейдеры начинают скупать мелких и средних игроков, чтобы затем объединить их в холдинг и продать какой-либо заинтересованной финансово-промышленной группе. Если рентабельность больше 15%, коэффициенту присваивается вес 0,3; если меньше – 0,1.

|

|

|

|

|

|

Дата добавления: 2015-12-17; просмотров: 23; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!