Налог на имущество организаций

Цель введения – создание мотивации для организаций эффективно использовать свое имущество и освобождаться от ненужного имущества.

От уплаты налога на имущество освобождены организации, которые применяют специальные режимы налогообложения (УСН, ЕНВД и др.)

Объект налогообложения

Движимое и недвижимое имущество (в том числе переданное во временное владение, пользование, доверительное управление, внесенное в совместную деятельность, или полученное по концессионному соглашению), учитываемое на балансе как основные средства.

Согласно статье 373 НК РФ налогоплательщиками по налогу на имущество предприятий являются следующие категории лиц:

· Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств.

· Также платить налог на имущество должны иностранные организации — как имеющие постоянное представительство в РФ, так и не имеющие, — у которых есть в собственности недвижимость на территории России.

Не являются объектами налогообложения:

· земельные участки, водные объекты и другие природные ресурсы;

· имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти

· объекты, признаваемые культурным наследием (памятниками истории и культуры) народов РФ;

· ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

|

|

|

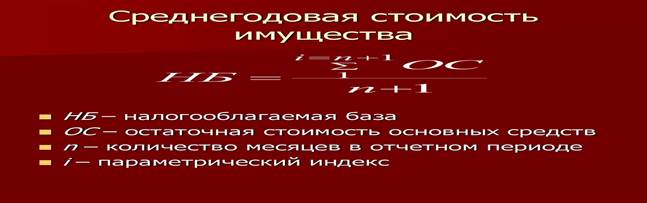

По общему правилу налоговая база определяется организацией самостоятельно как среднегодовая стоимость имущества, относящегося к объектам налогообложения.

Иногда могут оцениваться по кадастровой стоимости (это торговые центры и помещения в них, нежилые помещения для офисов, торговых объектов, объектов общепита и т. д.).

Для отчётного периода – средняя стоимость имущества

При определении базы имущество учитывается как остаточная стоимость

Налоговым периодом по налогу на имущество предприятий согласно ст. 379 НК РФ признается календарный год. Отчетными периодами по налогу на имущество предприятий являются квартал, полугодие, девять месяцев и год. Это означает, что налогоплательщики налога на имущество предприятий обязаны ежеквартально исчислять, уплачивать и сдавать налоговую декларацию по налогу на имущество предприятий.

Формула:

Налог на прибыль = стоимость имущества * Ставка/100

В соответствии со статьей 380 НК РФ ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%

Налоговые льготы

|

|

|

Перечень организаций, которым предоставляются льготы по уплате налога на имущество, установлен статьей 381 НК РФ. Согласно ей от уплаты налога освобождаются:

1. организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;

2. религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

3. общероссийские общественные организации инвалидов:

o среди членов, которых инвалиды и их законные представители составляют не менее 80%, - в отношении имущества, используемого ими для осуществления их уставной деятельности;

4. организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов;

5. организации:

o в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации;

o признаваемые управляющими компаниями инновационного центра "Сколково";

|

|

|

6. имущество:

o специализированных протезно-ортопедических предприятий;

o коллегий адвокатов, адвокатских бюро и юридических консультаций;

o государственных научных центров

Земельный налог

Земельный налог — местный налог.

Его цель – стимулирование рационального использования плодородных земель.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Не признаются объектом налогообложения:

· земельные участки, изъятые из оборота в соответствии с законодательством РФ;

· земельные участки, которые заняты особо ценными объектами культурного наследия народов РФ;

· объектами, включенными в Список всемирного наследия; историко-культурными заповедниками;

|

|

|

· объектами археологического наследия;

· земельные участки из состава земель лесного фонда.

Налоговая база определяется как кадастровая стоимость земельных участков.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного пользования.

Налоговая база для налогоплательщика - физического лица, определяется налоговыми органами на основании сведений, которые представляются органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков - организаций и индивидуальных предпринимателей признаются первый, второй и третий квартал календарного год.

Освобождаются от налогообложения (льготы для организаций):

· организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ;

· религиозные организации;

· общероссийские общественные организации инвалидов;

· организации народных художественных промыслов.

Льготы для физ. Лиц (кто освобождается):

· Физические лица, относящиеся к коренным малочисленным народам;

· Герои СССР;

· Чернобыльцы;

· Инвалиды, ветераны-инвалиды, инвалиды с детства.

Налоговые ставки не могут превышать:

1) 0,3 % от стоимости кадастра по участкам:

· отнесенным к землям сельскохозяйственного назначения;

· занятым жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

· земель, приобретенным (предоставленным) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства.

2) 1,5% от стоимости кадастра, когда земельная площадь используют для иных целей.

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как 1/4 налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года.

Срок уплаты налога в соответствии с НК РФ для налогоплательщиков – физических лиц не может быть установлен не позднее 1 октября года, следующего за истекшим налоговым периодом»). Налогоплательщики, являющиеся физическими лицами, уплачивают налог на основании налогового уведомления, направленного налоговым органом

// 10. Налогообложение малого предпринимательства в России. Особенности налогообложения некоммерческих организаций. Налогообложение игорного бизнеса, лизинга, банковской деятельности и др. //

Налогообложение малого предпринимательства в 2021 году.

(по этому вопросу нашла только это)

В 2021 году в России произошли некоторые изменения в системе налогообложения. Представителям малого бизнеса в 2021 году необходимо знать, что существуют такие налоговые режимы:

· ОСНО;

· УСН;

· ЕСХН;

· ПСН;

НПД.

В соответствии с выбранным режимом, определяется налоговая политика малого бизнеса. В каждой из представленных систем предусмотрен отдельный список статей расходов для налогоплательщика – на прибыль, на имущество, НДС и т.д.

ОСНО

Общая система налогообложения устанавливается автоматически при условии, что предприниматель не указал при регистрации предпочитаемый режим работы. Представители малого бизнеса не стремятся работать на этой системе налогообложения, так как у неспециалиста она вызывает много вопросов. Поэтому данный режим налогообложения требует привлечения бухгалтера.

УСН

Упрощенная система налогообложения считается наиболее востребованной среди представителей малого бизнеса. Она актуальна для компаний, в которых работает не больше 130 сотрудников. При этом доход компании не должен превышать 200 миллионов рублей.

УСН представлена в двух вариантах:

«Доходы» (ставка 1-6%);

«Доходы минус расходы» (ставка 5-15%).

Размер ставки зависит от субъекта, в котором живет предприниматель.

Для малого бизнеса ключевым преимуществом является отсутствие необходимости в привлечении бухгалтера. С ежегодным отчетом сможет справиться и неспециалист.

ЕСХН

Единый сельскохозяйственный налог актуален для представителей малого бизнеса, работающих в соответствующей сфере. Общепринятая ставка равна 6%. Однако регионы имеют право снижать ее даже до 0%.

ПСН

Патентный режим актуален для компаний, в которых работает не больше 15 сотрудников. При этом ежегодный доход этих компаний не должен превышать 60 миллионов рублей. Такие ограничения не способствуют популярности этой системы уплаты налогов среди малого бизнеса.

НПД

Налог для самозанятых равен 4% при условии сотрудничества с физическим лицом и 6% – с юридическим.

Применение нескольких режимов

Взимание налогов для малого бизнеса в 2021 году может быть осуществлено и в том случае, если компания совмещает сразу несколько режимов налогообложения. Например, сегодня существует возможность совмещения патента с ОСНО и УСН. А вот между собой ОСНО и УСН совмещать категорически запрещено. Также нельзя совмещать с другими режимами налог для самозанятых.

Особенности налогообложения некоммерческих организаций.

Некоммерческие организации являются налогоплательщиками. В соответствии с НК РФ, как владельцы имущества и получатели доходов, они должны уплачивать налоги на доходы и имущество. Как работодатели они должны выполнять функции налоговых агентов при уплате налога на доходы физических лиц. Как страхователи в сфере обязательного социального страхования они должны уплачивать обязательные страховые взносы на социальное страхование. Таким образом, некоммерческие организации вступают в финансовые отношения с органами государственной власти и местного самоуправления по поводу уплаты различных налогов и сборов, а также взносов по обязательному социальному страхованию.

Особенности налогообложения некоммерческих организаций заложены в ГК РФ и определяются характером деятельности этих организаций. Напомним, что некоммерческие организации не могут иметь в качестве основной цели своей деятельности извлечение прибыли, следовательно, при осуществлении уставной деятельности, получая гранты, бюджетные субсидии и другие поступления, они не будут платить налог на прибыль.

Механизм налогообложения регламентируется и регулируется ПК РФ, федеральными законами, устанавливающими порядок исчисления и уплаты отдельных налогов, постановлениями Правительства РФ, и он также напрямую связан со спецификой организации их деятельности.

Как уже говорилось ранее, согласно российскому законодательству, деятельность некоммерческих организаций подразделяется на уставную или основную и деятельность, приносящую доход, в связи с этим все налоги, которые они уплачивают, можно условно разбить на две группы:

1) налоги, которые взимаются вне зависимости от наличия или отсутствия деятельности, связанной с извлечением доходов (первая группа):

– налог на имущество – если это имущество не подпадает под льготы по налогу в соответствии с гл. 30 НК РФ;

– земельный налог – если некоммерческая организация является собственником земли, землевладельцем;

– транспортный налог – если у организации имеется транспортное средство и налог введен на территории субъекта Российской Федерации, в котором находится организация;

– на доходы физических лиц;

– в качестве налоговых агентов – если осуществляются денежные или иные выплаты физическим лицам;

– госпошлина – если они совершают юридически значимые действия, обращаются в судебные органы за разрешением спорных вопросов, связанных с финансово-хозяйственной деятельностью;

2) налоги, которые взимаются при наличии деятельности, приносящей доходы (вторая группа):

– налог на прибыль организаций;

– налог на добавленную стоимость;

– налог ни имущество;

– транспортный налог;

– земельный налог;

– госпошлина.

Обложение теми или иными налогами некоммерческих организаций, осуществляющих деятельность, приносящую доходы, осуществляется на тех же условиях, что и коммерческих организаций, ничем от них не отличных, и зависит только от наличия объекта налогообложения, налоговой базы, налоговых ставок и льгот, установленных для отдельных категорий некоммерческих организаций, являющихся плательщиком того или иного налога.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения (ст. 17 НК РФ).

Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи (ст. 53 НК РФ).

Налоговая база – представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы (ст. 53 НК РФ).

Налоговые льготы – признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (ст."56 НК РФ).

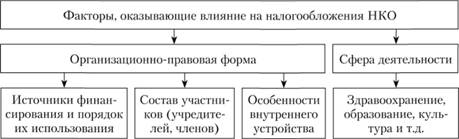

Специфика налогообложения некоммерческих организаций также связана с организационно-правовой формой, в которой функционирует та или иная организация, а также со сферой ее деятельности.

Организационно-правовая форма. Перечень льгот, устанавливаемых законодательством для отдельных организационно-правовых форм позволяет разделить некоммерческие организации на две группы

Также на особенности налогообложения некоммерческих организаций оказывают влияние источники финансирования и порядок их использования, состав участников (учредителей, членов) и особенности внутреннего устройства.

Налогообложение игорного бизнеса, лизинга, банковской деятельности и др.

1) Налогообложение игорного бизнеса.

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр.

Игорный бизнес - предпринимательская деятельность, направленная на извлечение организациями доходов в виде: выигрыша; платы за проведение азартных игр; пари.

Это организация и проведение азартных игр в игорных заведениях с использованием игровых столов, игровых автоматов, а также прием ставок в букмекерских конторах и на тотализаторе.

По своей сути данный налог не что иное, как одна из разновидностей вмененного налогообложения (под налогообложение подпадает деятельность с использованием игровых столов, игровых автоматов, содержание тотализаторов и букмекерских контор).

Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ)

Объект налогообложения налогом на игорный бизнес являются (ст. 366 НК РФ): игровой стол; игровой автомат; процессинговый центр тотализатора; процессинговый центр букмекерской конторы; пункт приема ставок тотализатора; пункт приема ставок букмекерской конторы.

Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по месту установки не позднее чем за 2 рабочих дня до даты его установки.

Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом на основании заявления налогоплательщика с обязательным ой получением выдачей свидетельства о регистрации объекта (объектов) налогообложения.

Игровое оборудование считается зарегистрированным или выбывшим начиная с даты представления налогоплательщиком в налоговый орган заявления о регистрации или заявления о регистрации изменений (уменьшений) количества объектов.

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ):

В тех субъектах, где ставки налога на игорный бизнес не установлены, применяются минимальные налоговые ставки.

В настоящее время в России функционируют четыре действующие игорные зоны, которыми являются:

· «Сибирская монета», расположенная на территории Алтайского края;

· «Красная Поляна», расположенная на территории Краснодарского края;

· «Приморье», расположенная на территории Приморского края;

· «Янтарная», расположенная на территории Калининградской области.

· Для справки

Законом Краснодарского края установлены следующие налоговые ставки:

· за один игровой стол - 125000 рублей;

· за один игровой автомат - 7500 рублей;

· за один процессинговый центр тотализатора - 125000 рублей;

· за один процессинговый центр букмекерской конторы - 125 000 рублей;

· за один пункт приема ставок тотализатора - 7 000 рублей;

за один пункт приема ставок букмекерской конторы - 7 000 рублей.

Налоговая база

Налоговая база определяется отдельно по каждому объекту налогообложения как общее количество соответствующих объектов.

Порядок исчисления налога

Порядок исчисления налога на игорный бизнес определен ст. 370 НК РФ. Сумма налога равна произведению налоговой базы, установленной по каждому объекту налогообложения, и ставке налога, установленной для каждого объекта налогообложения.

НАЛОГ=КОЛ-ВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ*СТАВКА НАЛОГА

Этой же статьей предусмотрены особенности исчисления налога для игровых столов с двумя и более игровыми полями. Если один игровой стол имеет более одного игрового поля, ставка налога увеличивается кратно количеству игровых полей.

Налоговым период является месяц. алог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом ( см. ст. 371 НК РФ).

Также по месту регистрации объектов налогообложения в налоговый орган налогоплательщиком предоставляется налоговая декларация за истекший налоговый период (п. 2 ст. 370 НК РФ).

2) налогообложение банковской деятельности

Налогообложение банковских операций осуществляется согласно НК РФ, Федеральному закону от 06.08.2001 № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах».

Стабилизацию экономической политики, основанную на рыночных отношениях, обусловливает необходимость использования государством экономических инструментов регулирования экономики. К основным инструментам относится налоговая политика. Налогообложение банков занимает особое место в денежно-кредитной политике государства.

Налоговое регулирование банковской деятельности создает макроэкономическое равновесие, обеспечивающее стабильное развитие банковской системы страны, с одной стороны, перераспределяет денежные средства с одних субъектов хозяйства в другие на микроуровне, с другой стороны.

К основным налогооблагаемым операциям коммерческих банков относятся:

— кредитные операции;

— операции с ценными бумагами;

— валютные операции;

— операции с драгоценными металлами и камнями;

— трастовые (доверительные) операции;

— другие комиссионно-посреднические операции и услуги (сделки).

Как и все субъекты хозяйства, коммерческие банки платят обязательные налоги:

— НДС;

— налог на прибыль;

— налоги, включаемые в расходы банка.

Налог на добавленную стоимость. Операции и услуги реализуются банками по ценам (тарифам), увеличенным на сумму НДС. Банковские операции, за исключением операций по инкассации, освобождаются от НДС.

Не облагаются НДС следующие банковские операции:

— привлеченные денежные средства юридических и физических лиц во вклады;

— кредитные операции;

— открытие и ведение банковских счетов юридических и физических лиц;

— осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов;

— кассовое обслуживание клиентов банка;

— купля-продажа иностранной валюты в наличной и безналичной форме;

— привлечение во вклады и размещение драгоценных металлов и камней;

— выдача банковских гарантий.

От НДС не освобождаются следующие банковские сделки (услуги):

— выдача поручительств за третьих лиц, предусматривающих выполнение обязательств в денежной форме;

— приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

— доверительные операции;

— осуществление операций с драгоценными металлами и драгоценными камнями;

— предоставление в аренду юридическим и физическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

— лизинговые операции;

— оказание консультационных и информационных услуг.

От НДС также освобождены операции банка, связанные с обращением денежных знаков, являющихся законными платежными средствами (кроме нумизматических монет), а также операции с ценными бумагами (кроме брокерских и других посреднических услуг). Операции по изготовлению и хранению указанных платежных средств и бумаг облагаются НДС.

Налог на прибыль. К плательщикам налога на прибыль банков относятся коммерческие банки (их филиалы), имеющие отдельный баланс и счет; банки, получившие лицензию Банка России, Банк внешней торговли, Сбербанк России, специализированные банки, банки с участием иностранного капитала, иностранные банки и филиалы банков-нерезидентов, получившие лицензию Банка России. Не являются плательщиками налога ЦБ РФ и его учреждения, предприятия, выполняющие банковские операции и сделки, не требующие получения его лицензий, консорциумы, ассоциации и иные объединения банков, образованные с целью координации деятельности.

Налогооблагаемая база для расчета налога на прибыль исчисляется за счет уменьшения суммы доходов (без учета НДС) на сумму расходов, включаемых в себестоимость оказываемых услуг. Полученная разница уточняется на суммы доходов и расходов, относимых непосредственно на финансовые результаты деятельности.

Расходы и потери банка составляют:

— местные налоги и сборы, относимые на финансовые результаты в соответствии с законодательством;

— присужденные или признанные штрафы, пени, неустойки и другие виды санкций (кроме сумм, внесенных в бюджет в виде санкций в соответствии с законодательством), а также расходы по возмещению причиненных банком убытков клиентам;

— не компенсированные за счет резерва на возможные потери по ссудам убытки от списания дебиторской задолженности индивидуальных заемщиков, по которой срок исковой давности истек, и другие виды, нереальные для взыскания;

— убытки по операциям прошлых лет, выявленные в отчетном году;

— некомпенсированные потери от стихийных бедствий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий и аварий;

— отрицательные курсовые разницы по операциям банка в иностранной валюте, включая нереализованные отрицательные курсовые разницы по открытой валютной позиции;

— убытки, понесенные банком по фальшивым авизо;

— судебные издержки и арбитражные расходы;

— убытки от хищений, виновники которых по решениям суда не установлены (просчеты, хищения, растраты по кассовым операциям, кроме валютных операций);

— убытки по иностранным операциям и валютным ценностям;

— принятые неплатежные и фальшивые денежные билеты;

— хищения, растраты и другие злоупотребления по инкассации и перевозке ценностей и по прочим операциям;

— утрата ценностей при пересылке;

— суммы, выплаченные по претензиям клиентов.

3) налогообложение лизинга

НДС при лизинге и аренде

Суммы НДС по лизинговым (арендным) платежам принимаются к вычету при соблюдении следующих условий (ст. 171, 172 НК РФ):

- договор лизинга (аренды) заключен на имущество, которое будет использовано лизингополучателем (арендатором) в деятельности, облагаемой НДС;

- лизингодатель (арендодатель) фактически оказал лизингополучателю (арендатору) в налоговом периоде услуги по лизингу (аренде);

- лизингополучатель (арендатор) отразил указанные услуги (т. е. лизинговый или арендный платеж) в бухгалтерском учете;

- лизингодатель (арендодатель) предоставил лизингополучателю (арендатору) счет-фактуру на лизинговый платеж (арендную плату) (ст. 169 НК РФ).

Налог на прибыль при лизинге и аренде

Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 31 Федерального закона от 29.10.1998 № 164-ФЗ (далее — Закон № 164-ФЗ)). На основании пункта 10 статьи 258 Налогового кодекса имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга). Порядок учета лизинговых платежей для целей налогообложения прибыли зависит от того, у какой из сторон договора учитывается предмет лизинга.

При заключении договора аренды имущество всегда учитывается на балансе арендодателя. Учет операций по договору аренды у арендатора для целей налогообложения прибыли полностью соответствует учету лизинговых операций у лизингополучателя при заключении договора лизинга с условием об учете предмета лизинга на балансе лизингодателя.

Имущество учитывается на балансе лизингодателя

В указанной ситуации лизингополучатель относит в состав расходов для целей налога на прибыль всю сумму начисленного лизингового платежа (подп. 10 п. 1 ст. 264 НК РФ). Аналогично арендатор относит в состав налоговых расходов сумму арендной платы.

Налог на имущество при лизинге

Если предметом лизинга является движимое имущество, то независимо от того, у кого на балансе учитывается данное имущество (у лизингодателя или лизингополучателя), налог на имущество в отношении предмета лизинга не начисляется (подп. 8 п. 4 ст. 374 НК РФ; письмо Минфина России от 29.01.2013 № 03-05-05-01/1603).

Транспортный налог при лизинге

Плательщиком транспортного налога в отношении предмета лизинга — транспорта и самоходных машин будет являться та сторона договора лизинга, на которую это имущество будет зарегистрировано в ГИБДД или Гостехнадзоре в соответствии с условиями договора лизинга (ст. 357 НК РФ), независимо от того, у кого на балансе будет учитываться данное имущество.

// 11. Понятие и сущность налогового администрирования. Функции налогового администрирования. //

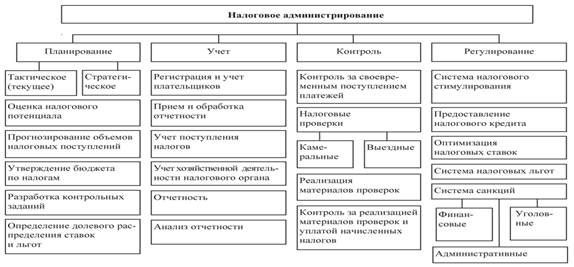

Налоговое администрирование – это установленная законом, практикой или обычаями система управления налоговым процессом со стороны гос-ва и его органов.

Под налоговым администрированием также понимается динамическая развивающаяся система управления налогов. Отношениями, координирующая деятельность налог. Органов в условиях рыночной экономики.

Сущность налогового администрирования заключена в приведении процесса взимания налогов и возникающих отношений и связей между представителями налоговых органов и налогоплательщиков в соответствии с изменившимися производственными отношениями и формами хозяйствования.

НА-это деят-ть уполномоченных органов власти и управления, направленная на исполнение законодательства по налогам и сборам, обеспечение эффективного функционирования налоговой системы и налогового контроля.

НА представляет собой инструмент, к-ый в конечном итоге определяет успех или неуспех общей бюджетно-налоговой политики страны.

НА состоит из след. элементов:

-структура, иерархия налоговых органов,

-права и обязанности налоговых органов,

-порядок сбора, обработки и проверки налог. отчетности,

-предоставление налогов. Льгот и применение налог. санкций,

-введение и обобщение налог. статистики, а также регулирование налог. Отношений с другими странами.

Задачами НА на макроуровне явл-ся:

-анализ макроэкономических процессов налогообложения и выработка исходных данных для прогнозирования их развития,

-оценка отклонений фактических значений макропоказателей от прогнозируемых, выявление причин их появления,

-детальная (для ввода в действие в ближайшей перспективе) и концептуальная (на дальнейшую перспективу-до завершающей стадии переходного периода) разработка налогового законодательства.

Задачами НА на микроуровне явл-ся:

-ввод в действие принимаемых налоговых законов,

-обеспечение повседневной деятельности налоговых органов по мобилизации налогов и сборов,

- разработка и реализация организационных мероприятий, повышающих эффективность функционирования налоговых органов.

При этом критерием эффективности НА следует считать обеспечение мобилизации налогов и сборов в объемах, отвечающих научно обоснованным на весь переходный период уровням налоговой нагрузки, при минимизации соответствующих затрат на функционирование налоговой системы.

Функции

Налоговому администрированию присущи функции управления: планирование, учет, контроль и регулирование. Каждая из функций использует свои формы, способы и приемы достижения поставленных перед нею задач, т.е. инструментарий.

// 12. Понятие и структура налоговых органов. Функции и полномочия налоговых органов. Повышение эффективности функционирования налоговых органов. //

Налоговые органы — это государственные учреждения, отвечающие за сбор, исчисление и уплату налогов (см. налогообложение) в бюджет, в соответствии с действующим налоговым законодательством.

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, и его территориальные органы.

Структура и задачи налоговых органов

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику.

Структура налоговых органов представлена на схеме

Эта схема везде отражена по разному

| Министерство финансов РФ (Минфин России) | |||

| Федеральная налоговая служба (ФНС России) | |||

| Управления ФНС России по субъектам РФ | |||

| Организации в ведении ФНС России | Межрегиональные и территориальные инспекции ФНС России | ||

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции, возложенные на ФНС России по контролю и надзору:

· за соблюдением законодательства РФ о налогах и сборах;

· за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

· за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

· за соблюдением валютного законодательства в пределах компетенции налоговых органов;

· за информированием налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения.

· администрирование страховых взносов;

· регистрация юридических лиц и ИП (регистрирующая

ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

· государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

· представление в делах о банкротстве и процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательств

Полномочия налоговых органов

Налоговые органы обладают широкими полномочиями. Инспекторы могут:

· проверять документацию на бумажных и электронных носителях, связанную с начислением и внесением налоговых платежей;

· контролировать порядок использования контрольно-кассовой техники при проведении расчетов платежными картами или наличными;

· получать различные документы, связанные с хозяйственной деятельностью компании или предпринимателя;

· назначать и осуществлять налоговые проверки – выездные и камеральные;

· проводить встречные проверки, то есть, требовать документы у лиц, с которыми связан налогоплательщик, относительно которого назначена проверка;

· привлекать для проведения проверок понятых, экспертов и переводчиков;

· осматривать территорию предприятия и помещения, в которых могут находиться документы;

· изымать бухгалтерскую документацию при условии, что есть угроза ее уничтожения или внесения корректировок в бумаги;

· изымать документацию, связанную с сокрытием дополнительных источников дохода, подлежащих налогообложению;

· начислять налоги расчетным путем, если налогоплательщик не ведет учет, ведет его с серьезными нарушениями либо более двух месяцев не предоставляет документацию, необходимую для начисления налогов;

· требовать у предпринимателей, владельцев и руководства предприятием выполнения требований Налогового кодекса и устранять выявленные нарушения;

· накладывать арест на счета налогоплательщика;

· накладывать ограничения на налогоплательщика на право распоряжаться своим имуществом;

· вызывать руководство компании или граждан для дачи пояснений по вопросам налогообложения;

· опрашивать в качестве свидетелей граждан, располагающих информацией, необходимой для контроля начисления и уплаты налогов налогоплательщиком;

· начислять штрафы и пени при выявлении нарушений;

· выносить решения о привлечении к ответственности за нарушения в сфере начисления налогов.

· Налоговые органы имеют право предъявлять иски в арбитражный суд по таким поводам:

· ликвидация предприятий;

· признание регистрации предприятий недействительной;

· признание совершенных коммерческих операций недействительными;

· взыскание необоснованно полученных доходов.

При осуществлении своих полномочий налоговые органы обязаны строго соблюдать законодательство о налогах и сборах. В круг обязанностей инспекторов входят проведение разъяснительной работы и бесплатное информирование налогоплательщиков о действующих нормах и их изменениях, а также предоставление форм отчетности и консультирование по их заполнению.

Повышение эффективности функционирования налоговых органов:

- повышение организационной структуры налоговых органов;

- укрепление их материально-технической базы;

- использование новых технологий контрольной работы, в том числе по отбору налогоплательщиков для проведения проверок;

- изменение концепции взаимодействия налоговых органов;

- поднятие на новый уровень информационно-технологического обеспечения;

- повышение квалификации кадров;

- разработка качественных профессиональных стандартов деятельности работников налоговых органов.

// 13. Сущность налогового планирования. Налоговое планирование и налоговые правонарушения. Направления налогового планирования. //

Налоговое планирование (НП) представляет собой одну из важнейших составных частей финансового планирования (управления финансами) организации. Сущность НП заключается в том, что каждый налогоплательщик имеет право использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств.

Налоговое планирование – комплекс действий налогоплательщика, направленных на уменьшение налоговых платежей предприятия, а также снижение расходов на другие обязательные платежи.

Налоговые правонарушения — это совершенные умышленно или по неосторожности действия либо бездействие налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, которые нарушают законодательство о налогах и сборах и порождают ответственность по НК РФ.

В частности, к ним относятся:

· несоблюдение порядка регистрации в ФНС в качестве налогоплательщика;

· непредставление документов, содержащих расчет размера обязательных платежей, или несоблюдение способа их передачи на проверку;

· ненадлежащее осуществление учета понесенных расходов и полученных доходов, ставшее причиной изменения размера облагаемой налогом базы;

· неуплата (полная или частичная) налогов;

· отказ от представления в ФНС отчетности и иной документации, необходимой налоговикам для исполнения контролирующих функций.

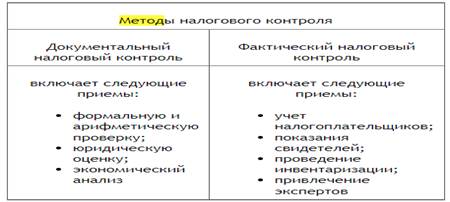

// 14. Виды, методы и формы налогового контроля. Налоговые проверки и их виды. Ответственность за совершение налоговых правонарушений. //

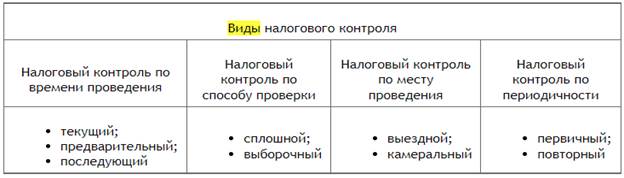

Налоговый контроль может осуществляться в различных формах. Выбор налоговиками одной из них зависит от того, каким именно цели ставятся и какие сведения планируется получить. Кроме того, существуют определенные ограничения, которые накладывает Налоговый кодекс — есть формы, которые можно использовать лишь ограниченное число раз в определенные календарные сроки, а для отдельных из них существует ограниченный перечень методов.

Дата добавления: 2022-01-22; просмотров: 19; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!