Налог на добавленную стоимость

Налог на добавленную стоимость – это косвенный налог, которым облагается только разница между стоимостью продажи и стоимостью покупки продукции или услуг и включается в итоговую стоимость, как процент от общей суммы добавленной стоимости

Согласно Налоговому кодексу РФ налогоплательщиками НДС являются:

· Организации (российские и иностранные, а также международные организации и их филиалы и представительства на территории России);

· индивидуальные предприниматели;

· лица, деятельность которых связана с перемещением товаров через таможенную границу Таможенного союза.

Не являются налогоплательщиками:

· организации, перешедшие на упрощенную систему налогообложения, учета и отчетности;

· Организации и ИП, являющиеся плательщиком единого сельскохозяйственного налога;

· ИП, применяющие патентную систему налогообложения;

Объектом налогообложения признаются следующие операции:

1. Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ.

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд.

Передача товаров, работ, услуг для собственных нужд облагается НДС только, если расходы на приобретение этих товаров не включаются в расходы по налогу на прибыль.

3. Выполнение строительно-монтажных работ для собственного потребления.

4. Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией

|

|

|

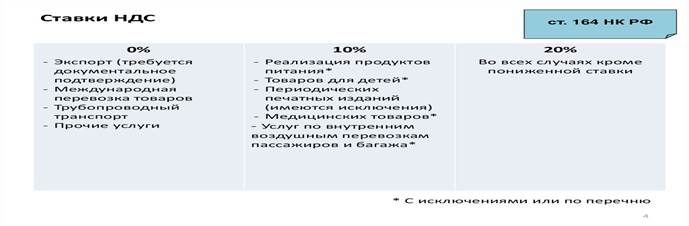

К операциям, не подлежащим налогообложению НДС, относятся:

· обращение российской или иностранной валюты;

· передача основных средств, нематериальных активов и имущества организации ее преемнику при реорганизации;

· передача имущества (в том числе ОС и НМА) некоммерческим организациям для осуществления их уставной деятельности, не связанной с предпринимательской;

· наследование имущества;

· безвозмездная передача домов, детских садов, санаториев, дорог, электрических, газовых сетей и пр. - органам государственной власти или местного самоуправления;

База - Чаще всего исчисляется исходя из стоимости реализованных товаров или переданных работ (услуг).

При другом - При реализации сельхозпродукции, закупленной у физических лиц, не являющихся налогоплательщиками, и продуктов ее переработки по Перечню Правительства РФ - как разница между ценой реализации (с учетом НДС) и ценой приобретения данной продукции.

По общему правилу моментом определения налоговой базы является наиболее ранняя из следующих дат:

1. день отгрузки (передачи) товаров, работ, услуг, имущественных прав;

2. день оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ и услуг, передачи имущественных прав.

|

|

|

Льготы по НДС Организации и индивидуальные предприниматели имеют право на освобождение от исчисления и уплаты НДС, если за три предшествующих последовательных календарных месяца сумма их выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 миллиона рублей.

Налоговым периодом для плательщиков НДС является квартал. Год делится на четыре налоговых периода (квартала), каждый из которых длится три месяца.

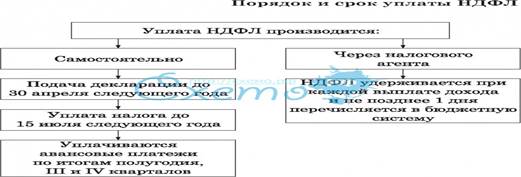

Сроки уплаты:

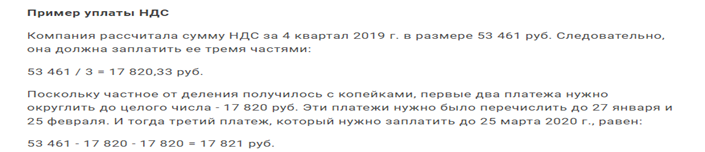

Согласно ст. 174 НК РФ налогоплательщики должны уплачивать НДС не позднее 25-го числа ежемесячно в течение квартала, следующего за отчетным квартальным периодом.

Согласно ст. 174 НК РФ налогоплательщики должны уплачивать НДС не позднее 25-го числа ежемесячно в течение квартала, следующего за отчетным квартальным периодом.

Налог на прибыль

Это прямой налог, зависит от конечного финансового результата

Плательщиками налога на прибыль являются:

• Российские организации, кроме перешедших на специальные налоговые режимы - УСН, ЕНВД, ЕСХН, занимающихся игорным бизнесом и ряда других.

• Иностранные организации, действующие через постоянные представительства в РФ, и (или) получающие доходы от источников в РФ.

Объект налогообложения – это прибыль, которую получила организация в процессе деятельности, что следует из названия.

|

|

|

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Общая налоговая ставка составляет 20%, из них с 2017 по 2020 год 3% зачисляется в федеральный бюджет, 17% - в бюджеты субъектов РФ.

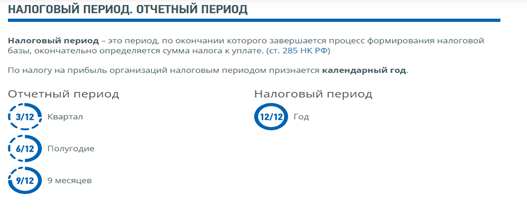

Так как налоговым периодом для налога на прибыль является календарный год, то необходимо доходы и расходы считать нарастающим итогом.

Порядок исчисления налоговой базы по налогу на прибыль может быть представлен в виде формулы:

доходы от реализации товаров (работ, услуг) и имущественных прав (статья 249 НК РФ) + внереализационные доходы (статья 250 НК РФ) — расходы, связанные с производством и реализацией (статья 253 НК РФ) — внереализационные расходы (статья 265 НК РФ)

НДФЛ

Налог на доходы физических лиц - форма изъятия в бюджет части доходов физических лиц. НДФЛ относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. Кроме того, НДФЛ относится к прямым налогам, так как конечным его плательщиком является физическое лицо, получившее доход.

Плательщики:

• лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев); Военнослужащие в командировке, чиновники в командировке, выезд заграницу с целью обучения или лечения

|

|

|

• лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

Объектом налогообложения признаются доходы физических лиц:

• налоговых резидентов - от источников в РФ и за ее пределами;

• налоговых нерезидентов - от источников в РФ.

Виды налогооблагаемых доходов, полученных от источников в РФ и за ее пределами:

• дивиденды и проценты;

• страховые выплаты;

• доходы от использования авторских и иных смежных прав;

• доходы от сдачи в аренду или другого использования имущества;

• доходы от реализации недвижимого имущества, акций и ценных бумаг, долей в уставных капиталах, прав требования, иного имущества, принадлежащего физическому лицу;

• вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу или оказанную услугу, совершение определенных действий, а также вознаграждение директоров и выплаты, получаемые членами органа управления организации;

• доходы от использования любых транспортных средств, а также штрафы и санкции, полученные за их простой;

К освобожденным от НДФЛ доходам, в частности, относятся:

1. Государственные пособия, Стипендии

2. Пособия по безработице, беременности и родам;

3. По вкладам в банках (до 1кк)

4. Государственные и трудовые пенсии, социальные доплаты;

5. Вознаграждения за донорскую помощь

6. Гранты

7. Единовременные выплаты (в том числе в виде материальной помощи), осуществляемые:

o в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

8. Суммы выплат в виде благотворительной помощи в денежной и натуральной форме

9. Доходы членов родовых, семейных общин (за исключением оплаты труда наемных работников) от традиционных промыслов малочисленных народов Севера;

10. Доходы, получаемые физическими лицами, от продажи жилых домов, квартир, комнат, дач, садовых домиков или земельных участков и долей в указанном имуществе, а также иного имущества, находившегося в собственности налогоплательщика не менее 3 лет;

11. Доходы от наследования физических лиц

12. Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев; (только родственники)

13. Доходы, полученные от акционерных обществ или других организаций;

14. Суммы платы за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, его профессиональную подготовку и переподготовку в российских образовательных учреждениях;

15. Оплата за инвалидов организациями или индивидуальными предпринимателями приобретенных технических средств профилактики инвалидности, средств реабилитации, а также оплата покупки и содержания собак-проводников для инвалидов;

16. Стоимость подарков, призов на конкурсах и соревнованиях по решению органов власти, материальная помощь и оплата медикаментов работодателями, выигрыши на рекламных конкурсах, суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов и другие, - в пределах 4000 рублей.

Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной формах, а также в виде материальной выгоды.

Налоговая база = доходы - вычеты

Материальная выгода – приобретения ценных бумаг

В натуральной форме – обучение, питание, товары (только от юр. Лиц и ИП)

Налоговым и отчетным периодом по НДФЛ признается календарный год

Порядок исчисления:

НДФЛ = НБ * Налоговая ставка/100

Налоговые льготы:

1) СТАНДАРТНЫЕ:

Максимальный вычет в размере 3000 рублей за каждый месяц налогового периода, в частности, предоставляется:

· "чернобыльцам",

· инвалидам Великой Отечественной войны,

Вычеты на ребенка (детей)

· 1400 рублей - на первого и второго ребенка;

· 3000 рублей - на третьего и каждого последующего ребенка; (И инвалида до 18 лет и учащийся на очке до 24)

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

2) СОЦИАЛЬНЫЕ

· Суммы, перечисляемые налогоплательщиком в виде пожертвований: благотворительным, социально ориентированным и иным некоммерческим организациям, в том числе, на формирование (пополнение) целевого капитала. а также религиозным организациям на осуществление уставной деятельности, но не более 25% дохода, полученного за налоговый период;

· Расходы на свое очное обучение (обучение брата или сестры) в учреждениях, имеющих государственную лицензию, – в размере фактически произведенных расходов, но не более 120000 рублей в год. Расходы за обучение детей - в размере фактически произведенных расходов на это обучение, но не более 50000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала.

· Оплата медицинских услуг и медикаментов по перечням, утвержденным Постановлением Правительства РФ от 19.03.2001 N 201, с учетом сумм добровольно уплаченных страховых взносов (в т.ч. расходы на лечение своих детей до 18 лет, супругов и родителей, усыновленных детей до 18 лет) - размере фактически понесенных расходов, но не более 120000 рублей в год.

· Суммы уплаченных в налоговом периоде пенсионных взносов по договорам негосударственного пенсионного обеспечения и страховых взносов по договорам добровольного пенсионного страхования в размере фактических расходов, но не более 120000 рублей в год.

· Суммы уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в размере понесенных расходов, но не более 120000 в год.

3) ИМУЩЕСТВЕННЫЕ

· На новое строительство дома или покупки квартиры (не более 2 млн руб.)

· Продажа имущества (больше трех лет) – квартиры и дома (не более миллиона), тачки (не более 250 тыс. руб.)

4) ПРОФЕССИОНАЛЬНЫЕ

Профессиональные налоговые вычеты – это вычеты, связанные с профессиональной деятельностью налогоплательщика. Это документально подтвержденные расходы, непосредственно связанные с деятельностью:

· индивидуальных предпринимателей и лиц, занимающихся частной практикой (нотариусы, адвокаты и т.п.);

· налогоплательщиков по гражданско-правовым договорам на выполнение работ (оказание услуг);

· налогоплательщиков по созданию произведений науки, литературы, искусства, авторов открытий, изобретений.

20% - театр, кино, цирк

// 9. Налог на имущество предприятий. Земельный налог. //

Дата добавления: 2022-01-22; просмотров: 84; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!