Затратный подход к оценке недвижимости

Сущность затратного подхода заключается в том, что стоимость недвижимости определяется затратами на приобретение земельного участка, его благоустройство и строительство на нем оцениваемого объекта недвижимости.

Данный метод применяется:

- при оценке нового строительства;

- при определении варианта использования земли;

- при реконструкции зданий и сооружений;

- при оценке для целей налогообложения;

- при оценке для целей страхования и т.п.

Стоимость недвижимости по затратному методу - это стоимость полного воспроизводства или замещения минус износ плюс стоимость земельного участка как свободного.

Полная стоимость воспроизводства - это стоимость строительства в текущих ценах точной копии оцениваемого объекта с использованием таких же материалов, строительных стандартов, дизайна и с тем же качеством работ (со всеми изъянами) (ПСВ).

Полная стоимость замещения - это стоимость строительства в тех же ценах объекта, имеющего эквивалентную полезность с объектом оценки, но построенного из современных материалов и в соответствии с современными

стандартами, дизайном и планировкой (ПСЗ).

Последовательность действий при применении затратного метода:

1. Рассчитывается стоимость земельного участка и работ по его

благоустройству. При аренде земельного участка учитывается стоимость

прав аренды.

2. Определяется полная стоимость воспроизводства или замещения.

|

|

|

3. Рассчитываются все виды износа: физический, функциональный,

внешний.

4. Из полной стоимости воспроизводства или замещения исключается

полный износ для получения стоимости зданий и сооружений.

5. Для определения стоимости объекта недвижимости суммируются

стоимость земельного участка, затраты по его благоустройству и стоимость

здания или сооружения.

Наиболее часто для определения ПСВ (ПСЗ) применяются следующие методы. Метод количественного анализа, который требует детального подсчета всех прямых и косвенных затрат на возведение нового здания, начиная с разрешения на строительство, топосъемки, отвода земли и заканчивая накладными расходами, налогами и прибылью застройщика.

Метод разбивки по компонентам, который использует показатели затрат по отдельным компонентам здания, включая их установку.

Пример: Затраты на кладку 1 кубического метра стены из кирпича составляют 12982 руб., в том числе накладные расходы 675 руб. Объем стен оцениваемого объекта 1000 куб, метров, следовательно, стоимость здания будет равна

12982 руб. х 1000 куб. м = 12982000 руб.

Исходную информацию для применения метода можно найти в периодически издаваемых бюллетенях «Индексы цен в строительстве».

|

|

|

Метод сравнительной единицы применяется по отношению к типовым зданиям и сооружениям. Метод основан на использовании формулы

Где

ПСВ - полная стоимость воспроизводства;

В- восстановительная стоимость единицы измерения (I куб. м.) данного типа здания или сооружения;

V dp - объем строительных работ;

к - поправочный коэффициент, который учитывает отличия конструктивного решения здания, климатического района и т. д.

Метод «50 на 50» предусматривает, что при строительстве зданий с использованием импортных и дорогостоящих строительных и отделочных материалов существует практика валютных взаимозачетов за выполненные работы, и делается допущение, которое предусматривает равенство затрат на оплату труда и эксплуатацию машин и механизмов, стоимости строительных и отделочных материалов, конструкций в структуре затрат на строительство. ' Износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении стоимости (обесценивании) под воздей-

различных факторов со временем. По мере эксплуатации объекта постепенно ухудшаются параметры, характеризующие конструктивную надежность зданий и сооружений, а также их функциональное соответствие текущему и, тем более, будущему использованию, связанному с жизнедеятельностью человека. Кроме того, на стоимость недвижимости в не меньшей степени оказывают влияние и внешние факторы, обусловленные изменением рыночной среды, наполнением ограничений на определенное использование зданий и т.д.

|

|

|

Износ обычно измеряют в процентах, а стоимостным выражением износа является обесценивание.

В зависимости от причин, вызывающих обесценивание объекта недвижимости, выделяют следующие виды износа: физический, функциональный и внешний. Каждый вид износа подразделяется на устранимый и неустранимый. Устранимый — это физически возможный и экономически целесообразный (производимые затраты на устранения износа должны способствовать повышению стоимости объекта в целом).

При выявлении всех видов износа говорят об общем накопленном износе объекта недвижимости. В стоимостном выражении совокупный износ представляет собой разницу между восстановительной стоимостью и рыночной ценой оцениваемого объекта. Общий накопленный износ является функцией времени жизни объекта.

|

|

|

Физическая жизнь здания определяется периодом эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст - это период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки.

Экономическая жизнь определяется временем эксплуатации, в течение которого объект приносит доход. В этот период производимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом производимые улучшения уже не вносят вклад в стоимость объекта вследствие его общего износа.

Эффективный возраст - определяется на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст равен хронологическому.

Оставшийся срок экономической жизни здания составляет период времени от даты оценки до окончания его экономической жизни.

Износ в оценочной практике необходимо отмечать по смыслу от подобного термина, используемого в бухгалтерском учете (амортизации). Смысл амортизации состоит в ре1улярном распределении первоначальных вложений в объект (балансовой стоимости) на весь период его эксплуатации согласно нормам амортизационных отчислений на «полное» восстановление основных фондов. Оценочный износ является одним из основных параметров, позволяющих рассчитать текущую (фактическую) стоимость объекта оценки на конкретную дату.

Физический износ представляет собой постепенную утрату изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека.

Выделяют следующие методы расчета физического износа зданий: S нормативный (для жилых зданий); S стоимостной; S метод срока жизни.

Нормативный метод расчета физического износа предполагает использование различных нормативных инструкций межотраслевого или ведомственного уровня.

Физический износ здания следует определять по формуле

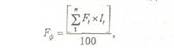

где ¥ф - физический износ здания, (%);

Fi - физический износ i-ro конструктивного элемента, (%);

li - коэффициент, соответствующий доле восстановительной стоимости i-ro конструктивного элемента в общей восстановительной стоимости здания;

п — количество конструктивных элементов в здании.

Доли восстановительной стоимости отдельных конструкций, элементов и систем в общей восстановительной стоимости здания (в %) обычно принимают по укрупненным показателям восстановительной стоимости жилых зданий, установленных в утвержденном порядке, а для конструкций, элементов и систем, не имеющих утвержденных показателей, - по их сметной стоимости.

Описанная методика --применяется исключительно в отечественной практике. При всей ее наглядности и убедительности ей присущи следующие недостатки:

- до причине своей «нормативности» изначально не может учесть не

типичные условия эксплуатации объекта;

- трудоемкость применения по причине необходимой детализации кон

структивных элементов здания;

- невозможность измерения функционального и внешнего износа;

- субъективность удельного взвешивания конструктивных элементов.

Таблица 3- Условный пример расчета физического износа нормативным методом

| № п/п | Наименование элементов объекта | Удельный вес конструкции, элемента | Процент износа | Удельный вес процента износа |

| 1 | Фундамент | 25 | 15 | 375 |

| 2 | Наружные и внутренние капитальные стены | 35 | 20 | 700 |

| 3 | Покрытия | 30 | 25 | 750 |

| 4 | Кровля | 10 | 30 | 300 |

| 5 | --- | --- | ||

| 6 | --- | ___ | ||

| ____ | Итого (1 +2 + .,. +6) | 100 | 4200 |

Физический износ здания равен 4200 ; 100 = 42%.

Стоимостной метод определения физического износа предполагает, что износ на момент его оценки выражается соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкций, элемента, системы или здания в целом и их восстановительной стоимости. Суть стоимостного метода определяется затратами на воссоздание элементов здания. Описанная методика позволяет рассчитать износ элементов и здания в целом сразу в стоимостном выражении, что более предпочтительно по сравнению с другими методами расчета. Поскольку расчет обесценивания производится на основе разумных фактических затрат на доведение изношенных элементов до «практически нового состояния», результат можно считать достаточно точным. Недостаток - обязательная детализация и точность расчета затрат на проведении ремонта.

Таблица 4 - Пример расчета физического износа стоимостным методом

| Восстанови- | Объективно- | |||

| тельная | необходи- | |||

| № | Элементы здания | СТОИМОСТЬ | мые затраты | Износ, % |

| элемента, | па ремонт, | |||

| у.е. | у.е. | |||

| 1 | Фундамент | 3200 | 640 | 20 |

| 2 | Подземные и инженерные | 800 | 160 | 20 |

| системы | ||||

| 3 | Сантехника и водопровод | 4000 | 1200 | 30 |

| 4 | Энергосистема | 8000 | 2800 | 35 |

| Всего | - | 4800 | - |

При определении физического износа зданий методом срока жизни физический износ, эффективный возраст и срок экономической жизни находятся в определенном соотношении:

И(%) = (ЭФ : ФЖ) х 100 - (ЭВ : (ЭВ + ОСФЖ)) х 100,

. где И(%) - износ в процентах;

ЭВ - эффективный возраст, определяемый экспертом на основе технического состояния элементов или здания в целом;

ФЖ - типичный срок физической жизни;

ОСФЖ - оставшийся срок физической жизни.

При этом физический износ может рассчитываться как для отдельных элементов с суммированием, так и для здания в целом.

Для приближенных расчетов износа используется упрощенная формула

И(%) = (ХВ:ФЖ)хЮ0,

где И(%) - износ в процентах;

ФЖ - типичный срок физической жизни;

ХВ - хронологический возраст.

Рассчитанный таким образом процент износа элементов или здания в целом может быть переведен в стоимостное выражение (обесценивание):

О-ВС: (И: 100),

где И — износ в процентах;

ВС - восстановительная стоимость.

На практике элементы сооружения, имеющие устранимый физический износ, делят на долгоживущие и короткоживущие.

Короткоживущие элементы - элементы, имеющие меньший срок жизни, чем все сооружение в целом (кровля, сантехническое оборудование и т.п.).

У долгоживущих элементов ожидаемый срок жизни сопоставим со сроком жизни всего сооружения (фундамент, несущие стены и т.д.).

Причиной возникновения устранимого физического износа компонентов здания с коротким сроком жизни является естественное изнашивание элементов здания со временем, а. также небрежная эксплуатация. Устранимый физический износ в денежном выражении определен как «стоимость отложенного ремонта», т.е. затрат по доведению объекта до состояния, эквивалентного первоначальному.

Неустранимый физический износ компонентов с коротким сроком жизни представляет собой затраты на восстановление этих быстроизнашивающихся компонентов и определяется разницей между восстановительной стоимостью и величиной устранимого износа, умноженной на соотношение хронологического возраста и срока физической жизни этих элементов (таблица 5).

Устранимый физический износ элементов с долгим сроком жизни в стоимостном выражении может быть определен разумными затратами на его устранение подобно устранимому физическому износу элементов с коротким сроком жизни.

Таблица 5 - Определение обесценивания, вызванного неустранимым ческим износом компонентов с коротким сроком жизни

| Восстановитель- | Хронологиче- | Срок физи- | Обес- | |||

| ная стоимость за | ский или эффек- | ческой жиз- | Из- | ценива- | ||

| Компоненты | вычетом устра- | тивный возраст, | ни или | нос, | ние, у.е. | |

| нимого физиче- | лет | ОСФЖ, лет | % | |||

| ского обесцени- | ||||||

| вания, у.е. | ||||||

| 1 | Водопровод | 10 700 | 51 | 20 | 25 | 2675 |

| 2 | Канализация | 20 000 | 51 | 25 | 20 | 4000 |

| 3 | Отопление | 25 000 | 51 | 30 | 17 | 4250 |

| Всего | 56 700 | - | - | 10 925 |

Неустранимый физический износ элементов с долгам сроком жизни определяется разницей между восстановительной стоимостью всего здания и суммой устранимого и неустранимого износа, умноженной на соотношение хронологического возраста и срока физической жизни здания (табл. 6).

Таблица 6 - Определение обесценивания, вызванного неустранимым

физическим износом долгоживущих элементов

| № | Расчетные данные | |

| Восстановительная стоимость здания, у.е. | 500 000 | |

| 2 | Обесценивание, вызванное устранимым физическим износом компонентов с коротким сроком жизни, у.е. | 10 200 |

| 3 | Обесценивание, вызванное неустранимым физическим износом компонентов с коротким сроком жизни, у.е. | 10 925 |

| 4 | Восстановительная стоимость короткоживущих компонентов, у.е. | 55 700 |

| 5 6 | Восстановительная стоимость короткоживущих компонентов с учетом устранимого и неустранимою износа (стр.4 - стр.2 - стр.3), у.е. | 34 575 |

| Восстановительная стоимость компонентов с долгим сроком жизни (стр.1 - стр.5), у.е. | 465 425 | |

| 7 | Обесценивание, вызванное устранимым физическим износом компонентов долгим сроком жизни, у.е. | 20 000 |

| 8 | Восстановительная стоимость компонентов с долгим сроком жизни с учетом устранимого физического износа (стр.6 - стр.7), у.е. | 445 425 |

| 9 | Эффективный возраст сооружения, лет | 30 |

| 10 11 | Типичный срок физической жизни здания, лет | 90 |

| 9 Износ долгоживущих элементов (—х 100 ), % | 33 | |

| 12 | Обесценивание долгоживущих элементов ( —), у.е. | 146 990 |

Признаками функционального износа в оцениваемом здании, как правило, являются несоответствие его объемно-планировочного и/или конструктивного решения современным стандартам, включая различное оборудование, необходимое для нормальной эксплуатации сооружения в соответствии с его текущим или предполагаемым использованием.

Стоимостное выражение функционального износа - это разница между стоимостью воспроизводства и стоимостью замещения, поскольку расчет последней, исходя из своего определения, заведомо исключает функциональный износ из рассмотрения. Устранимый функциональный износ обычно определяется затратами на необходимую реконструкцию, способствующую более эффективной эксплуатации объекта недвижимости. Вызывается недостатками, требующими добавления элементов; недостатками, требующими замены или модернизации элементов; сверхулучшениями. К недостаткам, требующим добавления, относят элементы здания и оборудования, которых нет в существующем окружении, и без которых оно не соответствует современным стандартам. Измеряется стоимостью добавления этих элементов.

К недостаткам, требующим замены, относят позипии, которые еще выполняют свои функции, но не соответствуют современным стандартам (водяные и газовые счетчики). Износ измеряется как стоимость существующих элементов с учетом физического износа минус стоимость возврата материалов, плюс стоимость демонтажа существующих и новых элементов. Стоимость возврата материалов определяется стоимостью демонтированных материалов и оборудования при использовании их на других объектах (дорабатываемая остаточная стоимость).

К сверхулучшениям относят элементы сооружения, неадекватные современным требованиям стандартов. Износ измеряется как текущая восстановительная стоимость позиций «сверх улучшений» минус физический износ, плюс стоимость демонтажа и минус ликвидационная стоимость демонтированных элементов.

Пример - перепланировка полезной площади под конкретное использование, обусловленное родом занятий владельца.

Неустранимый функциональный износ обычно вызывается устаревшими объемно-планировочными и/или конструктивными характеристиками зданий относительно современных стандартов строительства.

Таблица 7 - Пример расчета функционального устранимого износа

| Затраты на необходимый ремонт и отделку помещений под предполагаемое использование, у.е. | 18 000 |

| Затраты на модернизацию, у.е.: 1. Системы кондиционирования 2............................. __ | 12 000 |

| Затраты на дополнение отсутствующих элементов, у.е. 1. Установка охранной системы видеонаблюдения 2 .................... | 8000 |

| Всего устранимый функциональный износ, у.е. | 38 000 |

Затраты на устранение экономически нецелесообразны. В зависимости от конкретной ситуации стоимость износа определяется двумя способами: как капитализированная потеря в арендной плате или капитализация избыточных эксплуатационных затрат, необходимых для содержания здания в надлежащем порядке. Для определения необходимых расчетных показателей (величины арендных ставок, ставки капитализации и др.) используют скорректированные данные по сопоставимым аналогам. При этом отобранные аналоги не должны иметь признаков выявленного у объекта оценки неустранимого функционального износа. Общий доход, выражающийся в арендной плате, необходимо разделить на две составляющие. Для выделения части дохода, приходящегося на здание, можно использовать метод инвестиционного остатка для здания или метод анализа соотношения стоимости земельного участка и общей продажи имущественного комплекса.

Внешний (экономический) износ представляет собой обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменения окружающей инфраструктуры, законодательных решений в области налогообложения и т.п. Внешний износ недвижимости, в зависимости от вызвавших его причин, в большинстве случаев является неустранимым по причине неизменности местоположе ния, но в ряде случаев может «самоустраниться» из-за позитивного изменения окружающей рыночной среды.

Для оценки внешнего износа могут применяться методы:

• капитализации потерь в арендной плате;

• сравнительных продаж (парных продаж);

• срока экономической жизни.

Расчет внешнего износа методом капитализации потерь в арендной плате производится аналогично расчету функционального неустранимого износа (табл. 8).

Таблица 8 - Определение обесценивания, вызванного неустранимым функциональным износом методом капитализации потерь в арендной плате

Метод парных продаж основан на анализе имеющейся ценовой информации по недавно проданным аналогичным объектам. При этом предполагается, что объекты парной продажи отличаются друг от друга только выявлением и соотнесенным к объекту оценки экономическим износом (таблица 9).

В отечественной практике рассмотренные методы во многих случаях неприменимы из-за большой трудоемкости и отсутствия необходимой достоверной информации.

Метод срока жизни позволяет рассчитать неустранимый внешний износ исходя из резкого сокращения оставшейся экономической (физической) жизни здания по причине его скорого сноса. Причиной скорого сноса, например, может явиться необходимость перепланировки и расширение транспортных магистралей.

Например: По данным БТИ здание изношено на 40% и по истечении 2 лет, согласно плану перепланировки, подлежит сносу. При осмотре объекта экспертом были определены следующие показатели:

1. Эффективный возраст оцениваемого здания - 30 лет.

2. Оставшийся срок экономической жизни - 60 лет.

Процент накопленного износа

В таких случаях целью оценки является расчет не полных прав собственности на оцениваемое здание, а прав краткосрочной аренды на срок оставшейся экономической (физической) жизни при условии, если потенциальным инвестором просматривается какая-либо выгода от этого приобретения.

Пример расчета стоимости объекта: Требуется определить восстановительную стоимость школы с учетом физического износа на 1 октября 2002 года. Школа введена в действие в 1965 году. Город находится в 1-м территориальном поясе, 2-м климатическом районе.

Объемно-планировочное решение:

- площадь застройки 60,5 на 12,5 м равна 756,25 м2;

- 4-х этажное здание высотой 15,5 м;

- общая площадь 2755 м ;

- строительный объем 10587,5 м3;

- средняя полезная высота помещений 3,4 м.

Конструктивное решение:

- фундамент - бетонный ленточный;

- наружные и внутренние стены, перегородки - кирпичные;

- перекрытия - сборные железобетонные;

- крыша - несовмещенная с деревянными стропилами;

- кровля - железная;

- полы - деревянные;

- отделка наружная - штукатурка, окраска;

- отделка внутренняя - штукатурка, окраска, побелка, плитка,

линолеум, паркет;

- инженерное оборудование - теплоснабжение, горячее и холодное

водоснабжение, канализация, сантехнические устройства;

- электротехнические устройства - радиофикация, телефонизация,

телевидение, охранная и пожарная сигнализация.

Путем осмотра здания оценщиком определен физический износ элементов здания:

| Конструктивные элементы | Степень износа, % |

| Фундамент | 25 |

| Стены и перегородки | 25 |

| Перекрытия | 20 |

| Кровля | 25 - |

| Полы | 30 |

| Оконные и дверные проемы | 35 |

| Отделочные работы | 38 |

| Инженерное оборудование | 25 |

| Прочие работы | 15 |

Согласно сборнику № 32 укрупненных показателей восстановительной стоимости зданий учебных заведений, восстановительная стоимость 1 м на 1 января 1969 года 20,9 руб., удельный вес элементов здания в стоимости:

| Конструктивные элементы | Удельный вес, % |

| Фундамент | 5 |

| Стены и перегородки | 28 |

| Перекрытия | 17 |

| Кровля | 5 |

| Полы | 7 |

| Оконные и дверные проемы | 10 |

| Отделочные работы | 7 |

| Инженерное оборудование | 13 |

| Прочие работы | 8 |

| Всего | 100 |

Решение;

1. Полная восстановительная стоимость на 1 января 1969 года 20,9 руб.х

10587,5 м3=221279 руб.

2. Определяем индекс цен для перехода к стоимости на дату оценки:

- в соответствии с Постановлением Госстроя СССР от 11 мая

1983 г. №94 К69_84= 1,17;

- в соответствии с Постановлением Госстроя СССР от 6 сентября

1990г. № 14 Д Кя4-91=156;

- в соответствии со сборником КО-ИНВЕСТ К91-9б=9704;

- индексы цен 1997г.-1,11; 1998г.-1,844; 1999г. - 1,348; 2000г. -

1,202; 2001г. - 1,186; сентябрь 2002г. - 1,103.

Индекс цен составит (с учетом деноминации 1997 года) 78,8.

3. Полная восстановительная стоимость на дату оценки

ПВС= 221279 руб. х 78,8 =17436785 руб.

4. Полная восстановительная стоимость с НДС составит 20924142 руб.

Определим физический износ и остаточную стоимость объекта.

| Конструктивные элементы | Стоимость, тыс. руб. | Износ, тыс. руб- | Остаточная стоимость, тыс. руб. |

| Фундамент | 1046,2 | 261,6 | 784,6 |

| Стены и перегородки | 5858,7 | 1464,7 | 4394,0 |

| Перекрытия | 3557,1 | 711,4 | 2845,7 |

| Кровля | 1046,2 | 261,6 | 784,6 |

| Полы | 1464,7 | 439,4 | 1025,3 |

| Оконные и дверные проемы | 2092,4 | 732,3 | 1360,1 |

| Отделочные работы | 1464,7 | 556,6 | 908,1 |

| Инженерное оборудование | 2720,1 | 680,0 | 2040,1 |

| Прочие работы | 1674,0 | 251,1 | 1422,9 |

| Всего | 20924,1 | 5358,7 | 15565,4 |

Восстановительная стоимость школы с учетом физического износа составит 15565,4 тысячи рублей.

4.2.2. Определение стоимости недвижимости методом сравнительного анализа продаж (рыночный подход)

Метод САП - это метод оценки объекта недвижимости путем сравнения недавних продаж сопоставимых объектов после внесения корректировок, учитывающих различия между объектами.

Метод основан на принципе замещения (максимальная стоимость собственности определяется минимальной ценой, за которую может быть приобретен объект с полезностью, аналогичной оцениваемому) и применяется только при развитом рынке недвижимости. В настоящее время в России применение метода возможно в отношении квартир.

Алгоритм метода следующий:

1. Выявляются недавние продажи сопоставимых объектов на соответствующем рынке. Источниками информации могут быть: публикации в прессе,

собственное досье оценщика, информация риэлторских фирм, нотариусов,

страховых компаний, строительных компаний, территориального управления Госкомимущества.

2. Проверяется информация о сделках - сделка должна быть подтверждена

одним из участников (покупателем или продавцом) или агентом (риэлтор

ской компанией). Выявляются условия продажи. Сделки между взаимозависимыми лицами, родственниками, сделки, связанные с банкротством, в

расчет не принимаются.

3. Производится корректировка сопоставимого объекта на основе принципа

вклада (вклад - это сумма, на которую увеличивается или уменьшается

стоимость объекта или доход от него вследствие наличия или отсутствия

какого-либо дополнительного фактора).

Правило корректировки: если сопоставимый объект в чем-либо превосходит оцениваемый, то фактическая цена его продажи уменьшается на величину вклада, и наоборот. Корректировка может осуществляться в двух основных формах: в денежном выражении и в процентах.

Поправки в денежном выражении - это сумма, которая прибавляется или вычитается из стоимости сопоставимого объекта. Размер поправок определяется оценщиком исходя из его опыта и знаний.

Пример: оценить стоимость квартиры на основании информации о продаже сопоставимой квартиры за 8000 у.е.

| Характеристика | Оцениваемый объект | Сопоставимый объект |

| 1. Продажная цена | - | 8000 |

| 2. Местоположение | лучше | ху_же (+500) |

| 3. Этаж | 1 этаж | лучше (-300) |

| 4. Материал | сопоставимы | |

| 5. Форма оплаты | наличными | |

| 6. Наличие телефона | есть | нет (+500) |

| Стоимость оцениваемого объекта | 8700 | |

Оценщик определил вклад местоположения в 500 у.е., вклад этажности в300 у.е., вклад наличия телефона в 500 у.е.

Процентные поправки используются в том случае, если сложно определить абсолютное значение вклада, но рыночные данные свидетельствуют, что существуют процентные отличия.

Процентные поправки вносятся путем умножения цены продажи объекта-аналога на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего применяется повышающий коэффициент, если хуже - понижающий.

Существуют 2 формы учета процентных поправок:

> независимая - каждая отличительная характеристика учитывается сама по

себе, независимо от других характеристик. При расчете общей суммы по

правки независимые поправки суммируются.

> поправки на кумулятивной основе - каждая отличительная характеристика учитывается учетом наличия других отличительных характеристик.

При расчете общей суммы поправки кумулятивные поправки перемножаются.

Определяются единицы сравнения, поскольку сравниваемые объекты отличаются по размеру и числу входящих в них единиц. На различных сегментах рынка недвижимости используются различные единицы сравнения. На рынке продажи земельных участков это:

S цена за 1 сотку - под строительство индивидуального дома, коттеджа, дачи;

S цена за 1 га - для больших массивов сельскохозяйственного, промышленного назначения или жилищного строительства; ^ цена за 1 м2 - в деловых центрах городов, для магазинов и офисов,

гаражей, торговых киосков;

S цена за 1 фронтальный метр - для коммерческого использования земель в городах. Стоимость участка пропорциональна длине его границы по улице или шоссе при стандартной глубине участка, на которую приходится небольшая часть стоимости; S цена за лот - для стандартных по форме и размеру участков в районах жилой, дачной застройки;

■ S цена за единшгу плотности - это коэффициент отношения площади застройки к площади земельного участка. Правила зонирования обычно ограничивают величину здания этим коэффициентом. Например, если коэффициент равен 3, то суммарная площадь всех этажей не должна более чем в 3 раза превышать общую площадь земельного участка. Это означает, что можно построить 3-этажное здание на всем участке, 6-этажное - на половине участка, 12-этажное - на 0,25 участка.

При анализе застроенных участков в качестве единицы сравнения могут применяться:

• S цена за 1 м2 общей или полезной площади жилого, офисного или гостиничного здания, коттеджа, дачи, квартиры и т.д. Если рассматривается доходная недвижимость (офисное или торговое здание), то полезной площадью считается площадь, сдаваемая в аренду (не учитывается площадь лифтов, коридоров и т.п.); ^ цена за 1 м3 - для складов, элеваторов и др.; • S цена за 1 фронтальный метр; • S цена за комнату, квартиру или объект недвижимости - допустимо и

возможно лишь при стандартных размерах сопоставимых объектов; S цена за единицу, приносящую доход - место в гараже, место парковки.

Пример: Рассчитать стоимость квартиры на основе предыдущих продаж сопоставимых квартир, если известны следующие данные.

| Характеристики | Оцениваемая квартира | Сравнимые квартиры | ||

| 1 | 2 | 3 | ||

| Цена | - | 7000 | 7300 | 7500 |

| Площадь | 120 | 100 | ПО | ПО |

| Дата продажи | сейчас | |||

| Местоположение | центр | сопоставима | на 10% хуже | на 5% хуже |

| Материал | кирпич | панель(на 10% хуже) | кирпич | кирпич |

| Этажность | 5/9 | сопоставима | 1/9 (хуже на 5%) | |

| Уровень удобств | сопоставим | на 5% хуже | сопоставима | |

| Общий уровень поправок | +15% | +10% | +10% | |

| Стоимость квартир с учетом корректировки | 8050 | 8030 | 8250 | |

| Скорректированная стоимость 1 м2 | 80,5 | 73 | 75 | |

| Стоимость оцененной квартиры | 8760 | |||

Американским институтом оценщиков предложен следующий порядок внесения поправок: 3. I юправки, учитывающие разницу в наборе прав, передаваемых в сделке.

2. Поправки на финансовые условия сделки.

3. Поправки на условия продажи, учитывающие взаимосвязь между продав

цом и покупателем.

4. Поправки на время.

5. Поправки, учитывающие местоположение.

6. Поправки на физические характеристики объекта.

Первые четыре поправки вносятся в строго указанной очередности. При этом после каждой корректировки цена продажи сравнимого объекта пересчитывается заново (до перехода к последующим поправкам). Последующие поправки могут быть выполнены в любом порядке. Допустимы корректировки как в процентах, так и в денежном выражении. Возможно одновременное использование корректировок в процентах и денежном выражении.

Методы расчета и внесения поправок:

- метод общей группировки;

- метод парных продаж;

- экспертные методы;

- метод корреляционно-регрессионного анализа.

Метод общей группировки используется на активном рынке недвижимости, когда имеется информация о достаточном числе продаж, необходимых для изучения рыночного разброса цен. Суть метода: если разброс цен невелик, например, около 1%, то можно с уверенностью заключить, что стоимость объекта является величиной, средней по отношению к наибольшему и наименьшему значению в рассматриваемой группе сравнителышх продаж.

Пример: Выявлено 3 сопоставимых продажи квартир. Требуется оценить квартиру на основе информации об их продаже.

| 1 квартира | 1210 тыс. руб. | Чуть хуже оцениваемой | Цена 1212,5 тыс. руб. |

| 2 квартира | 1220 тыс. руб. | Чуть лучше оцениваемой | |

| 3 квартира | 1205 тыс. руб. | Хуже оцениваемой |

Разброс между ценами 1220 тыс. руб. - 1210 тыс. руб. = 10 тыс. руб, (<1%). Тогда стоимость квартиры (1205 + 1220): 2 - 1212,5 тыс. руб.

Метод парных продаж. Под парной продажей подразумевается продажа двух объектов, в идеале являющихся точной копией друг друга, за исключением одного параметра (например, местоположения), наличием которого является разница в цене этих объектов. В результате можно рассчитать поправку на эту характеристику.

Ограниченность применения метода парных продаж связана со сложностью подбора объектов парной продажи, поиском и обработкой большого количества информации.

Пример: Оценить поправку на наличие гаража с учетом имеющихся у оценщика данных по парным продажам.

| Продажная цена, | у.е. | ||||

| пара 1 | пара 2 | параЗ | пара 4 | пара 5 | |

| Объект с гаражом | 80000 | 82000 | 92000 | 81000 | 90000 |

| Объект без гаража | 72000 | 73000 | 82500 | 71000 | 82000 |

| Разница | 8000 | 9000 | 9500 | 10000 | 8000 |

Оценщик определяет среднее значение поправки: (8000 -I 9000 + 9500 + 10000 + 8000) : 5 = 8900 у.е.

Модальное значение (наиболее часто встречающееся): 8000 у.е. Медиальное значение (значение на середине ряда): 9000 у.е. Поправка на гараж: 8900 у.е.

При выборе значения поправки оценщик должен руководствоваться не только математическими соображениями. Величина поправки зависит от опыта и знаний оценщика.

Основу экспертных методов расчета и внесения поправок (обычно процентных) составляет субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога.

Пусть Х стоимость

Экспертными методами расчета и внесения поправок обычно пользуются, когда невозможно рассчитать достаточно точные денежные поправки, но есть рыночная информация о процентных различиях.

Метод корреляционно-регрессионного анализа основывается на допущении, что существует взаимосвязь между изменением цены объекта недвижимости и изменением каких-либо его характеристик. При применении метода допустимо представлять итоговую оценку в диапазоне значений.

Данный метод трудоемок и для его использования требуется достаточно развитый рынок недвижимости, поскольку метод предполагает анализ большого количества репрезентативных выборок из базы данных.

Пример: Необходимо скорректировать цену аналога общей площадью 1000 м2, проданного за 500 тыс. у.е.

Последовательность внесения поправок представлена в таблице 10.

Дата добавления: 2022-01-22; просмотров: 66; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!