Сравнительный (рыночный) подход к оценке предприятий

Рыночный подход основан на постулате: сходные интересы в предприятии должны быть проданы по сходным ценам.

Рыночный подход включает в себя три метода:

- метод рынка капиталов;

- метод сделок (продаж);

- метод отраслевых соотношений.

Метод отраслевых соотношений

Метод отраслевых соотношений используется для ориентировочной оценки стоимости предприятия. Опыт западных оценочных фирм свидетельствует:

- рекламные агентства продаются за 0,7 годовой выручки;

- бухгалтерские фирмы - 0,5 годовой выручки;

- рестораны - 0,25 - 0,5 от валовой выручки;

- заправочные станции - 1,2 - 2,0 от месячной выручки;

- предприятия розничной торговли - 0,75 - 1,5 от суммы чистого до

хода + оборудование + запасы;

- машиностроительные предприятия ~ 1,5 - 2,5 от суммы чистого до

хода + оборудование + запасы.

Метод рынка капитала

Метод основан на рыночных ценах акций предприятий, сходных с оцениваемым предприятием. В основе метода лежит принцип замещения, так как инвестор может вложить средства либо в сходную компанию, либо в оцениваемую. Следовательно данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество метода - используется фактическая информация, а не прогнозные данные, имеющие известную неопределенность.

Алгоритм метода:

1. Выбирается группа предприятий — аналогов.

2. Проводится финансовый анализ и сопоставление данных.

3. Выбираются и рассчитываются оценочные мультипликаторы, которые применяются к оцениваемому предприятию.

4. Вносятся поправки к итоговой стоимости предприятия.

При выборе предприятий - аналогов учитывается следующее:

- тождество производимой продукции:

- тождество объема и качества производимой продукции;

- идентичность изучаемого периода;

- тождество стадий развития предприятий и их производственных

мощностей;

- сопоставимость стратегии развития предприятий;

- сопоставимость финансовых показателей предприятий;

- одинаковая степень учета территориальных особенностей и климатических различий.

При оценке большое внимание уделяется анализу финансового положения предприятия. В зависимости от целей, поставленных перед оценщиком, и применяемых методов оценки анализ может быть направлен па определение степени финансовых рисков, выбор сопоставимых предприятий, прогнозирование доходности предприятий, определение ставки дисконта и т. п.

В зависимости от целей оценки финансовый анализ может проводиться с разной степенью детализации, но, как правило, носит характер экспресс-анализа и ограничивается данными бухгалтерской отчетности, то есть решает задачи внешнего анализа.

Оценочные мультипликаторы могут рассчитываться либо на дату оценки, либо за период. Наиболее известны следующие мультипликаторы.

1. Коэффициент цена/ чистая прибыль - Рыночная стоимость акции

предприятия/Чистая прибыль.

Этот мультипликатор позволяет оценить стоимость собственного капитала предприятия исходя из чистой прибыли. Обратная его величина - требуемая ставка дохода на собственный капитал - в большей степени зависит от принципов бухгалтерского учета, используемого предприятием.

2. Коэффициент цена/ чистый денежный ноток = Рыночная стоимость

акций предприятия /Чистая прибыль (после налогообложения) +

амортизационные отчисления.

Мультипликатор позволяет оценить стоимость собственного капитала исходя из фактического денежного потока.

3. Коэффициент инвестированный капитал/ прибыль = Собственный

капитал + Долгосрочная кредиторская задолженность /Прибыль (до

налогообложения и уплаты процентов).

Коэффициент используется для оценки предприятий, имеющих большую долгосрочную кредиторскую задолженность.

4. Коэффициент цена / стоимость чистых активов = Рыночная стоимость акций /Стоимость чистых активов по балансу.

5. Коэффициент цена /дивиденды = Рыночная стоимость акций /

Сумма выплаченных дивидендов.

6. Коэффициент цена /выручка = Рыночная стоимость акций /

Выручка от реализации.

Коэффициенты показывают соотношение финансовых показателей на конкретную дату. Рассчитывать и анализировать их желательно за три года, так как за один год они могут быть не характерны. При этом определяется либо среднеарифметическое значение, либо средневзвешенная величина этих мультипликаторов.

Например: Имеются данные по сопоставимым предприятиям А,Б,В,Г.

| Предприятие | Выручка Прибыль | Цена Выручка |

| А | 9,5 | 0,35 |

| Б | 10,0 | 0,40 |

| В | 10,5 | 0,45 |

| Г | 9,0 | 0,35 |

Необходимо определить стоимость 10% пакета акций предприятия Д, если коэффициент выручка/прибьшь для него равен 11,0 и выручка от реализации продукции, работ и услуг составляет 15,6 млрд. руб.

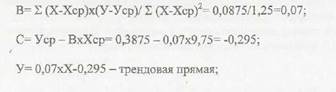

Решение: Для решения используем метод наименьших квадратов. По имеющимся данным о соотношениях выручка/прибыль и цена/выручка строим трендовую кривую

У= В х X + С,

где У= коэффициент Цена/Выручка;

X = коэффициент Выручка/! 1рибыль.

| Предприятие | Выручка/ Прибыль, X | Цена/ Выручка, У | Х-Хср | У-Уср | (Х-Хср)х (У-Уср) | (Х-Хср/ |

| А | 9,5 | 0,35 | -0,25 | -0,0375 | -0,0375 | 0,0625 |

| Б | 10,0 | 0,40 | 0,25 | 0,0125 | 0,003125 | 0,0625 |

| В | 10,5 | 0,45 | 0,75 | 0,0625 | 0,046875 | 0,5625 |

| Г | 9,0 | 0,35 | -0,75 | -0,0375 | 0,028125 | 0,5625 |

| Средняя | 9,75 | 0,3875 | ||||

| Сумма | 0,0875 | 1,25 |

= 0,07x11- 0,295 =0,475.

Стоимость оцениваемого предприятия 0,475 х!5,6 млрд. руб. = 7,41 млрд .руб.

Стоимость 10 % пакета акций 741 млн. руб.

При использовании мультипликаторов применяются следующие правила: 1

по сопоставимым предприятиям значения мультипликаторов должны иметь минимальный разброс;

2. выбранные мультипликаторы применяются к соответствующим данным

оцениваемого предприятия таким образом, чтобы это соответствовало

способу их расчета для сопоставимого предприятия;

3. стоимость, полученная методом рынка капитала, представляет собой

стоимость неконтрольного пакета акций открытого акционерного общества, акции которого продаются на открытом фондовом рынке. Для получения стоимости контрольного пакета акций добавляется премия за контроль и вычитается скидка за недостаточную ликвидность (рис.2).

Внесение поправок к итоговой стоимости предприятия включает:

1. добавление к стоимости предприятия стоимости нефункционирующих активов, стоимости объектов социальной сферы, которые могут быть проданы, а также стоимость бездействующих мощностей;

2. добавляется излишек собственных оборотных средств и вычитается их

недостаток;

3. вычитаются обязательства, связанные с охраной окружающей среды, если

предприятие имеет такие обязательства.

3.4.3. Метод сделок (метод продаж)

Этот метод - частный случай метода рынка капитала, основанный на анализе цен приобретения контрольных пакетов акций сопоставимых предприятий или анализе цен приобретения предприятий целиком. Выбор сопоставимых предприятий осуществляется, как и при применении метода рынка капитала (смотри раздел 4.2).

При использовании метода сделок также проводится финансовый анализ с целью определения сопоставимого предприятия и выбора приемлемого оценочного мультипликатора.

Из-за недостатка информации о сделках, как правило, ограничиваются использованием мультипликаторов Цена /Чистая прибыль (Цена/Прибыль) или Цена/Балансовая стоимость.

Главное отличие метода сделок от метода рынка капитала в том, что метод сделок определяет стоимость контрольного пакета акций, а метод рынка капитала- стоимость миноритарного пакета акций.

При использовании метода сделок к стоимости предприятия, полученной с помощью мультипликатора, вносятся поправки:

1) на неоперационные (непроизводственные) активы;

2) на избыток или недостаток собственных оборотных средств;

3) на страновой риск. Среднеарифметическое значение этой премии

для стран Западной Европы 4,3%. Поправка применяется только для

оценки зарубежных предприятий в России.

При оценке контрольного и не контрольного пакетов акций следует учитывать такие правила.

1. Стоимость контрольного пакета акций или стоимость предприятия в целом определяется:

S методом сделок;

S методом дисконтированного денежного потока;

S методом накопления активов;

S методом рынка капитала с добавлением премии 30-40% за контрольный пакет.

2. Стоимость неконтрольного пакета акций или одной акции для открытого

акционерного общества определяется методом рынка капитала. Могут

быть использованы метод накопления активов или метод дисконтирования денежных потоков со скидкой 20-25% на неконтрольный пакет. 3. Стоимость не контрольного пакета акций или одной акции для закрытого акционерного общества или неконтрольных долей других предприятий, акции которых не продаются на открытом фондовом рынке, определяется методом рынка капитала с учетом скидки на недостаточную ликвидность активов в размере 30-40%.

Дата добавления: 2022-01-22; просмотров: 45; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!