Облік утримань із заробітної плати працівників бюджетних установ

Із сум нарахованої заробітної здійснюють обов'язкові та добровільні утримання.

КЛАСИФІКАЦІЯ ВИДІВ УТРИМАНЬ ІЗ ЗАРОБІТНОЇ ПЛАТИ

| Види утримань із заробітної плати | ||

| Обов'язкові | Добровільні | |

| За рішенням адміністрації | Узгоджені з працівником | |

| ПДФО | Планові та позапланові аванси | Профспілкові внески |

| ЄСВ | Неповернуті вчасно підзвітні суми | Сплата відсотків за позики |

| ЄСВ | Суми нанесених матеріальних збитків | Сплата % за товари в кредит |

| За виконавч. листами | Штрафи,накладені в адміністр. порядку | Індивідуальне страхування |

. НОРМАТИВНЕ РЕГУЛЮВАННЯ УТРИМАНЬ ІЗ ЗАРОБІТНОЇ ПЛАТИ

| Вид утримань | Регулюючі нормативні акти |

| Податок на доходи фізичних осіб | Податковий кодекс України від 02.12.2010 р. № 2755-УІ |

| Єдиний внесок на загальнообов'язкове державне соціальне страхування | Закон України від 08.07.2010 р. № 2464-УІ "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" |

| За виконавчими листами | Сімейний Кодекс від 10.01.2002 р. № 2947-ІП |

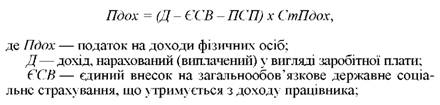

Заробітна плата, як і інші доходи, що отримують фізичні особи, підлягає обкладенню податком на доходи фізичних осіб (далі - податок на доходи) згідно п. 167.1 Розділу IV Податкового кодексу України (далі - ПКУ).

Формула утримання податку на доходи фізичних осіб із доходів, (1.1) нарахованих у вигляді заробітної плати

Згідно із п. 169.4.1 ПКУ платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги.

|

|

|

Податкова соціальна пільга (ПСП) - сума, на яку платник податку на доходи має право зменшити суму свого загального місячного оподатковуваного доходу, отриманого з джерел на території України від одного працедавця у вигляді заробітної плати.

Податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Розміри податкової соціальної пільги відображено в табл. 19.3.

У разі якщо платник податку має право на застосування податкової соціальної пільги з двох і більше підстав, застосовується одна податкової соціальної пільги з підстави, що передбачає її найбільший розмір. Але якщо особа утримує двох і більше дітей до 18-ти років, у тому числі дитину-інваліда (дітей-інвалідів), то на дітей-інвалідів надається пільга в розмірі 150 % від основної пільги і одночасно на інших дітей - 100 % від основної пільги.

|

|

|

Обоє батьків мають право на пільгу на двох і більше дітей віком до 18-ти років, але граничний розмір доходу, який дає право на отримання податкової соціальної пільги одному з батьків, визначається як добуток суми такого граничного доходу та відповідної кількості дітей. Пільгу застосовуватимуть за одним місцем роботи на підставі поданої платником податку заяви разом з підтверджуючими документами (крім державних службовців, які можуть не подавати заяви, але зобов'язані надати підтверджуючі документи).

Один з батьків, який має право на підвищений розмір межі доходу для пільги, вказує про це в заяві.

СТАВКИ ОБОВ'ЯЗКОВИХ УТРИМАНЬ ІЗ ЗАРОБІТНОЇ ПЛАТИ

| Застраховані особи | База | Ставка утримання (% до об'єкта) | Пункт, підпункт розділ нормативного документу | ||

| Податок на доходи фізичних осіб | |||||

| Працівники бюджетних установ | Доходи, одержані, у тому числі, але не виключно у формі заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які виплачуються (надаються) платнику у зв'язку з трудовими відносинами та за цивільно-правовими договорами далі ЦПД):

| ||||

| o у розмірі, що за звітний податковий місяць не перевищує 10-тикратний розмір МЗП | 15 | абз. 1 п. 167.1 Розділу IV ПКУ | |||

| o у розмірі, що за звітний податковий місяць перевищує 10-тикратний розмір МЗП | 17 | абз. 2 п. 167.1 Розділу IV ПКУ | |||

| Єдиний внесок на загальнообов'язкове державне соціальне страхування | |||||

| Працівники бюджетних установ, які працюють на умовах трудового договору (п. 2 ч. 1 ст. 4 Закону про ЄСВ) | Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України "Про оплату праці", та суму винагороди фізичним особам за виконання робіт (надання послуг) за ЦПП (абз. 1 п. 1 ч. 1 ст. 7 Розділу III Закону про ЄСВ) | 3,6 | п. 2 ч. 1 ст. 4 Розділу II, п. 7 ст. 8 Розділу III Закону про ЄСВ | ||

| працівники-інваліди | ч. 13 ст. 8 Розділу III Закону про ЄСВ | ||||

| особи, які працюють на виборних посадах в органах державної влади, органах місцевого самоврядування та отримують зарплату за роботу на такій посаді | п. 7 ч. 1 ст. 4 Розділу II, п. 7 ст. 8 Розділу III Закону про ЄСВ | ||||

Єдиний соціальний внесок

|

|

|

У зв’язку зі збільшенням розміру прожиткового мінімуму для працездатних осіб (до 1147 грн. – з 1 січня 2013р. і до 1218 грн. – з 1 грудня 2013р.) збільшується максимальний розмір доходів, на які нараховується єдиний соціальний внесок (рівний 17 прожитковим мінімумам для працездатних осіб):

● в січні – листопаді 2013 р. – 19499 грн.,

● в грудні 2013 р. – 20706 грн.

Податок на доходи сплачується (перераховується) до бюджету під час виплати оподатковуваного доходу (п.п. 168.1.2 ПКУ). Платіжні документи на виплату доходу прийматимуться тільки за умови одночасного подання розрахункового документа на перерахування податку на доходи.

ХАРАКТЕРИСТИКА СУБРАХУНКІВ, ЯКІ ВІДОБРАЖАЮТЬ УТРИМАННЯ ІЗ ЗАРОБІТНОЇ ПЛАТИ

| Субрахунок | Характеристика субрахунку | |

| номер | назва | |

| 641 | Розрахунки за платежами і податками в бюджет | Обліковуються розрахунки установи з бюджетом з податку на доходи фізичних осіб |

| 663 | Розрахунки з працівниками за товари, продані в кредит | Обліковуються суми, утримані із заробітної плати за дорученнями - зобов'язаннями працівниками за товари, продані в кредит |

| 664 | Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках | Обліковуються суми, утримані із заробітної плати працівників на підставі письмової заяви окремо кожного працівника, що виявив бажання перерахувати заробітну плату за безготівковим розрахунком на поточний рахунок в установі банку |

| 665 | Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування | Обліковуються суми, утримані із заробітної плати за дорученнями працівників у сплату страхових платежів за договорами добровільного страхування шляхом безготівкових розрахунків |

| 666 | Розрахунки з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків | Обліковують утримані із заробітної плати за заявами працівників членські профспілкові внески при безготівковій системі розрахунків з профспілковими організаціями |

| 667 | Розрахунки з працівниками за позиками банків | Обліковують суми, утриманні із заробітної плати працівників за зобов'язаннями індивідуального позикодержателя на погашення позики, одержаної в установі банку відповідно до чинного законодавства |

| 668 | Розрахунки за виконавчими документами та інші утримання | Обліковують суми, утримані із заробітної плати, стипендії і пенсій за виконавчими листами та іншими документами |

. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ УТРИМАНЬ ІЗ ЗАРОБІТНОЇ ПЛАТИ

| Дебет | Кредит | |

| Утримано із заробітної плати та гонорару податок на доходи фізичних осіб | 661, 669 | 641 |

| Утримано із заробітної єдиний соціальний внесок | 661 | 651 |

| Утримано із заробітної плати за дорученнями - зобов'язаннями працівниками за товари, продані в кредит торгів. організаціями | 661 | 663 |

| Утримано із заробітної плати працівників на підставі письмової заяви працівника, що виявив бажання перерахувати зарплату за безготівковим розрахунком на поточний рахунок в установі банку | 661 | 664 |

| Утримано із зарплати за дорученнями у сплату страхових платежів за договорами добровільного страхування шляхом безготівкових розрахунків | 661 | 665 |

| Утримано із заробітної плати за заявами працівників членські профспілкові внески при безготівковій системі розрахунків 3 профспілковими організаціями | 661 | 666 |

| Утримано із заробітної плати працівників за зобов'язаннями з погашення позики, одержаної в установі банку | 661 | 667 |

| Утримано із зарплати за виконавчими листами та ін. документами | 661 | 668 |

Схему облікового процесу утримань із заробітної плати працівників

Схема облікового процесу утримань із заробітної плати

Бухгалтерські записи на суми нарахованої заробітної плати й утримань з неї відображаються на підставі розрахунково-платіжних відомостей у Зведенні розрахункових відомостей із заробітної плати та стипендій - типова форма 405 (бюджет), яке є одночасно й меморіальним ордером 5.

Аналітичний облік розрахунків за субрахунком 663,4,5,7,8 ведеться на картках ф. 292а (у книзі ф. 292) за кожною торгівельною організацією (установою банку).

Дата добавления: 2022-01-22; просмотров: 20; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!