Облік нарахування зарплати праці працівників бюджетних установ

Порядок нарахування заробітної плати та грошового забезпечення

Для нарахування заробітної плати працівникам з погодинною оплатою праці необхідні відомості про посадові оклади (штатний розпис), присвоєні розряди (накази (розпорядження)), годинні тарифні ставки (тарифну сітку), а також дані табельного обліку відпрацьованого ними часу за відповідний період (місяць). Нараховують заробітну плату раз на місяць.

У бюджетних установах застосовуються переважно місячні тарифні ставки заробітної плати, які називаються посадовими окладами.

Наприклад, для доцента вищого навчального закладу 3-4 рівня акредитації встановлено тарифний розряд 18, тарифний коефіцієнт - 2,37. Для визначення розміру посадового окладу тарифний коефіцієнт (2,37) треба помножити на посадовий оклад для 1 розряду:

1147 х 2,37 = 2718 грн.

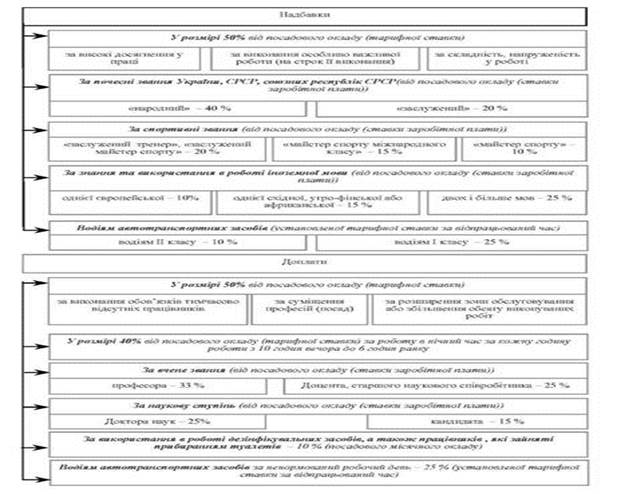

Місячна заробітна плата працівників бюджетних установ може перевищувати посадовий оклад за рахунок надбавок і доплат, різних за своєю економічною сутністю та розмірами

Крім того працівники бюджетних установ мають право отримувати матеріальну допомогу, в тому числі на оздоровлення, в сумі не більше ніж один посадовий оклад на рік, крім матеріальної допомоги на поховання. Також керівники бюджетних установ мають право преміювати працівників у межах фонду оплати праці.

Склад заробітної плати основних працівників бюджетних установ

Крім основної роботи, працівникам бюджетних установ дозволено працювати за сумісництвом.

|

|

|

Сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярно оплачувальної роботи на засадах трудового договору у вільний від основної роботи час у тій чи іншій установі, організації. Порядок оплати сумісництва регламентується Постановою КМУ "Про роботу за сумісництвом працівників державних підприємств, установ і організацій" від 03.04.1993 р. № 245 із доповненнями та Положенням про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затвердженим наказом Мінпраці України, Мінюстом України та МФУ 25.06.1993 р. № 43.

Синтетичний та аналітичний облік нарахування заробітної плати та грошового забезпечення

Для обліку розрахунків із працівникам, що перебувають і не перебувають у штаті установ за всіма видами заробітної плати, преміями, допомогою у зв'язку з тимчасовою непрацездатністю призначено пасивний субрахунок 661 "Розрахунки із заробітної плати" рахунка 66 "Розрахунки з оплати праці".

Для розмежування обліку розрахунків з військовослужбовцями та працівниками військових частин субрахунок 661 "Розрахунки із заробітної плати" розподіляється на субрахунки третього порядку:

|

|

|

o 661/1 "Розрахунки з грошового забезпечення військовослужбовців";

o 661/2 "Розрахунки із заробітної плати працівників".

За кредитом цього субрахунку відображають нараховані суми, а за дебетом - утримання, вирахування, виплати, суми депонованої заробітної плати.

Нарахування заробітної плати та грошового забезпечення здійснюється один раз на місяць і відображається в обліку в останній день місяця.

Синтетичний облік нарахованої заробітної плати відображаються у Зведенні розрахункових відомостей із заробітної плати та стипендій - типова форма 405 (бюджет), яке є одночасно й меморіальним ордером 5.

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ НАРАХУВАННЯ ЗАРОБІТНОЇ ПЛАТИ

| Зміст господарських операцій | К-ція рахунків | |

| Дебет | Кредит | |

| Нарахування заробітної плати нарахування відпускних | 801, 802, 811 | 661 |

| Нарахування гонорару композиторам, артистам, авторам | 801, 802, 811 | 669 |

Схема облікового процесу нарахування заробітної плати працівників бюджетних установ

Аналітичний облік за субрахунком 661 ведеться у Розрахунково-платіжних відомостях працівника ф. П-6, які відкриваються окремо на кожного працівника.

|

|

|

Облік відпусток, облік допомоги в разі тимчасової непрацездатності, облік матеріальної допомоги

Нараховуючи окремі виплати, виходять із середньої заробітної плати, яку обчислюють згідно з Порядком обчислення середньої заробітної плати, затвердженим Постановою КМУ від 08.02.95 № 100 з подальшими змінами. Зазначені виплати застосовують у разі:

o надання працівникам щорічної відпустки та додаткових відпусток;

o виконання працівниками державних і громадських обов'язків;

o надання жінкам додаткових перерв для годування дитини;

o залучення працівників до виконання військових обов'язків;

o службових відряджень;

o інших випадків.

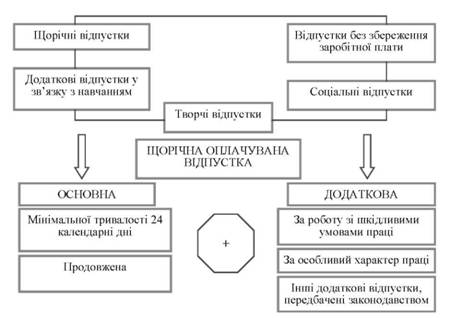

. Види відпусток працівників бюджетних установ

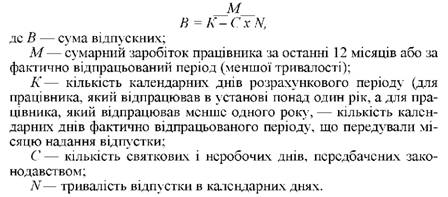

Формула розрахунку відпускних (1.3)

У разі тимчасової непрацездатності працівника його надається допомога з тимчасової непрацездатності, яка може бути таких видів:

o допомога з тимчасової непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві;

o допомога у зв'язку з вагітністю та пологами;

o допомога з тимчасової непрацездатності внаслідок захворювання або травми, пов'язаної з нещасним випадком на виробництві.

Нарахування допомоги з тимчасової непрацездатності поділяється на дві складові: оплата перших 5 днів допомоги (оплачуються установою) та оплата всіх інших днів допомоги (виплата проводиться за рахунок коштів ЄСВ).

|

|

|

| до 5 років | 60 % |

| від 5 до 8 років | 80 % |

| понад 8 років | 100 % |

Розмір допомоги залежить від загального трудового стажу працівника і надається у розмірах

Підставою для нарахування допомоги з тимчасової непрацездатності є листок непрацездатності, виданий закладом охорони здоров'я.

Листок непрацездатності - це документ, що виправдовує відсутність на роботі в період хвороби (відпустки у зв'язку з вагітністю та пологами) і на підставі якого виплачують відповідну допомогу.

Сума допомоги за один день непрацездатності визначається як добуток середньоденного заробітку та відсотка, який залежить від загального трудового стажу.

Середня заробітна плата застрахованої обчислюється на підставі нарахованої заробітної плати за видами виплат, які беруть участь у розрахунку середнього показника визначаються Постановою КМУ "Про обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням" від 26.09.2001 р. № 1266 та підлягають податком на доходи фізичних осіб.

Розрахунковим періодом для застрахованих осіб є останні шість календарних місяців, що передують місяцю, у якому настав страховий випадок.

Якщо працівник працював менше шести місяців, то розрахунковим періодом є фактично відпрацьовані календарні місяці (з першого по перше число).

Якщо працівник працював менше ніж календарний місяць, то розрахунковим періодом є фактично відпрацьований час перед настанням страхового випадку.

Під час розрахунку суми допомоги не враховується ні сума відпускних, ні дні відпустки, оскільки протягом цього періоду працівник не працював.

Формула розрахунку допомоги у разі тимчасової непрацездатності (1.4).

Кореспонденцію рахунків з обліку нарахування допомоги з тимчасової непрацездатності

| Зміст господарських операцій | Кореспонденція рахунків | |

| Дебет | Кредит | |

| Нарахування сум допомоги | ||

| за рахунок коштів установи (перші 5 днів) | 801, 802, 811 | 661 |

| за рахунок коштів Фонду | 652 | 661 |

Формула розрахунку відрядних (1.5)

Індексація грошових доходів населення - встановлений законами та іншими нормативно-правовими актами України механізм підвищення грошових доходів населення, що дає можливість частково або повністю відшкодувати подорожчання споживчих товарів і послуг.

Індексація грошових доходів населення проводиться відповідно до Закону України "Про індексацію грошових доходів населення" від 03.07.1991 № 1282-ХІІ та Постанови КМУ від 17.07.2003 № 1078 "Про затвердження Порядку проведення індексації грошових доходів населення"

Дата добавления: 2022-01-22; просмотров: 21; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!