Глава 2.Аналитическое обоснование оптимизации материально потока в сфере обращения

Методы и подходы оптимизации

Рассмотрим ABC-XYZ – анализ.

АВС-анализ является одним из методов рационализации, который может использоваться во всех функциональных сферах деятельности предприятия.

АВС-анализ позволяет:

1. выделить наиболее существенные направления деятельности;

2. направить деловую активность в сферу повышенной экономической значимости и одновременно снизить затраты в других сферах за счет устранения излишних функций и видов работ;

Повысить эффективность организационных и управленческих решений благодаря их целевой ориентации.

В управлении материальными потоками с помощью АВС-анализа устанавливаются и изучаются соотношения и зависимости следующих факторов:

1. количество и стоимость приобретенных материалов по отдельным позициям и группам;

2. количество и стоимость израсходованных материалов по отдельным позициям и группам;

3. количество счетов, выставленных поставщиками, и размеры оплаты по этим счетам;

4. количество поставщиков и размеры их оборота;

Количество и стоимость отдельных материалов в рамках стоимостного анализа.

В основе ABC-анализа лежит принцип Парето — 20 % всех товаров дают 80 % оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия.

|

|

|

В зависимости от расходов товарные запасы делятся на три группы – А, В, С,по их удельному весу в общих расходах на приобретение (табл. 2.1).

Таблица 2.1

«Деление групп ABC-анализа»

1. А — наиболее дорогие и ценные товары, на долю которых приходится приблизительно, 20 % — ассортимента; 80 % — продаж

2. В — средние по стоимости товары, 30 % — ассортимента; 15 % — продаж

3. С — самые дешевые, 50 % — ассортимента; 5 % — продаж

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп.

Анализ АВС показывает значение каждой группы товаров. Обычно на 20% всех товаров, которые находятся в запасах, приходится 80% всех расходов. Исходя из этого, для каждой из трех групп товаров закладывается разная степень детализации при планировании и контроле.

XYZ-анализ материалов предполагает оценку их значимости в зависимости от частоты потребления. Поэтому в пределах каждого из классов А, В и С материалы могут быть распределены еще и по степени прогнозируемости их расхода.

Для этого используют следующую классификацию X, Y, Z (график 1.1):

График 1.1. «Распределение материалов по методу XYZ»

1. к классу X относятся материалы, спрос на которые имеет постоянный характер или подвержен случайным незначительным колебаниям (удельный вес не превышает 50-55%);

|

|

|

2. к классу У относятся материалы, потребление которых осуществляется периодически либо имеет характер падающей или восходящей тенденции;

3. к классу Z относятся материалы, для которых нельзя выявить какой-либо закономерности потребления.

В качестве показателя, характеризующего возможные колебания в потреблении материалов, может использоваться коэффициент вариации:

где:

σ – стандартное отклонение объема продаж;

xi – объем продаж в период в i-й период;

n – количество рассматриваемых периодов продаж товаров;

х* – среднеарифметическое значение продаж товаров.

Смысл коэффициента вариации заключается в оценке процентного отклонения объема продаж от среднего значения. Чем больше показатель вариации, тем менее устойчив объем продаж данного вида товара.

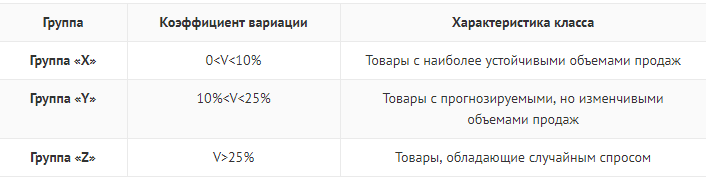

Затем проводится сортировка ассортимента продукции по значению коэффициента вариации и классификация товаров по трем группам – XYZ на основе значений коэффициента вариации (табл. 2.2).

Таблица 2.2

«Критерии оценки и эконмическое описание для групп»

Результатом совместного проведения анализов АВС и XYZ является матрица, которая состоит из девяти различных классов (табл. 2.3).

|

|

|

Таблица 2.3

«Комбинация АВС- и XYZ-анализа»

Дата добавления: 2018-02-15; просмотров: 794; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!