Внедрение системы бюджетного управления

Экономическое планирование традиционно не доводится до финансового планирования и потому не дает возможности определить потребность в финансировании деятельности предприятия.

С целью преодоления вышеизложенных неблагоприятных тенденций в области планирования предлагается внедрить в практику деятельности сельхозпредприятия АО им. В.О. Мацкевичсистему бюджетирования.

Если сформулировать кратко, бюджетирование – это процесс формирования, утверждения, исполнения, а также контроля и анализа исполнения бюджетов.

Основной (общий) бюджет – это финансовое количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных перед предприятием целей.

Система бюджетирования включает в себя пять основных составных частей:

- структуру бюджетов;

- разграничение ответственности при формировании и исполнении бюджетов предприятия;

- процесс формирования и утверждения бюджетов;

- процедура исполнения бюджетов;

- контроль и анализ.

Основной (общий) бюджет для сельхозпредприятия АО им. В.О. Мацкевичрекомендуется составить из следующих финансовых документов:

- прогноза отчета прибылей и убытков;

- прогноза отчета о движении денежных средств;

- прогноза баланса.

Процесс бюджетирования условно разделяется на две составляющие:

- подготовка операционного бюджета;

- подготовка финансового бюджета.

|

|

|

Для АО им. В.О. Мацкевичоперационный бюджет предлагается составить из:

- бюджета продаж;

- бюджета производственных запасов;

- бюджета прямых затрат на материалы;

- бюджета производственных накладных расходов;

- бюджета прямых затрат на оплату труда;

- бюджета коммерческих расходов;

- бюджета управленческих расходов;

- отчета о прибылях и убытках.

Финансовый бюджет состоит из:

- инвестиционного бюджета;

- бюджета потока денежных средств (кассового бюджета);

- баланса.

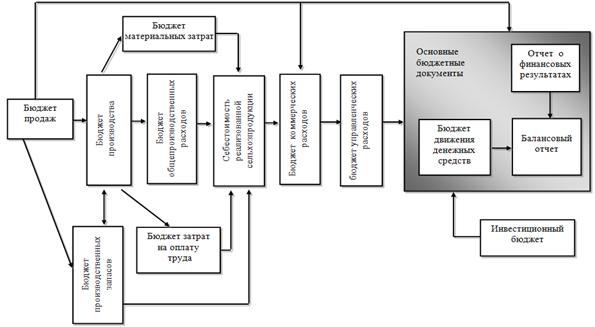

На рисунке 3.1 наглядно представлена логическая последовательность процесса бюджетирования и отражены возможные связи между бюджетами. Представленная схема является классической схемой подготовки бюджета. Перед построением самих форматов бюджетов необходимо разработать классификаторы управленческого учета.

Для сельхозпредприятия АО им. В.О. Мацкевичих перечень включает:

- типы доходов;

- центры финансовой ответственности;

- места возникновения затрат;

- виды (экономические элементы) затрат;

- статьи калькуляции;

- список активов;

- перечень обязательств;

- виды собственного капитала;

- направления инвестиций;

- основные и вспомогательные бизнес- процессы;

- типы клиентов;

|

|

|

- категории персонала.

Рисунок 3.1 – Рекомендуемая схема подготовки основного (общего) бюджета для АО им. В.О. Мацкевич

Формирование и исполнение бюджетов предприятия подразумевает построение её финансовой структуры путем выделения центров ответственности. Они представляют собой структурные подразделения, которые несут ответственность за финансовые результаты – выручку, прибыль и затраты. Процедуры формирования и утверждения бюджетов включают в себя принципиальные (логические) и временные регламенты формирования годовых, квартальных, месячных показателей, механизмы их объединения в сводные бюджеты предприятия, процедуры защиты, утверждения бюджетов, а также их корректировки. На рисунке 3.2 представлен рекомендуемый регламент составления и принятия бюджета для сельхозпредприятия АО им. В.О. Мацкевич.

Рисунок 3.2– Рекомендуемый регламент составления и принятия бюджета для сельхозпредприятия АО им. В.О. Мацкевич

Для рассматриваемого предприятия исполнение бюджета будет представлять собой хозяйственную систематическую деятельность, направленную на достижение производственно-хозяйственных результатов.

Процедура исполнения бюджетов сельхозпредприятия АО им. В.О. Мацкевичдолжна включать:

|

|

|

- оперативное планирование и учет, которые будут осуществляться специалистом по планированию, занятым в бухгалтерии;

- управление платежами (будет осуществляться главным бухгалтером);

- приоритеты в исполнении платежей (будут устанавливаться директором);

- управление ликвидностью (ответственный главный бухгалтер);

- управление чрезвычайными событиями и резервами (ответственный – директор);

- корректировки.

Процедуры контроля исполнения бюджета обеспечивают возможность проведения корректирующих воздействий после окончания отчетного периода. Эти процедуры включают:

- формирование отчетности;

- сроки её подготовки и ответственность;

- определение отклонений и анализ их причин;

- регулирование (управление по отклонениям);

- корректировки бюджета, учетные процедуры.

При составлении бюджетов для сельхозпредприятия АО им. В.О. Мацкевич рекомендуется применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит составление бюджетов и упростит сравнение плановых и фактических данных.

Годовой экономический эффект от организации бюджетного управления ‑Эбу определим по формуле:

|

|

|

| Эбу = DПбу – Збу, | (3.7) |

где DПим – прирост прибыли от продажи сельскохозяйственной продукции за счет организации бюджетного управления, тыс.р.

Зим – затраты на организацию бюджетного управления, тыс.р.

| DПбу = DВбу – DВбу × З1б, | (3.8) |

где DВбу – прирост выручки от продажи сельскохозяйственной продукции за счет организации бюджетного управления, тыс.р.;

З1б – затраты на один рубль выручки от продажи сельскохозяйственной продукции по базе, руб.

, ,

| (3.9) |

где Вб – выручка от продажи сельскохозяйственной продукции по базе, тыс.р.;

п – прирост выручки от продажи продукции за счет организации бюджетного управления, %.

Самым сложным в расчете годового экономического эффекта от организации бюджетного управления является определение возможного прироста выручки от продажи сельскохозяйственной продукции в процентном отношении к базисному году, в данном случае к 2015 году. Опрос внутренних экспертов-работников АО им. В.О. Мацкевич позволил получить экспертную оценку в размере 8 %.

тыс.р.

тыс.р.

DПбу = 5775,52 – 5775,52 × 0,93 = 404,286 тыс.р.

Эбу = 404,286 – 50,0 = 354,286 тыс.р.

Для практической реализации мероприятия нужно обучить работника бухгалтерии предприятия по программе «Управленческий учет и бюджетирование» в финансовом университете при Правительстве Российской Федерации. Программа курса приведена в Приложении В, стоимость обучения – 50,0 тыс.р.

Дата добавления: 2018-02-18; просмотров: 559; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!