Дана автокорреляционная функция временного ряда

Верным будет утверждение, что ряд …

Верным будет утверждение, что ряд …

имеет выраженную сезонную компоненту с лагом 4

3. Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции …

первого, второго, третьего и последующих порядков

4. Значение коэффициента автокорреляции второго порядка равно (-0,6), следовательно, ряд содержит …

тенденцию

5. Автокорреляцией уровней ряда называется корреляционная зависимость между …

последовательными уровнями ряда

Тема 19: Аддитивная и мультипликативная модели временных рядов

1. Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно …

10,65

2. Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для мультипликативной модели временного ряда, содержащего периодические колебания в 4 момента, получены значения сезонных компонент: S1 = 2,087; S2 = 0,632; S3 = 0,931; S4 = 3,256. Известны значения компонент: T5 = 20,6 и E5 = 0,4. Рассчитайте значение уровня временного ряда y5.

|

|

|

17,2

3. Для аддитивной модели временного ряда Y = T + S + E лаг модели равен 4 и известны значения трех скорректированных сезонных компонент:  ,

,  ,

,  .

.  равна …

равна …

1

4. Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна …

лагу

Тема 20: Модели стационарных и нестационарных временных рядов и их идентификация

1. Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y …

нестационарным

2. Известно, что временной ряд Y порожден случайным процессом, который по своим характеристикам является «белым шумом». Значит, ряд Y …

стационарный

3. Известно, что временной ряд Y характеризуется устойчивой тенденцией, то есть его среднее значение меняется. Значит, ряд Y, скорее всего,является …

нестационарным

4. Для временного ряда известны характеристики:  – среднее и

– среднее и  – дисперсия. Если временной ряд является стационарным, то …

– дисперсия. Если временной ряд является стационарным, то …

Тема 21: Общие понятия о системах уравнений, используемых в эконометрике

Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

зависимых

эндогенных

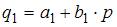

2. Модель равенства спроса и предложения, где предложение  и спрос

и спрос  являются линейными функциями цены p, состоит из уравнений …

являются линейными функциями цены p, состоит из уравнений …

|

|

|

Системой эконометрических уравнений не является система линейных _____ уравнений.

стандартизованных

Тема 22: Классификация систем уравнений

1. При построении систем эконометрических уравнений различают три класса моделей:

(1) система независимых уравнений;

(2) система рекурсивных уравнений;

(3) система одновременных уравнений.

Отнесите предложенные модели к соответствующему классу.

Решение:

Модель, в которой  – продуктивность коров, можно назвать моделью экономической эффективности сельскохозяйственного производства. Эта модель содержит в правой части только независимые переменные, поэтому она может быть отнесена к классу «система независимых уравнений».

– продуктивность коров, можно назвать моделью экономической эффективности сельскохозяйственного производства. Эта модель содержит в правой части только независимые переменные, поэтому она может быть отнесена к классу «система независимых уравнений».

Модель, в которой – производительность труда, может быть названа моделью производительности труда и фондоотдачи. Это модель содержит в первом уравнении только независимые переменные, а во втором уравнении в правой части встречается и зависимая переменная ; это значит, что модель можно отнести к классу «система рекурсивных уравнений».

Модель, в которой – темп изменения месячной заработной платы, может служить моделью динамики цены и заработной платы. В правых частях обоих уравнений содержатся зависимые переменные, поэтому данная модель может быть отнесена к классу «система одновременных уравнений».

Система, в которой y – объем производства, вообще не является какой бы то ни было системой эконометрических уравнений – это система нормальных уравнений для определения параметров парной линейной регрессии.

|

|

|

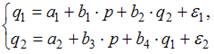

2. Изучаются модели зависимости спроса и предложения от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.

(1)

(2)

(3)

система независимых уравнений 1

система одновременных уравнений 2

система рекурсивных уравнений 3

Дата добавления: 2018-02-15; просмотров: 1176; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!