Оценка эффективности финансовых инвестиций

Оценка эффективности финансовых инвестиций включает:

1. определение «справедливой» стоимости финансового актива, которая равна дисконтированной стоимости потока платежей, генерируемого им в будущем (15):

(15)

(15)

2. определение доходности финансового актива.

Рассмотрим процесс оценки эффективности на примере акций.

Акция – эмиссионная ценная бумага, удостоверяющая права ее владельца на определенную долю капитала и прибыли и на участие в управлении компанией. Доход держателя акции состоит из дивидендов и прироста ее рыночной стоимости.

В случае однопериодной инвестиции (n = 1) стоимость акции определяется как (16):

(16)

(16)

Если капиталовложения в акции осуществлены на определенный срок n, то расчет их стоимости будет осуществляться по формуле (17):

(17)

(17)

Поскольку срок обращения акции не ограничен, последнее слагаемое в формуле (12) будет стремиться к нулю. Тогда расчет можно представить формулой (18), известной как модель дисконтирования дивидендов (DDM)Д. Б. Уильямса:

(18)

(18)

Если рыночная цена акции на текущий момент известна, то ее доходность Y может быть определена путем решения уравнения (19):

(19)

(19)

|

|

|

Ввиду сложности точного прогнозирования дивиденда при оценке эффективности вложений в акции зачастую используют модели М. Гордона:

- «модель нулевого роста»

Если размер дивидендов остается неизменным на протяжении всего срока инвестиции, стоимость и доходность акции определяются по формулам:

(20)

(20)

(21)

(21)

- «модель постоянного роста»

В основе данной модели лежит допущение, что дивидендные выплаты по акции увеличиваются с одинаковым темпом прироста g. Тогда дивиденд за период t может быть определен как (22):

(22)

(22)

Стоимость и доходность акции при этих условиях можно определить по формулам:

(23)

(23)

(24)

(24)

ПРИМЕР 2: Необходимо оценить эффективность долгосрочных финансовых вложений (акций) ОАО «Финансист» на основе модели постоянного роста М. Гордона, если ставка дисконтирования r составляет 16%.

Таблица 6 – Расчет стоимости и доходности финансовых инвестиций в виде акций

|

|

|

| Показатель | Усл. обозн. | Сумма |

| Цена акции, тыс. руб. | Р | 15,0 |

| Дивиденд прошлого года, тыс. руб. | DIV0 | 0,8 |

| Темп прироста дивиденда, % | g | 5,0 |

Решение:

1)

2)

3)

Вывод: Расчеты показывают, что справедливая стоимость акции, приобретенной ОАО «Финансист» за 15 тыс. руб., составляет 7,6 тыс. руб., а ее доходность 10,6% годовых.

Модель М. Гордона имеет ряд ограничений: стабильность темпа прироста дивиденда, размер прироста дивиденда и др. Поэтому наиболее приближенным к реальности видом моделей дисконтирования дивидендов являются модели переменного роста. Данные модели предполагают, что до некоторого момента времени Т изменения дивидендов не связаны с какой-то закономерностью. Однако после наступления момента Т они будут расти с постоянным коэффициентом g.

Таким образом, инвестор должен осуществить прогноз значений дивидендов DIV1, DIV2, … , DIVT, а также периода Т. Поток выплат по акции в этом случае можно разделить на две части: до и после момента Т.

Соответственно стоимость акции V будет равна сумме стоимостей двух потоков платежей:

V = VT + VT+1.

Величина VT в данном случае представляет собой сумму дисконтированных по заданной ставке r дивидендных выплат, поступивших за период Т. Стоимость VT+1 может быть определена по модели постоянного роста. Тогда стоимость акции V может быть определена:

|

|

|

| (25) |

Вычисление внутренней доходности инвестиции по модели переменного роста представляет определенные сложности и осуществляется путем решения уравнения:

| (26) |

В теории и практике финансового менеджмента широкое распространение получили частные случаи моделей переменного роста:

· двухэтапная,

· трехэтапная.

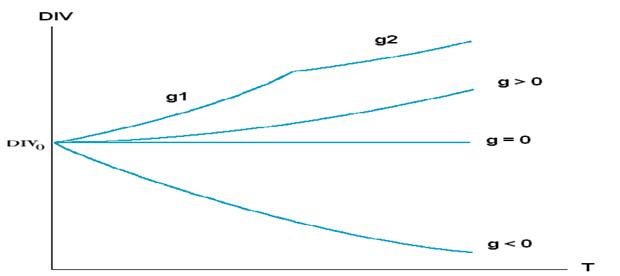

В двухэтапной модели предполагается, что в первые периоды (этап интенсивного роста) рост дивидендных выплат будет осуществляться с коэффициентом g1, после чего наступает период стабилизации (зрелости) и рост дивидендных выплат стабилизируется на уровне g2. (Рисунок 7).

Трехэтапная модель предполагает, что аналогично понятию жизненного цикла продукта, все предприятия проходят три этапа развития: этап роста, переходный этап и этап зрелости. Каждый этап характеризуется соответствующими темпами роста доходов и дивидендов. Таким образом, в соответствии с этапами развития предприятия необходимо осуществить прогноз значений коэффициентов роста дивидендных выплат g1, g2, g3, а также длительность каждого этапа. Хотя на практике трудно рассчитывать на высокую точность подобных прогнозов, разработанная модель может описывать реальный процесс развития предприятия.

|

|

|

Различные формулы трехэтапных моделей имеются в специальной литературе:

· Шарп У., Александер Г, Бейли ДЖ. Инвестиции. – М.: Инфра-М., 2006.

· Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов. – М.: Альпина Бизнес Букс. – 2004

Рисунок 7. Двухэтапная модель роста дивидендов

Рассмотренные разновидности моделей DDM базируются на прогнозе ожидаемых дивидендов и темпов их роста. Однако, модели не могут быть использованы компаниями, которые:

· не выплачивают дивиденды,

· выплачивают дивиденды нерегулярно,

· выплачивают дивиденды в незначительных суммах.

Данная ситуация характерная для российских компаний.

Поэтому существуют и применяются другие способы оценки стоимости и доходности вложений в акции. Распространенным является использование финансовых коэффициентов – мультипликаторов. Одним из самых известных и простых коэффициентов является мультипликатор цена/прибыль (price / earnings):

Р/Е = P / EPS (27)

Р – рыночная цена акции, руб.

EPS – чистая прибыль на 1 акцию, руб.

Мультипликатор можно интерпретировать как срок окупаемости инвестиций в данные акции при условии, что вся сумма чистой прибыли компании – эмитента будет направляться на выплату дивидендов акционерам.

На основе данного мультипликатора стоимость акции рассчитывается по формуле:

| (28) |

Р/Е – мультипликатор цена/прибыль аналогичного предприятия за период t

EPS – чистая прибыль на 1 акцию предприятия за период t, руб.

Учитывая возможности и размеры будущих дивидендных выплат и прибыли, формула расчета стоимости акций:

| (29) |

RR – доля реинвестированной прибыли (коэффициент реинвестирования)

На практике используются и другие мультипликаторы:

· цена/выручка (P/S, price to sales)

· стоимость компании/прибыль до выплаты процентов, амортизации и налогов (EV/EBIDTA, enterprise value)

· рыночная стоимость акции / балансовая стоимость акции (P/B, price to book value)

· и другие

Облигации являются долговыми инструментами и могут выпускаться в обращение государственными или местными органами управления, а также коммерческими предприятиями.

Несмотря на существование разнообразных видов облигаций, по форме выплаты дохода их можно разделить на:

· купонные, с фиксированной или плавающей ставкой купона;

· дисконтные, или облигации с нулевым купоном;

· с выплатой дохода в момент погашения.

Купонные облигации наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона k, выраженной в процентах к номиналу.

При фиксированном купоне денежный поток, генерируемый подобными ценными бумагами, - это аннуитет, к которому в конце срока операции прибавляется дисконтированная номинальная стоимость облигации. Стоимость купонной облигации может быть определена по формуле:

- при условии выплаты раз в год:

(30)

(30)

- при выплате m раз в год:

| (31) |

F – сумма погашения (как правило – номинал, т.е. F = N);

k – годовая ставка купона;

r – рыночная ставка (норма дисконта);

n – срок облигации;

N – номинал;

m – число купонных выплат в году.

Если срок погашения купонной облигации достаточно большой, то ее рассматривают как бессрочную. Стоимость бессрочной облигации определяют исходя из предположения, что генерируемый ею поток платежей представляет собой вечную ренту (perpetuity). Тогда используется формула:

| (32) |

Если платежи осуществляются m-раз в год, то стоимость бессрочной облигации определяют по формуле:

| (33) |

Процесс оценки стоимости бескупонной или дисконтной облигации заключается в определении дисконтированной величины генерируемого потока платежей на основе известных значений номинала облигации N, процентной ставки (нормы доходности) r и срока погашения n:

| (34) |

Номинал бескупонной облигации принимается за 100%. Поэтому курсовая стоимость облигации рассчитывается по формуле:

| (35) |

Стоимость облигации с выплатой процентов в момент погашения приравнивается к дисконтированной стоимости генерируемого потока платежей, обеспечивающей получение требуемой нормой доходности. Если k – процентная ставка, обещанная к выплате, то справедливая стоимость облигации и курс облигации будут определяться по формулам:

| (36) |

| (37) |

Если k < r, то справедливая стоимость (курс) облигации будет ниже номинала.

Если k > r, то справедливая стоимость (курс) облигации будет больше номинала, и облигация будет продаваться с премией.

В качестве общей меры эффективности инвестиций в облигации используется показатель доходности к погашению (Yield To Maturity - YTM) – это процентная ставка r, при которой дисконтированная стоимость поступлений и стоимость погашения облигации равны ее рыночной цене.

Для облигаций с фиксированным купоном, выплачиваемым 1 раз в году, YTM определяется путем решения следующего уравнения:

| (38) |

F – цена погашения (как правило, номинал N).

Для бессрочных облигаций делается допущение о бесконечности приносимых ими периодических доходов. Поскольку выплата номинала (погашение облигации) в обозримом будущем не ожидается, единственным источником получаемого дохода считаются купонные платежи. Для определения доходности YTM бессрочной облигации используется формула:

| (39) |

m – число купонных выплат в год.

К – курс покупки, руб.

Для бескупонной облигации единственным источником дохода является разница между ценой покупки и номиналом (ценой погашения). Поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения n. Доходность к погашению определяют по формуле:

| (40) |

Для облигаций с выплатой доходов в момент погашения начисленные проценты выплачиваются одной суммой вместе с номиналом по истечению срока обращения. На практике подобные инструменты могут продаваться на вторичных рынках по ценам, отличающимся от номинала. Поэтому в общем случае доходность к погашению YTM удобно выражать через цену покупки P:

| (41) |

Для обязательств с выплатой периодических доходов не менее важную роль играет эффективный средний срок погашения (средняя продолжительность платежей) - дюрация ( duration ). Понятие "дюрация" было впервые введено американским ученым Ф. Маколи (F.R. Macaulay) и играет важнейшую роль в анализе долгосрочных активов с фиксированным доходом.

Дюрацию D можно определить по формуле:

| (42) |

Pt – величина платежа по купону в периоде t;

F – сумма погашения (как правило – номинал);

n – срок погашения,

r – процентная ставка (норма дисконта), равная доходности к погашению (r = YTM).

Дюрация зависит от трех факторов – ставки купона k, срока погашения n и доходности YTM. Эта зависимость при различных ставках k и YTM показана рисунке.

Рисунок 8. Зависимость дюрации от показателей k и YTM

Рисунок 8 показывет:

· дюрация облигации с нулевым купоном (k = 0) всегда равна сроку ее погашения, т.е. при k = 0, D = n;

· дюрация купонной облигации всегда меньше срока погашения: при k > 0, D < n;

· с ростом доходности дюрация купонной облигации уменьшается.

Дюрацию интерпретируют как:

· средний ожидаемый срок платежей или погашения обязательства с учетом его современной стоимости,

· средний срок, в течение которого средства отвлечены в актив с фиксированным доходом (т.е. срок окупаемости инвестиции).

Дата добавления: 2021-07-19; просмотров: 48; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!