Тема: Податкова служба і податкова робота

План

1. Структура податкової служби, її основні функції та завдання

2. Сутність та основні елементи податкової роботи

3. Механізм справляння податків в Україні .

Структуру податкової служби, її основні функції та завдання

Життєздатність і надійність податкової системи залежать від двох чинників. По-перше, від правильності побудови цієї системи. По-друге, від рівня організації податкової служби держави і налагодженості податкової роботи.

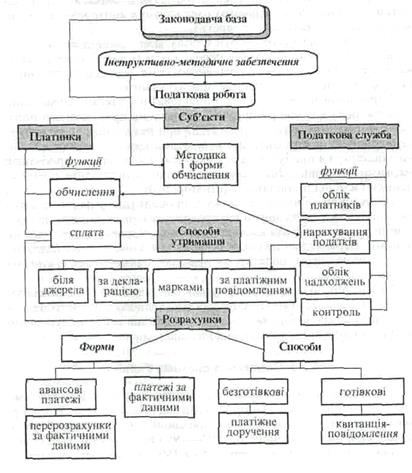

Податкова служба — це сукупність державних органів, які організують і контролюють надходження податків, податкових і окремих видів неподаткових платежів. В Україні функції податкової служби виконує Державна податкова адміністрація.

Вона включає три рівні:

— Головну державну податкову адміністрацію — вища ланка;

— державні податкові адміністрації Автономної Республіки Крим, областей і міст з районним поділом — середня ланка;

— державні податкові інспекції районів (сільських і міських) та міст обласного підпорядкування — низова (базова) ланка.

На вищу ланку покладено завдання організації та інструктивного і методичного забезпечення податкової роботи в країні, а також контроль за діяльністю податкових органів.

На середню ланку покладено організацію податкової роботи в області чи місті з районним поділом. Це головна ланка консультаційної роботи, яка потребує висококваліфікованих фахівців, добре обізнаних з податковим законодавством.

|

|

|

На низову ланку покладено безпосереднє ведення податкової роботи.

Одним з головних завдань податкової адміністрації є організація податкової роботи.

Сутність та основні елементи податкової роботи

Податкова робота — це діяльність платників і податкової служби щодо внесення податків до бюджету і контролю за платежами.

Вона включає такі елементи:

• правове регламентування встановлення і справляння податків;

• облік платників і надходжень податків;

• порядок та форми розрахунків з бюджетом.

Податкова робота основується на встановленні функцій і прав платників, пов'язаних зі своєчасністю і правильністю розрахунків з бюджетом.

На платників покладаються функції обчислення і сплати податків, а на податкову службу — обліку платників і надходжень податків, здійснення нарахувань окремих видів податків (наприклад, земельного) і проведення контролю за дотриманням податкового законодавства.

Основою податкової роботи є податкове законодавство. Воно може бути прямої дії, а може передбачати тільки основи оподаткування — тоді додатково розробляються відповідні інструкції, у яких конкретизується механізм оподаткування.

|

|

|

Утримання податків може здійснюватись такими способами:

- біля джерела доходів (наприклад, утримання прибуткового податку із заробітної плати, сплата ПДВ при реалізації продукції);

- за декларацією (сплата мита за митною декларацією, перерозрахун-ки з податку на прибуток за декларацією про отримані прибутки);

- марками (акцизний збір, державне мито);

- за платіжним повідомленням (земельний податок з фізичних осіб).

Розрахунки з бюджетом можуть проводитись у формі авансових платежів з наступними перерозрахунками за даними про фактичні розміри об'єкта оподаткування та відразу за фактичними даними. Переважна більшість розрахунків здійснюється безготівково, і лише окремі податки, як правило, з фізичних осіб сплачуються готівкою.

Охарактеризована система організації справляння податків загалом створює всі передумови для своєчасного і повного надходження доходів до бюджету і цільових фондів і забезпечує надійне функціонування державних фінансів.

Механізм справляння податків в Україні

Важливою складовою податкової системи є механізм справляння податків, який наведено на схемі 5.

|

|

|

Схема 5.

Питання для самоконтролю:

1. Які принципи закладаються в основу податкової політики?

2. Розкрийте структуру податкової служби.

3. Який склад і структура податкової системи України?

4. Яким чином організовується податкова робота?

5. Які елементи включає податкова робота?

Самостійна робота №12-14

Дата добавления: 2021-07-19; просмотров: 80; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!