Спрос на деньги и его виды. Основные теоретические подходы к объяснению спроса на деньги. Функция спроса на деньги.

Теории спроса на деньги

Существует несколько теорий спроса на деньги. Первый подход заложен количественной теорией, которая связывала спрос на деньги только с функцией обращения, оплатой товаров и услуг. Он утверждает, что спрос на деньги зависит от абсолютного уровня цен (Р), уровня реального объема производства и скорости обращения денег (уравнение Фишера): M = (Y * P) / V

+ Спрос на деньги имеет связь с номинальной процентной ставкой (i). Это было доказано в рамках различных подходов, объясняющих спрос на деньги. Такая связь объясняется альтернативой владения наличности. Если мы владеем наличными деньгами, то никакого дохода не получаем, если же вкладываем деньги в облигации, то получаем доход в виде процента. С этой точки зрения процент является альтернативной стоимостью хранения денег. Функция спроса на деньги переходит из:

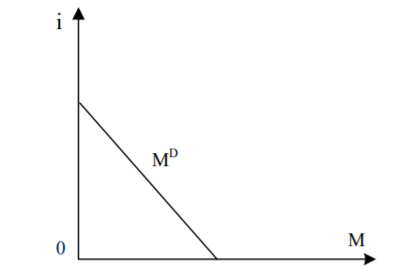

Согласно данному подходу спрос на деньги зависит от объёма реального ВВП и уровня цен в экономике. Количественная теория денег утверждает, что данный подход верен и для анализа предложения денег. Эту связь они объясняют с помощью эффекта Фишера: если население ожидает роста количества денег, то оно будет ожидать инфляции, что скажется на номинальной ставке процента и вызовет сокращение спроса на наличность. Тем самым данная теория утверждает, что существует обратная зависимость спроса на деньги от номинальной ставки процента (Рис. 1).

Рис.1 Спрос на деньги в рамках количественной теории денег

Кейнсианская теория спроса на деньги базируются на введении в анализ различных мотивов поведения человека на рынке денег. Кейнс в своей «Общей теории занятости, процента и денег» указывает, что существует: «Во-первых, трансакционный мотив, или мотив обращения / сделок, - потребность в наличных деньгах для текущих сделок потребительского или производственного характера. Во-вторых, это мотив предосторожности, т.е. желание обеспечить в будущем возможность распоряжаться определенной частью ресурсов в форме денежной наличности. В-третьих, это спекулятивный мотив, т.е. намерение приберечь некоторый резерв, чтобы с выгодой для себя воспользоваться лучшим по сравнению с рынком знанием того, что принесет будущее». При этом он подчеркивает: «Деньги, хранящиеся ради каждой из этих трех целей, образуют … как бы единый бассейн. … Поэтому мы можем без ущерба рассматривать общий спрос человека на деньги как единое решение, хотя и являющееся результатом влияния множества различных мотивов».

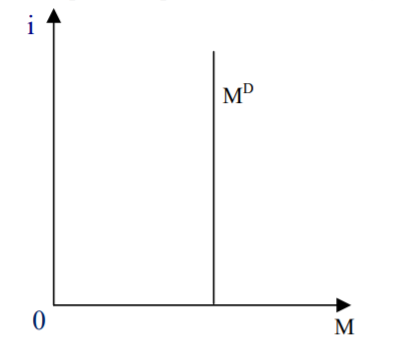

1) Трансакционный мотив спроса на деньги прямо пропорционально зависит от объёма номинального ВВП и не зависит от ставки процента. Поэтому графически в осях деньги и ставка процента он будет выглядеть прямой вертикальной линией (Рис.2).

Рис. 2 Спрос на деньги по трансакционному мотиву и мотиву предосторожности

2) Мотив предосторожности пропорционален изменению объёма номинального ВВП и не зависит от ставки процента.

3) Спекулятивный мотив связан с желанием домохозяйств хранить наличные деньги для того, чтобы избежать потерь от хранения активов в виде облигаций в период ожидаемой инфляции.

где Bn – номинальная цена облигации,

D – дивиденд, выплачиваемый по облигации,

ie- ожидаемая номинальная ставка процента

i– фактическая ставка процента.

Разница между рыночной ценой облигации и ожидаемой ценой определяет желания домохозяйств покупать или продавать облигации.

Если ожидаемая ставка процента будет выше фактической, то это означает, что цена облигаций в будущем упадет и домохозяйства понесут потери. Эти потери они сопоставляют с гарантированным доходом по облигациям и сохраняют их пока выполняется условие:

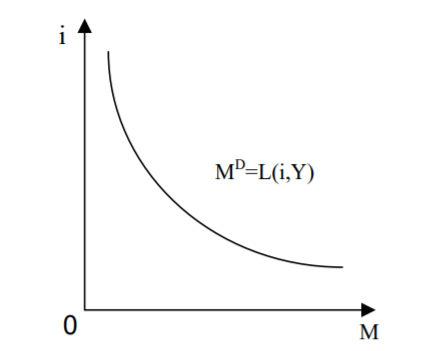

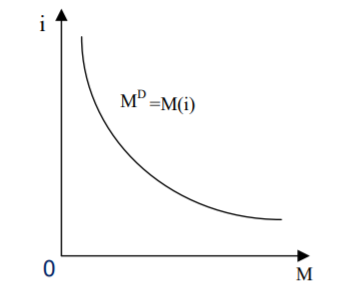

Рост ставки процента ведёт к падению курса ценных бумаг и домохозяйства часть своих наличных денег направляют на покупку подешевевших облигаций. Если ставка процента снижается, то облигации становятся дороже и домохозяйства продают часть облигаций, чтобы получить дополнительный доход в форме курсовой разницы (разницы между ценой покупки и ценой продажи облигаций). Фактически это означает рост спроса на наличность. Поэтому спрос на деньги для спекуляций связан с процентной ставкой и имеет обратную зависимость (Рис.3).

Рис. 3 Спекулятивный спрос на деньги

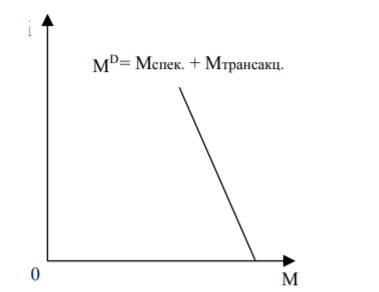

Общий спрос на деньги образуется суммированием всех трёх видов спроса на деньги (рис.4)

МD = Мтрансакц.+ Мпредостор + Мспек .= L1(Y) +L2(r)

Рис. 4 Спрос на деньги в кейнсианской теории

Портфельный подход к спросу на деньги был сформулирован в рамках монетаризма. Он характеризовался:

1) Рассмотрением большого объёма активов домохозяйств: наличность, акции, облигации, недвижимость и т.д.;

2) Учитывает уровень богатства, при этом утверждается о прямой зависимости между изменением богатства и спросом на деньги;

3) Учитывает изменение ожиданий домохозяйств;

4) Включает в данную модель инфляцию, которая рассматривается как один из факторов спроса на деньги;

5) Отрицает кейнсианский подход деления спроса на деньги на три мотива и утверждает, что он определяется ставкой процента (i), которая является альтернативой хранения наличности.

С учётом этого функция спроса на деньги принимает вид:

где P – средний уровень цен в экономике,

ra – рыночная цена акций,

rb – рыночная цена облигаций,

p& - темп изменения уровня цен, выражается в процентах (уровень инфляции),

h – доля физического компонента национального богатства (недвижимость),

Y – национальный доход в постоянных ценах (реальный ВВП),

U – прочие факторы, включаемые в богатство субъекта.

Спрос на деньги каждого субъекта ограничен суммой имеющихся у него активов. При этом субъект стремится использовать эти активы таким образом, чтобы получить максимальную выгоду. Это достигается в том случае, если выполняется второй закон Госсена, то есть предельный доход, который приносит каждый из этих активов, будет одинаков.

Доходность облигаций, акций и других компонентов портфеля активов определяется ставкой процента, имеет обратную зависимость. Это означает, что спрос на наличные деньги также будет иметь обратную зависимость от ставки процента.

Если субъект находится в состоянии равновесия, то доходы, которые он получает от каждого компонента своего богатства, будут одинаковы. Если ставка процента изменится, то это означает нарушение равновесия и изменение богатства субъекта. Он начинает изменять спрос на наличность с тем, чтобы доходность наличности была такой же, как и других элементов богатства. Это будет возможно только в случае изменения соотношения между наличностью и другими элементами портфеля активов. Субъект должен уменьшить количество наличности, если ставка процента выросла, направив часть их на приобретение облигаций, акций, недвижимости и т.д. Если ставка процента снизилась, то надо продавать часть активов, увеличивая тем самым спрос на деньги.

Таким образом, отрицая кейнсианский подход к спросу на деньги, монетаристы пришли к тем же выводам (Рис.5).

Рис. 5 Портфельная модель спроса на деньги

М. Фридман, который сформулировал эту теорию, оперировал понятием запасов элементов богатства. Это означает, что данная концепция является статичной и не учитывает фактора времени.

Модель управления наличностью Тобина – Баумоля связана с тем, что в современных условиях зарплату и другие доходы перечисляют на счет в банке.

Модель базируется на следующих предпосылках:

∙ некий индивидуум получает номинальный доход дискретным образом и в безналичной форме,

∙ индивидуум обналичивает свой доход одинаковыми порциями за n походов в банк,

∙ издержки похода в банк существуют и не равны 0,

∙ расходование денег происходит равномерно и непрерывно,

∙ цены, а, следовательно, реальные расходы в течении года не меняются. Каждый субъект на основе сравнения издержек и выгод от хранения наличности принимает решение о количестве денег, которое необходимо в форме наличных денег. Издержки представляют собой отказ от хранения денег в банке и дохода в виде процента, который можно было бы получить, и в виде трансакционных издержек. Выгоды заключаются в том, что не надо ходить в банк за деньгами, чтобы оплачивать сделки.

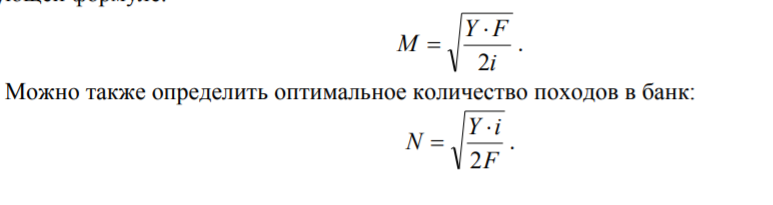

Если субъект имеет годовой доход в размере Y, который тратит равномерно в течение года и издержки одного похода в банк равны F и процентная ставка равна i, то в среднем в течение года субъекту необходимо для совершения сделок иметь наличных денег в размере Y / 2n, где n – количество походов в банк.

С учётом того, что общие издержки могут быть представлены в виде того дохода, который теряется ввиду того, что вы храните деньги наличными, и затрат которые вы несёте в течение года, совершая походы в банк, функция общих издержек примет вид:

Так как каждый субъект стремится минимизировать издержки, то можно определить то количество денег, которое будет оптимальным для каждого субъекта. Оно определяется по следующей формуле:

Таким образом, данная теория увязывает спрос на деньги с процентной ставкой. Утверждается, что чем выше ставка процента, тем меньше денег субъекты будут иметь в виде наличности, так как им выгоднее хранить деньги в банке, то есть существует обратная зависимость спроса на деньги от ставки процента.

Таким образом, все приведенные концепции, несмотря на различия между ними, едины в одном: спрос на деньги обратно пропорционален уровню процента. В экономической теории дискуссионным является вопрос о предсказуемости спроса на деньги. Монетаристы считают, что спрос предсказуем, кейнсианцы – непредсказуем. Различие в подходах базируется на точке зрения о скорости обращения денег. Если стоять на позиции, что скорость обращения устойчива и предсказуема, то и поведение спроса на деньги предсказуемо; если отрицать устойчивость скорости обращения денег, то отрицается и предсказуемость спроса на деньги.

Дата добавления: 2021-02-10; просмотров: 1182; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!