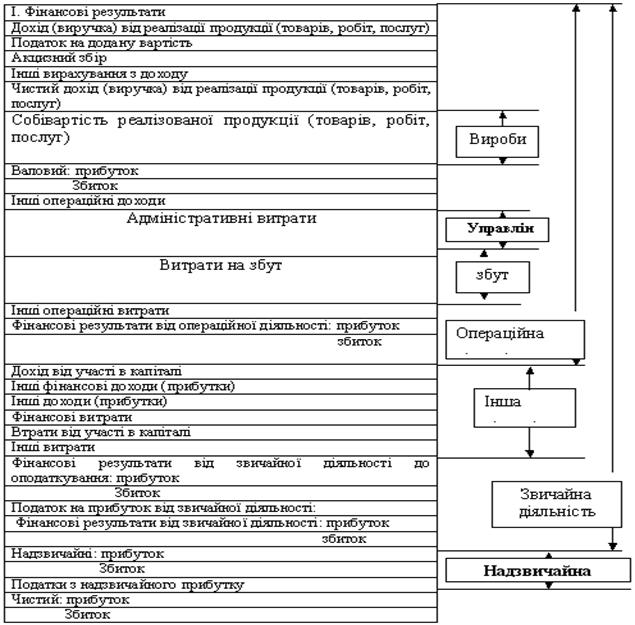

Структура Звіту про фінансові результати

Звіт про фінансові результати складається з трьох розділів:

І. Фінансові результати.

II. Елементи операційних витрат.

III. Розрахунок показників прибутковості акцій.

I. Фінансові результати

Формуються на підставі визначення фінансових результатів від усіх видів діяльності. Виділяють такі види діяльності: операційна, інша і надзвичайна.

Операційна діяльність – основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю.

До основної діяльності підприємств належать виробництво і/або реалізація продукції, товарів, робіт, послуг, які здійснюються на підставі статуту підприємства; до іншої діяльності підприємств – продаж або оренда основних засобів, нематеріальних активів, виробничих запасів, доходи від операційних курсових різниць.

Інша діяльність – доходи від інвестиційної або фінансової діяльності (дивіденди, відсотки та інші доходи; участь у дочірніх підприємствах тощо).

Надзвичайна діяльність – події та операції, які неможливо передбачити в межах звичайної діяльності; вони відбуваються без участі підприємства і нерегулярно (повені, зсуви, землетруси, пожежі, аварії).

Фінансовий результат розраховують поступово: дохід від реалізації продукції (товарів, робіт, послуг) показують за методом брутто з наступним відніманням наданих знижок, повернення проданих товарів, податків (ПДВ, акциз).

|

|

|

Структуру розділу І „Звіт про фінансові результати” наведено в табл. 1.

Таблиця 10.1

Структура розділу І Звіту про фінансові результати

|

|

|

|

|

|

|

|

II. Елементи операційних витрат

У цьому розділі відображають витрати операційної діяльності: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизацію, інші операційні витрати. Ці дані необхідні для складання Звіту про рух грошових коштів (під час коригування суми нерозподіленого доходу на негрошові статті, зокрема на суму амортизації).

Такий підхід дає змогу класифікувати витрати за функціями.

Елементи операційних витрат ІІ розділу Звіту про фінансові результати наведений в табл. 10.2.

Таблиця 10.2

Елементи операційних витрат ІІ розділу Звіту про фінансові результати

| Найменування показника | Код рядка | За звітний період | За попередній період | ||

| Матеріальні витрати | 230 |

|

| ||

| Витрати на оплату праці | 240 |

|

| ||

| Відрахування на соціальні заходи | 250 |

|

| ||

| Амортизація | 260 |

|

| ||

| Інші операційні витрати | 270

|

|

| ||

| Разом | 280 |

|

|

III. Розрахунок показників прибутковості акцій

Цей розділ заповнюють акціонерні товариства, акції яких відкрито продаються або купуються на фондових біржах. Представимо у табл. 10.3 ІІІ розділу Звіту про фінансові результати, який містить розрахунок показників прибутковості акцій.

Таблиця 10.3

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 |

|

|

| Скоригована середньорічна кількість простих акцій | 310 |

|

|

| Чистий прибуток, що припадає на одну просту акцію | 320 |

|

|

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 |

|

|

| Дивіденди на одну просту акцію | 340 |

|

|

Звіт про рух грошових коштів (форма № 3)

Наступним звітом, який складає підприємство, є Звіт про рух грошових коштів (форма № 3). Він містить інформацію про грошові потоки підприємства за звітний період.

Під грошовими потоками розуміють надходження і вибуття грошових коштів та їх еквівалентів.

Грошові кошти включають кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій.

|

|

|

Еквівалентами грошових коштів є короткострокові фінансові інвестиції, які можуть бути вільно конвертовані у відому суму коштів і мають незначний ризик щодо зміни вартості.

Рух коштів відображається у Звіті про рух грошових коштів у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової.

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною та фінансовою. Це:

– надходження коштів від реалізації продукції (товарів, послуг);

– надходження коштів за надання права користування активами (оренда, ліцензії);

– платежі постачальникам;

– виплати працівникам тощо.

Інвестиційна діяльність – це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів. Це:

– платежі, пов’язані з придбанням основних засобів і нематеріальних активів;

– надходження коштів від продажу необоротних активів;

– надання позик іншим підприємствам;

– надходження коштів від фінансових інвестицій (дивіденди, відсотки).

Фінансова діяльність – це сукупність операцій, які призводять до зміни величини та (або) складу власного і позикового капіталу. Це:

|

|

|

– випуск власного капіталу (акцій);

– отримання позик та їх погашення;

– викуп акцій власної емісії;

– виплата дивідендів.

Застосовуючи розглянуту класифікацію слід мати на увазі, що віднесення руху коштів до відповідної групи залежить в першу чергу від характеру господарської діяльності підприємства. Наприклад, інвестиції в цінні папери, звичайно є інвестиційною діяльністю підприємства, але є основною (операційною) діяльністю інвестиційної компанії.

Негрошові операції – це операції, які не потребують грошових коштів або їхніх еквівалентів. Це:

– бартерні операції;

– надходження основних засобів на умовах фінансового лізингу;

– перетворення зобов’язань на власний капітал.

Негрошові операції не включаються до звіту про рух грошових коштів.

Для складання звіту про рух грошових коштів використовують показники балансу, звіту про фінансові результати та дані аналітичного бухгалтерського обліку.

Процес складання звіту про рух грошових коштів включає п’ять основних етапів (рис. 10.2).

Рис. 10.2. Послідовність складання звіту про рух грошових коштів

У примітках до фінансової звітності слід розкрити інформацію про рух грошових коштів:

а) склад грошових коштів та їх еквівалентів;

б) склад статей “Інші надходження”, “Інші платежі” та інших статей, які об’єднують декілька видів грошових потоків;

в) негрошові операції інвестиційної і фінансової діяльності;

г) наявність значного сальдо грошових коштів та їх еквівалентів, які є в наявності у підприємства і які недоступні для використання групою, до якої належить підприємство.

У випадку придбання або продажу майнових комплексів протягом звітного періоду слід розкривати:

а) загальну вартість придбання або реалізації майнового комплексу;

б) частину загальної вартості майнового комплексу, яка відповідно була сплачена або отримана у формі грошових коштів та їх еквівалентів;

в) суму грошових коштів та їхня еквівалентів у складі активів майнових комплексів, що були придбані чи реалізовані;

г) суму активів (крім грошових коштів та їх еквівалентів) та зобов’язань придбаного або реалізованого майнового комплексу в розрізі окремих статей.

Фінансовий стан підприємства будь-якого виду діяльності і форми власності значною мірою залежить від руху грошових коштів та правильного управління грошовими потоками.

Аналіз стану грошових коштів підприємства здійснюється на основі бухгалтерського звіту про рух грошових коштів. Звіт про рух грошових коштів дозволяє аналізувати джерела та сфери споживання грошових коштів компанії.

Дата добавления: 2021-01-21; просмотров: 68; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!