Звіт про власний капітал (форма № 4)

Наступним звітом є звіт про власний капітал (форма №4).

Власний капітал підприємства визначається як різниця між вартістю його майна і борговими зобов’язаннями:

К = А – З.

Власний капітал – це частина в активах підприємства, що залишається після визначення його зобов’язань.

Сума власного капіталу – це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточну вартість прав власників фірми. На суму власного капіталу суттєво впливають усі умовності бухгалтерського обліку, що були застосовані при оцінці активів і кредиторської заборгованості, і вона може лише випадково збігатися з сукупною ринковою вартістю акцій підприємства чи з сумою, яку можна отримати від продажу чистих активів частинами або підприємства в цілому.

Разом з тим, власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства, він є одним із найсуттєвіших і найважливіших показників, оскільки виконує такі функції:

1) довгострокового фінансування;

2) відповідальності і захисту прав кредиторів;

3) компенсації понесених збитків;

4) кредитоспроможності;

5) фінансування ризику;

6) самостійності і влади;

7) розподілу доходів і активів.

Як правило, підприємство створюється з метою отримання прибутку. Реалізувати цю мету воно може лише за умови збереження свого капіталу.

Користувачі фінансової звітності потребують більш детальної інформації про склад та зміни власного капіталу підприємства. Тому фінансова звітність має надавати інформацію про:

|

|

|

– джерела капіталу підприємства;

– правові обмеження щодо розподілу інвестованого капіталу серед акціонерів;

– обмеження щодо розподілу дивідендів серед теперішніх і майбутніх акціонерів;

– пріоритетність прав на майно підприємства під час його ліквідації.

Власний капітал утворюється двома шляхами:

1) внесенням власниками підприємства грошей та інших активів;

2) накопиченням суми доходу, що залишається на підприємстві.

Сума власного капіталу може збільшуватися внаслідок конвертування зобов’язань, а також збільшення вартості активів, непов’язаних з підвищенням заборгованості перед кредиторами (дооцінка необоротних активів, дарчий капітал).

Власний капітал – це власні джерела фінансування підприємства, які без визначення терміну повернення внесені його засновниками (учасниками) або залишені ними на підприємстві з чистого прибутку. Тому за формами власний капітал поділяється на дві категорії:

– інвестований (вкладений або сплачений капітал);

– нерозподілений прибуток.

За рівнем відповідальності власний капітал поділяється на:

|

|

|

– статутний капітал;

– додатковий капітал (нереєстрований) – це додатково вкладений капітал, резервний капітал та нерозподілений прибуток.

Бухгалтерський звіт про власний капітал підприємства має бути інформаційною базою для аналізу змін у структурі капіталу, оцінкою прогресивності його руху та виявленням резервів покращення використання власного капіталу підприємства.

Види фінансового аналізу та його практичне значення

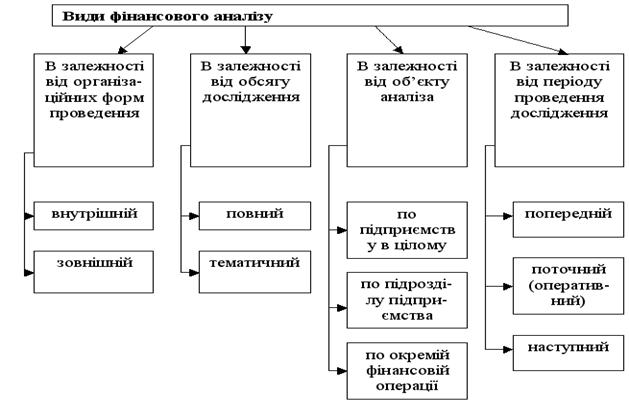

При оцінці фінансового стану підприємства користуються різними видами фінансового аналізу. Розглянемо класифікацію видів фінансового аналізу на рис. 10.3.

Залежно від того, яка інформація використовується, якими є мета та об’єкт дослідження, суб’єкти користування результатами аналізу, розрізняють наступні два види фінансового аналізу.

– зовнішній аналіз – метою якого є оцінка та економічна діагностика фінансового стану підприємства за даними лише публічної звітності (бухгалтерський баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал, документи податкової звітності), поверховий аналіз прибутку і рентабельності;

– внутрішній аналіз – метою якого є розв’язання більш широкого кола питань за рахунок більш глибокої бази даних про діяльність підприємства.

|

|

|

Внутрішній аналіз використовує всю достовірну інформацію про стан справ підприємства, якою володіє лише певне коло споживачів (керівництво підприємства та його підрозділи).

|

|

|

|

|

Завдання зовнішнього фінансового аналізу визначаються інтересами користувачів аналітичного матеріалу (власники-акціонери, засновники, інвестори, кредитори, податкова інспекція, постачальники, аудитори).

До основних завдань зовнішнього фінансового аналізу можна віднести:

- оцінювання фінансових результатів діяльності підприємства;

- аналіз ринкової та фінансової стійкості підприємства;

- аналіз валюти бухгалтерського балансу;

- аналіз ліквідності і платоспроможності;

- аналіз ефективності використання вкладеного капіталу;

- аналіз дебіторської і кредиторської заборгованості;

- оцінка матеріального стану підприємства.

Внутрішній фінансовий аналіз є глибшим і більш комплексно досліджує причини незадовільного фінансового стану на підприємстві, ефективність використання основних засобів та оборотних коштів, взаємозв’язок показників обсягу, собівартості і прибутку.

|

|

|

Результати внутрішнього фінансового аналізу з метою поглиблення процесів управління фінансами підприємства в обов’язковому порядку використовуються для:

- планування;

- контролю;

- прогнозування фінансового стану підприємства.

Мета внутрішнього фінансового аналізу полягає в забезпеченні планомірного надходження грошових коштів та розміщенні власного і позикового капіталу так, щоб створити умови для нормального функціонування підприємства, отримання максимального прибутку і виключення ризику банкрутства.

Як зовнішній, так і внутрішній фінансовий аналіз диференціюється за призначенням на:

- поточний (ретроспективний) аналіз – це аналіз за місяць, квартал, рік;

- оперативний аналіз – це повсякденний фінансовий аналіз;

- перспективний аналіз – це аналіз-прогноз на перспективу.

Як висновок, можна зазначити, що і внутрішній, і зовнішній фінансовий аналіз доповнюють один одного, дають реальну картину наявності, надходження, стану та використання фінансових ресурсів підприємства.

За обсягом дослідження виділяють:

а) повний фінансовий аналіз проводиться з метою вивчення всіх аспектів фінансової діяльності підприємства в комплексі;

б) тематичний фінансовий аналіз обмежується вивченням окремих аспектів фінансової діяльності підприємства. Предметом тематичного фінансового аналізу може бути ефективність використання активів підприємства; оптимальність фінансування різних активів з окремих джерел; стан фінансової стійкості і платоспроможності підприємства; оптимальність інвестиційного портфеля; оптимальність фінансової структури капіталу і низка інших аспектів фінансової діяльності підприємства.

За об'єктом аналізу виділяють наступні його види:

а) аналіз фінансової діяльності підприємства, об'єднання в цілому. У процесі такого аналізу об'єктом вивчення є фінансова діяльність підприємства в цілому без виділення окремих його структурних одиниць і підрозділів;

б) аналіз фінансової діяльності окремих структурних одиниць і підрозділів (центрів економічної відповідальності). Такий аналіз базується здебільшого на результатах управлінського обліку підприємства;

в) аналіз окремих фінансових операцій. Предметом такого аналізу можуть бути окремі операції, зв'язані з короткостроковими чи довгостроковими фінансовими вкладеннями; з фінансуванням окремих реальних проектів та ін.

За періодом проведення виділяють:

а) попередній фінансовий аналіз зв'язаний з вивченням умов фінансової діяльності в цілому чи здійснення окремих фінансових операцій підприємства (наприклад, оцінка власної платоспроможності за необхідності одержання великого банківського кредиту);

б) поточний (або оперативний) фінансовий аналіз проводиться в процесі реалізації окремих фінансових чи планів здійснення окремих фінансових операцій з метою оперативного впливу на результати фінансової діяльності. Як правило, він обмежується коротким періодом часу;

в) наступний (або ретроспективний) фінансовий аналіз здійснюється підприємством за звітний період (місяць, квартал, рік). Він дозволяє глибше і повніше проаналізувати фінансовий стан і результати фінансової діяльності підприємства порівняно з попереднім і поточним аналізом, тому що базується на завершених звітних матеріалах статистичного і бухгалтерського обліку.

Дата добавления: 2021-01-21; просмотров: 72; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!