Концентрация экономики реального сектора

Монополии и тресты существенно развивались в конце 19 века, тогда же и были выпущены первые антимонопольные законы[94]. К началу 20 века монополизированы были многие отрасли экономик капиталистических стран.

«Итак, вот основные итоги истории монополий: 1) 1860 и 1870 годы - высшая, предельная ступень развития свободной конкуренции. Монополии лишь едва заметные зародыши. 2) После кризиса 1873 г. широкая полоса развития картелей, но они ещё исключение. Они ещё не прочны. Они ещё преходящее явление. 3) Подъём конца XIX века и кризис 1900-1903 гг.: картели становятся одной из основ всей хозяйственной жизни. Капитализм превратился в империализм.» - Ленин, «Империализм, как последняя стадия капитализма».

Особое внимание концентрации экономики было уделено после Великой депрессии 1930-х. Однако с 1980-х капиталистические страны снова взяли курс на либерализацию экономики, что подразумевает снижение контроля со стороны антимонопольных служб.

Олигополии внутри капиталистических стран.

В США, самой развитой капиталистической стране, большая часть секторов экономики имеет достаточно высокий уровень концентрации. В таблице № 4представлены доли небольшого числа крупнейших компаний в разных секторах экономики США. В 17 из 31 представленных отраслей доля превышает 80%, что говорит о концентрации рыночной власти в руках малочисленных групп из 1-4 компаний[95]. Стоит отметить также, что некоторые компании, не имея рыночной власти на национальном уровне, могут иметь на региональном уровне долю свыше 70-80%. Такую ситуацию часто можно наблюдать в таком бизнесе, как магазины и аптеки.

Доли рынка крупнейших компаний в разных секторах экономики США[96]

| Сектора экономики США | Количество компаний | Доля рынка, в % | Объём рынка, млрд. долл. | ||

| Магазины продуктов питания | 3 | 47 | 800 | ||

| Продажи автомобилей | 4 | 58 | 612[97] | ||

| E-Commerce | 2 | 56 | 525,9 | ||

| 1 | 49 | ||||

| Сотовые операторы | 4 | 98 | 370 | ||

| Аптечный бизнес | 2 | 61 | 270,6 | ||

| Мясопереработка | 4 | 53 | 217,7 | ||

| Рынок фаст-фуда | 6 | 45 | 200 | ||

| Магазины товаров для дома | 3 | 87 | 182,5 | ||

| 2 | 81 | ||||

| Внутренние авиалинии | 4 | 75 | 142,3 | ||

| Производство пива | 3 | 75 | 119,3 | ||

| 2 | 68 | ||||

| Поисковые системы | 2 | 97 | 59,7 | ||

| 1 | 91 | ||||

| Производство полупроводников и схем | 4 | 93,1 | 57[98] | ||

| Производство сигарет и табака | 3 | 91 | 46,3 | ||

| 2 | 83 | ||||

| Прокат автомобилей | 3 | 50 | 42 | ||

| Производство медицинских приборов | 3 | 70 | 39,2 | ||

| Социальные сети | 3 | 85 | 34 | ||

| 2 | 80 | ||||

| Зоомагазины | 2 | 47 | 19,6 | ||

| Производство шин | 4 | 91,3 | 19,4[99] | ||

| Производство бытовой техники | 4 | 90 | 17,6[100] | ||

| Производство газированных напитков | 3 | 90,2 | 16,2[101] | ||

| Производство санитарно-гигиенической продукции | 4 | 92,7 | 13[102] | ||

| Производство конфет | 2 | 60 | 12,7 | ||

| Производство подгузников | 2 | 64 | 12,6 | ||

| Производство кислорода и водорода | 4 | 85,7 | 11[103] | ||

| Производство ортопедических изделий | 3 | 88 | 10,6 | ||

| Производство зерновых | 4 | 81,2 | 10[104] | ||

| Производство стиральных и сушильных машин | 3 | 100 | 4,8 | ||

| 1 | 58 | ||||

| Магазины товаров для рукоделия | 3 | 81 | 3,7 | ||

| Производство контактных линз | 4 | 77 | 3,5 | ||

| Производство осветительных приборов и лампочек | 3 | 91,9 | 2,5[105] | ||

| Сухой корм для кошек | 4 | 97 | * |

Динамика рассматриваемого показателя тоже оставляет желать лучшего. С 2000 года по 2014 концентрация увеличилась в 74% всех отраслей экономики США и 77% экономики Европы[106]. Средняя доля четырёх ведущих компаний отраслевых рынков США, взвешенная по объёму отрасли, увеличилась с 26% в 1997 году до 32% в 2012 году[107]. В Европе рост этого показателя оказался несколько ниже, но всё же уровень концентрации был достаточно высоким[108]. В то же время Франция и Германия предлагают снизить антимонопольный контроль, чтобы развить собственные монополии против американских, что приведёт к ещё большей концентрации[109].

Таким образом, экономики наиболее развитых капиталистических стран являются сильно концентрированными, и ситуация только усугубляется со временем несмотря на заявления правительств об усилении антимонопольной политики. А на рынках развивающихся стран американские и европейские корпорации часто имеют ещё большую долю.

Транснациональные конгломераты.

На международном рынке концентрация также является высокой, 500 крупнейших компаний в 2018 году получили доход 32,7 трлн. долл., что равняется 38,5% мирового ВВП[110]. В этот доход входят доходы предприятий, в которых компания владеет 50 и более процентами акций. Однако это не полностью отражает уровень корпоративной власти, который влияет на конкуренцию. Корпорации часто владеют долей до 50% в предприятиях-конкурентах или субъектах несвязанной отрасли. Такой доли при некоторых условиях может быть достаточно для управления компанией. Например, если корпорации принадлежит 10% акций компании, у которой оставшиеся 90% акций равномерно распределены между миллионами физических лиц, которые не участвуют в акционерных собраниях, то фактически корпорация может управлять этой компанией, руководствуясь собственными интересами. А также некоторые корпорации выдают займы другим компаниям, в том числе более мелким конкурентам, что тоже создаёт рычаг влияния.

Власть финансового капитала

Для того чтобы ответить на вопрос о степени концентрации мировой экономики недостаточно рассмотрения долей крупнейших корпораций в секторах развитых экономик, их доли в мировой экономике и сложной структуры владения и управления конкурентами.

«Но наши представления о действительной силе и значении современных монополий были бы крайне недостаточны, неполны, преуменьшены, если бы мы не приняли во внимание роли банков.» - Ленин, «Империализм, как последняя стадия капитализма».

Ещё в начале 20 века вместе с монополиями активно развивался финансовый сектор. Из посредника промышленных предприятий он постепенно становился главным их кредитором и акционером. Однако после Великой депрессии это развитие было замедленно и возобновилось ближе к 1970-м. Сперва лидирующие позиции среди акционеров корпораций занимали инвестиционные банки, но вскоре их обошли взаимные и индексные фонды.

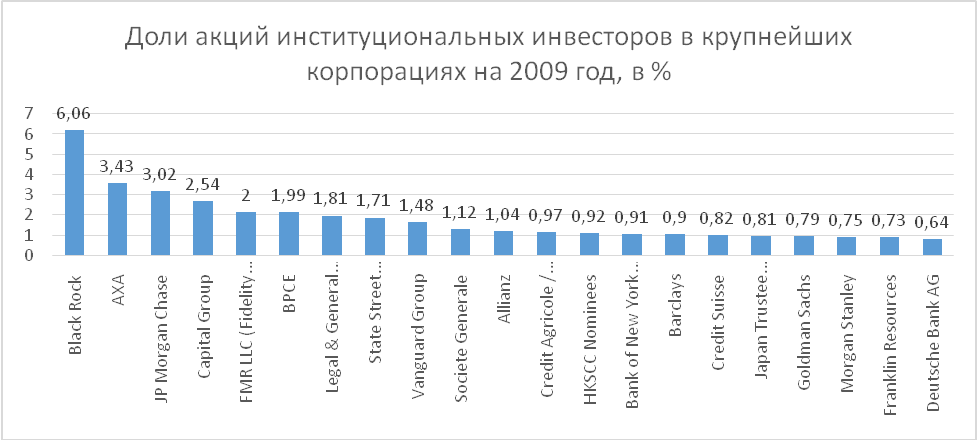

Уже в 2009 году 56% крупнейших 299 корпораций мира принадлежали институциональным инвесторам (Рисунок 14). К последним относятся банки, взаимные, пенсионные и индексные фонды, страховые компании и другие. Всего лишь 30 крупнейших из них владели 51% крупнейших корпораций, а на первую тройку акционеров приходилось около 12,5% или 4,7 триллионов долларов. С существенным отрывом крупнейшим акционером выступал финансовый конгломерат BlackRock с долей в 6%[111].

В 2017 году институциональные инвесторы владели уже 41% общемировой капитализации или более 30 триллионов долларов. И в среднем в каждой корпорации всего 10 институциональных инвесторов обладали существенной долей, в США – 43%, в Великобритании – 41%, в Канаде – 29%, в Нидерландах – 31%[112]. Но являлись ли эти 10 акционеров одними и теми же в каждой компании?

Vanguard, BlackRock и StateStreetGlobalAdvisors (SSGA) являются крупнейшими фондами («Большая тройка»). Они увеличили свою общую долю в крупнейших 500 корпорациях Соединённых Штатов с 5,2% в 1998 году до 20,5% в 2017 году (Рисунок 15) и общую долю в 3000 крупнейших корпорациях с 3,7% до 16,5% за тот же период (Рисунок 16)[113]. Похожую власть эти три фонда имеют и в таких странах, как Великобритания, Канада, Нидерланды и чуть меньшую в других странах Европы и Японии.

S&P 500

Russell 3000

Чтобы верно оценить силу власти таких долей необходимо помнить, что для управления корпорацией необязательно иметь долю в её капитале свыше 50%. В большинстве случаев достаточно всего 15%[114]. И таким образом «Большая тройка» в 2017 году являлась крупнейшим акционером в 40% всех публичных компаний в Соединенных Штатах. Доходы этих компаний в 2015 году составили суммарно 9,1 триллионов долларов, а рыночная капитализация – более 17 трлн. долл. При этом в 500 крупнейших корпорациях власть трёх фондов ещё сильнее. Вместе они являются крупнейшим акционером приблизительно в 90% из 500 компаний, включая Apple, Microsoft, ExxonMobil, General Electric и Coca-Cola[115]. Но как насчёт остальных институциональных инвесторов из десятки крупнейших?

И так, по данным на 2020 год, в десятку крупнейших институциональных инвесторов входят[116]:

| Наименование инвестора | Активы под управлением, в трлн. долл. | ||

| BlackRock | 6,84 | ||

| Vanguard | 6,2 | ||

| UBS Group | 3,26 | ||

| Fidelity | 3,2 | ||

| State Street Global Advisor | 3,12 | ||

| Allianz | 2,36 | ||

| JPMorgan Chase | 1,9 | ||

| Bank of New York Mellon | 1,9 | ||

| Capital Group | 1,8 | ||

| Goldman Sachs Group | 1,6[117] | ||

| Итого | 32,18 |

Вместе они управляют 32,18 триллионами долларов, что составляет около половины мировой капитализации. К 2020 году StateStreetGlobalAdvisor сместился с 3 места на 5, однако остался одним из самых влиятельных. Но кто же является акционером этих крупнейших фондов? Если мы посмотрим акционеров Fidelity (Таблица 4), то заметим, что на «Большую тройку» приходится 19,11%[118].

| Наименование акционера | Доля акций |

| The Vanguard Group, Inc. | 9.89% |

| BlackRock Fund Advisors | 6.42% |

| Principal Global Investors LLC | 5.78% |

| T. Rowe Price Associates, Inc. | 2.94% |

| SSgA Funds Management, Inc. | 2.80% |

| Invesco Advisers, Inc. | 1.53% |

| Wellington Management Co. LLP | 1.40% |

Но стоит посмотреть немного подробнее на остальных крупных акционеров Fidelity. В материнской компании PrincipalGlobalInvestors три обсуждаемых фонда имеют долю 22,14%[119]. В фонде T. RowePriceAssociates – 20,22%[120], Invesco – 20,71[121]. А между WellingtonManagementCompany и Vanguard существует тесная историческая связь, включая создание совместных фондов[122]. (и) Если по такому же принципу рассмотреть акционеров этих 4 фондов, то можно будет увидеть схожую картину, «Большая тройка» владеет существенной долей почти в каждой из них. Таким образом, Vanguard, BlackRock и SSGA, имея большую власть в четырёх вышеописанных акционерах, фактически владеют долей акций в Fidelity как минимум в 30,76%.

Теперь, если мы посмотрим на акционеров JPMorgan Chase (Таблица 5), то увидим, что «Большая тройка» вместе с подконтрольными вышеописанными фондами владеет долей в 20,94%. Стоит отметить, что здесь не были рассмотрены другие акционеры JPMorgan Chase, в которых тройка также имеет крупнейшую долю (например, Berkshire Hathaway).

| Наименование акционера | Доля акций |

| The Vanguard Group, Inc. | 7.54% |

| SSgA Funds Management, Inc. | 4.62% |

| BlackRock Fund Advisors | 4.41% |

| Capital Research & Management Co | 2.99% |

| Berkshire Hathaway, Inc. | 1.89% |

| Wellington Management Co. LLP | 1.86% |

| Geode Capital Management LLC | 1.48% |

| Northern Trust Investments, Inc. | 1.43% |

| Fidelity Management & Research Co | 1.34% |

| T. Rowe Price Associates, Inc. | 1.17% |

Похожая ситуация в GoldmanSachsGroup, BankofNewYorkMellon, Allianz и многих менее крупных фондах. Таким образом «Большая тройка» имеет сильную власть над крупнейшими институциональными инвесторами, а соответственно и над большей частью мировой экономики. Это указывает на беспрецедентную концентрацию экономики. Основатель Vanguard, Джон Богл, незадолго до своей смерти в 2019 году говорил о слишком высокой концентрации акций в одних руках. «Я не верю, что такая концентрация будет служить национальным интересам» - сказал он[123].

Стоит отметить, что фонды «Большой тройки» являются крупнейшими акционерами и друг у друга, что может говорить об общности их интересов в управлении корпорациями[124]. И интересы эти заключаются в максимизации прибыли всех подконтрольных субъектов экономики, даже если они являются конкурентами на определённом рынке. Так интенсивная конкуренция между этими портфельными компаниями может быть нежелательной для акционеров. Она может существенно снизить их рентабельность и цены их акций могут снизиться. В связи с этим более выгодной является политика снижения конкуренции между портфельными компаниями[125].Профессор Гарвардской юридической школы Эйнер Эльхауге называл совместную собственность фондов самой большой угрозой конкуренции. Индексные фонды «хороши для инвесторов,» - говорит Эльхауге, - «но отчасти они хороши для инвесторов именно из-за антиконкурентных влияний»[126]

Институциональные инвесторы имеют множество способов оказывать влияние на управление портфельной акционерной компанией. Например, они могут использовать свое право голоса на собрании акционеров, членство в совете директоров или напрямую влиять на руководство для внесения каких-либо изменений. Регулярное использование этих методов было подтверждено Монопольной комиссией Германии в ходе опроса 143 крупных институциональных инвесторов[127]. Также фонды часто поддерживают ещё большую концентрацию рынков путём слияний и поглощений, решения по которым BlackRock поддерживал в 79% случаев, а Vanguard - в 85%[128].

Таким образом, большая часть мировой экономики сконцентрирована в руках трёх крупнейших фондов. Они в свою очередь разными методами оказывают влияние на деятельность крупнейших корпораций с целью снижения конкуренции и увеличения концентрации.

Государственный капитализм

В последние годы в развитых капиталистических странах наблюдается усиление связи между крупнейшими корпорациями и правительствами, что ведёт к наивысшей степени концентрации экономики. Так с 1980-х годов заметно выросло влияние финансового сектора на политику государства. Всё большее количество людей, ранее работавших на высоких должностях в инвестиционных банках или крупных корпорациях, занимают высокие посты в правительстве США. Положение высшего руководства страны всё больше зависит от показателей крупнейших корпораций. В связи с этим политика в современном обществе чаще служит интересам последних, а не народа. Вместе с тем на мировой арене всё большую силу обретают страны, в которых существенная часть экономики национализирована.

Дата добавления: 2021-01-20; просмотров: 127; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!