Оцінювання ризику прогнозування

Необхідно враховувати, що прогнозування проводиться з метою припущень, що вони можуть значно вплинути на наш прогноз:

- до нашого дослідження може не потрапити фактор, що впливає на продаж;

- використовуємо лінійне прогнозування, а тенденція може виявитися значно потужніше;

- виконуємо розрахунок прогнозованого значення як середньоарифметичного від прогнозованих за факторами значень без урахування рівня кореляції відповідного фактора.

Ці фактори, безумовно, знижують точність прогнозування. Більше того, зверніть увагу, що прогнозування наступних періодів проводиться на основі не проведених часом значень, а також значень, прогнозованих математично. Тобто, чим на більш тривалий період часу ми намагаємося зробити прогноз, тим більш не точнішими є прогнозовані значення.

Зазначені обмеження не впливають на використання методу (і, тим більше, його не скасовують), а лише вказують нам на необхідність обчислень величини ризику прогнозування (var) табл. 4.11. Цю похибку можна оцінити зі співвідношення між прогнозованим значенням тенденції продажу і прогнозними значеннями продажу від кожного фактора впливу:

.

.

Значення середньої помилки апроксимації, що визначається за формулою

не повинне перевищувати 12-15 %.

Для нашого прикладу:

=3,9 %.

=3,9 %.

Таблиця 4.11 – Приклад реалізації обчислень ризику прогнозування (var)

| Період (t) | х1 | у1 | х3 | y3 | Qi | vari, % | Qпл i |

| 20010 р. I кв. II кв. III кв. IV кв. | 68 67 64,25 66,8 | 56 54 47,02 48,32 | 24 20 21,51 22,52 | 56 54 55,2 57,9 | 51,11 53,11 | 8,0 9,02 | 47,02 48,33 |

| 20011 р. I кв. ІІ кв. | 69,35 71,9 | 49,62 50,92 | 23,53 24,54 | 60,61 63,32 | 55,12 57,12 | 9,97 10,85 | 49,66 50,84 |

Аналізуючи табл.. 4.11, слід зазначити, що зі збільшенням терміну прогнозування зростає й ризик прогнозування.

|

|

|

Ризик прогнозування може бути врахований в обсязі наданих послуг як пряма величина відсотка від обсягу продажу. Так, в нашому прикладі, рекомендується запланувати на IIІ кв. 2010 року обсяг наданих послуг:

Qпл i = Qi (1 – var / 100) = 51,11 (1 – 0,08) = 47,02.

Обчислена величина ризику знижує планований нами обсяг послуг.

У ході виконання завдання необхідно зробити відповідні обчислення та побудувати графік залежності обсягу продажу послуг у відповідних періодах.

РОЗРОБКА РОЗДІЛІВ БІЗНЕС- ПЛАНУ СТВОРЕННЯ ІНФОРМАЦІЙНОЇ МЕРЕЖІ ШИРОКОСМУГОВОГО ДОСТУПУ

ДОІНТЕРНЕТУ

5.1 Розробка плану капітальних витрат

Для створення інформаційної мережі з ШСД типовими капітальними витратами є такими:

- отримання ліцензії від Національної Ради України з питань телебачення та радіомовлення (згідно з вимогами положення «Інструкція про видачу, продовження, переоформлення та видачу дубліката ліцензії провайдера програмної послуги» );

|

|

|

- розробка проекту організації вузла зв‘язку;

- розробка проекту по організації інформаційної мережі на певну кількість користувачів;

- кошторис на комплекти обладнання для вузла зв‘язку та інформаційної мережі;

- вартість програмного забезпечення та білінгової системи;

- вартість побудови лінійних споруд;

- вартість монтажу обладнання.

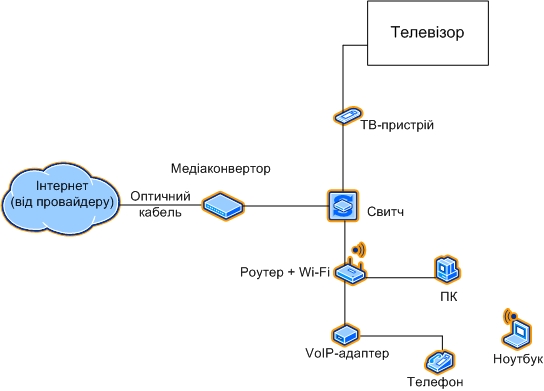

Приклад схеми організації вузла зв‘язку для провайдеру наведений на рис. 5.1.

Рисунок 5.1 – Приклад схеми організації вузла зв‘язку для провайдера

Типовим комплектом обладнання, який застосовується для такого вузла є наступний:

- сервер Inpro Archer Платформа Intel SR1530 (S-ATA) 1 CPU [Габарити: Rack 1U, глибина 508 mm ], без HotSwap дисків CPU-C2Q Q8200 2.33/1333/4; Платформа Intel SR1530SH; DDR-2 2048 Mb 800MHz; 2*HDD 250GB SATA-II NS У складі платформи - Lan 2x10/100/1000, RAID 0,1,5,10 SATA 6x, RAM до 8Gb (ECC за запитом), кріплення в стійку. Ціна - до 18000 грн.(залежно від комплектації), оптимальний сервер по співвідношенню ціна/продуктивність, що має сертификат ССС;

- білинг Netup UTM 5 - незважаючи на численні дорікання білинг UTM є кращим рішенням для невеликих і середніх провайдерів. UTM успішно експлуатується в багатьох мережах України, із числом абонентів від декількох сотень до десятків тисяч чоловік, є сертифікат ССС, ціна - від 9000 грн. (залежно від комплектації);

|

|

|

- ІБЖ Powercom SMART KING XL SXL-1000A-LCD - недорогий сертифікований ИБП на 1000ВА(600Вт), що видає правильну синусоїду на виході(важливо для підключення серверного обладнання) і який має можливість нарощування потужності за рахунок підключення додаткових батарей, ціна - 5000 грн;

- комутатор Dlink DES 3526S Switch 24port (24UTP 10/100Mbps + 2Combo 1000BASE-T/SFP) – найпоширеніший комутатор рівня доступу, ідеальне співвідношення ціна порту/можливості. прив'язка 1 порт - 1 макадреса, просунутий ACL, можливість блокувати абонентів на порту віддалено, фільтрація вірусного трафика, стабільність до arp-спуфингу. Використовується в мережах таких операторів як «Воля», «TeNet». Ціна – 4000 грн.;

- 19" Стойка 42U/ 19" Шафа 42U – недорогий та зовнішньо акуратний варіант обладнання. орієнтована ціна стойки – 2400 грн, ціна шафи - 8500 грн.

Типове рішення по організації інформаційної мережі на 1000 користувачів подано на рис. 5.2.

Рисунок 5.2 – Приклад організації інформаційної мережі на 1000 користувачів

Мережа будується за технологією FTTB, на кожний будинок заставляється 4 волокна.

|

|

|

На центральному вузлі ставляться 3 L2 комутатори D-link DGS 3100-24TG по 16 SFP портів кожний, які стекіруються між собою по 10Gb. Максимально поєднується в стек 6 комутаторів, отже рішення легко масштабується до 100 будинків у мережі(2400 абонентів і більше).

Як комутатори рівня доступу використовуються D-link DES 3526, що стали вже класикою в сучасному мережебудуванні, оптика до комутаторів підключається через одноволоконний WDM SFP Gbic модуль D-link DEM-330.

У ящиках на будинках крім D-link DES 3526 встановлюються оптичні кроси.

Середня довжина кабелю між будинками (містячи в собі технологічні запаси й прохід по будинку до ящика з обладнанням) - становить 100 метрів. На різних ділянках мережі використається різна кількість волокон від 4 до 36. Разом у цілому на 40 будинків витрачається ~ 4км кабелю, не враховуючи магістралі до вищестоящого провайдера.

Приклад побудови й розвитку інформаційних мереж , як з погляду інвестицій, так і нарощування сервісів, залежно від попиту на послугу поданий на рис. 5.3, це реальна структура мережі із зоною покриття 1000-5000 абонентів, у зоні щільної забудови з установкою одного комутатора на 3 під'їзди 9 поверхових будинків і 1 комутатора для 5 поверхових будинків.

Кінцева мета будівництва – створення мережі передачі даних зі швидкістю доступу до абонента до 100mbit, і магістралями 1Gbit з підтримкою всіх існуючих видів сервісів IPTV, Vo, VoIP і властиво передачі даних і телематичних служб.

Про кількість абонентів: на сьогодні, за статистикою, подібними сервісами користується від 5 % до 30 % квартир зі звичайного будинку. Завтра можливо ця цифра буде зростати. Відповідно, при проектуванні до розрахунків 30 % потенційних користувачів, одночасно закладаються можливості системи на 2-х кратне збільшення навантаження, тобто проникнення до 60 % - у вигляді запасних волокон.

Беручи до уваги, що сервіс розвивається й абонентська база зростає плавно, то, як правило, застосовується наступна поступова схема розвитку з метою економії коштів на початковому етапі розвитку (рис. 5.3).

Рисунок 5.3 – Приклад організації поступової схеми розвитку інформаційної мережі провайдера

Як маршрутизатор і одночасно сервер біллинга, на першому етапі, можна обійтися недорогим сервером (наприклад: Inpro, Aquarius). На ньому буде працювати біллинг, і до нього ж, буде підведено канал від оператора, що приєднує. Надалі, при розвитку можливий поділ сервера на окремий апаратний маршрутизатор Cisco або Juniper, рознесення сервера біллинга на кілька серверів (окремо сервер баз даних, окремо сервер тарифікації). Всі зміни ядра системи проходять прозоро й не вимагають перебудови всієї мережі.

Усі сервери з додатковими web-сервісами (ігри, форуми тощо) - можуть бути зібрані на недорогих не сертифікованих серверах.

Також, на початковому етапі, можна обійтися без центрального комутатора, а в якості такого, встановити такий самий комутатор, як і в рівні агрегації/доступу з 24 портами. Відповідно, при заміні його, або при розширенні – він установлюється на нові райони.

Дані комутатори мають всі функції комутатора ядра крім підтримки протоколів BGP, що вам знадобиться значно пізніше й тільки для великих (більше 5000 абонентів) мереж. І при його заміні все відбувається прозоро, без змін програм біллинга й обслуговування, що дозволяє значно знизити витрати.

Орієновані ціни на обладнання наведені в табл.. 5.1

Таблиця 5.1 – Орієнтовані ціни на обладнання

| Сервер - Inpro Archer, Aquarius, HP | 20000-30000 грн. |

| Cisco 7600 | ~50000-70000 грн. |

| Juniper | ~60000- 90000 грн. |

На рівні вузла розподілу-агрегації структура мережі змушує сегментувати вузли агрегації поквартально. Тобто, залежно від топології в середньостатистичному кварталі (від 80 до 140 під'їздів) встановлюється 1 або 2 вузли агрегації. Відповідно до вищезазначених розрахунків виходить, для доступу 100 mbit необхідно мати від 17 до 40 гігабітних линків до комутаторів доступу. Комутатори доступу поєднуються в групи за допомогою оптичного комутатора рівня розподілу (агрегації). З наведених розрахунків випливає, що вузловий комутатор на 24 SFP порти - більш ніж достатній. З погляду кількості волокон і структурованості мережі вигідніше розбити район на два блоки й установити два комутатори на 24 SFP порти.

| Комутатор | В SFP портів |

| Qtech QSW-3900-48-SFP-AC | 44 |

| Qtech QSW-3900-24-SFP-AC | 24 |

| D’link DGS 3100-24TG | 16 |

| Level One GSW-2496 | 16 |

На рівні доступу ставляться комутатори, які розміщуються безпосередньо на будинках, і до яких підключаються кінцеві абоненти. Передбачається, що комутатор має 8-24 порти для підключення абонентів і 1-2 SFP порта для підключення магістралі.

| Комутатор | Кількість SFP портів | Кількість мідних 100 mbit портів |

| D’Link DES 3526 | 2 | 24 |

| D’Link DES 3028 | 2 | 24 |

| Qtech QSW-2500 A | 1 | 8-16 |

| Qtech QSW-2900-24 | 2 | 24 |

| Zelax ZES-2026C | 2 | 24 |

| Level One GSW-2494 | 2 | 24 |

Через те, що вузли агрегації мають у собі велику кількість вхідних і вихідних волокон, як правило застосовуються одноволоконні WDM SFP модулі, вони трохи дорожче, але дозволяють уникнути плутанини із з'єднаннями й скоротити кількість використовуваних волокон удвічі, що дозволить суттєво знизити витрати на експлуатацію мережі.

Так само при раніше побудованій архітектурі можна зіштовхнутися із проблемою недостачі оптичних волокон. Для вирішення даної проблеми, як правило, застосовують технологію CWDM з можливістю передачі по одному волокну до 16 каналів як для 1Gbit так і для 10 Gbit.

Така система устаткування мережі дозволяє впроваджувати будь-які існуючі й використовувані операторами сервіси й будь-які системи білінгу.

Для розробки капітальних витрат слід використовувати інформацію, яка наведена вище, в результаті складається кошторис, приклад якого наданий в табл. 5.2.

Таблиця 5.2 – Приклад визначення кошторису на обладнання

| Найменування обладнання | Кількість, шт. | Вартість, грн. | Загальна вартість, грн. |

| Свічки для підключення будинків типу (Switch 3COM SuperStack 4400) | 4 | 10200 | 40800 |

| Комутатор для підключення споживачів (макс. 28) типу Switch Gigabit 3COM Baseline | 60 | 4665 | 279900 |

| Комутатор для підключення споживачів (макс. 16) типу Switch ZyXEL ES-116 | 20 | 600 | 12000 |

| Розйом RJ-45 | 4800 | 3 | 14400 |

| Кабель ОВ | 6 | 1240 | 7440 |

| Кабель UTPCat 5-екранований | 5,5 | 820 | 4510 |

| Сервери (медіа-сервер та робочий сервер) | 2 | 10000 | 20000 |

| Оптичний комутатор типу D-Link DES-1008FR/PRO | 1 | 3950 | 3950 |

| Перетворювач середовища типу D-Link DMC-920 | 4 | 1975 | 7900 |

| Усього, грн. | 390900 | ||

Розглянемо приклад розрахунку капітальних витрат для кошторису, наведеного в табл. 5.2.

Капітальні витрати розраховуються на основі вартості обладнання та нормативів, виведених в наслідок проведених статистичних досліджень, за формулою:

| К = Цво+ Кмрм+ Кмв+ Кін+ Вн+ Нп ,грн. | (5.1) |

де Цво – вартість обладнання грн.;

Кмрм – витрати на будівництво, монтаж кільця й розподільчих мереж, а також додаткового й іного обладнання (сервер, комутаторів і т.д.) грн.;

Кмв – монтаж і пусконалагоджувальні роботи всієї системи, грн.;

Кін – інші витрати, тис. грн.;

Вн – накладні витрати, тис. грн.;

Нп – планові накопичення, тис. грн.;

ПДВ - податок на додану вартість.

Вартість обладнання відповідного типу вже підраховано й подано в табл. 5.2:

Цво = 390900 грн.

Витрати на будівництво, монтаж кільця, розподільчих мереж і обладнання Кмрм складають 90 % вартості обладнання:

| Кмрм = 0,9∙ Цво ,грн. | (5.2) |

Кмрм = 0,9∙ 390900 = 351810 грн.

Для безперебійної роботи обладнання необхідно створити відповідні умови навколишнього середовища. Необхідно забезпечити приміщення, в якому буде розміщені обладнання, вентиляція й кондиціювання.

Витрати на пусконалагоджувальні роботи всієї системи Кмв становлять

3 % від вартості обладнання:

| Кмв = 0,03∙ Цво ,грн. | (5.3) |

Кмв = 0,03∙ 390900 = 11727 грн.

Загальна сума основних капітальних витрат визначається за формулою:

| Косн=Цво+Кмрм+ Кмв ,грн. | (2.4) |

Косн=390900+351810+11727= 754437 грн.

До складу інших капітальних витрат входять:

Витрати на комплект контрольно-вимірювальної апаратури Кква для проведення необхідних випробувань і вимірювань під час будівництва і монтажу обладнання. Розмір необхідних витрат Кква визначається з розрахунку 5 % від загальної суми основних капітальних витрат:

| Кква=0,05∙ Косн ,грн. | (3.5) |

Кква=0,05∙ 363599,3= 18179,97 грн.

Витрати на виробничу базу підприємства Квб, розмір яких визначається з нормативу 1,7 % від загальної суми основних капітальних витрат Косн:

| Квб = 0,017∙ Косн ,грн. | (5.6) |

Квб = 0,017∙ 754437 = 12825,43 грн.

Витрати на облаштованість робочих місць і місць відпочинку Крм.

Витрати на облаштованість, поліпшення умов праці Крм для всього персоналу становлять 0,5 % від Косн:

| Крм = 0,005∙ Косн ,грн. | (5.7) |

Крм = 0,005∙ 754437 = 3772,19 грн.

Витрати на рекламу Кр. Для проведення рекламної компанії необхідна сума, порівнювана 50 % від Косн:

| Кр = 0,5∙ Косн ,грн. | (5.8) |

Кр = 0,5∙ 754437 = 377218,5 грн.

Накладні витрати Вн становлять 1 % від загальної суми основних та інших витрат:

| Вн = 0,01∙ Кзаг ,грн.

| (5.9) | |

| Вн = 0,01∙ 1185974,96 = 11859,75 грн., де Кзаг = Косн+ Кин = 754437 + 431537,96 = 1185974,96 грн. | (5.10) | |

Планові накопичення Нп визначаються з розрахунку 10 % від суми загальних капітальних витрат і накладних витрат:

| Нп = 0,1∙ (Кзаг+Вн) ,грн. | (5.11) |

Нп = 0,1∙ (1185974,96 + 11859,75) = 119783,47 грн.

| К∑ = Кзаг + Bн + Нп | (5.12) |

К∑ = 1185974,96 + 11859,75 + 119783,47 = 1317618,19 грн.

Результати розрахунків капітальних витрат надані в табл. 5.3.

Таблиця 5.3 – Приклад капітальних витрат для інформаційної мережі

| Вид витрат | Загальна вартість, тис. грн. | Структура, % |

| Вартість обладнання, Цво Будівництво і монтаж кільця, розподільчої мережі й обладнання Кмрм Монтаж і пусконалагоджувальні роботи всієї системи, Кмв | 390900 351810 11727 | 29,67 26,7 0,89 |

| Усього за пп. 1...3…3, Косн | 754437 | 57,26 |

| Інші капітальні витрати, Кпр: Комплект КВА, Кква Виробнича база підприємства, Квб Облаштованість робочих місць, Крм Витрати на рекламу, Кр | 431537 37721 12825 3772 377218 | 32,75 2,86 0,97 0,29 28,63 |

| Всього за пп. 1...4…4, Кзаг | 1185974 | 90,01 |

| Накладні витрати Вн | 11859 | 0,9 |

| Всього за пп. 1...5…5, (Кзаг + Вн ) | 1197834 | 90,91 |

| Планові накопичення Нп | 119783 | 9,09 |

| Усього, вартість з урахуванням планових накопичень, К∑ | 1317618 | 100 |

5.2 Розробка плану поточних витрат та організаційний план

Виходячи з даних виробничої діяльності оператора в організаційному плані, визначається потреба в забезпеченні підприємства робочою силою (утворення додаткових робочих місць), дані про структуру кадрів, кваліфікацію працівників.

Крім того, надаються відомості про чинну систему заробітної плати, механізм її нарахування різним категоріям працівників підприємства, систему стимулювання, розробляється організаційно-виробнича структура.

При формуванні організаційної структури важливо звернути увагу на основні принципи ефективних структур управління:

- оптимальний розподіл обов'язків;

- інформаційна забезпеченість керівника;

- зацікавленість виконавця в кінцевому результаті;

- наявність контролю й одностайність управління.

У бізнесі ефективну організаційну структуру рекомендується формувати під певну команду, тому що для здійснення задумів необхідно мати кваліфікованих працівників, здатних виконувати ключові завдання, обговорювати організаційну діяльність керівної команди компанії, оцінювати її можливості стосовно розвитку справи так, щоб звести до мінімуму можливість ризику. Робота персоналу фірми буде успішною лише в тому разі, коли інтереси виробництва та індивідуальні здібності працівника будуть узгодженими.

Важливим моментом при складанні організаційного плану є розробка штатного розпису підприємства, для чого потрібно провести розрахунок чисельності виробників і адміністративно-управлінського персоналу, здійснити розміщення й використання кадрів. При складанні штатного розкладу потрібно також зважати на кваліфікацію кадрів.

Приклад штатного розкладу наведений в табл. 5.4

Таблиця 5.4 – Приклад штатного розкладу

| Назва посади | Кількість штатних одиниць |

| Генеральний директор Заст. директора з технічної експлуатації Заст директора з маркетингу та економіки Головний бухгалтер Бухгалтер Економіст Інженер з технічної експлуатації мережі Системний адміністратор Технік-монтажник мереж Програміст Оператор Інженер з технічної підтримки | 1 1 1 1 2 1 3 4 6 2 4 4 |

| Усього: | 30 |

Як правило, чисельність адміністративно-управлінського персоналу розраховується за формулою:

| Рауп = 0,25∙ Рвп | (5.13) |

Доцільно навести наступну класифікацію поточних витрат:

- змінні (прямі) - витрати, розмір яких прямо пропорційно пов'язаний з кількістю виробленої продукції (послуг), вони розраховуються на одиницю продукції (послуги);

- постійні (загальні) - витрати, не пов'язані з обсягом виробництва.

Оренда приміщень.

Базова ставка орендної плати встановлюється виконкомом міської Ради і розповсюджується на всі приміщення, але кінцева платня залежить від власника приміщення. Розмір орендної площі складається із площі під конкретний вид обладнання і необхідної площі для робочих місць.

Норматив площі на одну штатну одиницю Sшт становить 5 м  .

.

Оренда приміщення (Оп) розраховується за формулою:

| Оп = 12(Sобл + Sшт ∙ Ш) ∙ Топ, грн., | (5.14) |

де 12 -кількість місяців у році;

Ш - чисельність працівників, чол;

– норматив площі необхідний для розміщення обладнання, м2;

– норматив площі необхідний для розміщення обладнання, м2;

– вартість 1 м2 оренди приміщень за місяць.

– вартість 1 м2 оренди приміщень за місяць.

Витрати на оплату праці адміністративно-управлінського персоналу.

Штат АУП формується на першому році діяльності підприємства і припускається незмінним протягом усього терміну діяльності.

Витрати на оплату праці АУП Вауп визначаються за формулою:

| Вауп = 12∙ Шауп∙ Зсер.міс ,грн., | (5.15) |

де Зсер.міс – середньомісячна зарплата АУП, 2000 грн;

Шауп– кількість АУП, чол.

Нарахування на зарплату АУП:

Нарахування визначаються за фондом оплати праці (дорівнюються витратам на оплату праці) відповідно до законодавства України.

Загальна сума нарахувань становить 37,87 % від Вауп і розраховується за формулою:

| Нзауп = 0,3787∙ Вауп, грн. | (5.16) |

Амортизаційні відрахування в постійні Ап.

Амортизаційні відрахування Ап визначаються за формулою:

| Ап = а·Фп, грн.; | (5.17) | |

| Фп = Коснп = Косн·gосн п, | (5.18) | |

де Фп – первісна вартість основних засобів, що вводяться до початку експлуатації;

gосн п – питома вага постійних основних засобів 30 %;

а - річна норма амортизації 8 %.

Витрати на оплату праці виробничого персоналу розраховуються за формулою:

| Ввпі = 12∙ Швпі∙ Зсер.міс впі ,грн., | ((5.19) |

де Швпі – чисельність виробничого персоналу в i-му році, чол;

Зсер.міс впі – середньомісячна заробітна плата виробничого персоналу, Нарахування на заробітну платню виробничого персоналу

| Нзвпі = 0,3787∙ Ввп. | (5.20) |

Амортизаційні відрахування змінні Аз:

Розмір річних амортизаційних відрахувань визначається, виходячи із середньорічної вартості основних засобів і встановленої норми амортизації за формулою:

| Аз = аі∙ Фіз ,грн | (5.21) | |

| Фіз = Косні = Кпит.осн∙ Nсері∙ qоснз. | (5.22) | |

де Фіз – середньорічна вартість основних засобів, що вводяться протягом i-го року;

gоснз питома вага змінних основних засобів (1-gоснп) = 1–0,3 = 0,7.

Витрати на матеріали, запасні частини визначаються за формулою:

| Мі =Нм∙ Nсрі ,грн., | (5.23) |

де Nсрі – середньорічна кількість підключень за i-й рік;

Нм – норма витрат на одне підключення, 2 грн.

Витрати на електроенергію розраховуються за формулою:

| Ев = Nел∙ Nсрі ,грн., | (5.24) |

де Nел – норма витрат на електроенергію на рік.

Інші витрати.

До складу інших витрат входять витрати на ремонт, інші виробничі та транспортні витрати, адміністративно-управлінські й експлуатаційно-господарські витрати. Розмір інших витрат береться в розмірі 10 % від загальної суми експлуатаційних витрат. При розрахуванні будемо вважати, що до складу інших витрат входить оренда канала виходу місцевої локальної мережі в мережу Інтернет.

Приклад результатів розрахунків за всіма статтями експлуатаційних витрат надані в табл. 5.5

Таблиця 5.5 – Приклад розрахунку витрат діяльності

| Стаття поточних витрат | Розмір поточних витрат за роками | Структура поточних витрат за роками | ||||

|

| 1 рік | 2 роки | 3 роки | 1 рік | 2 роки | 3 роки |

| Середня кількість абонентів за i-й рік | 500 | 1500 | 2000 | - | - | - |

| Кількість працівників на рік | 4 | 4 | 4 | - | - | - |

| А. Умовно-постійні: |

|

|

|

|

|

|

| 1. Оренда приміщень | 14718,6 | 14718,6 | 14718,6 | 8,69 | 7,39 | 6,88 |

| 2. Зарплата АУП | 24000 | 24000 | 24000 | 14,17 | 12,05 | 11,21 |

| 3. Нарахування на зарплату АУП | 9088,8 | 9088,8 | 9088,8 | 5,37 | 4,56 | 4,25 |

| 4. Амортизаційні витрати постійні | 18106,49 | 18106,49 | 18106,49 | 10,69 | 9,09 | 8,46 |

| УСЬОГО по А: | 65913,89 | 65913,89 | 65913,89 | 38,93 | 33,10 | 30,79 |

|

|

|

|

|

|

| |

| Б. Умовно-змінні |

|

|

|

|

|

|

| 1. Зарплата виробничого персоналу | 54000 | 54000 | 54000 | 31,89 | 27,11 | 25,22 |

| 2. Нарахування на зарплату виробни-чого персоналу | 20449,80 | 20449,80 | 20449,80 | 12,08 | 10,27 | 9,55 |

| 3. Амортизаційні відрахування змінні | 10562,12 | 31686,35 | 42248,47 | 6,24 | 15,9 | 19,7 |

| 4. Матеріали, запчастини | 1000 | 3000 | 4000 | 0,59 | 1,51 | 1,87 |

| 5. Електроенергія | 2000 | 6000 | 8000 | 1,18 | 3,01 | 3,74 |

| 6. Інші витрати (з урахуванням доступу до зовнішнього каналу Інтернет) | 15392,58 | 18105,00 | 19461,22 | 9,09 | 9,09 | 9,09 |

| УСЬОГО по Б: | 103404,50 | 133241,16 | 148159,49 | 61,07 | 66,90 | 69,21 |

|

|

|

|

|

|

| |

| Змінні витрати без амортизаційних і інших витрат | 77449,80 | 83449,80 | 86449,8 | 45,74 | 41,90 | 40,38 |

| УСЬОГО (А+Б), В | 169318,39 | 199155,05 | 214073,38 | 100 | 100 | 100 |

5 .3 Розробка планів доходів та прибутків

Доходи, які отримує підприємство за весь обсяг реалізованих споживачем послуг за діючими тарифами, становлять суму доходів від експлуатації мережі. Загальна сума доходів від реалізації послуг по галузі в цілому являє собою грошове вираження вартості всього обсягу реалізованих послуг:

| (5.25) |

– загальна сума доходів від основної діяльності, грн;

– загальна сума доходів від основної діяльності, грн;

– обсяг і-го виду послуг у натуральному вираженні, шт.$

– обсяг і-го виду послуг у натуральному вираженні, шт.$

– тариф і-го виду послуг, грн;

– тариф і-го виду послуг, грн;

– кількість послуг.

– кількість послуг.

Доходи від реалізації послуг визначаються по-різному в залежності від підгалузі та виду платних послуг.

Доходи від реалізації послуг мережі складаються з доходів від підключення абонентів, доходів від абонентської плати за послуги, які надаються, доходів від додаткових видів послуг.

Основними різновидами послуг для оператора інформаційної мережі з ШСД є такі:

- послуга постійного доступу до мережі Інтернет для юридичних та фізичних осіб, типове проектне рішення формування клієнтської технічної бази надано на рис. 5.4;

- послуги VoIP - телефонії, з певними різновидами додаткових послуг, типове проектне рішення формування клієнтської технічної бази надано на рис. 5.5;

- послуги IP-TV, типове проектне рішення формування клієнтської технічної бази надано на рис. 5.6, при організації цієї послуги клієнт. як правило, сплачує за додаткове обладнання.

Рисунок 5.4 - Приклад типового проектного рішення для організації надання послуги ШСД

Рисунок 5.5 - Приклад типового проектного рішення для організації надання послуги VoIP-телефонії

Рисунок 5.6 - Приклад типового проектного рішення для організації надання послуги IP-TV

План прибутків складається на основі плану доходів та плану по витратах діяльності, приклад його наданий в табл. 5.6

Таблиця 5.6 – Приклад плану прибутків

| План прибутків

| |||

| Назва показника | Значення показника за роками, грн.

| ||

| 1 рік | 2 роки |

3роки

| |

| 1. Загальний обсяг продажу (сумарні доходи), Д | 496600 | 1289800 | 1586400 |

| 2. ПДВ від загального обсягу продажу, грн | 99320 | 257960 | 317280 |

| 3. Загальний чистий обсяг продажу без ПДВ, грн | 397280 | 1031840 | 1269120 |

| 4. Умовно-змінні витрати (без амортизаційних та інших витрат), грн. | 77449,80 | 83449,80 | 86449,80 |

| 5. Умовно-постійні витрати, грн. | 65913,89 | 65913,89 | 65913,89 |

| 6. Усього витрати збуту (операційні витрати) | 143363,69 | 149363,69 | 152363,69 |

| 7. Операційний прибуток | 253916,31 | 882476,31 | 1116756,31 |

| 8. Інші витрати (адміністративно-збутові витрати) | 15392,58 | 18105,00 | 19461,22 |

| 9. Амортизаційні витрати | 28668,61 | 49792,84 | 60354,96 |

| 10. Прибуток до сплати податків (результат діяльності) | 209855,13 | 814578,47 | 1036940,14 |

| 11. Податок на прибуток, грн. | 62956,54 | 244373,54 | 311082,04 |

| 12. Чистий прибуток, грн. | 146898,59 | 570204,93 | 725858,10 |

5.4 Розробка плану грошових потоків та аналіз можливих ризиків

План грошових потоків CF ( Cash- Flow) розробляється для виявлення потокового залишку грошових коштів. Цей залишок формується за рахунок припливу грошових коштів (доходів від реалізації послуг, амортизаційних відрахувань, позик і т.п.) та відпливу грошових коштів (витрат на виробництво послуг, загальних витрат підприємства, витрат на інвестиції, витрат на обслуговування, погашення позик, виплати дивідендів, податкових та інших виплат). Усі надходження та платежі відображаються в плані грошових потоків у часові періоди, які відповідають фактичним датам здійснення цих платежів.

При розрахунку плану грошових потоків (приклад табл. 5.8) слід урахувати зміни поточної вартості відносно часу, тобто, інакше кажучи, провести дисконтування. Коефіцієнт дисконтування кд (табл. 5.7) розраховується за формулою:

(5.26)

(5.26)

де r — ставка дисконтування;

t — рік приведення (дисконтування) грошового потоку;

Критерієм ефективності бізнес-плану є позитивна величина накопиченого чистого дисконтованого потоку. Крім того, показниками ефективності капітальних витрат є:

- дисконтований строк окупності ТД;

- внутрішня норма прибутковості IRR.

Дисконтовані значення грошових доходів підприємства в ході реалізації проекта інтерпретуються таким чином: приведення грошової суми на дійсний час відповідає виділенню з цієї суми тієї частини, яка відповідає доходу інвестора, яка надається останньому за вкладення капіталу.

Таким чином, частина грошового потоку, що залишається, необхідна для покриття вихідного обсягу інвестицій.

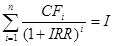

Внутрішня норма прибутковості IRR — це таке значення ставки дисконту, за якого сучасне значення інвестицій дорівнює сучасному значенню потоків грошових коштів за рахунок інвестицій.

Таблиця 5.7 — Приклад розрахунку коефіцієнту дисконтування

| Ставка дисконту, r | Період, рік | Коефіцієнт дисконтування кд |

| 5 % | 1 2 3 4 | 1 0,95 0,9 0,86 |

| 10 % | 1 2 3 4 | 1 0,9091 0,8264 0,75 |

| 15 % | 1 2 3 4 | 1 0,869 0,756 0,65 |

Економічний сенс внутрішньої норми прибутковості полягає в тому, що це така норма доходності, за якої підприємству однаково ефективно інвестувати свій капітал від IRR відсотків у будь-які фінансові інструменти чи в реальні активи, що генерують грошовий потік кожен елемент якого, в свою чергу, інвестується під IRR відсотків.

Математичне визначення внутрішньої норми прибутковості пропонує розв‘язання наступного рівняння:

| (5.27) |

де CFi - чистий грошовий потік в і-й період;

І - значення інвестиції.

Розв`язуючи це рівняння, знаходимо значення IRR. Якщо це значення вище чи дорівнює ставці дисконту, то проект приймається.

Розглянемо детальніше порядок розрахунку плану грошових потоків:

- визначаємо чистий грошовий потік (CF):

-

CF = (Пч + А) – К , ( 5.28)

де Пч – чистий прибуток

А – амортизація

- визначаємо чистий грошовий потік з урахуванням дисконтування ( PV)

PV = CF* кді , ( 5.29)

де кді – коєфициент дисконтування при відповідній ставці дисконтування

- розраховуємо накопичений чистий грошовий потік з урахуванням ставки дисконтування (NPV) за відповідних періодами

-

NPVі = NPVі-1 + PVі , ( 5.30)

де і- номер року, причому для першого року NPV1 = PV1

Таблиця 5.8 – Приклад плану грошових потоків

| Назва показника | Значення по рокам | |||

| 1 | 2 | 3 | 4 | |

| 1. Капітальні витрати | 940434,23 |

|

|

|

| 2. Амортизація | 18622,46 | 18622,46 | 18622,46 | 18622,46 |

| 3. Чистий прибуток | 15599,46 | 127599,46 | 407599,46 | 687599,46 |

| 4. Чистий грошовий потік CF | -906212,31 | 146221,92 | 426221,92 | 706221,92 |

| 5. Коефіцієнт дисконтування Kд1 | 1,00 | 0,95 | 0,91 | 0,86 |

| 6. Чистий грошовий потік з урахуванням дисконтування PV1 | -906212,31 | 139258,97 | 386595,84 | 610061,05 |

| 7. Накопичений чистий грошовий потік з урахуванням дисконтування NPV1 | -906212,31 | -766953,34 | -380357,50 | 229703,55 |

| 8. Дисконтований строк окупності Тд |

| 3,8 року | ||

| 9. Коефіцієнт дисконтування Kд2 | 1,00 | 0,91 | 0,83 | 0,75 |

| 10. Чистий грошовий потік з урахуванням дисконтування PV2 | -906212,31 | 132929,02 | 352249,52 | 530594,98 |

| 11. Накопичений чистий грошовий потік з урахуванням дисконтування NPV2 | -906212,31 | -773283,30 | -421033,78 | 109561,20 |

| 12. Коефіціент дисконтування Kд3 | 1,00 | 0,87 | 0,76 | 0,66 |

| 13. Чистий грошовий потік з урахуванням дисконтування PV3 | -906212,31 | 127149,49 | 322285,00 | 464352,37 |

| 14. Накопичений чистий грошовий потік з урахуванням дисконтування NPV3 | -906212,31 | -779062,82 | -456777,81 | 7574,56 |

| 15. Коефіцієнт дисконтування Kд4 | 1,00 | 0,83 | 0,69 | 0,58 |

| 16. Чистий грошовий потік з урахуванням дисконтування PV4 | -906212,31 | 121851,60 | 295987,44 | 408693,24 |

| 17. Накопичений чистий грошовий потік з урахуванням дисконтування NPV4 | -906212,31 | -784360,71 | -488373,27 | -79680,03 |

З табл. 5.8 можна побачити, що дисконтований строк окупності Тд дорівнює 3,8 року. Для того щоб його розрахувати треба підрахувати кількість років, коли NPVі < 0 (для ставки дисконтування r2 = 10 % коефіцієнт дисконтування кд2 ) та додати результат діління NPVi останнього від‘ємного року на чистий дисконтований потік наступного року NPVi+1. Величина NPVi<0 вказує, що вихідні інвестиції не окуповуються.

Таким чином, Тд = 3 + 0,8 = 3,8 року.

Для визначення внутрішньої норми прибутковості IRR розраховано NPVi для чотирьох значень ставки дисконтування r (r1= 5 %; r2 = 10 %; r3 = 15 %;

r4 = 20 %).

IRR — найвища ставка відсотка, яку можна заплатити інвестору, не втрачаючи при цьому гроші. З розрахунків за допомогою графічного методу визначення IRR можна побачити, що IRR = 15.5 %, тому що в цьому випадку NPV = 0.

Схематичне пояснення алгоритму визначення IRR показано рис. 5.7. На рисунку бачимо, що точка перетину лінії NPV з воссю абсцис (значення ставки дисконтування) приблизно дорівнює 15,5 %.

Варто звернути увагу, що при r0 = 0, величина NPV дорівнює алгебраїчній сумі CF за весь період, тобто за 3 роки, а при r1 = 5 %, r2 = 10 %, r3 = 15 %,

r4 = 20 % значення NPV1, NPV2, NPV3, NPV4 дорівнює значенню за останні 3 ріки.

Крім того, з цього рисунка видно, що точка перетину лінії NPV з віссю абсцис (значення ставки дисконтування) приблизно дорівнює 15,5 %. Треба відзначити, що це значення вище ставки дисконту, тому цей проект можна прийняти (ставка дисконту була прийнята в розмірі 10 %, а IRR = 15,5 %.)

Рисунок 5.7 - Приклад графічного визначення IRR

У процесі розробки бізнес-плану обов‘язково необхідно визначити ризики по його здійсненню.

Ризик - це діяльність, пов'язана з подоланням невизначеності у ситуації неминучого вибору, в процесі якої є можливість кількісно і якісно оцінити вірогідність досягнення передбачуваного результату, невдачі і відхилення від мети.;

Основні риси ризику: суперечність, альтернативність, невизначеність.

До джерел, сприяючих виникненню невизначеності і ризику відносяться:

- спонтанність природних процесів і явищ, стихійні лиха;

- наявність протиборчих тенденцій, зіткнення суперечливих інтересів;

- характер вірогідності науково- технічного прогресу;

- неповнота, недостатність інформації про об'єкт, процес явища, по відношенню до якого ухвалюється рішення, обмеженість людини в збиранні і переробленні інформації, постійна мінливість цієї інформації;

- обмеженість, недостатність матеріальних, фінансових, трудових і інших ресурсів при ухваленні і реалізації рішень;

- неможливість однозначного пізнання об'єкту при тих, що склалися в даних умовах і методах наукового пізнання.

- відносна обмеженість свідомої діяльності людини, існуючі відмінності в соціально-психологічних установках, ідеалах, намірах, оцінках, стереотипах поведінки.

Існує така класифікація ризиків:

1) За часом виникнення - ризики поділяються на ретроспективні, поточні і перспективні. Аналіз ретроспективних ризиків, їх характеру і способів зниження дає можливість більш точно прогнозувати поточні і перспективні ризики.

2) За факторами виникнення - ризики підрозділяються на політичні й економічні (комерційні).

Політичні ризики - це ризики, обумовлені зміною політичної обстановки, що впливає на підприємницьку діяльність (закриття границь, заборона на вивіз товарів в інші країни).

Економічні ризики - це ризики, обумовлені несприятливими змінами в економіці підприємства або економіці країни (зміна кон'юнктури ринку, незбалансована ліквідність тощо).

3) За характером обліку - ризики поділяються на зовнішні і внутрішні.

До зовнішніх відносяться ризики, безпосередньо не пов'язані з діяльністю підприємства або його контактної аудиторії.

До внутрішніх відносяться ризики, обумовлені діяльністю самого підприємства і його контактної аудиторії. На їх рівень впливає ділова активність керівництва підприємства, вибір оптимальної маркетингової стратегії, політики і тактики й інші чинники: виробничий потенціал, технічне оснащення, рівень спеціалізації, рівень продуктивності праці, техніки безпеки.

4) За сферою виникнення. В основу цієї класифікації встановлені сфери діяльності. Відповідно до сфер підприємницької діяльності звичайно виділяють: виробничий, комерційний, фінансовий ризик, а також ризик страхування.

Комерційний ризик - ризик, що виникає в процесі реалізації товарів і послуг, проведених або закуплених підприємцем. Причинами комерційного ризику є: зниження об'єму реалізації унаслідок зміни кон'юнктури або інших обставин, підвищення закупівельної ціни товарів і ін.

Фінансовий ризик пов'язаний з можливістю невиконання фірмою своїх фінансових зобов'язань. Основними причинами фінансового ризику є: знецінення інвестиційно-фінансового портфеля унаслідок зміни валютних курсів, нездійснення платежів; війни, безладдя і т.п.

Страховий ризик - ризик настання передбаченого умовами страхування події, внаслідок чого страховик зобов'язаний виплатити страхове відшкодування. Основними причинами страхового ризику є: неправильно певні страхові тарифи, азартна методологія страхування; війни, безладдя і т.п.

Страновий ризик. Странові ризики безпосередньо пов'язані з інтернаціоналізацією підприємницької діяльності. Вони актуальні для всіх учасників зовнішньоекономічної діяльності і залежать від політико-економічної стабільності країн-імпортерів, експортерів.

Валютні ризики пов'язані із зміною валютних курсів. Величина валютного ризику пов'язана з втратою купівельної спроможності валюти, тому вона знаходиться в прямій залежності від розриву в часі між терміном висновку операції і моментом платежу. Курсові втрати у експортера виникають у разі укладення контракту до падіння курсу валюти платежу, тому що за виручені засоби експортер одержує менше національних грошових коштів. Імпортер же має збитки при підвищенні курсу валюти, оскільки для її придбання буде потрібно затрачувати більше національних валютних засобів.

Податкові ризики можна розглядати з двох позицій - підприємця і держави.

Податковий ризик підприємця пов'язаний з можливими змінами податкової політики, а також змінами величини податкових ставок.

Податковий ризик держави полягає в можливому скороченні надходжень до бюджету в результаті зміни податкової політики і / або величини податкових ставок.

Ризик форс-мажорних обставин - ризик стихійних бід, повені, землетрусу і т.д.

Організаційний ризик - ризик, обумовлений недоліками в організації роботи. Основним причинами організаційного ризику є:

– низький рівень організації;

– недоліки в організації маркетингової діяльності;

– нестійке положення.

Портфельний ризик. В процесі функціонування будь-якої фірми доводиться вирішувати важку задачу визначення розміру і сфери додатку інвестицій. Істотну допомогу в справі інвестування підприємцям надає широко вживана західними фірмами система управління портфельними інвестиціями цінних паперів.

Портфельний ризик полягає у вірогідності втрати по окремих типах цінних паперів, а також по всій категорії позик.

Кредитний ризик, або ризик неповернення боргу. Цей ризик може бути пов'язаний з сумнівом щодо обґрунтованості наданого довір'я, тобто з небезпекою навмисного банкрутства або інших спроб боржника відхилитися від виконання зобов'язань.

При реалізації бізнес-плану створення інформаційної мережі з ШСД в Інтернет можуть виникнути наступні ризики і проблеми:

1. Ліцензування діяльності провайдеру, в деяких випадках потребує значних витрат

2. Витрати на устаткування, які можуть бути значними , особливо на початку діяльності

3. Модернізація мережі та її розвиток , вона повинна проводиться на протязі всієї діяльності, це забезпечує прихід нових потенційних клієнтів

4. Сертифікація ситем біллинга, обладнання, яка потребує певних витрат, що підвищує в підсумку строки окупності.

Початкові дані з варіантами

Для завдання № 1

| Варіант 1 |

| Варіант 2 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 21 | 53 | 27 | 13 | 50 | 12 | 7 |

| 25 | 34 | 13 | 7 | 66 | 7 | 14 |

| 22 | 76 | 29 | 15 | 55 | 15 | 8 |

| 24 | 38 | 13 | 8 | 72 | 6 | 18 |

| 25 | 59 | 35 | 19 | 44 | 15 | 6 |

| 28 | 31 | 12 | 11 | 74 | 6 | 16 |

| 22 | 66 | 36 | 10 | 53 | 13 | 8 |

| 33 | 37 | 13 | 12 | 91 | 5 | 18 |

| 24 | 82 | 42 | 15 | 49 | 11 | 9 |

| 34 | 39 | 15 | 13 | 75 | 8 | 20 |

| 27 | 81 | 36 | 20 | 68 | 14 | 11 |

| 35 | 35 | 16 | 14 | 89 | 6 | 17 |

| 31 | 66 | 49 | 19 | 59 | 17 | 14 |

| 33 | 43 | 15 | 11 | 93 | 1 | 18 |

| 28 | 76 | 40 | 24 | 75 | 18 | 15 |

| 38 | 49 | 16 | 10 | 99 | 9 | 22 |

| 35 | 88 | 55 | 25 | 70 | 24 | 10 |

| 35 | 41 | 19 | 15 | 110 | 9 | 21 |

| 40 | 70 | 60 | 28 | 73 | 20 | 13 |

| 40 | 40 | 18 | 14 | 105 | 8 | 20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 3 |

| Варіант 4 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 15 | 54 | 4 | 12 | 27 | 9 | 11 |

| 12 | 45 | 13 | 5 | 74 | 4 | 8 |

| 18 | 49 | 4 | 11 | 29 | 13 | 14 |

| 10 | 48 | 12 | 3 | 69 | 4 | 7 |

| 20 | 52 | 5 | 15 | 35 | 12 | 12 |

| 13 | 52 | 14 | 4 | 81 | 6 | 8 |

| 25 | 73 | 7 | 11 | 36 | 13 | 13 |

| 15 | 51 | 13 | 6 | 87 | 5 | 5 |

| 26 | 67 | 6 | 17 | 42 | 12 | 15 |

| 16 | 47 | 11 | 6 | 76 | 8 | 4 |

| 26 | 64 | 7 | 16 | 36 | 11 | 14 |

| 19 | 60 | 15 | 5 | 89 | 7 | 6 |

| 30 | 80 | 9 | 18 | 49 | 15 | 16 |

| 25 | 44 | 13 | 7 | 90 | 5 | 7 |

| 34 | 93 | 11 | 16 | 40 | 13 | 14 |

| 30 | 55 | 10 | 6 | 75 | 7 | 8 |

| 32 | 95 | 14 | 19 | 55 | 17 | 13 |

| 26 | 53 | 16 | 8 | 83 | 10 | 7 |

| 30 | 100 | 15 | 18 | 50 | 16 | 12 |

| 28 | 45 | 15 | 5 | 85 | 13 | 9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 5 |

| Варіант 6 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 11 | 44 | 6 | 14 | 53 | 8 | 15 |

| 20 | 53 | 8 | 15 | 53 | 4 | 13 |

| 13 | 41 | 7 | 11 | 49 | 10 | 17 |

| 22 | 49 | 10 | 17 | 76 | 4 | 15 |

| 12 | 46 | 6 | 14 | 62 | 9 | 14 |

| 20 | 62 | 9 | 14 | 59 | 5 | 19 |

| 15 | 57 | 7 | 17 | 54 | 10 | 17 |

| 20 | 54 | 10 | 17 | 66 | 6 | 10 |

| 13 | 48 | 9 | 16 | 67 | 11 | 18 |

| 21 | 67 | 11 | 18 | 82 | 7 | 15 |

| 16 | 60 | 8 | 18 | 65 | 12 | 17 |

| 22 | 65 | 12 | 17 | 81 | 6 | 20 |

| 16 | 57 | 10 | 22 | 67 | 13 | 20 |

| 20 | 67 | 13 | 20 | 66 | 7 | 19 |

| 17 | 69 | 9 | 21 | 79 | 11 | 21 |

| 23 | 79 | 11 | 21 | 76 | 7 | 24 |

| 20 | 78 | 8 | 23 | 90 | 15 | 25 |

| 24 | 90 | 15 | 25 | 88 | 9 | 25 |

| 17 | 80 | 10 | 20 | 85 | 17 | 22 |

| 28 | 80 | 17 | 30 | 90 | 8 | 30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 7 |

| Варіант 8 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 5 | 74 | 4 | 8 | 34 | 13 | 7 |

| 24 | 27 | 9 | 11 | 54 | 4 | 12 |

| 7 | 69 | 4 | 7 | 38 | 13 | 8 |

| 28 | 29 | 13 | 14 | 49 | 4 | 11 |

| 8 | 81 | 6 | 8 | 31 | 12 | 11 |

| 33 | 35 | 12 | 12 | 52 | 5 | 15 |

| 9 | 87 | 5 | 5 | 37 | 13 | 12 |

| 34 | 36 | 13 | 13 | 73 | 7 | 11 |

| 9 | 76 | 8 | 4 | 39 | 15 | 13 |

| 35 | 42 | 12 | 15 | 67 | 6 | 17 |

| 10 | 89 | 7 | 6 | 35 | 16 | 14 |

| 33 | 36 | 11 | 14 | 64 | 7 | 16 |

| 12 | 90 | 5 | 7 | 43 | 15 | 11 |

| 38 | 49 | 15 | 16 | 80 | 9 | 18 |

| 13 | 75 | 7 | 8 | 49 | 16 | 10 |

| 32 | 40 | 13 | 14 | 93 | 11 | 16 |

| 15 | 83 | 10 | 7 | 41 | 19 | 15 |

| 35 | 55 | 17 | 13 | 95 | 14 | 19 |

| 18 | 80 | 8 | 6 | 50 | 20 | 17 |

| 33 | 60 | 15 | 15 | 90 | 18 | 18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 9 |

| Варіант 10 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 29 | 66 | 7 | 14 | 45 | 13 | 5 |

| 28 | 50 | 12 | 7 | 44 | 6 | 14 |

| 35 | 72 | 6 | 18 | 48 | 12 | 3 |

| 30 | 55 | 15 | 8 | 41 | 7 | 11 |

| 36 | 74 | 6 | 16 | 52 | 14 | 4 |

| 27 | 44 | 15 | 6 | 46 | 6 | 14 |

| 42 | 91 | 5 | 18 | 51 | 13 | 6 |

| 26 | 53 | 13 | 8 | 57 | 7 | 17 |

| 36 | 75 | 8 | 20 | 47 | 11 | 6 |

| 30 | 49 | 11 | 9 | 48 | 9 | 16 |

| 49 | 89 | 6 | 17 | 60 | 15 | 5 |

| 34 | 68 | 14 | 11 | 60 | 8 | 18 |

| 40 | 93 | 1 | 18 | 44 | 13 | 7 |

| 38 | 59 | 17 | 14 | 57 | 10 | 22 |

| 43 | 99 | 9 | 22 | 55 | 10 | 6 |

| 40 | 75 | 18 | 15 | 69 | 9 | 21 |

| 55 | 110 | 9 | 21 | 53 | 16 | 8 |

| 44 | 70 | 24 | 10 | 78 | 8 | 23 |

| 52 | 95 | 13 | 20 | 50 | 15 | 7 |

| 45 | 71 | 20 | 11 | 80 | 10 | 20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 11 |

| Варіант 12 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 29 | 33 | 11 | 8 | 62 | 5 | 15 |

| 18 | 69 | 14 | 16 | 34 | 20 | 18 |

| 28 | 35 | 13 | 7 | 72 | 6 | 17 |

| 19 | 66 | 11 | 12 | 39 | 22 | 17 |

| 25 | 32 | 12 | 11 | 73 | 6 | 16 |

| 20 | 78 | 12 | 13 | 32 | 21 | 20 |

| 27 | 36 | 13 | 12 | 81 | 5 | 18 |

| 21 | 84 | 13 | 10 | 38 | 22 | 21 |

| 30 | 37 | 17 | 13 | 90 | 8 | 19 |

| 21 | 73 | 15 | 9 | 0 | 24 | 22 |

| 32 | 38 | 16 | 14 | 89 | 6 | 17 |

| 22 | 86 | 14 | 11 | 36 | 25 | 23 |

| 34 | 40 | 15 | 12 | 93 | 2 | 21 |

| 24 | 87 | 12 | 12 | -1 | 24 | 20 |

| 38 | 42 | 16 | 10 | 95 | 8 | 22 |

| 25 | 72 | 15 | 13 | 50 | 25 | 19 |

| 36 | 43 | 19 | 15 | 110 | 9 | 21 |

| 27 | 80 | 17 | 12 | 2 | 28 | 24 |

| 39 | 40 | 18 | 14 | 107 | 10 | 24 |

| 29 | 76 | 16 | 14 | 50 | 31 | 28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 13 |

| Варіант 14 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 16 | 68 | 11 | 15 | 35 | 18 | 13 |

| 11 | 69 | 9 | 13 | 33 | 15 | 9 |

| 17 | 65 | 8 | 12 | 40 | 20 | 12 |

| 12 | 66 | 10 | 11 | 38 | 17 | 8 |

| 18 | 77 | 10 | 11 | 33 | 19 | 15 |

| 13 | 78 | 8 | 15 | 31 | 16 | 11 |

| 19 | 83 | 9 | 8 | 39 | 20 | 16 |

| 15 | 84 | 7 | 9 | 37 | 19 | 12 |

| 19 | 72 | 12 | 7 | 41 | 22 | 17 |

| 14 | 73 | 11 | 7 | 39 | 17 | 13 |

| 20 | 85 | 11 | 9 | 37 | 23 | 18 |

| 16 | 88 | 9 | 8 | 35 | 20 | 14 |

| 22 | 86 | 9 | 10 | 45 | 22 | 15 |

| 17 | 87 | 7 | 9 | 43 | 19 | 11 |

| 23 | 71 | 11 | 11 | 51 | 24 | 14 |

| 18 | 72 | 9 | 10 | 9 | 21 | 10 |

| 25 | 77 | 14 | 10 | 43 | 26 | 19 |

| 20 | 80 | 12 | 9 | 41 | 23 | 15 |

| 27 | 75 | 13 | 12 | 51 | 29 | 23 |

| 22 | 76 | 15 | 11 | 47 | 26 | 19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 15 |

| Варіант 16 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 7 | 72 | 8 | 12 | 34 | 12 | 10 |

| 6 | 72 | 7 | 11 | 33 | 11 | 9 |

| 8 | 70 | 9 | 11 | 32 | 14 | 9 |

| 7 | 69 | 4 | 7 | 38 | 13 | 8 |

| 9 | 69 | 7 | 8 | 30 | 13 | 12 |

| 8 | 81 | 6 | 8 | 31 | 12 | 11 |

| 12 | 68 | 6 | 9 | 38 | 14 | 13 |

| 9 | 87 | 5 | 5 | 37 | 13 | 12 |

| 10 | 77 | 8 | 7 | 40 | 17 | 14 |

| 9 | 76 | 8 | 4 | 39 | 15 | 13 |

| 11 | 88 | 9 | 9 | 36 | 18 | 15 |

| 10 | 89 | 7 | 6 | 35 | 16 | 14 |

| 1 | 91 | 6 | 12 | 44 | 19 | 12 |

| 12 | 90 | 5 | 7 | 43 | 15 | 11 |

| 18 | 76 | 10 | 8 | 50 | 17 | 11 |

| 13 | 75 | 7 | 8 | 49 | 16 | 10 |

| 16 | 84 | 12 | 11 | 42 | 20 | 16 |

| 15 | 83 | 10 | 7 | 41 | 19 | 15 |

| 19 | 81 | 10 | 14 | 50 | 23 | 20 |

| 17 | 79 | 9 | 9 | 49 | 22 | 19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 17 |

| Варіант 18 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 27 | 28 | 12 | 13 | 48 | 3 | 10 |

| 29 | 66 | 0 | 12 | 42 | 6 | 7 |

| 28 | 29 | 13 | 14 | 49 | 4 | 11 |

| 35 | 72 | 6 | 18 | 48 | 12 | 3 |

| 30 | 31 | 15 | 16 | 51 | 6 | 13 |

| 37 | 74 | 8 | 20 | 50 | 14 | 5 |

| 34 | 36 | 13 | 13 | 73 | 7 | 11 |

| 42 | 91 | 5 | 18 | 51 | 13 | 6 |

| 37 | 39 | 16 | 17 | 76 | 10 | 14 |

| 36 | 85 | 8 | 12 | 45 | 9 | 7 |

| 33 | 36 | 11 | 14 | 64 | 7 | 16 |

| 49 | 89 | 6 | 17 | 60 | 15 | 5 |

| 38 | 49 | 15 | 16 | 80 | 9 | 18 |

| 40 | 93 | 1 | 18 | 44 | 13 | 7 |

| 32 | 40 | 13 | 14 | 93 | 11 | 16 |

| 43 | 99 | 9 | 22 | 55 | 10 | 6 |

| 33 | 41 | 14 | 15 | 94 | 12 | 17 |

| 55 | 110 | 9 | 21 | 53 | 16 | 8 |

| 37 | 45 | 18 | 19 | 98 | 16 | 21 |

| 53 | 108 | 7 | 19 | 51 | 14 | 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 19 |

| Варіант 20 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 28 | 45 | 16 | 7 | 47 | 7 | 15 |

| 30 | 57 | 17 | 12 | 61 | 11 | 21 |

| 30 | 55 | 15 | 8 | 41 | 7 | 11 |

| 29 | 56 | 16 | 11 | 60 | 10 | 20 |

| 27 | 44 | 15 | 6 | 46 | 6 | 14 |

| 27 | 44 | 15 | 6 | 46 | 6 | 14 |

| 26 | 53 | 13 | 8 | 57 | 7 | 17 |

| 26 | 53 | 13 | 8 | 57 | 7 | 17 |

| 29 | 56 | 16 | 11 | 60 | 10 | 20 |

| 30 | 49 | 11 | 9 | 48 | 9 | 16 |

| 34 | 68 | 14 | 11 | 60 | 8 | 18 |

| 32 | 51 | 13 | 11 | 50 | 11 | 18 |

| 38 | 59 | 17 | 14 | 57 | 10 | 22 |

| 38 | 59 | 17 | 14 | 57 | 10 | 22 |

| 40 | 75 | 18 | 15 | 69 | 9 | 21 |

| 37 | 58 | 16 | 13 | 56 | 9 | 21 |

| 44 | 70 | 24 | 10 | 78 | 8 | 23 |

| 46 | 69 | 24 | 10 | 78 | 8 | 23 |

| 42 | 68 | 26 | 11 | 74 | 10 | 24 |

| 45 | 71 | 20 | 11 | 80 | 10 | 20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 21 |

| Варіант 22 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 27 | 55 | 26 | 14 | 52 | 11 | 9 |

| 18 | 51 | 4 | 14 | 34 | 11 | 11 |

| 22 | 76 | 29 | 15 | 55 | 15 | 8 |

| 17 | 49 | 4 | 11 | 29 | 13 | 14 |

| 25 | 59 | 35 | 19 | 44 | 15 | 6 |

| 19 | 52 | 5 | 15 | 35 | 12 | 12 |

| 24 | 67 | 36 | 10 | 53 | 13 | 8 |

| 24 | 73 | 7 | 11 | 36 | 13 | 13 |

| 26 | 82 | 42 | 15 | 49 | 11 | 9 |

| 23 | 67 | 6 | 17 | 42 | 12 | 15 |

| 27 | 80 | 36 | 20 | 68 | 14 | 11 |

| 27 | 64 | 7 | 16 | 36 | 11 | 14 |

| 31 | 66 | 49 | 19 | 59 | 17 | 14 |

| 32 | 80 | 9 | 18 | 49 | 15 | 16 |

| 28 | 76 | 44 | 24 | 75 | 18 | 15 |

| 33 | 81 | 10 | 19 | 50 | 16 | 17 |

| 35 | 88 | 55 | 25 | 70 | 24 | 10 |

| 31 | 95 | 14 | 19 | 55 | 17 | 13 |

| 41 | 73 | 62 | 28 | 73 | 20 | 13 |

| 33 | 97 | 16 | 21 | 57 | 19 | 15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 23 |

| Варіант 24 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 28 | 50 | 12 | 7 | 44 | 6 | 14 |

| 24 | 27 | 9 | 11 | 54 | 4 | 12 |

| 30 | 55 | 15 | 8 | 41 | 7 | 11 |

| 28 | 29 | 13 | 14 | 49 | 4 | 11 |

| 27 | 44 | 15 | 6 | 46 | 6 | 14 |

| 33 | 35 | 12 | 12 | 52 | 5 | 15 |

| 26 | 53 | 13 | 8 | 57 | 7 | 17 |

| 34 | 36 | 13 | 13 | 73 | 7 | 11 |

| 30 | 49 | 11 | 9 | 48 | 9 | 16 |

| 35 | 42 | 12 | 15 | 67 | 6 | 17 |

| 34 | 68 | 14 | 11 | 60 | 8 | 18 |

| 33 | 36 | 11 | 14 | 64 | 7 | 16 |

| 38 | 59 | 17 | 14 | 57 | 10 | 22 |

| 38 | 49 | 15 | 16 | 80 | 9 | 18 |

| 40 | 75 | 18 | 15 | 69 | 9 | 21 |

| 32 | 40 | 13 | 14 | 93 | 11 | 16 |

| 44 | 70 | 24 | 10 | 78 | 8 | 23 |

| 35 | 55 | 17 | 13 | 95 | 14 | 19 |

| 45 | 71 | 20 | 11 | 80 | 10 | 20 |

| 33 | 60 | 15 | 15 | 90 | 18 | 18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 25 |

| Варіант 26 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 29 | 66 | 7 | 14 | 45 | 13 | 5 |

| 7 | 72 | 8 | 12 | 34 | 12 | 10 |

| 35 | 72 | 6 | 18 | 48 | 12 | 3 |

| 8 | 70 | 9 | 11 | 32 | 14 | 9 |

| 36 | 74 | 6 | 16 | 52 | 14 | 4 |

| 9 | 69 | 7 | 8 | 30 | 13 | 12 |

| 42 | 91 | 5 | 18 | 51 | 13 | 6 |

| 12 | 68 | 6 | 9 | 38 | 14 | 13 |

| 36 | 75 | 8 | 20 | 47 | 11 | 6 |

| 10 | 77 | 8 | 7 | 40 | 17 | 14 |

| 49 | 89 | 6 | 17 | 60 | 15 | 5 |

| 11 | 88 | 9 | 9 | 36 | 18 | 15 |

| 40 | 93 | 1 | 18 | 44 | 13 | 7 |

| 1 | 91 | 6 | 12 | 44 | 19 | 12 |

| 43 | 99 | 9 | 22 | 55 | 10 | 6 |

| 18 | 76 | 10 | 8 | 50 | 17 | 11 |

| 55 | 110 | 9 | 21 | 53 | 16 | 8 |

| 16 | 84 | 12 | 11 | 42 | 20 | 16 |

| 52 | 95 | 13 | 20 | 50 | 15 | 7 |

| 19 | 81 | 10 | 14 | 50 | 23 | 20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Варіант 27 |

| Варіант 28 | ||||||||||||

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| y | x1 | x2 | x3 | x4 | x5 | x6 |

| 29 | 33 | 11 | 8 | 62 | 5 | 15 |

| 27 | 23 | 14 | 10 | 52 | 7 | 18 |

| 28 | 35 | 13 | 7 | 72 | 6 | 17 |

| 26 | 25 | 13 | 9 | 56 | 8 | 17 |

| 25 | 32 | 12 | 11 | 73 | 6 | 16 |

| 25 | 22 | 11 | 11 | 63 | 6 | 16 |

| 27 | 36 | 13 | 12 | 81 | 5 | 18 |

| 27 | 26 | 12 | 12 | 68 | 8 | 18 |

| 30 | 37 | 17 | 13 | 90 | 8 | 19 |

| 31 | 27 | 15 | 13 | 70 | 10 | 19 |

| 32 | 38 | 16 | 14 | 89 | 6 | 17 |

| 30 | 28 | 16 | 12 | 79 | 11 | 18 |

| 34 | 40 | 15 | 12 | 93 | 9 | 21 |

| 34 | 30 | 17 | 14 | 73 | 9 | 21 |

| 38 | 42 | 16 | 10 | 95 | 8 | 22 |

| 36 | 32 | 16 | 13 | 75 | 8 | 22 |

| 36 | 43 | 19 | 15 | 110 | 9 | 21 |

| 35 | 33 | 19 | 16 | 80 | 11 | 23 |

| 39 | 40 | 18 | 14 | 107 | 10 | 24 |

| 38 | 30 | 17 | 14 | 87 | 10 | 24 |

у – обсяги продаж послуг;

х1– середньоквартальний внутрішній валовий продукт, млн. грн.;

х2 – середньоквартальна номінальна заробітна платня працівників народного господарства, тис. грн.;

х3 – середня доходна такса, грн.;

х4 – грошові доходи населення, тис. грн.;

х5 – капітальні вкладення, млн. грн.;

х6 – рівень безробіття, %.

Всі вихідні дані є умовні.

Початкові дані з варіантами

Д ля завдання № 2

| № вар | Питолмі капітальні витрати, у. о. | Кількість підключень | Питома вагаюридичних осіб% | Ставка дисконтування % | Структура кап вкладень g % | |||

| r1 | r2 | r3 | ||||||

| 1 | 2 | 3 | 4 | 6 | ||||

| 1 | 150 | 5000 | 70 | 6 | 10 | 25 | 45 | |

| 2 | 200 | 6000 | 72 | 7 | 11 | 26 | 60 | |

| 3 | 250 | 7000 | 66 | 6 | 12 | 27 | 55 | |

| 4 | 300 | 9000 | 75 | 5 | 10 | 28 | 40 | |

| 5 | 450 | 8000 | 72 | 6 | 11 | 29 | 50 | |

| 6 | 420 | 7700 | 70 | 8 | 12 | 30 | 65 | |

| 7 | 120 | 7000 | 80 | 4 | 10 | 28 | 45 | |

| 8 | 180 | 8000 | 70 | 5 | 11 | 25 | 60 | |

| 9 | 210 | 9000 | 75 | 6 | 12 | 27 | 55 | |

| 10 | 220 | 9500 | 65 | 7 | 10 | 28 | 40 | |

| 11 | 100 | 8900 | 60 | 8 | 11 | 29 | 50 | |

| 12 | 250 | 8200 | 80 | 4 | 12 | 25 | 65 | |

| 13 | 230 | 9000 | 70 | 5 | 10 | 26 | 45 | |

| 14 | 340 | 7000 | 75 | 4 | 11 | 25 | 60 | |

| 15 | 330 | 6000 | 85 | 6 | 12 | 27 | 55 | |

| 16 | 360 | 8600 | 60 | 3 | 10 | 28 | 40 | |

| 17 | 410 | 6900 | 80 | 4 | 11 | 29 | 50 | |

| 18 | 420 | 7800 | 85 | 5 | 12 | 30 | 65 | |

| 19 | 455 | 6800 | 75 | 6 | 10 | 25 | 45 | |

| 20 | 265 | 8900 | 70 | 5 | 11 | 26 | 60 | |

| 21 | 270 | 7400 | 80 | 4 | 12 | 27 | 55 | |

| 22 | 160 | 9200 | 70 | 5 | 10 | 28 | 40 | |

| 23 | 120 | 000 | 75 | 6 | 11 | 29 | 50 | |

| 24 | 135 | 9900 | 85 | 5 | 12 | 30 | 65 | |

| 25 | 240 | 7400 | 85 | 6 | 10 | 31 | 45 | |

| 26 | 300 | 8200 | 90 | 5 | 11 | 26 | 60 | |

| 27 | 200 | 7200 | 80 | 4 | 12 | 27 | 55 | |

| 28 | 160 | 9000 | 70 | 6 | 10 | 28 | 40 | |

| 29 | 140 | 6000 | 90 | 7 | 11 | 27 | 50 | |

| 30 | 250 | 8000 | 80 | 4 | 12 | 25 | 65 | |

| 31 | 190 | 6400 | 70 | 5 | 11 | 28 | 45 | |

| 32 | 270 | 7900 | 80 | 6 | 10 | 29 | 60 | |

Дата добавления: 2020-04-25; просмотров: 150; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!