Основні відомості розвитку сегмента ШСД

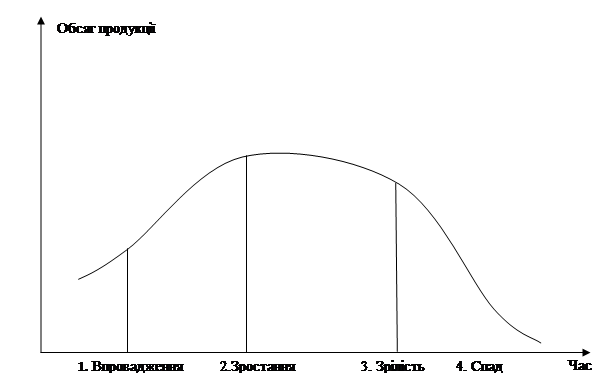

Зрастання сегмента широкосмугового доступу (ШСД) до Інтернету в Україні за останні роки, незважаючи на кризові явища, триває стрімкими темпами. Ринок фіксованого ШСД став лідером телекомунікаційної індустрії, змінивши на цьому посту фаворита минулих років - мобільний зв'язок. Наприклад, у 2009 р., порівняно з попереднім роком, охоплення українських домогосподарств послугами ШСД, за оцінками iKS-Consulting, зросло з 7,7 до 11,2 %, а обсяг доходів у сегменті перевищив 2,1 млрд. грн. Це на порядок менше, ніж вдалося заробити стільниковим операторам, але перспективи в даного сервісу більш ніж підбадьорюючі. Якщо в галузі мобільного зв'язку ринок повністю насичений (стадія зрілості на рис. 4.1) , а оператори шукають нові джерела доходу, перспективи фіксованого ШСД в Україні визначає його «молодість», ( тобто стадію зростання на рис. 4.1) . Прийнято вважати, що переломний момент у розвитку такого роду послуги пов`язаний з подоланням 10 %-го бар'єра проникнення. За цим порогом починаються такі процеси з точки зору ведення бізнесу: вихід нових гравців, процеси консолідації, загострення конкурентної боротьби, активне впровадження технологічних новинок та їхня адаптація під потреби користувача й, нарешті, стрімке зростання обсягів споживання послуги.

Рисунок 4.1 - Узагальнений вигляд життєвого циклу послуги

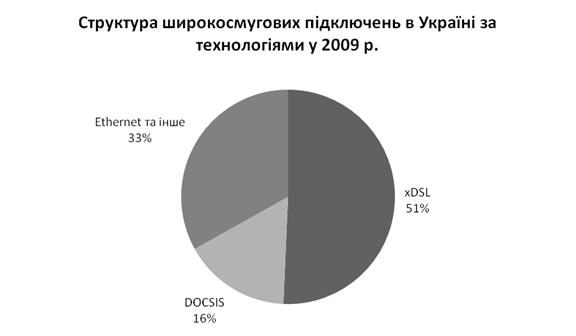

Найбільш масовою в Україні технологією, на основі якої надається ШСД , поки ще залишається xDSL (рис. 4.2). Пояснення даному факту просте: свою існуючу мідну інфраструктуру - а це понад 10 мільйонів ліній - активно використовує Укртелеком. За станом на 31 грудня 2009 р. більше половини всіх ШСД - користувачів України були підключені до Інтернету саме через xDSL.

|

|

|

Деякі приватні оператори також зробили свій внесок у лідерство цієї технології, однак усе більше компаній при виборі основи для надання високошвидкісного доступу звертаються до побудови оптоволоконної мережі. Про це переконливо свідчить частка ринку, що належить Ethernet, - 33 %. Інші 16 % домогосподарств країни підключені до Інтернету за допомогою мереж кабельного телебачення, в яких доступ надається на основі технології DOCSIS. Безперечним лідером у даному сегменті є компанія «ВОЛЯ».

Рисунок 4. 2 - Структура ШСД в Україні

За оцінками iKS-Consulting, кількість підключених по «широкій смузі» українських домогосподарств на кінець 2009 р. приблизно дорівнювало 2 млн., що відповідає проникненню 11,2 %. Якщо ж брати до уваги ще й корпоративних клієнтів, то загальна кількість передплатників послуг ШСД за підсумками минулого року склала близько 2,3 млн. Примітно, що на частку першої десятки компаній у рейтингу iKS-Consulting припадає 76 % всіх «широкосмугових» абонентів країни (табл.4.1 )

|

|

|

Таблиця 4.1 - Приклад розподілу абонентської бази

| Сукупна абонентська база найбільших провайдерів ШСД в Україні в 2009 р., тис. чол. | |||||

| Компанія/мережа | Загальна кількість абонентів ШСД, тис. чол. | ||||

| I квартал | II квартал | III квартал | IV квартал | ||

| Укртелеком | 668 | 721 | 789 | 883 | |

| «Воля» | 355 | 367 | 370 | 381 | |

| «Beeline» | 58 | 68 | 83,5 | 122,5 | |

| «Vega» | 105 | 110 | 115 | 121,2 | |

| TeNet | 35,5 | 39 | 43,9 | 49 | |

| IPNet | 25 | 30,3 | 35,4 | 39,3 | |

| «Фринет» | 24,5 | 27,2 | 32 | 37,9 | |

| Airbites | 26,3 | 30,8 | 33,15 | 34,2 | |

| «Фрегат» (Дніпропетровськ) | 21,5 | 25 | 28,1 | 30,7 | |

| «Датагруп» | 18,3 | 19,9 | 21,2 | 23,1 | |

Протягом останнього року на ринку фіксованого ШСД виявився ряд тенденцій, найбільш відчутнимз яких стало зниження темпів зростання через вплив глобальної кризи. Справедливості заради варто відзначити, що даний фактор проявлявся ще в 2007-2008 рр., однак сильніше за все рецесія «давила» на весь телекомунікаційний сегмент саме в 2009 р. Але при цьому сектор ШСД зумів зберегти позитивну динаміку, і це, як кажуть, уже добре. Серед основних тенденцій на сучасному ринку високошвидкісного доступу можна назвати такі:

|

|

|

- посилення конкуренції як на столичному, так і на регіональних ринках. Консолідаційні процеси призвели до посилення конкурентних позицій провідних операторів українського ринку. Великі компанії вибрали стратегію регіональної експансії через поглинання невеликих фірм. Так наприклад, цим займалися «Датагруп», «Фринет», SigmaBleyzer. Як наслідок посилення конкуренції, у тому числі й ціновим, спостерігалося, з одного боку, зниження середньомісячного виторгу з кожного абонента, а з іншого боку - зростання числа приватних користувачів, а також збільшення обсягів споживання послуг, викликане зменшенням тарифів ( рис. 43, 4.4);

- збереження високої динаміки розвитку споживчого сегмента. Відповідно до спостережень iKS-Consulting уже півтора - два роки основну роль у розвитку абонентської бази ШСД в Україні продовжує відігравати сегмент приватних користувачів ( рис. 4);

- зміна технологічної структури ринку. Співвідношення часток, що належать різним технологіям підключення в Україні, поступово наближається до того, що характерне для більшості країн Європи, Азії й Північної Америки, і виражається в перевазі xDSL над усіма іншими способами доступу до Інтернету. Однак технологія Ethernet, більш прогресивна порівнянно з xDSL, стрімко набирає обороти: за прогнозами вже через рік-півтора кількість xDSL - і Ethernet-підключень зрівняється. Що ж стосується DOCSIS (кабельного доступу), то завдяки більш ранньому виходу на ринок її основного оператора компанії «ВОЛЯ», вона споконвічно була лідером сегмента ШСД, але поступово поступається позиціями через активізацію xDSL і Ethernet.

|

|

|

Рисунок 4. 3 - Приклад динаміки об`єму та доходів за послугою.

Рисунок 4.4 - Приклад динаміки по абонентській базі певного сегмена ринку

За прогнозами iKS-Consulting, розвиток ринку Інтернет-доступу в Україні в період з 2010 по 2012 рр. будуть визначати раніше сформовані тенденції, а також наслідки фінансово-економічної кризи, що почались наприкінці 2008 р. Цілком очевидно, що в перспективі до 2012 р. обсяг українського ринку ШСД продовжує зростати. Цьому сприятимуть й модернізація мереж, і експансія операторів у регіони. У той самий час темп зростання доходів сповільниться через перехід ринку в зрілу фазу розвитку. Активне розширення абонентської бази, спостережуване в 2008-2009 рр., зміниться падінням кількості нових підключень.

Головним фактором зростання ринку ШСД залишиться збільшення числа приватних користувачів. Основними операторами в сегменті послуг для споживачів як і раніше будуть такі компанії, як Укртелеком, «ВОЛЯ» і Beeline. Однак вагому частку ринку поступово займуть оператори міських Ethernet-мереж, що надають широкосмуговий доступ до Інтернету за технологією FTTB (fiber-to-the-building). До речі, Beeline активно розвивав дану технологію в 2009 р. і планує продовжити нарощувати мережу в найближчому майбутньому. Розуміючи обмеженість xDSL, про початок активного розвитку в 2010 р. власного FTTх-проекту недавно заявив й оператор Укртелеком.

Основною конкурентною перевагою в роботі інших FTTх - операторів є досить вигідні тарифи. Низьких розцінок їм вдається домогтися завдяки тому, що основна частина трафику, яка у всіх операторів іде на завантаження безкоштовного нелегального контента, у цьому випадку замикається у внутрішньобудинкових локальних мережах. Доти поки боротьба з нелегальним контентом не стане першорядним завданням правоохоронних органів, ця перевага буде широко використатися деякими операторами ринку для залучення індивідуальних абонентів.

Дата добавления: 2020-04-25; просмотров: 132; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!