Складання моделі зв'язку або рівняння множинної регресії

Наступний етап кореляційного аналізу – складання моделі зв'язку або рівняння регресії. Тут необхідно досліджувати структуру зв'язків між ознаками, подати фактори в математичних символах, встановити перелік допустимих операцій над ними, здійснити набір змінних, записати прийняті припущення й умови у вигляді математичного розв`язання. Формуючи модель, слід виходити з того, що вона має бути дуже простою й наочною.

Суттєвим у складанні рівняння однофакторної регресії є вибір типу функції. Модель повинна мати математичне розв`язання, а для цього її потрібно подати у формі однієї з відомих функцій.

Вивчення зв'язку між двома пов'язаними між собою ознаками носить назву парної регресії або однофакторної регресійної моделі. Парна регресія характеризує зв'язок між двома ознаками: результативним (залежним) і факторних (незалежним). Аналітично зв'язок між ними записується рівняннями:

• прямій – у(х) = а0 + а1 * х;

• гіперболи – у(х) = а0 + а1 / х

• параболи – у(х) = а0 + а1 * х + а2 х;

та іншими функціями апроксимації за двома заданими ознаками.

Визначити тип рівняння можна, досліджуючи графічно задані динамічні або територіальні статистичні ряди. Однак існують більш загальні методи, що дозволяють виявити рівняння зв'язку не вдаючись до графічного зображення. Якщо результативна і факторна ознаки зростають однаково, то це свідчить про те, що зв'язок між ними лінійний, а при зворотному зв’язку гіперболічний. Якщо результативна ознака збільшується в арифметичній прогресії, а факторна - значно швидше, то використовуються параболічні або ступінь регресії. Оцінка параметрів рівнянь регресій (а0, а1 і а2 - в рiвняннi параболи другого порядку) здійснюється методом найменших квадратів, в основі якого лежить припущення про незалежність спостережень досліджуваної сукупності.

|

|

|

Найпростіше лінійне рівняння кореляційної залежності результативної ознаки у від одного фактора (х) можназаписатиу такий спосіб:

.

Визначимо оцінки

параметрів за МНК. Сутність методу найменших квадратів полягає у знаходженні параметрів моделі ( ), за яких мінімізується сума квадратів відхилень емпіричних (фактичних) значень результативної ознаки від теоретичних, здобутих за вибраним рівнянням регресії:

параметрів за МНК. Сутність методу найменших квадратів полягає у знаходженні параметрів моделі ( ), за яких мінімізується сума квадратів відхилень емпіричних (фактичних) значень результативної ознаки від теоретичних, здобутих за вибраним рівнянням регресії:

.

.

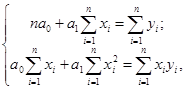

Система нормальних рівнянь для розрахунку параметрів лінійної парної регресії МНК має вигляд:

де n – обсяг досліджуваної сукупності (кількість спостережень).

Отже, в даній задачі необхідно знайти функції залежності “факторів впливу” (х1 та х3) та у від самого тренда (фактора часу t), тобто функції xi = f ( t ).

Для нашого випадку необхідно знайти коефіцієнти для таких моделей:

|

|

|

y ( t )= а 0 + а 1 t ; х 1 = а 0 + а 1 t та х3 = а0 + а1 t .

Розрахунки проводити з двома знаками після коми.

Приклад визначення параметрів рівняння регресії для першого фактора наведено у таб. 4.7.

Таблиця 4.7 – Приклад визначення параметрів регресії

| Період (t ) | t | x1 | t2 |

|

| 2007 р. I кв. II кв. III кв. IV кв. | 1 2 3 4 | 28 45 56 46 | 1 4 9 16 | 28 90 168 184 |

| 2008 р. I кв. II кв. III кв. IV кв. | 5 6 7 8 | 57 56 34 45 | 25 36 49 64 | 285 336 238 360 |

| 2009 р. I кв. ІІ кв. | 9 10 | 68 67 | 81 100 | 612 670 |

| Усього | 55 | 502 | 385 | 2971 |

Система нормальних рівнянь для даного прикладу має вигляд:

Звідси: а0 = 36,2; а1 = 2,55; х1= 36,2 + 2,55 t .

Аналогічно знаходимо параметри рівняння регресії для третього фактора та об’єму продаж Q ( y )

х3: а0 = 10,4; а1 = 1,01; х3 = 10,4 + 1,01 t .

Q (у):а0 = 17,1; а1 = 2,58; у = 17,1 + 2,58 t .

Для більш швидкого пошуку коефіцієнтів рівняння лінійної регресії можна використовувати вмонтовану функцію Excel (ЛИНЕЙНО).

У ході виконання завдання необхідно визначити параметри рівняння регресії для кожного з вибраних факторів.

Дата добавления: 2020-04-25; просмотров: 131; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!