Статья 334. Доступ должностных лиц таможенных и иных государственных органов на объект проверяемого лица для проведения выездной таможенной проверки

Проверяемое лицо при предъявлении ДЛ ТО решения (предписания) о проведении выездной таможенной проверки и служебных удостоверений обязано обеспечить доступ этих ДЛ и ДЛ иных государственных органов, привлекаемых для участия в проведении выездной таможенной проверки, на объект проверяемого лица для проведения выездной таможенной проверки.

Доступ в жилые помещения проверяемого лица допускается, если это предусмотрено законодательством государств-членов.

Проверяемое лицо вправе отказать в доступе на объект проверяемого лица в следующих случаях:

1) этими должностными лицами не предъявлены решение (предписание) о проведении выездной таможенной проверки и (или) служебные удостоверения;

2) эти должностные лица не указаны в решении (предписании) о проведении выездной таможенной проверки;

3) эти должностные лица не имеют специального разрешения на доступ на объект проверяемого лица, если такое разрешение необходимо.

В случае необоснованного отказа в доступе – составляется акт. ДЛ вправе входить на этот объект с пресечением сопротивления и (или) со вскрытием запертых помещений.

2. Обеспечение принятия мер, направленных на довзыскание и уплату таможенных платежей в случаях выявления неуплаты или неполной уплаты таможенных пошлин, налогов по результатам таможенной проверки.

В случае неуплаты или неполной уплаты таможенных пошлин, налогов в установленные сроки таможенные органы взыскивают их принудительно.

Взыскание таможенных пошлин, налогов не производится:

■ по истечении срока взыскания неуплаченных таможенных пошлин, налогов, предусмотренного законодательством ГЧ ЕАЭС, таможенным органом которого производится взыскание;

■ если обязанность по уплате таможенных пошлин, налогов прекратилась в соответствии с положениями ТК ЕАЭС.

ДО ПРИМЕНЕНИЯ МЕР ПО ПРИНУДИТЕЛЬНОМУ ВЗЫСКАНИЮ ТО выставляет лицу, ответственному за их уплату, требование об уплате таможенных платежей.

Требование об уплате таможенных платежей должно быть направлено плательщику не позднее 10 рабочих дней со дня обнаружения фактов неуплаты или неполной уплаты таможенных платежей.

Срок исполнения уточненного требования об уплате таможенных платежей составляет не более 10 рабочих дней со дня получения уточненного требования.

ПРИ НЕИСПОЛНЕНИИ ТРЕБОВАНИЯ об уплате таможенных платежей в указанные сроки ТО вправе применить следующие меры по принудительному взысканию:

· ТО принимает решение о взыскании денежных средств со счетов плательщика в банке в бесспорном порядке в пределах сумм таможенных платежей, указанных в требовании, и сумм пеней, начисленных на день вынесения такого решения.

· ТО вправе потребовать у гаранта поручителя, выдавшего банковскую гарантию, уплатить суммы денежных средств в размере неуплаченных таможенных платежей, включая пени и проценты, либо обратить взыскание на предмет залога.

· Арест имущества производится в случае неисполнения плательщиком таможенных пошлин, налогов в установленные сроки обязанности по уплате таможенных пошлин, налогов, пеней и при наличии у таможенных органов достаточных оснований полагать, что указанное лицо примет меры, чтобы скрыться либо скрыть свое имущество

С. 315 ТК ЕАЭС

1. По результатам проведения ТК ПВТ таможенный орган исчисляет таможенные пошлины, налоги, специальные, антидемпинговые, компенсационные пошлины в соответствии с настоящей статьей, если таможенному органу:

1) не представлен ни один из документов, сведения о которых указаны в таможенной декларации, запрошенных (истребованных) ТО для проверки заявленных в таможенной декларации сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

2) представлены документы, сведения о которых указаны в таможенной декларации, запрошенные (истребованные) для проверки заявленных в таможенной декларации сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, но такие документы не подтверждают проверяемые сведения.

ЗАДАЧА

Таможенные органы Калининградской таможни Дубровин О.В. и Гринев А.С. провели в ОАО «Рассвет» проверку по факту возможной продажи незадекларированной электронной техники, хранившейся на складе фирмы. Проверка проводилась с 14 мая 2016 по 23 июня 2016 года. Таможенниками была проведена проверка документов и осмотр помещения и оборудования.

На основании коммерческих документов и данных бухгалтерского учета и отчетности и автоматизированной системы ООО «Рассвет», было выявлено нарушение по факту продажи незадекларированных товаров. Таможенные органы оштрафовали фирму по статье 16.21 КоАП РФ за продажу незадекларированного товара.

1)Необходимо заполнить акт выездной таможенной проверки

2)НПА

БИЛЕТ 22

1. Показатели эффективности деятельности подразделений таможенного контроля после выпуска товаров таможенных органов

- Приказ ФТС России от 19.01.2017 № 86 «Порядок действий по разработке показателей результативности деятельности, показателей эффективности деятельности, индикативных показателей РТУ и ТНП ФТС России, и оценке деятельности ТО»

- Приказ ФТС России от 26.12.2018 № 2131 «Об утверждении методик расчета показателей результативности деятельности, показателей эффективности деятельности и индикативных показателей РТУ и ТНП ФТС России»

Показатели эффективности - показатели, характеризующие достигнутые результаты деятельности ТО по сравнению с затраченными трудовыми, материальными и финансовыми ресурсами.

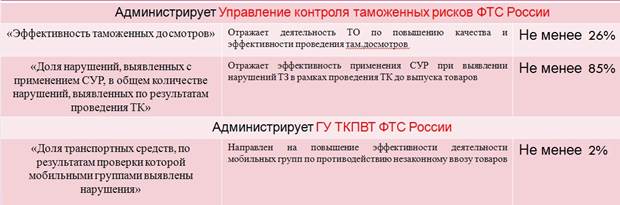

7 показателей эффективности в соответствии с Приказом ФТС 2131:

ГУ ТКПВТ администрирует только: «Доля транспортных средств, по результатам проверки которой мобильными группами выявлены нарушения»!

Это можно сказать какие еще просто показатели администрирует ГУ ТКПВТ

Показатели результативности:

1) «Результативность таможенных проверок ПВТ» (Характеризует деятельность подразделений ТКПВТ, качество и результативность ТКПВТ в форме там.проверки, проведенной на основе информации, свидетельствующей о возможном нарушении регулирующих там.правоотношений международных договоров и актов, сост. право ЕАЭС и зак-ва РФ о ТД) - 1 и 2 кв. – не менее 83%, 3 и 4 кв. – не менее 84%

2) «Причиненный ущерб экономическим интересам государства в результате нарушения лицами обязательных требований, выявленных по результатам ТКПВТ» (Направлен на выявление причиненного ущерба интересам гос-ва в результате нарушений лицами обязательных требований по результатам там.проверок) – не менее 100%

Индикативные показатели:

1) «Доля экономически эффективных таможенных проверок ПВТ» (Характеризует экономическую эффективность таможенных проверок, проводимых подразделением ТКПВТ на основе информации, свид. о возможном нарушении регулирующих там.правоотношения международных договоров и актов, сост. право ЕАЭС или зак-ва РФ о ТД)

2) «Количество транспортных средств, проверенных мобильными группами» (Направлен на повышение эффективности деят-ти мобильных групп по противодействию незаконному ввозу товаров)

2. Роль таможенного контроля в бюджетной политике государства.

Значимость ТК ПВТ как инструмента регулирования развития экономики РФ характеризуют показатели федерального бюджета в части его наполнения доначисленными и взысканными таможенными платежами, штрафами по результатам проведения таможенных проверок.

Перенесение акцента на ТК ПВТ позволяет ускорить срок выпуска товаров и стимулирует совершение операций по внешнеэкономической деятельности, увеличивая тем самым поступления в федеральный бюджет доходов в виде таможенных платежей.

В соответствии со Стратегией развития таможенной службы РФ до 2020 года одной из стратегических целей является обеспечение полного поступления доходов в федеральный бюджет. Одним изосновных направлений развития таможенной службы РФ относится осуществление фискальной функции.

Совершенствование фискальной функции основываетсяна эффективном осуществлении контроля и надзора за соблюдением ТЗ, законодательства РФ о таможенном деле и законодательства РФ о налогах и сборах, правильностью исчисления и своевременностью уплаты пошлин, налогов и сборов с применением современных информационных технологий, а также за безусловным исполнением закона о федеральном бюджете в части доходов, администрируемых таможенными органами.

Основными задачами в этой области являются:

* повышение эффективности контроля за правильностью начисления таможенных платежей;

* унификация стоимостных индикаторов риска и дальнейшее совершенствование применения программных средств, а также обеспечение прозрачности и упрощения таможенных процедур;

* принятие мер, направленных на минимизацию фактов возникновения задолженности по уплате таможенных платежей и сборов;

* совершенствование межведомственного взаимодействия при организации работы по взысканию задолженности по уплате таможенных платежей и пеней;

* расширение информирования участников внешнеэкономической деятельности о действующих ставках таможенных пошлин, налогов и сборов, законодательстве и НПА, порядке исчисления и уплаты таможенных пошлин, налогов и сборов, правах и обязанностях участников ВЭД, а также о полномочиях ТО и их ДЛ;

* развитие автоматизированных информационных систем учета взимания таможенных платежей, контроля таможенной стоимости и классификации товаров;

* совершенствование процедур дополнительной проверки и корректировки таможенной стоимости товаров в части соблюдения законности принимаемых таможенными органами решений в отношении таможенной стоимости товаров;

* совершенствование механизмов уплаты таможенных платежей, в том числе развитие современных электронных технологийуплаты денежных средств;

* развитие системы удаленной уплаты таможенных платежей;

* установление возможности выпуска товаров под обеспечение уплаты таможенных пошлин и налогов в случаях проведения дополнительных проверок, связанных с принятием решений о классификации товаров и стране их происхождения, а также развития института генеральной финансовой гарантии;

* упрощение механизма получения отсрочки и рассрочки уплаты таможенных пошлин и налогов при декларировании товаров, а также расширение возможностей для этого.

Целевые индикаторы указанного направления развития таможенной службы РФ:

- уровень выполнения прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет (не ниже 100 процентов ежегодно);

- доля таможенных платежей, возвращенных плательщикам в связи с удовлетворением жалоб участников ВЭД на решение либо действие (бездействие) таможенного органа или его должностного лица, в общем объеме уплаченных таможенных платежей (не более 5 процентов ежегодно).

- доля взысканных таможенными органами Российской Федерации таможенных платежей в общем объеме таможенных платежей, дополнительно начисленных таможенными органами Российской Федерации в результате проводимых проверочных мероприятий (с 72 процентов в 2013 году до 80 процентов к 2020 году).

Задача

Обществом (ООО «Аэробус») по договору лизинга № 123 от 12.01.2016, ввезено воздушное судно Боинг 737-500 регистрационный номер VQ-BAB по таможенной декларации № 10001010/140916/0029395. Кроме договора лизинга на таможенный пост Аэропорт Рощино Тюменской таможни были представлены: Приложение №1 к Договору № 5568, Инвойс.

В период с 16.11.2016 по 13.02.2017 должностными лицами Тюменской таможни была проведена камеральная таможенная проверка в отношении заявителя по вопросам достоверности сведений, заявленных при таможенном декларировании воздушного судна Боинг 737-500 регистрационный номер VQ-BAB по таможенной декларации № 10001010/140916/0029395. Результаты проверки оформлены актом № 10503000/400/130217/А0019.

В ходе проведения камеральной таможенной проверки установлено, что при декларировании товара таможенному органу был представлен инвойс без номера от 26.08.2016 с указанием недостоверной цены товара (10500000 долларов США). Поскольку собственником спорного воздушного судна лизингодателем - LIFT RS Brasil LLC в таможенный орган были представлены оригиналы инвойсов от 07.08.2016, от 12.08.2016 года с указанием другой цены товара в 12000000 долларов США.

В связи с чем, таможней было принято решение о корректировке таможенной стоимости товаров по ДТ №10001010/140916/0029395.

Возбуждено дело по ст. 16.2. КОАП РФ.

1. Составьте акт камеральной таможенной проверки.

2. Какими законодательными актами руководствовались таможенные органы при проведении таможенной проверки?

Ответ: ТК ЕАЭС (статья 331 – Таможенная проверка, статья 332 – Камеральная таможенная проверка, статья 335 – Права и обязанности ДЛ ТО при проведении таможенной проверки, статья 313 – Особенности проведения ТК таможенной стоимости товаров);

ФЗ-289 (статья 228 – Камеральная таможенная проверка);

КоАП РФ (глава 16 –НТП);

Решение Коллегии ЕЭК от 10.12.2013 № 289 "Форма и порядок заполнения КДТ, порядок внесения изменений в ДТ".

БИЛЕТ № 23

1. Проблемы таможенного контроля после выпуска товаров и пути их решения в ЕАЭС

Осуществление ТК ПВТ является в настоящее время одной из наиболее перспективных мер обеспечения соблюдения законодательства ЕАЭС, одним из приоритетов совершенствования таможенного администрирования для таможенных служб ЕАЭС, в том числе в Российской Федерации.

Проблемы:

1) недостаточное методологическое и правовое обеспечение ТК ПВТ (отсутствие НПА, затрагивающих отдельные аспекты ТК ПВТ) + законодательно еще не утверждена методика выбора объектов контроля. Необходимо принятие новых НПА.

2) проблема оптимизации организационно-штатной структуры и функций структурных подразделений (необходимо исключить дублирование полномочий)

3) проблема совершенствования информационного обмена между подразделениями ТК ПВТ и иными гос органами (преимущественно ФНС)

4) проблема автоматизации выбора объектов контроля (с использованием программных средств)

5) проблема применения СУР и субъектно-ориентированного подхода (необходимо дальнейшее совершенствование)

6) проблема разработки алгоритма проведения камеральных и выездных таможенных проверок (внедрение электронных проверок)

7) подготовка кадров (дополнительные инструкции, обучение, курсы)

8) схемы уклонения (создание условий, исключающих реализацию участниками ВЭД таких схем)

9) проблема применения технологий аудита на основе зарубежного опыта (носит рекомендательный характер, на практике не применяется, необходимо пересмотреть возможности использования аудита при ТК ПВТ)

10) несовершенный процесс обмен информацией (необходимость перехода на полный электронный документооборот, интеграции информационных систем ФТС и ФНС)

2. Применение автоматизированных программных средств при таможенном контроле после выпуска товаров

Нормативка: Приказ ФТС от 17 сентября 2013 года №1761 «Об утверждении Порядка использования ЕАИС таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля»; ТК ЕАЭС, ФЗ 289 – СУР (Возможно, должностные инструкции по использованию программных средств)

Таможенный контроль после выпуска товаров производится в настоящее время с применением:

*единой автоматизированной информационной системы таможенных органов (ЕАИС)

* комплекса программных средств «Постконтроль»;

* автоматизированной подсистемы «Оперативный мониторинг таможенных операций»

* АПС «Личный кабинет» и ИС «Лицевой счет»

*АИСТ-М ?

* информационно-справочной системы "Малахит" и других программных средств, в совокупности формирующих так называемый сервис выявления рисков.

Использование ЕАИС таможенных органов после выпуска товаров:

ВИТС – связь между подраздлениями ТК ПВТ

АРМ – технические средства, программное обеспечение и специалист

Нормативно-правовая база

Базы данных

ЛВС

СОИБ

КПС «Постконтроль». Данный программный продукт предназначен для комплексного обеспечения деятельности подразделений ТК ПВТ.

Главная цель эксплуатации КПС «Постконтроль» – это фиксация всех этапов подготовки и проведения каждой проверки: от аналитической работы, предшествующей проведению проверки, до принятия решения по её результатам.

Содержит информацию о проведенных таможенных проверках и выявленных нарушениях. (+для таможенной статистики)

Содержит перечень потенциальных объектов ТК, сформированных путем автоматического поиска в центральной базе ДТ сведений по аналогичным или идентичным товарам.

По выявленным аналогичным товарам подразделения ТК ПВТ проводят аналитическую работу, осуществляют оценку риска, формализуют результаты в виде информационно-аналитической справки, которая может являться основанием для разработки проекта профиля риска.

Далее принимается решение о целесообразности или нецелесообразности проведения ТК ПВТ.

+Действия КПС «Постконтроль» при выборе объекта ТК:

1) расчет значений показателей с учетом критериев, свидетельствующих о нарушениях законодательства

2) выставление итоговых оценок участникам ВЭД и их ранжирование

3) расчет сумм платежей, потенциально не поступивших в бюджет и их ранжирование по сумме причиненного ущерба

В «Постконтроль» передаются сведения о неприменении мер по минимизации рисков, которые продемонстрировало таможенное декларирование товаров, для проведения проверки по этим позициям товарной номенклатуры.

Также КПС формирует план проверочных мероприятий участников ВЭД на квартал на основе анализа ДТ, оценки рисков, нарушений законодательства, в том числе с учетом выявленных аналогичных рисков.

ИСС «Малахит», используется для комплексного анализа всех ресурсов Центральной базы данных по запросам АИС "АИСТ-М" с любого таможенного поста при подаче каждой декларации.

АПС «Личный кабинет» и ИС «Лицевой счет». Данное программное средство используется после выпуска товаров для контроля уплаченных таможенных платежей. Позволяет получать сведения о поступлениях денежных средств плательщика, о расходовании этих поступлений при совершении таможенных операций, а также о сумме их остатка.

Планируется создать Национальную систему прослеживаемости для информационно-справочной поддержки процессов ФТС и ФНС России, которая обеспечит контроль за ввозом товаров, формирование статистической и аналитической отчётности о ввозе, движении и реализации товара на внутреннем рынке.

ЗАДАЧА

Обществом (ООО «Аэробус») по договору лизинга № 123 от 12.01.2016, ввезено воздушное судно Боинг 737-500 регистрационный номер VQ-BAB по таможенной декларации № 10001010/140916/0029395. Кроме договора лизинга на таможенный пост Аэропорт Рощино Тюменской таможни были представлены: Приложение №1 к Договору № 5568, Инвойс.

В период с 16.11.2016 по 13.02.2017 должностными лицами Тюменской таможни была проведена камеральная таможенная проверка в отношении заявителя по вопросам достоверности сведений, заявленных при таможенном декларировании воздушного судна Боинг 737-500 регистрационный номер VQ-BAB по таможенной декларации № 10001010/140916/0029395. Результаты проверки оформлены актом № 10503000/400/130217/А0019.

В ходе проведения камеральной таможенной проверки установлено, что при декларировании товара таможенному органу был представлен инвойс без номера от 26.08.2016 с указанием недостоверной цены товара (10500000 долларов США). Поскольку собственником спорного воздушного судна лизингодателем - LIFT RS Brasil LLC в таможенный орган были представлены оригиналы инвойсов от 07.08.2016, от 12.08.2016 года с указанием другой цены товара в 12000000 долларов США.

В связи с чем, таможней было принято решение о корректировке таможенной стоимости товаров по ДТ №10001010/140916/0029395.

Возбуждено дело по ст. 16.2. КОАП РФ.

1. Составьте акт камеральной таможенной проверки.

2. Какими законодательными актами руководствовались таможенные органы при проведении таможенной проверки?

ОТВЕТ: ТК ЕАЭС (статья 331- таможенная проверка, статья 332 – камеральная, статья 335 – права и обязанности ДЛ ТО при проведении проверки, статья 313 – особенности проведения ТК таможенной стоимости товаров), ФЗ-289 (статья 228 – камеральная), КоАП РФ (глава 16 –нтп) + Решение Коллегии ЕЭК от 10.12.2013 № 289 "Форма и порядок заполнения КДТ, порядок внесения изменений в ДТ".

БИЛЕТ 24

1.Направления совершенствования контроля таможенной стоимости после выпуска товаров.

Достоверность заявленной таможенной стоимости в настоящее время является наиболее слабым звеном в системе таможенного контроля, от совершенствования которого зависит полнота поступления доходов в федеральный бюджет.

При обнаружении в ходе контроля таможенной стоимости после выпуска товаров недостоверных сведений о таможенной стоимости товаров, в том числе неправильного выбора метода определения таможенной стоимости товаров и (или) неправильного определения таможенной стоимости товаров, таможенный орган принимает решение о корректировке таможенной стоимости товаров и доводит его до сведения декларанта.

Декларант осуществляет корректировку таможенной стоимости товаров путем представления в таможенный орган надлежащим образом заполненных ДТС и формы корректировки таможенной стоимости и таможенных платежей, а также уплачивает таможенные пошлины, налоги, исчисленные с учетом скорректированной таможенной стоимости товаров.

Если декларантом в установленный срок (1 рабочий день) не осуществлена корректировка таможенной стоимости товаров или такая корректировка осуществлена ненадлежащим образом, то корректировка таможенной стоимости товаров осуществляется уполномоченным лицом таможенного органа. В этом случае уполномоченное лицо таможенного органа заполняет в установленном порядке декларацию таможенной стоимости, форму корректировки таможенной стоимости и таможенных платежей и направляет декларанту соответствующие их экземпляры не позднее 1 рабочего дня, следующего за днем их заполнения.

Решение КТС №376 "О порядках декларирования, контроля и корректировки таможенной стоимости товаров"

НО!Документ утрачивает силу с 1 июля 2019 года в связи с изданием Решения Коллегии ЕЭК от 16.10.2018 №160, которым утверждены формы декларации таможенной стоимости ДТС-1 и ДТС-2, порядок и случаи их заполнения.

Основные факторы, препятствующие повышению эффективности таможенного контроля после выпуска товаров:

- разнообразие схем, используемых проверяемыми лицами для уклонения от уплаты таможенных платежей;

- отсутствие механизма, который позволил бы в полной мере осуществлять ТК ПВТ на внутреннем рынке РФ.

Дата добавления: 2020-04-25; просмотров: 274; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!