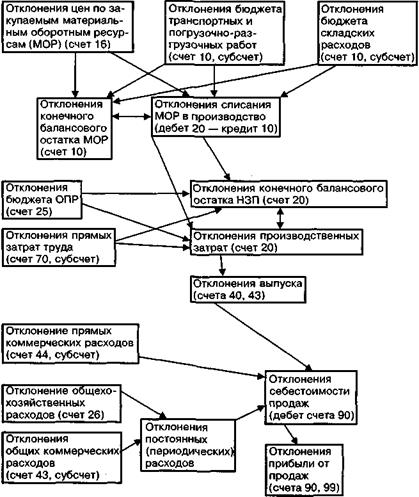

Схема 26. Взаимосвязь отклонений в системе комплексного нормативного учета

При использовании дополнительно данных оперативной отчетности система комплексного нормативного бухгалтерского учета позволяет производить «сквозной» план-факт анализ исполнения сводного бюджета. Этот вопрос будет рассмотрен в главе 7.

Глава 6. Контроль (мониторинг) исполнения сводного бюджета

В главе 6освещаются вопросы, связанные с системой контроля исполнения сводного бюджета предприятия в течение бюджетного периода. Дается понятие системы внутреннего контроля исполнения сводного бюджета, объясняется, какую роль в системе внутреннего контроля играет планирование и оценка деятельности подразделений — центров ответственности; происходит знакомство с системой внутреннего документооборота в процессе контроля исполнения бюджетных заданий подразделений (центров ответственности) со стороны служб аппарата управления предприятия; дается представление о таких важнейших инструментах внутрифирменного взаимодействия подразделений в процессе исполнения бюджета, как внутренний арбитраж и принятие специальных управленческих решений, а также рассматриваются основные технологии, применяемые в оперативном управлении предприятием для синхронизации и координации служб снабжения, производства и сбыта — моделях EOQ и EPR.

Понятие системы контроля (мониторинга) исполнения бюджета

В главе 3 была рассмотрена 1-я стадия бюджетного цикла — составление сводного бюджета предприятия (см. схему 1). Данная глава посвящена вопросам контроля (мониторинга) исполнения сводного бюджета, который является 2-й стадией бюджетного цикла.

Система внутреннего контроля (или контроллинга) исполнения бюджета — это логическая структура формальных и/или неформальных процедур, предназначенная для анализа и оценки эффективности управления ресурсами, затратами, обязательствами компании в течение бюджетного периода (периодический мониторинг текущей деятельности, сравнение объемов и затрат с бюджетными стандартами и избежание чрезмерных расходов). Под этим понимается:

• текущее принятие управленческих решений на различных уровнях организационной иерархии, исходя из критерия выбора оптимальных альтернатив в рамках установленного бюджетного задания. Эта работа в течение всего бюджетного периода ведется структурными подразделениями — объектами планирования (или, как их еще называют, центрами ответственности предприятия);

• поступление от центров ответственности (объектов планирования) соответствующим управленческим службам (субъектам планирования), таким как ПЭУ, ФЭУ, УКС, ОТиЗ, планово-аналитический отдел, соответствующей информации о ходе выполнения бюджетного задания;

• анализ текущей информации о выполнении бюджета управленческими службами и подготовка рекомендаций высшему руководству (первому вице-президенту по экономике) по корректировке оперативной деятельности в разрезе различных центров ответственности.

Таким образом, мониторинг исполнения бюджета осуществляется одновременно:

• самими подразделениями, отвечающими за выполнение бюджетного задания. В данном случае контроль текущих показателей необходим для самостоятельной корректировки оперативной деятельности подразделения с целью наилучшего исполнения бюджета;

• управленческими службами аппарата управления, ответственными за разработку тех или иных показателей сводного бюджета. Управленческие службы на основе анализа текущей информации разрабатывают рекомендации высшему должностному лицу компании, ответственному за бюджет (первому вице-президенту по экономике) для централизованной корректировки оперативной деятельности подразделений с целью наилучшего исполнения бюджетного задания. Контроль исполнения сводного бюджета осуществляется различными управленческими службами предприятия в течение всего бюджетного периода (для краткосрочного бюджета, как правило, в течение квартала помесячным подведением промежуточных итогов).

Дата добавления: 2020-04-08; просмотров: 130; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!