Д) Косвенные налоги (налог на добавленную стоимость, акцизы).

Учет косвенных налогов ведется фактическим методом по субсчетам счета 90 «Продажи»: субсчет 90-3 «Налог на добавленную стоимость», субсчет 90-4 «Акцизы», субсчет 90-5 «Экспортные пошлины» (для предприятий, занимающихся экспортом продукции). Бухгалтерские записи производятся по факту признания выручки, так как и величина акцизов, и величина налога на добавленную стоимость, причитающаяся к получению от покупателя, рассчитываются исходя из величины выручки по данной партии отгрузки:

Дебет 90 субсчет 90-3 «Налог на добавленную стоимость» субсубсчет данного заказа— Кредит 68 «Расчеты по налогам и сборам»,

Дебет 90 субсчет 90-4 «Акцизы» субсубсчет данного заказа — Кредит 68 «Расчеты по налогам и сборам»,

Дебет 90 субсчет 90-5 «Экспортные пошлины» субсубсчет данного заказа — Кредит 68 «Расчеты по налогам и сборам».

По окончании бюджетного периода суммы с дебета субсчетов 90-3, 90-4 и 90-5 списываются при расчете конечного финансового результата от продаж на субсчет 90-9 «Прибыль/убыток от продаж».

Система субсубсчетов по субсчетам косвенных налогов важна не только для аналитических, но и для фискальных целей ведения бухгалтерского учета, то есть для целей налогообложения. Сумма налогов, причитающаяся к выплате в федеральный и местный бюджеты, в России согласно действующему законодательству считается методом по оплате, в то время как финансовые результаты считаются методом по отгрузке.

|

|

|

При расчете сумм налогообложения к выплате:

а) определяется перечень договоров (заказов), оплаченных покупателями в течение данного бюджетного периода (квартала);

б) по этим договорам (заказам) определяются данные по соответствующим субсубсчетам субсчетов 90-3 и 90-4 счета 90 «Продажи», причем эти данные могут относиться и к предыдущим бюджетным периодам (кварталам);

в) исходя из данных по субсубсчетам косвенных налогов производится расчет сумм к перечислению в бюджет (по налогу на добавленную стоимость за вычетом соответствующего списания по счету 19 «Налог на добавленную стоимость по приобретенным ценностям»).

Е) Прочие доходы и расходы

К прочим доходам и расходам на российском промышленном предприятии обычно относятся следующие статьи:

а) прибыль (убыток) от реализации основных средств;

б) прибыль (убыток) от реализации прочих активов (материальных оборотных средств, нематериальных активов и т.д.);

в) внереализационные доходы и расходы;

• проценты, подлежащие получению за предоставленные денежные займы (внереализационные доходы), и проценты, подлежащие выплате за полученные денежные займы (внереализационные расходы);

• признанные должниками штрафы, пени, неустойки за нарушение условий хозяйственных договоров (внереализационные доходы) и суммы штрафных санкций за нарушение условий хозяйственных договоров (внереализационные расходы);

|

|

|

• прибыль прошлых лет, выявленная в отчетном году (внереализационные доходы), и убытки прошлых лет, признанные в отчетном году (внереализационные расходы);

• суммы кредиторской задолженности, по которым истек срок исковой давности (внереализационные доходы), и суммы дебиторской задолженности, по которым истек срок исковой давности (внереализационные расходы);

• положительные курсовые разницы (внереализационные доходы) и отрицательные курсовые разницы (внереализационные расходы).

Выручка и доход от реализации активов предприятия являются частью сводного бюджета предприятия, то есть по данным статьям прочих доходов и расходов устанавливаются плановые (бюджетные) показатели. Внереализационные доходы и расходы относятся к категории чрезвычайных, то есть не планируются.

Учет прочих доходов и расходов ведется фактическим методом по счету 91 «Прочие доходы и расходы».

С точки зрения типовых бухгалтерских проводок можно разграничить две группы прочих доходов и расходов — реализацию активов (основных средств и товарно-материальных ценностей, нематериальных активов) и внереализационные доходы и расходы.

|

|

|

При реализации активов по кредиту счета 91 показывается сумма выручки от реализации в корреспонденции со счетом расчетов:

Дебет 76 — Кредит 91.

По дебету счета 91 отражается балансовая стоимость реализуемого актива плюс величина НДС, причитающаяся к получению от покупателей:

Дебет 91 — Кредит 01, 04, 07, 08, 10 (на величину балансовой стоимости),

Дебет 91 — Кредит 68 (на сумму НДС, начисленного от выручки).

При этом по основным средствам и нематериальным активам предварительно делаются бухгалтерские записи по списанию начисленной амортизации на уменьшение первоначальной стоимости активов:

Дебет 02 «Амортизация основных средств» — Кредит 01 «Основные средства»;

Дебет 05 «Амортизация нематериальных активов» — Кредит 04 «Нематериальные активы».

Внереализационные доходы и расходы чаще всего отражаются в корреспонденции со счетами расчетов и денежных средств в зависимости от вида внереализационных доходов (расходов). Так, в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» могут отражаться списание кредиторской задолженности за истечением срока исковой давности, начисленные предприятию штрафы за нарушение условий оплаты договоров поставки, курсовые разницы по импортным поставкам товарно-материальных ценностей; в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» — списание дебиторской задолженности за истечением срока исковой давности, причитающиеся предприятию от покупателей штрафы за нарушение условий оплаты, курсовые разницы по экспортным поставкам продукции; в корреспонденции со счетом 58 «Финансовые вложения» — проценты к получению за предоставленные денежные займы и пр.:

|

|

|

Дебет 91 - Кредит 51, 60, 62, 76;

Дебет 51, 58, 60, 62, 76 - Кредит 91.

Новым Планом счетов бухгалтерского учета рекомендовано открытие следующих субсчетов к счету 91:

• субсчет 91-1 «Прочие доходы»;

• субсчет 91-2 «Прочие расходы»;

• субсчет 91-9 «Сальдо прочих доходов и расходов».

Представляется, что предлагаемая система субсчетов к счету 91 не является оптимальной. В контексте управленческого планирования разумно использовать такую систему субсчетов к счету 91, которая бы позволяла получать данные по финансовым результатам в разрезе различных видов прочих доходов и расходов. Большая часть хозяйственных операций, являющихся основой возникновения прочих доходов и расходов, при отражении в бухгалтерском учете, во-первых, имеет как кредитовые, так и дебитовые обороты и, во-вторых, может иметь как кредитовый, так и дебетовый остаток в зависимости от финансового результата от операции (прибыли или убытка). Поэтому выделение субсчетов 1-го уровня по критерию «доходы — расходы» не позволяет выделять финансовые результаты по отдельным видам прочих доходов и расходов. Например при реализации основных средств, доходная часть единой хозяйственной операции (выручка от реализации) будет отражаться по субсчету 91-1, а расходная часть — по субсчету 91-2.

По основной деятельности такой подход может быть обоснованным в силу того, что реализация продукции (работ, услуг) по большому счету представляет собой единый вид деятельности, а выделение субсчетов 1-го уровня в разрезе видов продукции (с дебетовыми и кредитовыми оборотами по субсчетам), как правило, очень трудоемко и неудобно в силу большой номенклатуры и частой изменяемости позиций выпуска и продаж. По счету 91, напротив, целесообразным представляется открытие субсчетов 1-го уровня в разрезе видов прочих доходов и расходов. При этом:

• одни субсчета будут иметь как кредитовые, так и дебетовые обороты за период и, соответственно, на конец периода могут иметь и кредитовый, и дебетовый остаток. Это относится к субсчетам реализации активов (основных средств, материальных оборотных запасов и пр.), а также к таким субсчетам статей внереализационных доходов и расходов, как «Курсовые разницы» и «Прибыли (убытки) прошлых лет, выявленные в отчетном году»;

• другие субсчета будут иметь накопительные только дебетовые или только кредитовые обороты. Это относится к статьям «чистых» внереализационных доходов (например «Проценты полученные») или расходов (например «Штрафы, пени и неустойки к выплате»).

При этом субсчет 91-9 «Сальдо прочих доходов и расходов» сохраняется. В конце бюджетного периода все дебетовые остатки по субсчетам реализации активов и «чистых» внереализационных расходов списываются в дебет субсчета 91-9, а все кредитовые остатки по субсчетам реализации активов и «чистых» внереализационных доходов — в кредит субсчета 91-9. Таким образом, субсчета в разрезе видов прочих доходов и расходов обнуляются, а субсчет 91-9 будет собирательным по счету 91:

• по дебету субсчета 91-9 будут аккумулированы все прочие расходы;

• по кредиту субсчета 91-9 будут аккумулированы все прочие доходы;

• кредитовый (дебетовый) остаток по субсчету 91-9 будет отражать финансовый результат (прибыль или убыток) от прочей реализации, который списывается на счет 99 «Прибыли и убытки»;

Дебет (кредит) 91 субсчет 91-9 «Сальдо прочих доходов и расходов» — Кредит 99 «Прибыли и убытки».

С учетом вышесказанного, отражение в системе стандарт–директ–костинг процесса отгрузки и реализации и формирования финансового результата от продаж выглядит следующим образом (см. схемы 25а и 25б).

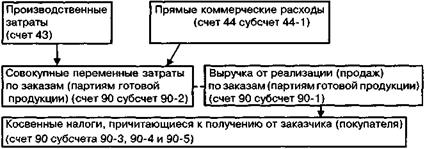

Схема 25а. Калькуляция финансового результата от продаж в системе стандарт–директ–костинг в течение бюджетного периода (по факту отгрузки партий готовой продукции)

Проводки:

1) Списание на себестоимость продаж нормативной (плановой) себестоимости выпуска отгруженной продукции (по факту отгрузки партии готовой продукции):

Дебет 90 субсчет 90-2 «Себестоимость продаж» — Кредит 43.

2) Начисление фактических общехозяйственных расходов (по факту осуществления затрат):

Дебет 26 - Кредит 02, 10, 50, 51, 69, 70, 76.

3) Начисление фактической величины прямых коммерческих расходов (по факту осуществления затрат):

Дебет 44 субсчет 44-1 «Прямые коммерческие расходы» — Кредит 10, 50, 51, 69, 70.

4) Начисление фактической величины общих коммерческих расходов (по факту осуществления затрат):

Дебет 44 субсчет 44-2 «Общие коммерческие расходы» — Кредит 10, 50, 51, 69, 70.

5) Списание на себестоимость продаж прямых коммерческих расходов по плановой ставке распределения (по факту отгрузки партии готовой продукции):

Дебет 90 субсчет 90-2 «Себестоимость продаж» — Кредит 44 субсчет 44-1 «Прямые коммерческие расходы».

6) Отражение выручки от продаж (по факту отгрузки партии готовой продукции):

Дебет 62 «Расчеты с покупателями и заказчиками» — Кредит 90 субсчет 90-1 «Выручка».

7) Начисление косвенных налогов (по факту отгрузки партии готовой продукции):

Дебет 90 субсчет 90-3 «Налог на добавленную стоимость» — Кредит 68 «Расчеты по налогам и сборам»,

Дебет 90 субсчет 90-4 «Акцизы» — Кредит 68 «Расчеты по налогам и сборам»,

Дебет 90 субсчет 90-5 «Экспортные пошлины» — Кредит 68 «Расчеты по налогам и сборам».

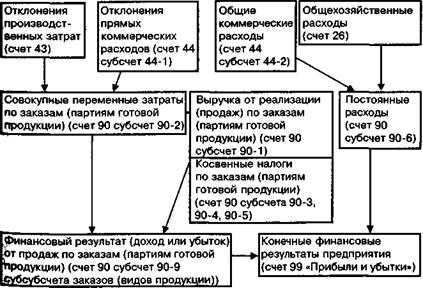

Схема 25б. Калькуляция финансового результата от продаж в системе стандарт–директ–костинг по окончании бюджетного периода (списание на себестоимость продаж отклонений и постоянных расходов)

Проводки:

1) Списание на себестоимость продаж части отклонений фактической себестоимости выпуска от нормативной (плановой):

Дебет (кредит) 90 субсчет 90-2 «Себестоимость продаж» — Кредит (дебет) 43.

2) Списание на себестоимость продаж отклонений прямых коммерческих расходов (фактической ставки распределения ПКР от плановой):

Дебет (кредит) 90 субсчет 90-2 «Себестоимость продаж» — Кредит (дебет) 44 субсчет 44-1 «Прямые коммерческие расходы».

3) Списание на себестоимость продаж общехозяйственных расходов:

Дебет 90 субсчет 90-6 «Постоянные (периодические) расходы» — Кредит 26.

4) Списание на себестоимость продаж общих коммерческих расходов:

Дебет 90 субсчет 90-6 «Постоянные (периодические) расходы» — Кредит 44 субсчет 44-2 «Общие коммерческие расходы».

5) Списание финансового результата (дохода или убытка) от реализации данного вида продукции (или заказа) на специальный субсчет счета продаж:

Дебет (кредит) 90 субсчет 90-1 «Выручка» — Кредит (дебет) 90 субсчет 90-9 «Прибыль/убыток от продаж».

6) Списание сумм финансовых результатов по видам продукции (заказам) на счет прибылей и убытков:

Дебет (кредит) 90 субсчет 90-9 «Прибыль/убыток от продаж» — Кредит (дебет) 99.

7) Списание величины постоянных расходов на счет прибылей и убытков:

Дебет 99 — Кредит 90 субсчет 90-6 «Постоянные (периодические) расходы».

Оперативный учет реализации (продажи в натуральном выражении) на предприятии ведется отделом сбыта (коммерческой дирекцией).

Дата добавления: 2020-04-08; просмотров: 103; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!