Схема 24. Списание коммерческих расходов на стадии финансового цикла промышленного предприятия

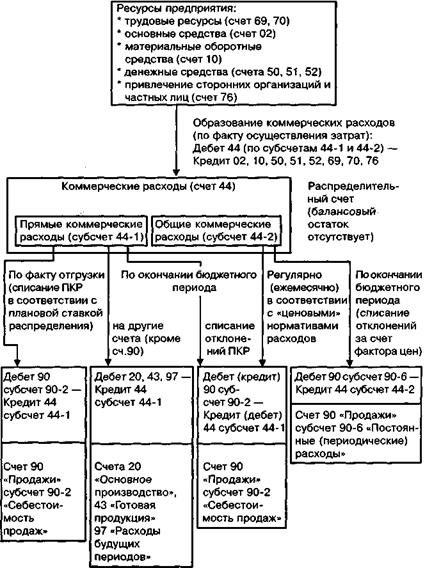

Для текущего (по факту отгрузки очередной партии готовых изделий) списания на себестоимость продаж прямых коммерческих расходов в системе стандарт–директ–костинг используется тот же механизм, что и для общепроизводственных расходов; а именно, списание величин по отдельным статьям ПКР на себестоимость продаж данной партии отгрузки (то есть того вида продукции, по которому произведена отгрузка) в соответствии с установленными плановыми ставками распределения для отдельных статей ПКР и фактическими значениями баз распределения отдельных статей ПКР, исчисляемыми по данной партии отгрузки.

Допустим, прямые коммерческие расходы предприятия включают в себя две статьи затрат — заработную плату складских рабочих, занятых на погрузочных работах, и расходы на прямую рекламу. При этом показателями баз распределения для отдельных статей ПКР являются: для заработной платы складских работников — физический объем реализации (отгрузки), для расходов на прямую рекламу — стоимостной объем продаж (выручка). Плановые ставки распределения установлены на уровне: для заработной платы складских рабочих — 2 руб. на 1 тонну отгрузки, для расходов на прямую рекламу — 0,001 руб. на 1 руб. выручки от продаж. Произведена партия отгрузки изделия А в размере 200 тонн на общую сумму (договорную стоимость) 1000000 руб. Соответственно по факту отгрузки на себестоимость продаж продукта А будут списаны прямые коммерческие расходы:

• в части заработной платы складских рабочих — в размере 2 х 200 = 400 руб.;

• в части расходов на прямую рекламу — в размере 0,001 х 1000000 = 1000 руб.;

• всего ПКР — в размере 400 + 1000 = 1400 руб.

Использование в системе стандарт–директ–костинг механизма текущего списания ПКР на себестоимость продаж в соответствии с плановой ставкой распределения продиктовано двумя обстоятельствами.

Во-первых, необходимостью оперативной калькуляции себестоимости продаж в разрезе отдельных видов продукции.

Раз уж устойчивым названием для переменных сбытовых затрат является определение «прямые коммерческие расходы», то в данной книге используется общепринятая терминология, хотя такое определение не совсем корректно — большая часть переменных коммерческих расходов, как правило, принадлежит к косвенным затратам, то есть не может быть напрямую отнесена на себестоимость реализации в разрезе видов продукции. Это может относиться, например, к таким видам расходов, как заработная плата рабочих, занятых упаковкой, сортировкой и погрузкой изделий; ненормируемые транспортные расходы по доставке продукции покупателям (амортизация машин, затраты на текущий ремонт автопарка и пр.). Если собственно прямые коммерческие расходы непосредственно относятся на себестоимость продаж отдельного вида продукции, то распределение фактических косвенных ПКР по видам продукции возможно лишь по окончании установленного периода, когда будут известны фактические величины совокупных ПКР и показателей, выбранных в качестве баз распределения. Поэтому при фактическом методе учета текущее списание косвенных ПКР на себестоимость продаж невозможно — требуется использование технологии нормативного метода и плановых ставок распределения по видам реализуемой продукции.

Во-вторых, потребностями в соответствующей учетной информации для проведения план-факт анализа прямых коммерческих расходов по итогам бюджетного периода. Использование плановых ставок распределения при списании ПКР на себестоимость продаж позволяет вычленять в совокупном отклонении ПКР отклонение объема, или отклонение базы распределения (экстенсивный фактор) и отклонение эффективности, или отклонение ставки распределения (интенсивный фактор), что важно, например, при оценке работы подразделений, непосредственно обеспечивающих отгрузку продукции (складское хозяйство, транспортный цех и пр.).

Алгоритм установления плановых параметров текущего списания ПКР на себестоимость продаж с одновременным распределением по видам продукции представляется следующим образом.

1. Все статьи ПКР специфицируются в разрезе «прямые сбытовые расходы — косвенные сбытовые расходы», причем по отдельным статьям косвенных сбытовых расходов определяется перечень видов продукции, на которые данные косвенные ПКР относятся.

Допустим, предприятие производит 5 видов изделий — А, Б, В, Г, Д. При этом ПКР предприятия формируются из трех статей затрат:

• транспортные расходы по доставке продукции покупателям;

• расходы на прямую рекламу;

• заработная плата складских рабочих.

Транспортные расходы относятся к числу прямых сбытовых расходов. По путевым листам водителей бухгалтерия предприятия может точно определить, на какую партию отгрузки и на какой вид реализуемой продукции необходимо отнести расходы по отдельному рейсу (в соответствии с нормативными (плановыми) величинами расхода ГСМ, оплаты труда водителей и пр. в расчете на 1 км/1 час пути).

Расходы на рекламу являются косвенными затратами, но при этом относятся не ко всем видам реализуемой продукции.

Предположим, из пяти указанных видов продукции изделия А и Б являются модификациями одного недавно запущенного в производство продукта, и именно по данным видам номенклатуры производится рекламная кампания. Соответственно, расходы на прямую рекламу должны распределяться только по данным двум позициям реализации.

Наконец, заработная плата складских рабочих также относится к категории косвенных затрат и распределяется на все виды реализуемой продукции.

2. Выбирается база начисления (и одновременного распределения по видам продукции для косвенных сбытовых расходов) для отдельных статей ПКР.

Критерием выбора базы распределения для отдельной статьи прямых коммерческих расходов, так же как и в случае с общепроизводственными расходами, является принцип наиболее достоверного отнесения ПКР на себестоимость отдельных видов продукции; иными словами, выбор базы распределения зависит от экономического содержания той или иной статьи ПКР.

В качестве базы распределения могут использоваться четыре вида показателей.

Натуральные показатели, характеризующие величину затрат. Этот вариант является наиболее адекватным для прямых сбытовых расходов в силу специфичности методологии текущего отнесения данной категории ПКР на себестоимость продаж (об этом будет сказано ниже). Так, для транспортных расходов по доставке продукции покупателям в качестве базы распределения могут применяться такие показатели, как километраж или время в пути.

Показатель стоимостного объема продаж (выручки от реализации отдельных видов продукции). Этот показатель целесообразно применять для тех статей косвенных ПКР, которые направлены на увеличение выручки от продаж за счет обоих составляющих — и физического объема сбыта, и уровня отпускной цены. Это может относиться, например, к таким категориям затрат, как комиссионные торговым агентам и дилерам и расходы на прямую рекламу.

Показатель физического объема продаж отдельных видов продукции. Данный вариант базы распределения является адекватным для функциональных затрат по отгрузке, таких как расходы по упаковке и погрузке продукции. Для динамики данных статей затрат отпускная цена отгружаемой продукции не имеет значения; напротив, натуральные измерители продукции (тоннаж отгруженных изделий, количество единиц отгрузки и др.) непосредственно определяют величину функциональных сбытовых расходов.

Показатель «условного» стоимостного объема продаж (выручка от реализации отдельных видов продукции в сопоставимых (плановых) ценах). Этот вариант является разновидностью предыдущего и применяется в том случае, когда, с одной стороны, адекватным является применение базы распределения на основе физического объема продаж видов продукции, а с другой стороны, натуральные измерения различных видов реализуемой продукции предприятия являются несопоставимыми (тонны, штуки, погонные метры и т.д.). В этом случае плановые цены отгрузки используются для приведения показателей объема различных видов продукции к «одному знаменателю» (оценке в рублях).

3. Определяется плановая ставка распределения отдельных статей ПКР.

Для прямых сбытовых расходов — путем расчета удельных затрат на единицу базы распределения. Так, для транспортных расходов перед началом периода устанавливаются нормативы отдельных статей прямых затрат (ГСМ, оплата труда водителей, запасные части, шины и пр.) в расчете на 1 км (или 1 час) рейса. Таким образом, установление плановых ставок (нормативов) начисления и распределения прямых сбытовых расходов, как правило, не зависит от плановой величины объемов отгрузки и определяется технологическими моментами (обоснованным уровнем затрат на единицу рабочего времени).

Для косвенных сбытовых расходов — путем деления плановой величины прямых коммерческих расходов по отдельным статьям косвенных ПКР (бюджет ПКР по данной статье затрат) на плановую величину базы распределения (соответствующего показателя объема). Отметим, что в расчет показателя объема (базы распределения) включаются только те позиции реализации, на которые относится данная статья косвенных ПКР. Так, если расходы на прямую рекламу относятся только к продуктам А и Б из пяти видов реализуемой продукции, то и плановый показатель объема продаж при исчислении плановой ставки распределения рекламных расходов должен включать в себя только эти две позиции.

4. В течение бюджетного периода списание прямых коммерческих расходов на себестоимость реализации производится по факту отгрузки очередной партии изделий в соответствии с плановой ставкой распределения и фактической величиной базы распределения.

При этом прямые сбытовые расходы непосредственно списываются на ту партию отгрузки, по которой данные расходы имели место, а косвенные ПКР, относящиеся к ограниченному перечню номенклатуры, списываются на реализацию только в том случае, если данная партия отгрузки относится к виду продукции из этого номенклатурного перечня. Формулы оперативного начисления и списания ПКР на себестоимость продаж по факту очередной отгрузки несколько отличаются для прямых и косвенных статей ПКР.

Для прямых сбытовых расходов формула текущего списания ПКР на себестоимость продаж выглядит следующим образом:

(ПКР)тек. = НУЗ х (НПБР)тек.отгр.,

где (ПКР)тек. — величина прямых коммерческих расходов, списываемая на себестоимость продаж (реализации) по факту очередной отгрузки готовых изделий;

НУЗ — установленный норматив удельных прямых сбытовых затрат на единицу натурального показателя, выбранного в качестве базы распределения;

(НПБР)тек.отгр. — фактическая величина натурального показателя (базы распределения), сопряженная с отгрузкой данной партии изделий.

Отметим, что хотя фактическая величина НПБР обусловлена фактом отгрузки, к самим параметрам данной партии отгрузки она может не иметь отношения. Так, текущее списание транспортных расходов осуществляется по факту очередного рейса по доставке партии отгруженной продукции покупателю. Однако величина базы текущего списания расхода бензина, трудозатрат и других прямых транспортных расходов по установленным нормативам на себестоимость данной партии отгрузки определяется километражем рейса, а не показателями объема отгрузки.

Для косвенных сбытовых расходов формула текущего списания ПКР на себестоимость продаж с одновременным распределением по видам продукции выглядит следующим образом:

(ПКР)тек. = (СР)пл. х (ОТ)тек.,

где (ПКР)тек. — величина прямых коммерческих расходов, списываемая на себестоимость продаж (реализации) по факту очередной отгрузки готовых изделий;

(СР)пл. — плановая ставка распределения прямых коммерческих расходов;

(ОТ)тек. — величина партии отгруженных изделий в физическом или стоимостном выражении (в зависимости от того, какой показатель выбран в качестве базы распределения).

В бухгалтерском учете текущее списание прямых коммерческих расходов на себестоимость продаж отражается записью:

Дебет 90 субсчет 90-2 «Себестоимость продаж» (субсубсчет данного вида продукции) — Кредит 44 субсчет 44-1 (субсубсчет данного вида продукции).

5. Одновременно в течение бюджетного периода по дебету счета 44 субсчет 44-1 «собираются» фактически произведенные прямые коммерческие расходы:

Дебет 44 субсчет 44-1 — Кредит 10, 50, 51, 69, 70 (по фактической величине ПКР).

6. Таким образом, на конец бюджетного периода по субсчету 44-1 образуется дебетовый или кредитовый остаток, в зависимости от того, имел ли место перерасход или экономия расходов. Этот остаток списывается на счет 90 с распределением по видам продукции в соответствии со списанными в течение бюджетного периода по плановой ставке распределения суммами. Списание отклонений ПКР на счет реализации в бухгалтерии отражается проводкой:

Дебет (кредит) 90 субсчет 90-2 «Себестоимость продаж» (субсубсчета по видам продукции) — Кредит (дебет) 44 субсчет 44-1.

Отметим, что текущее списание по плановым ставкам распределения имеет место только в отношении ПКР, относящихся на стадию реализации (как правило, подавляющая доля прямых коммерческих расходов). Списание ПКР на другие стадии финансового цикла (счета 20 и 43) производится по фактической величине как в течение бюджетного периода (если можно идентифицировать расходы с производством конкретного заказа или вида продукции), так и по окончании бюджетного периода (если расходы являются косвенными). Как правило, такого рода коммерческие расходы являются нерегулярными и составляют незначительную долю совокупных ПКР, поэтому применение плановых ставок распределения здесь не имеет большого смысла.

Для наглядности приведем пример распределения косвенных ПКР по видам продукции.

Допустим, предприятие продает два сопоставимых по физическим характеристикам продукта — X и У. Плановый объем продаж на текущий квартал по продукту X составляет 200 штук, по продукту У — 100 штук, итого — 300 штук по обоим продуктам. Плановая величина косвенных ПКР на квартал равняется 3000 руб. Следовательно, плановая ставка распределения составит 3000/300 = 10 руб./штука.

По результатам прошедшего квартала фактическая величина косвенных ПКР предприятия составила 4200 руб. При этом фактический объем продаж равнялся: по продукту X — 250 штук, по продукту У — 70 штук, итого — 320 штук. Таким образом, в течение квартала на себестоимость продаж отдельных продуктов было распределено косвенных ПКР:

• на продукт X 10 x 250 = 2500руб. (78,1%);

• на продукт У 10 x 70 = 700руб. (21,9%);

• итого 2500 + 700 = 3 200 руб. (100%).

Отклонение косвенных ПКР от списания по плановой ставке распределения на конец квартала составило 4200 — 3200 = 1000 руб. На эту величину на счете 44 к концу периода образовался дебетовый остаток, который необходимо досписать в дебет счета 90 субсчет 90-2 с распределением по субсубсчетам обоих продуктов. Распределение совокупной величины отклонения производится в соответствии с долей распределенных ПКР по плановой ставке:

• на продукт X досписывается 1000 х 0,781 = 781 руб.;

• на продукт У досписывается 1000 х 0,219 = 219 руб.;

• всего досписывается на себестоимость продаж 781 + 219 = 1000 руб.

В результате величина фактических косвенных ПКР, распределенная по видам продукции, будет равна:

• по продукту X 2500 + 781 = 3281 руб.;

• по продукту У 700 + 219 = 919 руб.;

• по обоим продуктам 3281 + 919 = 4200 руб.

В) Общехозяйственные расходы

Общехозяйственные расходы предприятия отражаются в бухгалтерском учете по счету 26 «Общехозяйственные расходы». Порядок отражения в системе стандарт–директ–костинг формирования общехозяйственных расходов и их списания на себестоимость реализации аналогичен тому, что был рассмотрен для общих коммерческих расходов (субсчет 44-2 счета 44 «Расходы на продажу»).

В течение бюджетного периода фактическая величина общехозяйственных расходов отражается по дебету счета 26 в корреспонденции со счетами трудовых, материальных, финансовых ресурсов предприятия:

Дебет 26 - Кредит 02, 10, 50, 51, 69, 70, 76.

При этом производится регулярное (как правило, ежемесячное) списание фактически произведенных расходов в соответствии с установленными нормативами («ценами») расходов на себестоимость реализации:

Дебет 90 «Продажи» субсчет 90-6 «Постоянные (периодические) расходы» — Кредит 26.

По окончании бюджетного периода производится досписание на счет 26 в части материальных затрат отклонения за счет разницы учетных (плановых) и фактических цен заготовления вспомогательных материалов:

Дебет (кредит) 26 — Кредит (дебет) 10.

Дебетовый (кредитовый) остаток по счету 26, соответствующий отклонению от плановой сметы расходов за счет фактора цен, списывается в дебет счета 90 «Продажи» субсчет 90-6 «Постоянные (периодические) расходы»:

Дебет (кредит) 90 субсчет 90-6 «Постоянные (периодические) расходы» — Кредит (дебет) 26.

Аналитический учет (открытие субсчетов) по счету 26 определяется спецификой бюджетного планирования и контроля общехозяйственных расходов. Основой составления бюджета постоянных расходов является сметное планирование по центрам ответственности (см. главу 3 параграф 3.10). Соответственно, и открытие субсчетов к счету 26 должно производиться в разрезе подразделений и отдельных должностных лиц (центров ответственности), контролирующих отдельные статьи и виды общехозяйственных расходов. «Расшифровка» же по статьям и видам расходов является вторичной (уровень субсубсчетов) и производится в рамках сметы отдельных подразделений. Расчетные (не контролируемые подразделениями) элементы общехозяйственных расходов, такие как амортизация административного корпуса, налог на землю и т.п., относятся «на ответственность» высшего руководства компании и отражаются на отдельном субсчете.

Дата добавления: 2020-04-08; просмотров: 138; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!