Описание подходов и методов при оценке машин и оборудования затратным подходом

Затратный подход представляет собой совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки, с учетом износа. При затратном подходе в качестве меры стоимости принимается сумма затрат на создание и последующую продажу объекта, т.е. его себестоимость. Процедура затратного подхода как бы моделирует схему затратного ценообразования, согласно которой цена описывается простой формулой: «себестоимость объекта + прибыль». Правда, необходимо при этом отметить очень важное ограничение: что- бы цена воспринималась и покупателем, и продавцом как цена справедливая, затраты, входящие в себестоимость, должны быть технологически оправданными (т.е. нормативными или плановыми), а прибыль соответствовать разумному, среднеотраслево- му уровню рентабельности. В общем случае с помощью методов затратного подхода опре деляется стоимость воспроизводства. Смысл полной (без учета износа) стоимости воспроизводства хорошо передает постановка перед оценкой такого вопроса: «В какую сумму обойдется приобретение точно такого же нового объекта потенциальному поку пателю, если покупатель решит:

1) купить агрегаты и своими силами собрать объект (полагаем, что у покупателя имеется соответствующая производственная база);

2) разместить заказ на изготовление и поставку объекта от некого машиностроительного предприятия ?» Ответ на этот вопрос и ищет оценщик, используя затратный подход.

Затратный подход обладает исключительной универсальностью, теоретически любой объект техники поддается оценке этим подходом. Ведь любой объект есть продукт производства и, следовательно, характеризуется своими производственными затратами. Ограничивает применение затратного подхода малая доступность для оценщиков экономической и другой информации из сферы производства.

В то же время имеется большой класс машин, оборудования и транспортных средств, для оценки которых методы затратного подхода являются единственно возможными. Речь идет о специальном и специализированном оборудовании, опытных и исследовательских установках, уникальных образцах машин, которые изготовлены по индивидуальным заказам.

Для этих объектов невозможно найти аналоги, свободно обращающиеся на рынке или регулярно заказываемые изготовителям, и поэтому сравнительный подход для их оценки не осуществим. Процедура затратного подхода начинается с того, что собирается и анализируется информация о внутреннем строении объекта, его структуре и составе основных элементов.

При этом одной технической характеристики недостаточно, требуются по- дробное описание конструкции, чертежи общего вида и спецификации. Проводится также тщательный осмотр объекта.

Затратный подход реализуется в следующих практических методах:

1) расчета по цене однородного объекта;

2) поагрегатного (поэлементного) расчета;

3) расчета по удельным затратным показателям

4) расчета с помощью затратных корреляционных моделей.

5) индексный метод оценки.

Чаще всего используют методы 1 и 5, так как в силу закрытости информации (заводы производящие машины и оборудования открыто не публикуют данные о стоимости узлов и агрегатов входящих в единый машинный комплекс или транспортное средство. Так же не известен точный состав входящих элементов)

Метод расчета по цене однородного объекта

Оценщик при использовании данного метода осуществляет работы в следующей последовательности:

1. Для оцениваемого объекта подбирается однородный объект похожий на оцениваемый, прежде всего по технологии изготовления, используемым материалам, конструкции. Цена на однородный объект должна быть известна. Как правило это цена завода;

2.Определяется полная себестоимость производства однородного объекта;

3.Рассчитывается полная себестоимость оцениваемого объекта. Для этого в себестоимость однородного объекта вносятся корректировки, учитывающие различия объектов;

Рассчитывается полная себестоимость объекта аналога без учёта НДС и налога на прибыль, по формуле 1.

, (12.4)

Где Кр- коэффициент рентабельности объекта, который зависит от спроса на него (Кр=0,1-0,25 – средний спрос; Кр=0,25-0,35 – высокий спрос; Кр=0,05 – спрос низкий).

- Нпр- налог на прибыль, % 0,24

- Цод- цена однородного объекта, руб.

Далее рассчитывает полную себестоимость объекта оценки, применяя следующую формулу 2:

Сп = С п.од*G/Gод, (12.5)

Где G- значение главного параметра для сравнения у объекта оценки;

Gод – значение главного параметра у однородного объекта;

После этого рассчитывают стоимость восстановительную у объекта оценки по ниже приведенной формуле 3:

|

| (1-Нпр)Сп Sв = ———— 1 - Нпр - Кр | |

|

| (12.6) | |

|

|

Метод поэлементного расчета.

При использовании данного метода осуществляются следующие этапы расчета:

1. Составляется перечень комплектующих узлов и агрегатов оцениваемого объекта. Собирается ценовая информация по комплектующим, но это становится возможным только при наличии развитого рынка первых;

2. Определяется полная себестоимость объекта оценки по определенной формуле;

Индексный метод оценки.

При применении индексного метода оценки осуществляется приведение базовой стоимости объекта оценки (первоначальной балансовой стоимости или восстановительной стоимости по предыдущей переоценке) к современному уровню с помощью индекса (или цепочки) индексов изменения по соответствующей группе машин или оборудования за соответствующий период.

Для определения остаточной стоимости машин и оборудования из восстановительной стоимости вычитается суммарный износ:

физический, функциональный и внешний.

Физический износ машин и оборудования преимущественно измеряется:

1. методом срока жизни;

2. методом укрупненной оценки технического состояния или экспертный метод;

Метод срока жизни. Процент физического износа при применении данного метода рассчитывается, как отношение эффективного возраста к сроку экономической жизни.

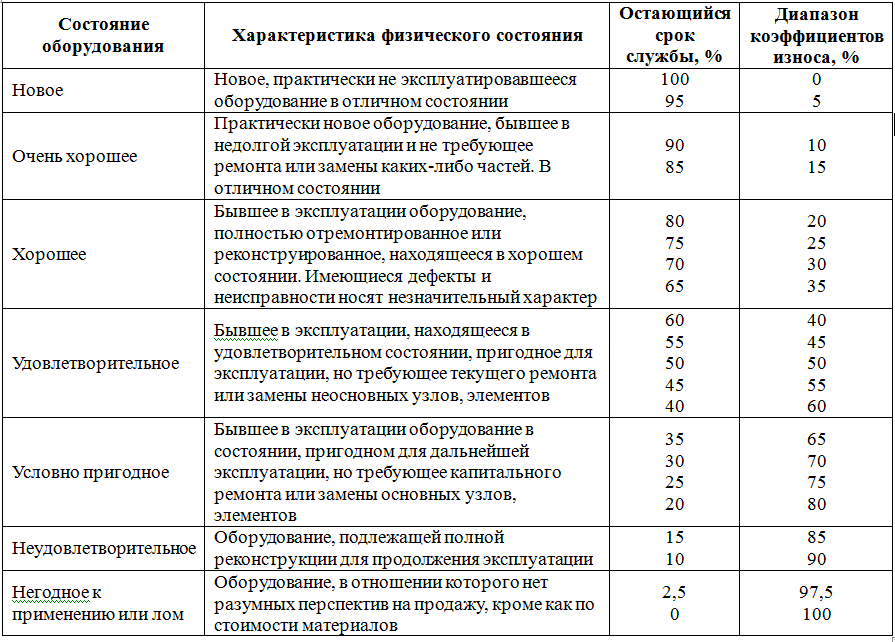

Метод укрупненной оценки технического состояния. Целесообразно использовать специальные оценочные шкалы в таблице 12.1

Таблица 12.1

Функциональный износ.

Он представляет собой потерю стоимости, вызванную либо появлением более дешевых машин, оборудования, либо производством более экономичных и производительных аналогов.

Функциональный износ определяется либо:

— экспертно, либо на основании модели:

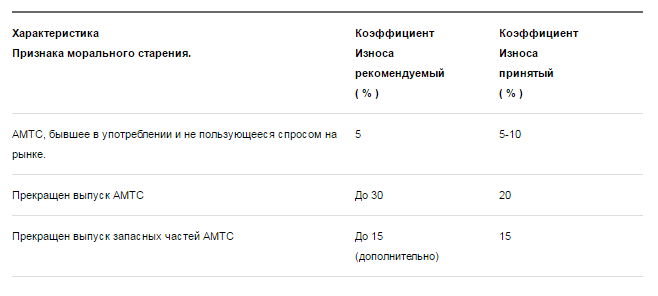

Экспертами оценщиками чаще всего используется такая таблица 12.2:

Таблица 12.2 - Экспертная шкала определения функционального износа

Данная шкала справедлива, как для транспорта, так и для самоходных машин.

Внешний износ определяется методом связанных пар продаж. Сравниваются два сопоставимых объекта, один из которых имеет признаки внешнего износа, а другой — нет.

Разница в ценах продаж трактуется, как внешний (экономический) износ.

Или на основании данных о той отрасли, в которой эксплуатируется объект. Иными словами, если отрасль существует и признаков ее исчезновения не наблюдается, то внешний износ на оборудование отрасли не учитывается.

В нашем случае дорожно-строительная отарсль в рамках строительного сектора будет существовать всегда в России в общем, и в инвестиционно привлекательном городе Хабаровск – в частности.

Дата добавления: 2019-11-16; просмотров: 885; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!