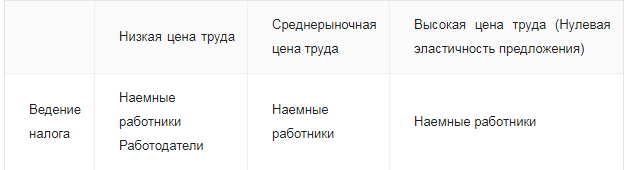

Распределение налогового бремени на рынке труда.

На конкурентном рынке степень переноса налога определяет эластичность спроса и предложения. В общем случае налог на потребителя переносится не полностью, однако, если предложение полностью эластичное или спрос полностью неэластичен, налог целиком оплачивается потребителем. Если предложение полностью неэластичное или спрос полностью эластичен, налог возлагается на производителей. Эти утверждения верны и для рынка труда.

Если равновесие достигается при высокой цене труда, то в результате налогообложения при абсолютно неэластичном предложении налоговое бремя полностью ляжет на работников, а получаемая ими цена или цена труда уменьшится на величину налога.

При среднерыночной цене в сферу действия налога попадают работники, но цена труда снижается даже больше, чем на величину налога. Это значит, что в результате налогообложения доходы уменьшаются настолько, что те, кто раньше соглашались искать дополнительные заработки лишь на очень выгодных условиях, теперь не могут позволить себе выбор и вынуждены принимать предложение работодателя.

Когда равновесие достигается при низкой цене труда, бремя налогов распределяется между продавцами (наемными работниками) и покупателями (работодателями), поскольку эластичность спроса и предложения сопоставимы по абсолютной величине.

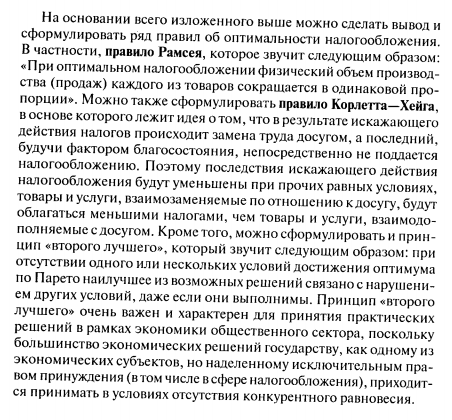

Оптимальное налогообложение. Правило Корлетта-Хейга. Правило Рамсея.

Концептуальные основы реформирования налоговой системы в Российской Федерации.

В настоящее время вводится очень много поправок в Налоговый Кодекс РФ. Считается, что совершенствование налоговой системы должно реализовываться в направлении настройки существующей системы налогообложения, мобилизации дополнительных доходов за счет улучшения качества налогового администрирования, сокращения теневой экономики, изъятия в бюджет сверхдоходов от благоприятной внешнеэкономической конъюнктуры.

В частности в 2016 году были внесены поправки в НК РФ [14]. В статье рассмотрены основные изменения по следующим направлениям: налог на прибыль организаций; акцизное налогообложение; налог на добавленную стоимость; налог на доходы физических лиц.

С 1 января 2016 года Федеральным законом от 08.06.2015 № 150-ФЗ были внесены следующие изменения относительно налога на прибыль организаций: амортизируемым признается имущество с первоначальной стоимостью свыше 100 тыс. руб. Больше компаний могут вносить только квартальные авансовые платежи по налогу на прибыль. Это связано с увеличением с 10 млн до 15 млн руб. лимита среднеквартальной суммы доходов от реализации, определяемого за предыдущие четыре квартала.

Также претерпели изменения и налоги на акцизы: с 1 января 2016 года ставки акцизов на некрепкий алкоголь, табачные изделия и автомобили возросли: с апреля 2016 года возросли акцизы на бензин всех классов (п. 1 ст. 193 НК РФ). По сравнению со ставкой на бензин класса 5, действующей с 1 января, акциз повысился примерно на 35% и достиг 10130 руб. за 1 т. Ставка на бензин, который не соответствует этому классу, увеличилась почти на 25% (до 13100 руб. за 1 т). Это второе повышение ставок акцизов на бензин с начала года. Они уже увеличивались 1 января.

А вот некоторые изменения в НК РФ относительно налога на добавленную стоимость: с 1 января 2016 года для подтверждения нулевой ставки НДС контрактом признаются один или несколько документов (п. 19 ст. 165 НК РФ). Контракт может состоять как из одного документа, подписанного сторонами, так и из ряда документов, которые свидетельствуют о том, что участники достигли соглашения по всем существенным условиям сделки; с 1 июня 2016 года чтобы получить вычет акциза при возврате товаров, нужно соблюсти несколько условий (п. 5 ст. 201 НК РФ). Если покупатель вернул подакцизные товары (кроме алкогольной и спиртосодержащей продукции), то продавец может получить вычет уплаченного акциза. Для этого в течение года после возврата ему нужно сделать следующее: необходимо одновременно представить декларацию и документы, подтверждающие возврат товаров и перечисление или зачет покупателю уплаченных сумм; требуется уплатить акциз при реализации возвратных товаров.

Особый интерес вызывают изменения, которые были внесены на основе Федерального закона от 02.05.15 № 113-ФЗ (НДФЛ): уплачивать НДФЛ можно будет позже (пп. 6, 7 п. 1 ст. 223 НК РФ, п. 6 ст. 226 НК РФ). Меняются сроки исчисления и уплаты НДФЛ. С 2016 года уплатить НДФЛ нужно будет в такие сроки: с отпускных и пособий - не позднее последнего дня месяца; с зарплаты - не позднее следующего дня после выплаты дохода; с подотчетных - в последний день месяца утверждения авансового отчета. Налоговики смогут блокировать банковские счета налогового агента за опоздание с подачей расчета по НДФЛ (п. 3.2 ст. 76 НК РФ).

Вывод: На сегодняшнее время налоги в рамках государственного регулирования рыночной экономики стали, играть качественно новую роль - они становятся одним из средств формирования единого экономического пространства для государств. Налоговое звено должно быть стабильным, взаимоотношения между государством и налогоплательщиком носить правовой характер, устранить налоговое бремя равномерно распределить его между различными категориями налогоплательщиков, соизмеримость с доходами, удобство, равенства перед законом и, наконец, издержки по сборам налога должны стремится к минимуму.

Дата добавления: 2019-09-13; просмотров: 799; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!